�й�﮵��豸��ҵ�г����� 2018-2020�������г�����900��Ԫ

ʱ��:2018-08-29 09:25��Դ:�й���ҵ��չ�о��� ����:�ۺϱ���

���:

��

﮵��豸���ڻƽ�չ��

1������������Դ�����ı�����������﮵��ҵ�����ڻƽ���

�����̨ȼ�ͳ�����ʱ���������Դ�����ٷ�չ�Ǵ�����������ǰ�Σ������Ѿ���Ϊ�����ů�ͳ�����Ⱦ����Ҫ��ȾԴ֮һ�����ŷš���Ⱦ�ٵ�����Դ��������Ϊ�����г�����������������Ҫ��ҵ���Ҿ���̨��һϵ�з��������ƶ��Ե綯����Ϊ��������Դ������չ��

Ŀǰ�����ڶ�����Է����ƻ�����ʽ��̹�����ȫ�����ȼ�ͳ�ʱ������ֶ��֡�������ڡ� ���ۡ�������һ�����������ƶ��Ӵ�����Դ��Ͷ�����ȵļƻ�����������ҵ��̬�ع��Ĵ������£����Ų���������������2017�й�������ҵ��չ������̳�����ϱ�ʾ��Ŀǰ�ҹ����Ų�Ҳ����������о����ƶ�ֹͣ�������۴�ͳ��Դ������ʱ����������綯�������ȼ������һ�������Ĺ��̣�������Դ�������ش����������Ϊ��Ȼ���ơ�

������Դ��������������

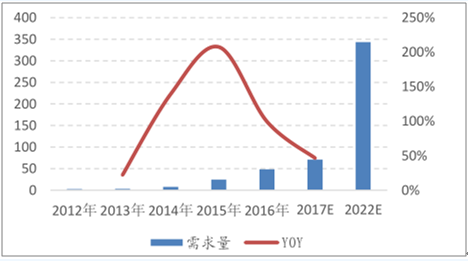

����Դ������ȫ��Χ�ڱ��������������������г���������2011��ȫ������Դ������������Ϊ5.1������2016���������������91.4������2011-2016�긴�������ʸߴ�78.1%��δ������֧�����߳����ƶ�������������������ϰ�߸ı䡢������ʩ�ռ�������Ӱ��IJ������룬ȫ������Դ�����г��Խ����ֽϸ����١���GGIIԤ�ƣ�2022��ȫ������Դ�����������ﵽ600�������ﵽ2016��������6.6������ȫ�������綯�����˳��£���������г�����������2016��ȫ������ع�ģΪ48.5GWh���Ѿ���Ϊ���ѵ��ӡ��������������������������İ�飬��Ԥ�ƣ���2022��ȫ��綯����﮵��������������340GWh����ģ��2016���7����

2012-2022��ȫ������Դ����������Ԥ��(����)

������Դ��������������

2012-2022��ȫ�����������������(GWh )

������Դ��������������

�ҹ�����Դ������ҵ��չ�������ߵ����Ϊ�г�����������Դ��������չ�δ��������������㡢���׳����ʩ���걸�����⣬����������Բ�����������ʽ�̼�����Դ������ҵ�ķ�չ��Ϊ�˼ӿ�����Դ������ʾ���ƹ㣬�ҹ�½����̨�˲�����������������Դ�������С������ȷDz��������ֶΡ��ڳ��������������£��ҹ�����Դ������ҵ���ֱ�����������̬�ƣ���Ҳ�����˲�Ʒ�Ͷˡ����ļ���ȱ���ش�ͻ�ơ���ҵäĿ���ţ�����������������������⣬����һ�ȳ�����ƭ��������

��ˣ��ҹ�������Դ������ҵ�IJ�����������һֱ�ڶ�̬��������Ҫ�����ڲ����ż�������������������������档ֵ��ע���������Դ������ҵ��������2020���Ժ���ȫȡ������ҵ��չ����Ҫ�����������ߵ�������Ϊ�г������������������������½��Գ������һ���ľ�Ӫѹ�������ӳ��������������ż�����������ƶȵĽ����˳���������ҵ����Ż�����ͷ��ҵ�г��ݶ��Ч������

�����г����ķ��ֻ����ǹ���ͨ�е������������������ŷ������������Լ����ֽ����ƶ�����˹���綯������ɹ��Ĺؼ��ƶȣ��ҹ�һֱ��Ŭ�������ƽ�����Դ�������ֽ����ƣ��Ӷ����Խ����г�������ҵ�Ӵ��Ʒ�з��ͼ������¡�

2017��9��27�գ����Ų������������������������ʼ��ܾ����Ϲ����ˡ����ó���ҵƽ��ȼ��������������Դ�������ֲ��й����취����˫�������߽���2018��4��1����ʽʵ�У�����2019�����ʵʩ��ҵƽ��ȼ�����������ֺ��㣬2019��2020������Դ�������ֱ���Ҫ��ֱ�Ϊ10%��12%��

����ó���ҵƽ��ȼ�����������ֲ�ͬ������Դ�������ֲ��ɽ�ת�������ҵ����������������ֻ꣬����������������֣�������������ͳȼ�ͳ��IJ�������������Դ���������û��ֽϸߵ���ҵ����ͨ�����۶�����ֵķ�ʽ�����ʽ����˫�������߽���ʹ����Ӵ�����Դ������Ͷ�����ȡ�

����Դ����������������������¸�����߳��١���ʻ��̡��ٹ����ͺĵ�һϵ�м���ָ�����ϵ���������Ӷ�����������в�Ʒ����������

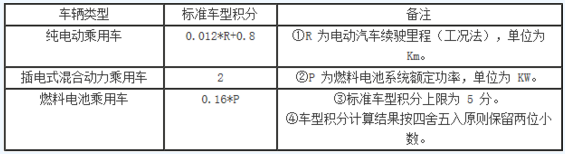

����Դ�������ּ��㷽��

������Դ��������������

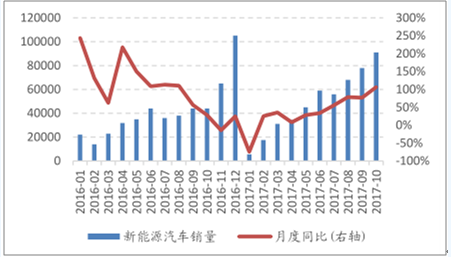

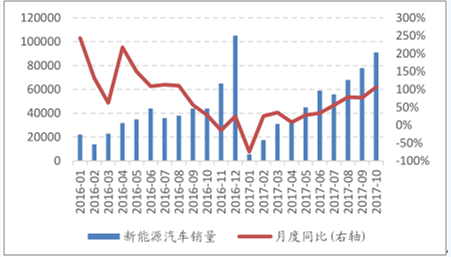

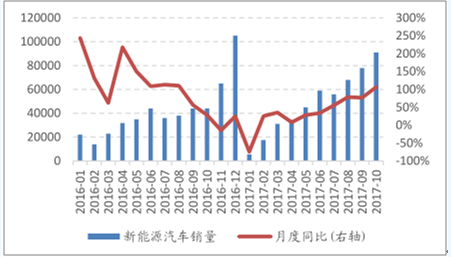

�������²�������Ӱ�죬˫�������߱�֤�ҹ�����Դ�������ٷ�չ��2016���ҹ�����Դ��������50.7������ͬ������51.27%�����������Ϊȫ����������Դ�����г���2017����ܲ�������Ӱ�죬����Դ�������۶��ݵ��ԣ�����������죬��������ͬ����������ߣ�2017��1-10���ۼ�����ͬ������Ҳ�ָ���46.44%�Ľϸ�ˮƽ���ɴ˿��Կ����������¶���ҵ��Ӱ��ƫ���ڡ�����2020�����200������Ŀ�꣬�����2016 �����Ϊ�������㣬δ����������������������Ҫ�ﵽ40%���ϣ���˫�������ߵ�����������Դ����δ�����ʽ��Ȳ��������Զ���﮵�������������������á�

�ҹ�����Դ���¶��������(��)

������Դ��������������

�ҹ�����Դ��������������������(����)

������Դ��������������

2��﮵���ҵ��������������﮵��豸�����������

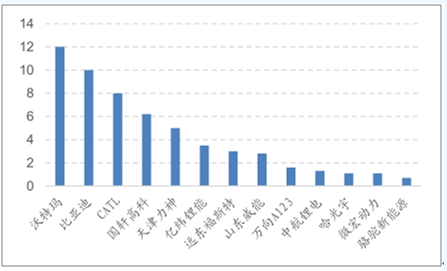

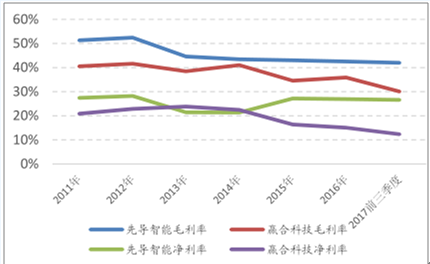

��س�����Ҫ��ģЧ������Ʒ�۸��½�������Ӱ�졣���ŵ綯������ȫ��Χ�ڵı������������ڶ��س�����¹�������������Ըǿ�ҡ�Ŀǰ�ҹ�������������������½����¾�Ӫѹ���ϴ��������ռ����Դ�����ɱ���50%���ң��ڵ��������ܹ�ʣ������£��������̽����Ƶ����ҵ���Ͳ�Ʒ�۸����ͬʱ��Ŀǰ���ԭ���ϼ۸��λ���У��Ե�س����γ�˫�ؼ�ѹ���ڵ�ؼ۸��½��ı�Ȼ�����£���س���ֻ���ڹ�ģЧӦ�Ļ����ϲ��������г�ռ�����Ա����г���������2016�궯��﮵��CR5�г�ռ���ʽ�2015������8.8���ٷֵ㣬��ͷ�����ҵͨ���߶˲��ܵĹ�ģЧӦ�Լ����������̵İ���ҵ���ж������DZ�Ȼ���ƣ��Ͷ˲���Ҳ�������塣�ŵ������ӽ������������س��̵�������Ҳ�ڽ����У�˵����Ѱ���ģЧӦ������ҵ�߱���ǿ������������

��������ҵ���ż���ߣ��Ż���ҵ�г���֡����ڶ�������г����ڵͶ˲��ܹ�ʣ���߶˲��ܲ���Ľṹ�����⣬Ϊ�˱�����ҵ�������Ч�ľ��������Ų���2016��11����¶�ˡ��������������ҵ�淶������(���������)����2015��3�µġ���������������ҵ�淶��������ȣ�﮵���ҵ�IJ����ż������ߡ����Ų����IJ�ί��2017��3�·����ġ��ٽ���������﮵�ز�ҵ��չ�ж����������2020��ʵ��ȫ��������ز���100GWh���ϣ��γɲ���40GWh����ͷ��ҵ�������ɹ��������ҵ�ṹ���е���﮵����ҵ������֣������ӱ��������ҵ�˼·������

�������������ҵ�ż�������

������Դ��������������

�����������£�﮵��豸����������档﮵��豸��������Ҫ�����ڵ�س��̵������豸�滻��������������������2016�����Ҫ��س������в������������Ŀǰ���������ꡢ���ǵϡ�CATL��3����ҵ�ﵽ8GWh�IJ����ż���Ϊ��������һ�ֵľ����б���̭����ҵ���������ܣ��ݶ������Ӧ�÷ֻ�ͳ�ƣ�2017����ܹ滮�ﵽ5GWh�Ķ��������ҵ����20��ҡ�����﮵����ҵ�Ѿ����ֽṹ�Բ��ܹ�ʣ���������ż��������ģЧӦ��������������ʹ�����������������������������ܶ�﮵��豸����������ԣ����﮵��豸�����ڵ�س��̲��ܸ������Ź����н�������档Ŀǰ�ҹ���ز��ܹ�ʣ�ǽṹ�Եģ��Ͷ˹�ʣ���߶˲��ܲ��㣬�ڸ߶˲������г�����ﵽ����״̬ǰ���½��߶˲��ܶ�﮵��豸������Ҳ�dz����Թ�ϵ�ģ����������г���ֵ��ȶ����߶˲��ܵ����Ž�Ϊ�������豸�滻�ռ䡣

2016 ��� 8GWh �����ż�����ҵ������(GWh)

������Դ��������������

3��﮵��豸��ҵ����ҵ��ȷ�����г������¶�����

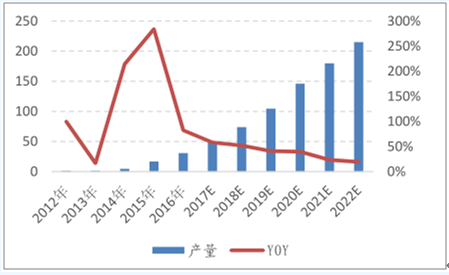

﮵��豸�г��ռ������δ�����������г��ɴ�900��Ԫ��2016���й���������﮵�ز���Ϊ 30.8GWh��ͬ������ 82.2%�������ҹ�����Դ�������ʵ�������������������ָ����������� GGII Ԥ�ƣ��� 2020 ���й���������﮵�ز������ﵽ 146GWh��2016-2020 �긴�������ʽ��ﵽ 47.53%��2016 ���ҹ����������Ч����Ϊ 60GWh����ʵ�ʳ������Աȵó��������������Ϊ 50%���ң��ɴ˷���2020 ���ҹ�������ص���Ч���ܽ��ﵽ 292GWh��GGII Ԥ�� 2017 ����ڶ�����صIJ���Ϊ 110GWh,�� 2018-2020 ���������ܽ��ﵽ 182GWh������ 1GWh ����﮵�������ߵ��豸�ɱ�Ϊ 3.6-5(����)/7-10(������)��Ԫ���Թ������� 80%���㣬1GWh �Ķ�����سɱ�Ϊ 4.3-6 ��Ԫ�����Բ��� 2018-2020 ���豸�����г��ռ佫�ﵽ 900 ��Ԫ(1GWh �� 5 �ڲ���)�����ڶ�����ؼ��жȽ��������������ƣ���ͷ��ҵ����ø���������ݶ

2012-2022���й�����������صIJ���(GWh)

������Դ��������������

����﮵�������߳ɱ��������

������Դ��������������

﮵��豸��ҵҵ���������������ֶ������㱣֤δ���߳ɳ���������﮵��ҵ�����ڸ��������ڵ���������Ҫ﮵��豸2017��ǰ�����Ⱦ�Ӫҵ���������ã����뼰���������پ�ͬ�ȴ�����������ܵ�س����������μ��г������Ӿ�����ض��ؼ�ѹ��ѹ��﮵��豸�ɱ��Ķ��ܣ�﮵��豸ë���ʼ���������ˮƽ��һ�����»����ƣ�������Ҫ���̵�ָ�����������﮵��豸��ҵ����ӯ��������Ȼά���ڽϸ�ˮƽ��

﮵��豸��ҵ 2017 ��ǰ������ҵ���������

������Դ��������������

﮵��豸��ҵӯ������ά���ڽϸ�ˮƽ

������Դ��������������

����﮵��豸����Ԥ������(��ͬ����30%)�Ҿ��зDZ궨����������˿��Դ�Ԥ���˿�����ģ�ı仯������ҵ���ֶ����仯���ƣ�����Ҫ��ҵ2017��ǰ���������������Ԥ�տ���ͬ�����ٽϸߣ�﮵��豸���ڶ����߷��ڽ���Ϊ��ҵδ��ҵ���ͷŵĻ�����

﮵��豸��ҵԤ���˿��ģ�������(��Ԫ)

������Դ��������������

﮵��豸��ҵ���ͬ�ȴ���(��Ԫ)

������Դ��������������

��ǰ�Σ�﮵��豸����Ҫ���������������ڶ���﮵������Ŀ��ٷ���������﮵����ҵ����������������ҵ���ż��Ĵ����ߣ�﮵���������δ�������ڽ��������﮵��豸��ҵ�����õ��߷��ڡ�����������﮵��豸�����������������������豸�滻�����������豸�������﮵���ڴ��ܵ�����Ӧ�õķ�������������δ��﮵���г����жȽ�����������﮵�س��̵ĸ��Ի�����ʹ�����﮵��豸������һ����ճ�ԣ�ƾ�輼������������ͷ�γɰ���ҵ�����ȷ����ơ�

���⣬�������ε�س��̶��豸һ����Ҫ����������߱�ǰ���С����һ�廯���������﮵��豸��ҵ���Ա��ⲻͬ�豸�̲�Ʒ����νӲ������⣬���ں��������н���������ơ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ӵ�ظ�Ĥ����Ҫ���ܲ�������Щ��

2023-01-24 18:18 -

���������﮵�ò�Ʒ�Ƿ�һ���ܰ﹫˾ҵ�����֣�

2023-01-24 18:16 -

﮵��ҵ��������Ӿ����ϵͳ������Ч��

2023-01-24 18:11 -

��ԣ�Ƽ���3��ԪͶ��﮵������������Ŀ

2023-01-10 15:53 -

Ǧ�ᡢ���ӡ����⡢﮵����ȱ��Ա�

2022-06-21 08:42 -

Ԥ﮻�������﮵�����ж���Ҫ

2022-04-06 10:40 -

���ǵ�����õ�Ƭ��س���ٶȱ���Ԫ﮵�ػ��죿

2021-08-19 09:09 -

PPT | ﮵�ع�̬����ʵ��о�

2021-06-16 11:41 -

﮵�ؼ�Ƭ��Ƽ�����ȱ�ݷ���

2021-06-03 11:34 -

��Ԫ﮵�ؼ�ѹ���������о�

2021-06-01 11:37

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ӵ�ظ�Ĥ����Ҫ���ܲ�������Щ��

2023-01-24 18:18 -

���������﮵�ò�Ʒ�Ƿ�һ���ܰ﹫˾ҵ�����֣�

2023-01-24 18:16 -

﮵��ҵ��������Ӿ����ϵͳ������Ч��

2023-01-24 18:11 -

��ԣ�Ƽ���3��ԪͶ��﮵������������Ŀ

2023-01-10 15:53 -

Ǧ�ᡢ���ӡ����⡢﮵����ȱ��Ա�

2022-06-21 08:42 -

Ԥ﮻�������﮵�����ж���Ҫ

2022-04-06 10:40 -

���ǵ�����õ�Ƭ��س���ٶȱ���Ԫ﮵�ػ��죿

2021-08-19 09:09 -

PPT | ﮵�ع�̬����ʵ��о�

2021-06-16 11:41

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�