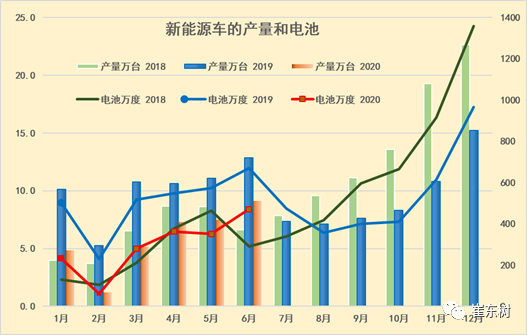

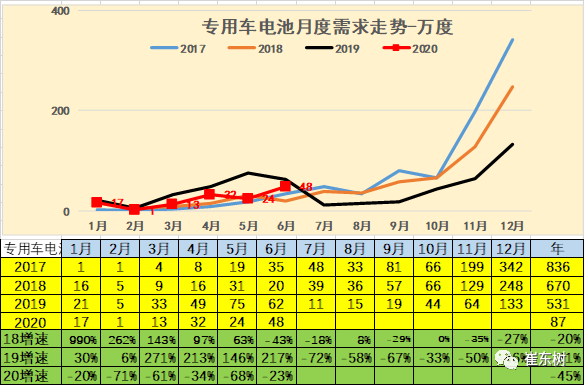

20��6������Դ����9��̨��﮵��470��ȣ������������36��

���ݴ������˲��㣬2020��6������Դ��������9.1��̨��ͬ���½�29%�����װ���ܵ���Լ470��ȣ�ͬ���½�30%��20��1-6�µij��ó��������1750��ȣ�ͬ���½�42%������ƫ����20��6�µ���Ԫ���ռ�ȴﵽ86%��������﮻ָ���14%��

�ӵ���������������г�������־��ұ仯��LG������ʱ�������ǵϵ��������Ƶ�λ���ԡ�������ҵ�ı��־ޱ䣬�к�﮵硢�Ϸʹ�������γ��ܡ����ƶ������ܿƼ�������������ҵ�ı仯���ݶ����

һ������Դ���������������

1.��������������

2019���ϰ�������Դ��������������18������ߣ����19���ϰ��������Դ���͵�����������ʢ��״̬��

2020���������4��23�շ��������岹�����ڵ�λ�����4-6�µ������Խϵ��ԣ�����Ŀǰ���ϰ����������ƫ����

2.2020������Դ���͵������

���ݴ������˲��㣬�������������ϸ�֤���ݣ�2020��6������Դ��������9.1��̨��ͬ���½�29%�����װ���ܵ���Լ470��ȣ�ͬ���½�30%��

2019���ϰ���������18������ߵĹ�����������˽���6�µĻ�������22%������ʹ����Դ�������������ʱ���ԡ�

3.��������Դ����������

20�������Դ����Ʒ���ٵͣ�������6�µ�����������ƫ�ͣ���Ҳ�������˸���ѹ����

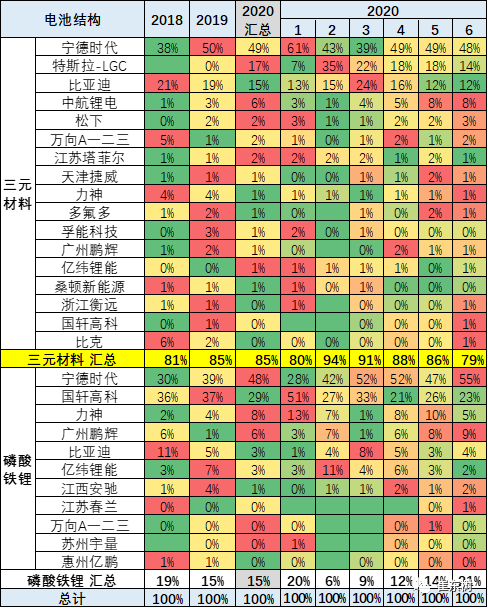

4.�������ṹ��������

2020��6�µĵ������470��ȣ��������2019��6�µĵ��670�������Ҳ�Ե���2018���6�²���������������ǰ��ĸ������أ����2020��6�µĵ�������Բ

5.����͵������ṹ��������

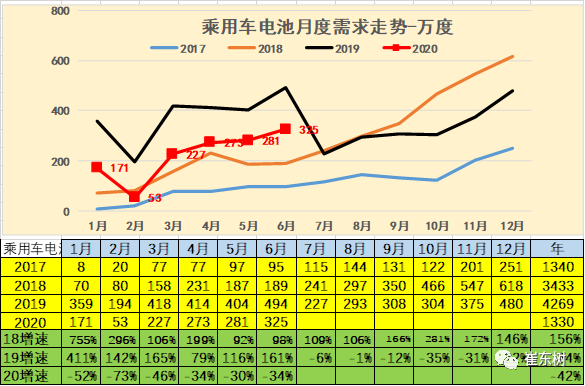

6�µij��ó��������325��ȣ�ͬ���½�34%������ƫ����ȥ��6�³��ó��ĵ������Ϻã�������»�����������ƫ����

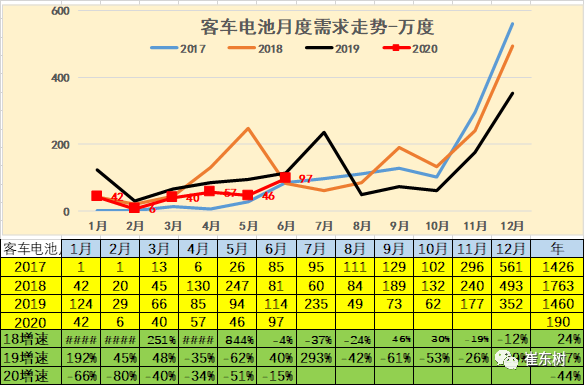

6�¿ͳ��ĵ������ϵͣ��ﵽ97��ȵ磬ͬ���½�15%��

20���ר�ó��õ������������ͣ�����»��ϴ�6�µ�ר�ó��������48��ȣ���ȥ��ͬ�ڵ�62��ȴ���½���23%��

��������Դ����Ʒ�����������

1.������Ʒ�����������-����������Ƕ�

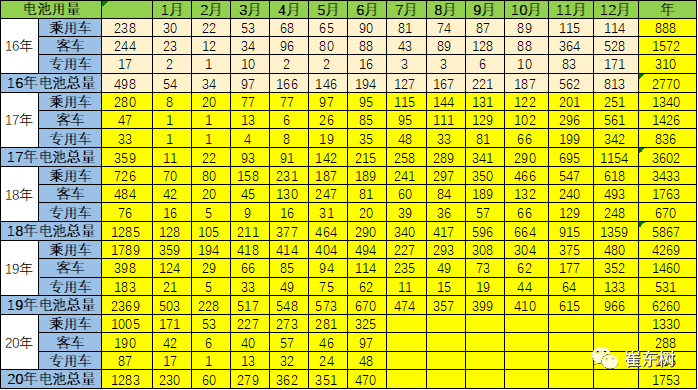

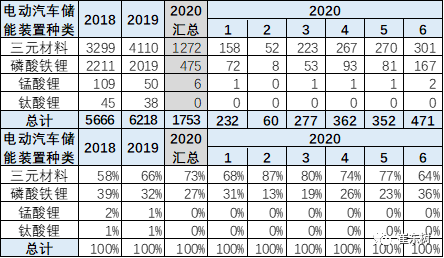

��������Ϊ��ص��������ݣ�2017���ȫ��ĵ�����3600��ȣ�18����5666��ȡ�19����6218��ȣ�19�����������ϸߡ�

2019�����Ԫ���ռ�ȴﵽ66%����18������12���ٷֵ㡣����1-4����Ԫ�ռ�������������ԡ�20��6�µ���Ԫ���ռ�ȴﵽ64%��������﮴��ǡ�����﮵���������������﮻���û���г���

2.��Ԫ﮵�ؽṹ����

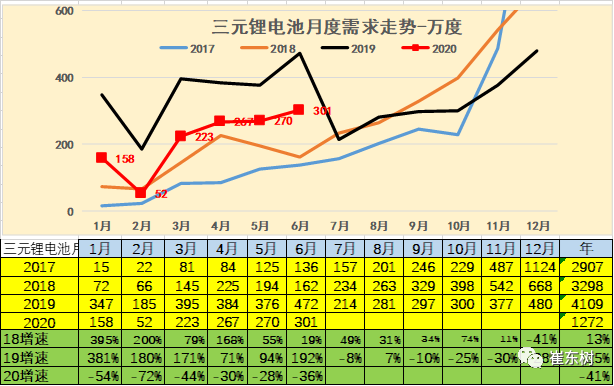

��Ԫ﮵�ؽ������������ʽ������ÿ���ƽ�������ٶ���100%���ң�2019����Ԫ﮵���������ﵽ4109���.��

�����ϰ���������ǿ���°���������ƫ����2020������������2019�꣬����Ժ���2018��϶ࡣ

3.������﮵������

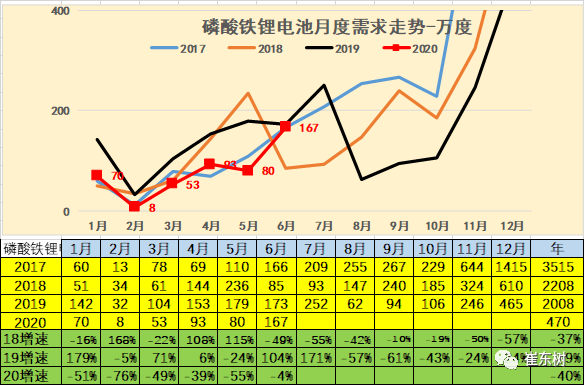

2019��������﮵�أ�������ԱȽ�ƽ�������������ﵽ2008��ȡ������2018��ͬ�ڽ���9%��

2020����6�·ݵĵ�������Խϵ͡�

������﮵���������������������µ��ͳ���������﮷����Ļ���ܴ�

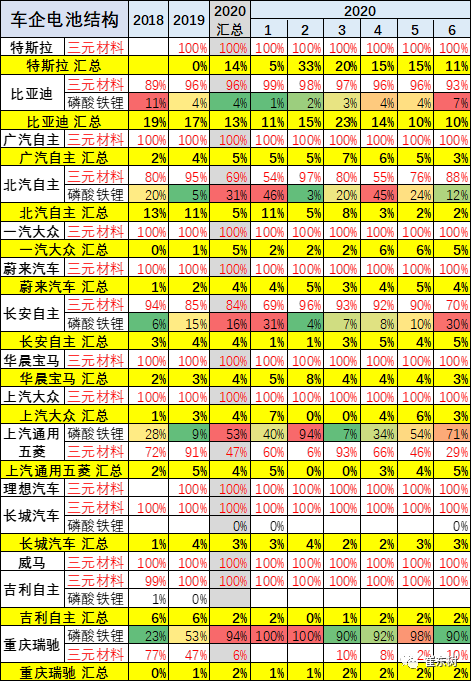

����������ĸ�������������

1���綯�������������

���ó�����Ԫ﮵��������ʱ���䣬6�´ﵽ86%����6�µ���������������Ի������ﵽ14%��

20��Ŀͳ���Ʒ���������ռ��98%��������Ա��ء�

ר�ó�����Ԫ�ռ��15%�����ɱ����ƶ��£�ר�ó�����Ԫ������������ȶ���״̬��

�ġ������ҵ���ַ���

1.������س��ұ�������

����Ŀǰ�����ҵ���Ź��죬�ܶ�����ҵ���ںܶ�ط������IJ�ͬ�Ĺ�˾�������ҵ�����������������Ϊ�˱��ڷ������Ѹ��ع�˾�����ܳ�Ϊ���幫˾��

����ǰ��λ��װ��������3~5λ�ĵ����ҵ�ݶ�����½������ǵ����dz�ǿ���Ƶĵ����ҵ��

Ŀǰ������Ҫ�����º�LG�ĵ�ؽ����ǿ���������м���ҵ�½�����Ŀǰ����

2.�������Ʒ�ֵij��ұ���

��صļ�����·����Ҫ���������������ȷ���䷢չ����ͷ�ͺ�˳��������Ҳ��ʹ�����档�����¡�����LG��ѧ������SDI�ȶ������Ԫ﮵�صļ���·�ߣ���������Դ��ͷ��˹���Ͳ��������µ������������Ԫ﮵�أ�������ν��NCA����Model S��Model X�ϲ��õ�������18650����飬�����µ�MODEL 3�����˸���������21700Բ�������顣

����͵ĵ����·����ҵ����ϴ���Ԫ��������﮵���·����ǿ�Ƴ��ҡ����ǵϵ���Ԫ��ص�ռ����������������19��ﵽ32%���¶ȷ�ֵ��Ҳ�Ǻܺõġ�

������﮵ĵ����������ʱ����ǿ��20��ﵽ60%��������﮵�������������������ԣ����ڹ����ȱ������㣬��Ҫ������Գ��죬��Ʒ��������ȶ���

3.������س��Ҳ�Ʒ�ṹ

����ʱ������Ԫ��IJ���ռ���ڿ��������С�����������ʱ��Ϊ����2020�����Ԫ�ռ�����������ﵽ85%��2020��6�´ﵽ����77%������

���ǵϵ�������﮲�����19������װ���ﵽ4%�������˴�͵�����ǿ�����ǵϵij��ó�������Դ�����ֻ��Ǻ�ǿ�ġ����ڵĵı��ǵϳ��ó����ֽϺá�

�к�﮵����Ԫ��ؽ�ǿ��

�Ϸʹ�������γ��ܵĿͳ����������������ǿ����Ҫ�dz��ó��ĵ���ЧӦ��

4.�����������ұ���

������ҵ�����ױ��ֽϺã���Ҫ��LG�IJ�Ʒ��ǿ�����ҽ����к�﮵�ı��ֺܺã�Ϊ��������Դ�ٽ��ܴ�

5.������س��ұ���

���ڱ��ֽ�ǿ���DZ��ǵϣ�����Ϊ���������״��档

������������Ҫ�DZ�������Դ�����������ȡ�

�к�﮵�������ǹ������ó��ͳ����������ֶ����õ��㽭��Զ�ĵ��Ҳ������

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2021��7�¶�������¶�����

2021-08-13 08:24 -

2020��ȫ������ӵ�ص��Һ�������ﵽ33.4���

2021-05-26 11:31 -

���Ų���2020��ȫ������ӵ�ز���188.5��ֻ

2021-01-25 21:52 -

2020���й��綯������﮵�س�������75.6MWh

2021-01-15 22:33 -

2020���ҹ���������ۼ�������65.9GWh��ͬ���½�12.9%

2021-01-14 10:21 -

2020��10������Դ������ز�������װ�������ݷ���

2020-11-12 19:50 -

2020����Ҫ��س���������������

2020-11-10 09:17 -

���Ų���2020��1-4�µ����ҵ�������

2020-06-02 11:06 -

2020��1-4���й�﮵�س��ڶ�Լ282.7�� ͬ������16%

2020-05-27 09:16 -

2020��ȫ���������г��Ե�������92����Ԫ

2020-05-18 08:27

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2021��7�¶�������¶�����

2021-08-13 08:24 -

2020��ȫ������ӵ�ص��Һ�������ﵽ33.4���

2021-05-26 11:31 -

���Ų���2020��ȫ������ӵ�ز���188.5��ֻ

2021-01-25 21:52 -

2020���й��綯������﮵�س�������75.6MWh

2021-01-15 22:33 -

2020���ҹ���������ۼ�������65.9GWh��ͬ���½�12.9%

2021-01-14 10:21 -

2020��10������Դ������ز�������װ�������ݷ���

2020-11-12 19:50 -

2020����Ҫ��س���������������

2020-11-10 09:17 -

���Ų���2020��1-4�µ����ҵ�������

2020-06-02 11:06

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�