1-5���������װ����������/����/����ǰ������γ��ܵ�6

ʱ��:2020-06-11 10:46��Դ:���﮵������ ����:����

���:

��

����о�Ժ��SPIR��������ʾ��2020��1-5�¶��������װ����Ϊ12.83GWh��ͬ���½�45.2%�������������װ����Ϊ589.3MWh��ռ��4%��װ����ͬ���½�72%��

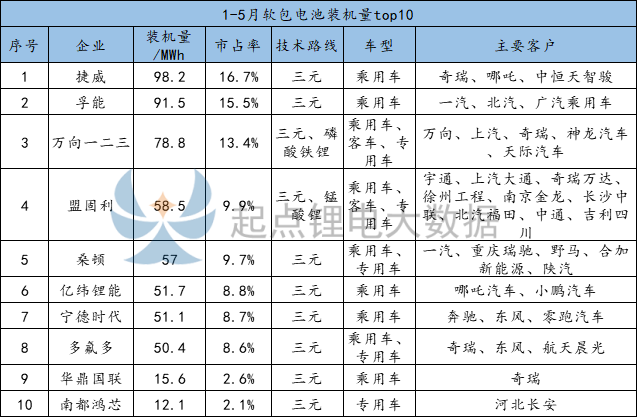

�����﮵������ͳ�ƣ�1-5ʵ���������װ������ҵ����22�ң�����ǰʮ����ҵ�ֱ��ǽ��������ܡ�����һ�������˹�����ɣ�١���γ��ܡ�����ʱ��������ࡢ�����������϶���о��10����ҵ�ϼ�װ�����ϼ�ռ��95.9%��

������Դ������о�Ժ��SPIR��

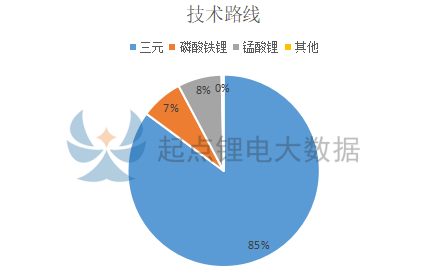

�Ӽ���·����������Ԫ�������װ����Ϊ501.6MWh��ռ��85%�����������Ϊ43.6MWh��ռ��8%�������������Ϊ41.9MWh��ռ��7%��

������Դ������о�Ժ��SPIR��

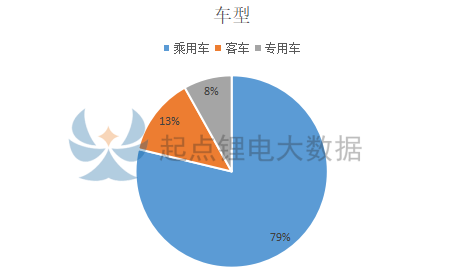

�ӳ����������������ó����װ����Ϊ464MWh��ռ��79%���ͳ����װ����Ϊ77.4MWh��ռ��13%��ר�ó����װ����Ϊ47.8MWh��ռ��8%��

������Դ������о�Ժ��SPIR��

��ȥ��ͬ����ȣ�top10��ҵ��ֱ䶯�ϴ����ܡ�����ࡢ������ɣ�١�����ʱ�����˹���������һ����7����ҵ���ڰ����͡�����﮶����궯�������ǰʮ����γ��ܡ������������϶���о�½���ǰʮ��

��ǰ����Ӫ�У�һֱ������һ�����ܿƼ����䵽�ڶ��������ӵ�����������һ������һ�����ӵ�9������������������top10��ҵ�У���6��װ����Ϊ��������ֻ������һ��������γ��ܡ������������϶���оʵ��ͬ��������

������Դ������о�Ժ��SPIR��

����/����/����һ����ǰ��

����1-5�£������������װ����Ϊ98.2MWh���г�ռ����16.7%����ؼ���·��Ϊ��Ԫ��ȫ�����׳��ó����ͻ�����������߸���к����ǿ��ȡ�

����ӵ��������ࡢ�����γ������������أ�Ŀǰ������8GWh���ң��������˻������ڽ����У������γǡ�����������غϼ��ڽ����滮���ܳ���30GWh��

����1-5�£����ܿƼ�װ����Ϊ91.5MWh���г�ռ����15.5%����ؼ���·��Ϊ��Ԫ��ȫ�����׳��ó����ͻ�����һ�����������������ó��ȡ�

������Ӱ�죬����Դ���������������»������ܼ���Ҫ�ͻ�������Ӫ���ܵ�Ӱ�죬���װ����Ҳ�����»������ܿƼ�Ԥ��2020���ϰ��깫˾ʵ��Ӫҵ����2.76-2.92��Ԫ��ͬ�ȼ���71.16%-72.75%��������Ϊ����1.78-1.79��Ԫ��ͬ�ȼ���428.68%-431.69%��

���ܱ�ʾ���뱱�����š����Ǽ��š�һ�����ŵĺ�����ĿԤ�ƽ���2020���°���ʵ����������ˣ�����������Ҫ�����ڵ������ļ��ȡ�

5��20�գ�֤��ᷢ����Ϣ��ͬ�����ܿƼ��ƴ����״ι������й�Ʊע�ᣬ����ý��������ķ�ռ��żƻ���Ͷ���ܿƼ���IPO��

��½�ƴ���֮������ܿƼ�������Σ��ܷ�Ťת�ϰ��겻���ľ��棿���﮵�����ݽ����ֹ�ע��

����1-5�£�����һ�����������װ����Ϊ78.8MWh���г�ռ����13.4%����ؼ���·��Ϊ��Ԫ��������ﮣ����׳��ó����ͳ���ר�ó�����Ҫ�ͻ�Ϊ��������������������������������ȡ�

Ŀǰ������ܽ��ﵽ8GWh���ң������¾��ܳ��Ѿ���ʽ������Ԥ��2020���������17GWh���ϵIJ��ܣ�����2ƽ�������о������غ������ܽ��ﵽ80Gwh���ϡ�

5���������װ����

�����﮵������ͳ�ƣ�5���������װ����Ϊ197.4MWh��ʵ���������װ������ҵ����13�ң�����ǰʮ����ҵ�ֱ��ǽ���������һ����������ࡢ����ʱ�����˹��������ܡ����͡�������������γ��ܡ�ɣ�٣�10����ҵ�ϼ�װ����193.7MWh��ռ����ı���Ϊ98.1%��

������Դ������о�Ժ��SPIR��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

1-2�¸���ʡ﮵�س���170.95�� ��ȫ����λ

2024-03-13 11:01 -

EVTank��2023��ӡ�Ƚ�������ӵ���ܽ���33.2����Ԫ

2024-02-29 10:11 -

���Ų���7-8��ȫ��﮵���ܲ�������180GWh

2023-10-09 17:31 -

���Ų���3-4��ȫ��﮵���ܲ�������138GWh��ͬ������45%

2023-06-12 09:51 -

2023��1-4���ҹ�����ӵ�س��ڶ�Ϊ212.4����Ԫ ͬ������73.2%

2023-05-30 09:59 -

2023��1-3���ҹ�����ӵ�س��ڶ�ͬ������79.9%

2023-05-10 10:27 -

3���й���������¶����ݷ�����װ����27.8GWh��ͬ����29.7%

2023-04-12 11:19 -

���Ų���2022��ȫ������ӵ�ز���ͬ����������130% ��750GWh

2023-02-24 09:24 -

����1���ҹ��������װ����16.1GWh

2023-02-10 18:20 -

�����������﮵��2022���й��г��ݶ��55.6% �Ƶ�سɱ���������

2023-01-31 10:17

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

1-2�¸���ʡ﮵�س���170.95�� ��ȫ����λ

2024-03-13 11:01 -

EVTank��2023��ӡ�Ƚ�������ӵ���ܽ���33.2����Ԫ

2024-02-29 10:11 -

���Ų���7-8��ȫ��﮵���ܲ�������180GWh

2023-10-09 17:31 -

���Ų���3-4��ȫ��﮵���ܲ�������138GWh��ͬ������45%

2023-06-12 09:51 -

2023��1-4���ҹ�����ӵ�س��ڶ�Ϊ212.4����Ԫ ͬ������73.2%

2023-05-30 09:59 -

2023��1-3���ҹ�����ӵ�س��ڶ�ͬ������79.9%

2023-05-10 10:27 -

3���й���������¶����ݷ�����װ����27.8GWh��ͬ����29.7%

2023-04-12 11:19 -

���Ų���2022��ȫ������ӵ�ز���ͬ����������130% ��750GWh

2023-02-24 09:24

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�