�������Ʋ��Ƕ��������ҵ�������ܹ�ʣ�����Ĺؼ�

ʱ��:2018-09-14 15:33��Դ:����ԴLeader ����:����

���:

��

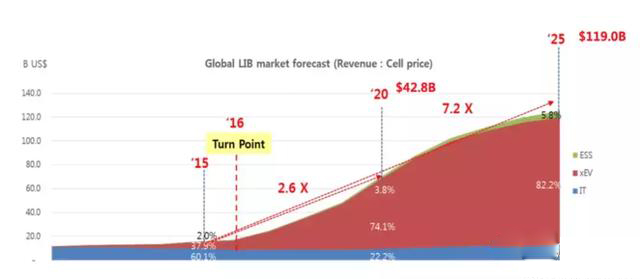

���������ı�����ʾ��������SNE research���ڵ綯�����ķ�չ�Ƚ��ֹۣ���Ϊ��2025��ʱPHEV��BEV���������ﵽ������������21%���ң����ں��ղ��������۳���200�����綯����������һԤ����SNE��Ϊ2025�꣬���������ҵ����Ϊһ��979����Ԫ�ľ��г�����Ȼ���������е��˶����ڵ綯������ҵ�ķ�չ����ֹۣ��������������������г���ѯ����˾��LMC Automotive���ͳ�����Ա��ص�̬�ȣ�LMC��ΪĿǰ�綯��������ȫ�����������н�ռ��1%���ң�����ռ�ȸ��ͣ�2025�꣬�����綯��������Ԥ�ƽ�Ϊ2.4%��ȫ��10%�����ǹ��Ҳ���SNE�Ƚ��ֹ۵�������չ�����������δ����չ���ơ�

���Ŷ�����ص��������ţ�������ؽ�ռ������ӵ�����������������SNE��Ԥ���ֹ2025�꣬������ص��г��ݶռ����������ӵ���г��ݶ��82.2%���ң���������ӵ����ҵ���������Ե�Ӱ�졣

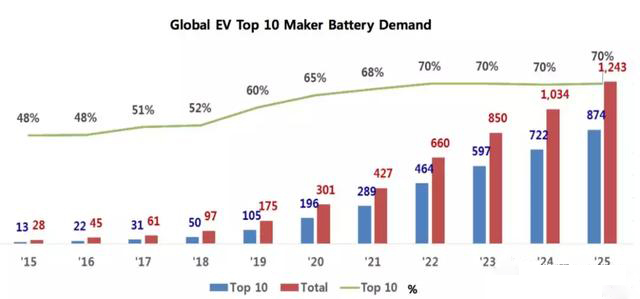

������ص��г���������ŵ綯������ҵ�ķ�չ���ٷ�չ��Ԥ����2025�궯����ص��г����ﵽ1243GWh���긴�������ʴﵽ46%��ȫ��ǰʮ��綯���������̣����ڡ��ղ���ͨ�á�����ִ�����˹����FCA�����BYD���Ķ���������������ﵽ874GWh��ռ������������70%���ң������綯������ҵ����������Ӿ磬��ҵ�ۼ��Ƚ���������ӡ�

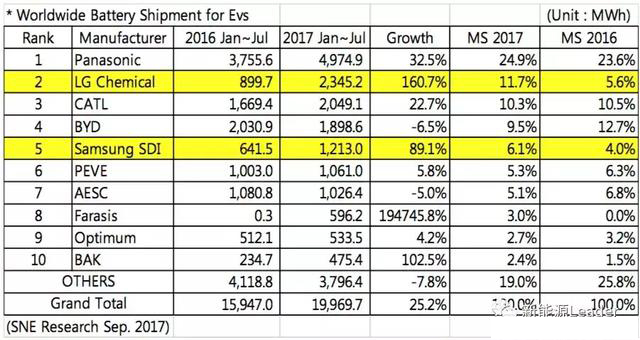

���Ŷ�����ص���ҵ�Ŀ����������������س��̵Ľ���Ҳ�Ѿ���ʼ����2017��ǰ7���µij�����������SNE research�ĵ������ݣ����С��ա���������ҵ�Ƕ�������г��ľ������ǣ�������Ȼ���ھ������ȵ�λ��2017ǰǰ7���³��������2016������32.5%��2017���г��ݶ��2016�����1.3%���ﵽ24.9%�����ڵڶ��ݶӵ��Ǻ�����LG��ѧ���й���CATL��BYD���ر���LG��2017�������ʵ���˴��������160.7%���г��ݶ����ӳ���һ���ﵽ11.7%����������CATL�����ȴ����������22.7%���г��ݶ�С�����ͣ�Ϊ10.3%�����DZ��ǵ���2017��ǰ7���µij����������dz����˽��ͣ��г��ݶ������С�����ͣ�С����Ϊ�������BYD������ӵ�ؽ�����Ӧ�Լҵ綯�����йأ�����BYD������ؿ�ʼ��Ӧ�����綯�������̣���һ״�����Ż��кܴ�ĸĹۡ�

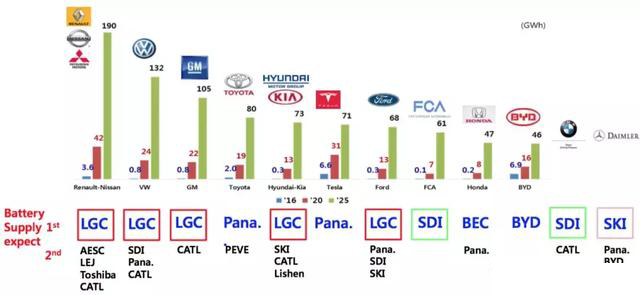

���ݶ���������Ĺ�Ӧ�̵��飨SNE research���ݣ���Ŀǰ������ĵ�һ������ع�Ӧ����ҪΪ����LG��SDI���������˹����������µĶ�����أ����ڳ���BYDƾ�����ԼҲ�ҵ�������ƣ�Ҳռ����һϯ��CATL��ƾ����Ϊ��ҳ����ṩ������أ����ղ����ˡ����ڡ�ͨ�á��ִ�-���ǡ������ȳ���Ҳ�ڶ�������г���վ���˽Ÿ���

�����ڹ��ڣ��ܵ�����Դ�����������ߵ����ƣ�������صĹ�Ӧ������Ҫ�Թ����������Ϊ����Ϊ���Ĺ��ڶ�����س����ṩ��һ����Ϣ�Ļ��ᣬ������һ���ƽ������Ų������ߵ�ȡ����ʧȥ����ʱ�������س�����Ҫƾ���������ijɱ����ƺͲ�Ʒ��������������ش�����ƴɱ������ǶԹ������س��̵�������

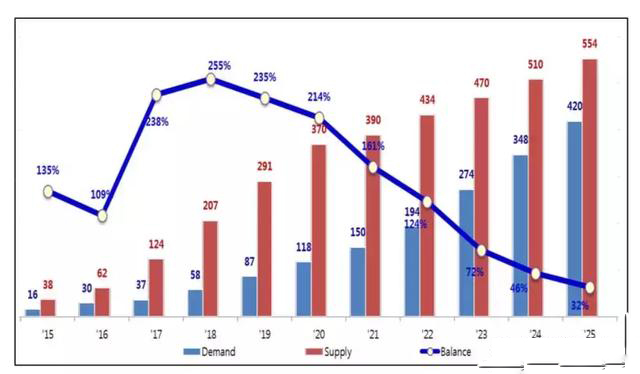

��Ȼ���������δ�����о���г������ǴӶ���������������ػ����������ٲ��ܹ�ʣ�����ţ�2017�궯����ز��ܹ�ʣ�ﵽ157%���˺�������������ӣ����ܹ�ʣ��������������ƣ�����ֱ��2023����ܹ�ʣ������Ż�õ��������2023�궯����ص��г������״γ���������������һȱ�ڽ��ﵽ10%�����Ҳ��ܲ����״��������Ӿ磬2025����һȱ�ڽ��ﵽ27%��

�������й������ڶ�����ز��ܵĿ������ţ�������صĹ�Ӧ��������ʣ������2018��ﵽ�۷壬���ܹ�ʣ�ﵽ257%��֮�������г�����ij������ӣ���һ�����������ת������һֱ��2025������г�����ά�ֲ��ܹ�ʣ��״̬���������������£��й��Ķ�����س��̵ij�·ֻ��������1��ͨ������ˮƽ�����������������������֣�2��ռ������г���������ͬ�������������ձ���������س��Ҽ��ҵľ���������������Σ���������ˮƽ�Ƕ�����س��̵�Ψһѡ��

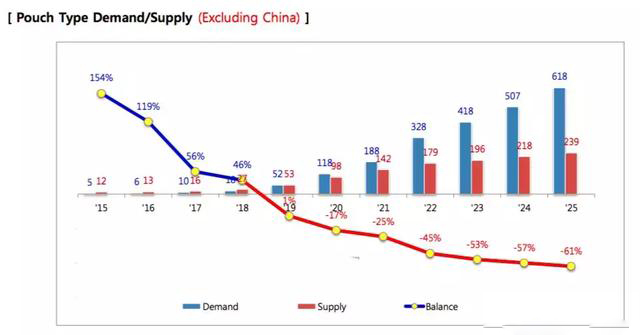

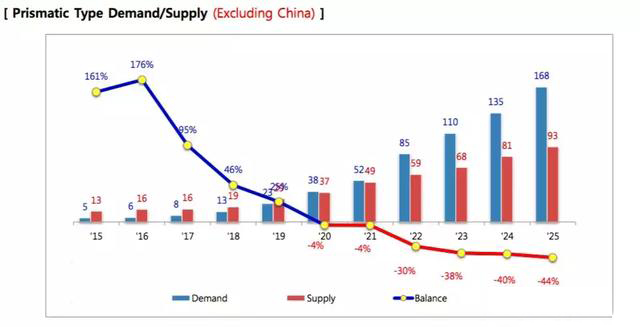

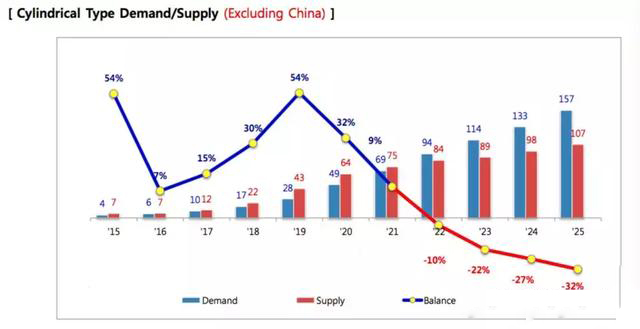

������صIJ��ܹ�ʣ�Dz�������ʵ���ر����й��г����ܹ�ʣ��Ϊ���أ�����������ӵ�أ�Բ�������κ�������أ��������Ų��ܹ�ʣ����ս������SNE��Ԥ�⣨ע���������ݲ������й��г�����������صĴ�����Ժ�һЩ���������������Ͽ죬�����2019������߳����ܹ�ʣ����Ӱ�����Ҳ��ܵ�ȱ�ڻ��������2025�����ȱ�ڽ��ﵽ61%�����ε�ص�����������Խ�������˲��ܹ�ʣ��״����һֱ��2020����ܵõ����⣬�˺���ܲ����ȱ�ڻ�������������2025�꽫�ﵽ44%��Բ���ε�ص��������ԱȽ����Σ����Ų��ܵij������ӣ���2019��֮ǰ���ܹ�ʣ��״����������2019�꽫�ﵽ�߷壬���ܹ�ʣ54%���˺����ͣ�һֱ��2022���ʣ���ܲ�����ȫ�������˺�������������ӣ��˺���ܲ���������һֱ��������2025�����ȱ�ڽ��ﵽ32%��

2018�꽫���ڶ�Ķ��������Ŀ����Ͷ�������Ŵ�������ӿ���г������ܹ�ʣ����Ϊ���������ҵ��չ��֮��ȥ���������ر������й��г������ܹ�ʣ��״����һֱ������2025�꣬���С����Ϊ�������㣬���ܹ�ʣ������£�äĿ������ܲ�������õ�ѡ���ڼ����з���Ͷ�����ɱ����ֽ����ŵ�ѡ��һ������Դ��������ȡ�������綯�������̲��������ڲ������ߵ����ƣ���ô���ǽ�����������س�������澺��������ڼ��ҵľ����д����ȥ��������Ҫ���ǵ����⣬�������ͼ��ǽ����������ģ��������Ʋ���ȡʤ�Ĺؼ���

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�