﮵�ز������������� �۸�4���6��

ʱ��:2018-09-05 09:18��Դ:���˲ƾ� ����:�ۺϱ���

���:

��

����2018���б���¶�ڵĽ���������ʱ�������ǵϺ����߿Ƶȼ��ҹ��ڶ�������ͷ����ҵҲ��ȫ��������2018�ϰ���ijɼ������Ӽ�����ͷ��ҵ�������������ҵ�ڵ����˾�ڹ�ȥ�İ����У������ֳ���“���ռ���”�Ĺ�ͬ������

һ���棬����Դ���������ڴ�չʱ�ڡ�������2020������200����������500��������Դ�����Ĺ滮��ÿ���µ��������Դ�����ҵԼ30%-40%�������ٶȣ�����ٿ��Ǵ����滻��ʵ�����ٸ��ߣ��Ӷ�ʹ�ø��ҹ�˾���������ҵ�IJ�������ˮ�Ǵ��ߡ�

��һ���棬��ҵҲ���ڲ���ϴ�Ƶ�ʱ�̡�����ͷ����ҵ�����β��ϱ仯�����ӳ��ֵ���ҵ���½��ĺ���Ҳ������������ҵ��ֵľ��ұ䶯�����ж�������������ͷ�����������ԡ�

�������������� ��ҵ�������ڱ���

�����ߺ�����˫�ش̼���2017��������������﮵��������ҵ��ʼ�������ʡ����ϼӴ��³������²��ߵ�Ͷ�����ȣ����������ռ�г������ҵ����ҵ�ɴ˺ܿ��������“��ͽ����”��������ܾ�����״̬������������ع�ʣ��

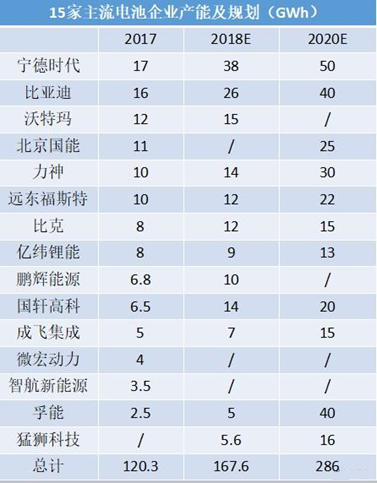

������ǰ������ҵ�����й�˾Ϊ����

����ʱ��2017���ʱ�����ѳ���17Gwh��֮���IPOļͶ��Ŀ���֣��ͽ�����������24Gwh��2018��ף���˾�ܲ��ܻ�ﵽ38Gwh����2020��ף���������ʱ�����еIJ��ܹ滮���ܲ��ܽ��ﵽ80Gwh����ʹ����Ԥ�ƣ��ܲ���Ҳ����50Gwh���ϡ�

���ǵ�������Ͷ���߹�ϵ���¼���б�ʾ������2017��ף���ز�����16Gwh��Ԥ��2018�껹�����ຣ����10Gwh����Ԫ��ز��ܣ���2018������ܲ��ܽ���26Gwh��2020�꣬����Ԥ�ƽ���40Gwh��

��һ�����й�˾�����߿Ʊ�ʾ��Ԥ��2018�궯����ز����ɴﵽ8-9Gwh����������ܿɴﵽ13-14Gwh����2020��ף�����Ԥ����20Gwh���ҡ�

��﮵�����ݵ�ͳ�ƣ�����������ͷ��˾�����γ��ܡ��ȿ˶������������������Դ���������ܡ���ʨ�Ƽ������ڵ����������Ͷ������������ҵ����2020��IJ��ܺϼƽ��ӽ�300Gwh������һ������Դ����ƽ������50�ȣ�50Kwh�������㣬����Щ���ܾͿ��������600��������Դ���ĵ������

�����ݹ�ҵ����Ϣ��������չ�ĸ�ί���Ƽ�������ӡ���ġ�������ҵ�г��ڷ�չ�滮�����Լ����“ʮ����”�滮����2020�꣬����200��������Դ�����IJ�����Ŀ�꣬��������������3��֮�࣬��ʣ���ء�

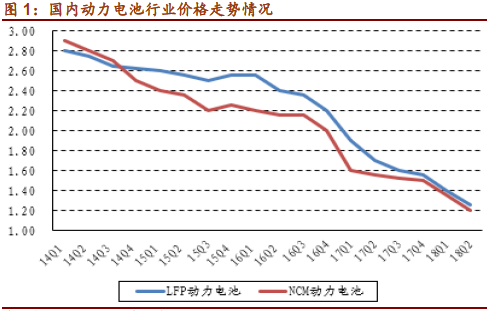

�����ѳ��ֹ��������ر����еͶ˲�Ʒ���ܹ�ʣ�������أ�������Ԫ������������ڵĶ�����ؼ۸��2014�������2.8Ԫ/wh��������2018���е�Լ1.2Ԫ/wh��4���ȥ6�ɣ���ҵ�������ڱ��С�

ժ������֤ȯ�о�����

�����ֻ����� ¢����ͷ����

������ʾ��2018���ϰ�����ڶ������װ����Ϊ15.6Gwh��ͬ��2017������ٸߴ�168%����Ҫԭ��������Դ�ͳ����ڲ������´�������װЧӦ��װ�����������ȴﵽ��1366.8%��

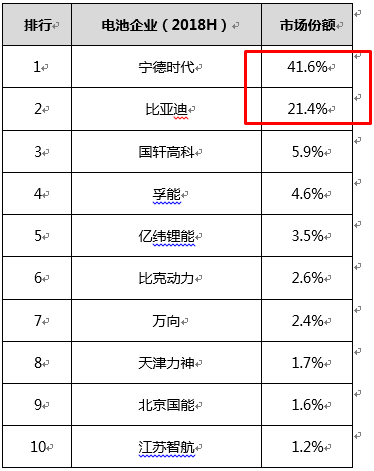

���ڼ��ҵ���ҵ������ϴ�ƣ����Կ��������2017�궯��﮵��ǰʮλ����ҵ��2018���ϰ�����ҵ��ֳ��ֳ��dz������������ֻ��ص㡣

һ���棬����һ���ݶӶ�����ԣ���г��ݶ���������������ǰ��λ������ʱ���ͱ��ǵϣ�װ�����ݶ�ֱ��29%��15%�����������41.6%��21.4%����ռ�г�ȫ��װ��������6�ɡ����У�����ʱ������ңң�����������������֣��������2017�꣬����ʱ�������ȷ������������ϲ�ʳ���ֵ��г��ݶ

��һ���棬�������С��ҵͬ�ʻ����أ�������߶���������������������ʲ��㡢�г�����ѹ���أ������᧿�Σ���������⣬������ҵ��ʼ���ӡ����У�2017�����������������������ʽ��������Ѿ����֣�������СһЩ����ҵ����������������ܡ������Ǻ��ȣ�ԭ���Ѳ��ߵ��г��ݶ��һ��ѹ������δ�ϰ�Ĺ�ģ��С�ĵ����ҵ���洦����������֪�ˡ�

2018�ϰ���װ����ǰʮ�г��ݶ�

2017��װ����ǰʮ�г��ݶ�

���г����ж�������CR3��ҵ���ģǰ������ҵ��ռ���ڰ���ʱ���ڣ��ʹ�50%���������70%��CR10��ҵ���ģǰʮ������ʱ���72%������84%������ҵ¢�ϸ�֡������ǹ�ͷ¢�ϸ���ѳ������֡�

��ͷҲ�ھ�������ʱ��

����﮵����ҵ�У�������ͷ�ľ����������γɡ���ô����Щ��ͷ���·�����ʲô�仯�����ҹ�ͷ��˾����������أ�

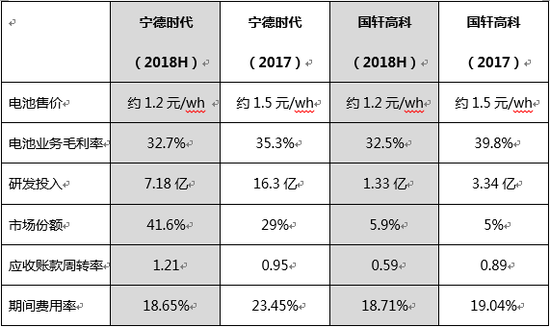

��������ʱ�������߿ƶ������ҵ��Ƚϴ��⣬���˲ƾ�ѡȡ��ҵ��һ�͵����������ҹ�˾��ͨ���ӵ���ۼۡ���سɱ���ë����ˮƽ���г��ݶ�з�Ͷ�롢Ӧ���˿�ֽ������Լ��ڼ���õ�ָ��ĶԱȣ����������ܹ�������ͷ��˾��Ӫ�����һЩ���ߡ�

���˲ƾ��ۺ�������ʱ�������߿����ҹ�˾��ز��棬�Լ�ȯ�̵��о����棬��������Ҫָ��Ĵ������ݣ����ϱ��п�������õ�����һЩ���ۡ�

1.�Ӷ���﮵�ص����ۼ۸��г�����������IJ�Ʒ���ۼۻ������࣬�������嶯����صļ۸�����½�Լ30%�������½����ۼ۶Ը���˾��˵���Ǻܴ��ѹ������ս��ҵ�ڵı�ƴ�������˳ɱ��������ϣ�

2.�ӳɱ������ĽǶȿ������ڳɱ��Ǹ��ҹ�˾�ĺ�����Ϣ�ͻ��ܣ�����ȡ��ȷ���ݣ����ۺϸ��������Լ�ë����ˮƽ����������ʱ�����ɱ����ٶȸ��죬ë���ʴ�2017����ڹ����߿Ʊ�Ϊ�������֣���������ҵ��ӵ�бȽ����Ե����ƣ�

3.�ٴ��з�Ͷ������������Ʒ���ܵľ�����������ʱ��2017���з�֧���ߴ�16.3�ڣ������߿Ƶ�֧����3.34�ڣ�2018�ϰ���ֱ�Ϊ7.18�ں�1.33�ڣ����������ϵIJ��Ӧ���ɼ�һ�ߣ�

4.�г��ݶ�棬����ʱ������ԶԶ�����ڹ����߿ƣ�������ռ�г����ٶ�ҲԶ���ڶ��֣��ӽ�һ�����ռ�ʣ�����˵��������ҵ���Ѿ��γɳ���¢�ϣ�

5.��Ӧ���˿���ת��ָ���У����ҹ�˾�����˱�����������ʱ����ָ����2018�ϰ���ͬ��2017�ϰ����������������ʾ��˾Ӧ���˿�ؿ���ƣ��������߿�ͬ�����������»�����ʾ���ؿ���ֽ�������ڽ�һ����

6.�ڼ�����ϣ�����ʱ�������Ը��ڹ����߿ƣ����½����Ͷ��ֻ�����ƽ��״̬��Ŀǰ���ҹ�˾�ڷ��ÿ��Ʒ�������

�����ܹ��������������ʱ���������߿��ڼ�������ָ���Ͼ�ȫ������ܴ�����ҵ������λ�ã�������ҵ������˾��ҵ�ʱ�ڣ�����λ�����г�ռ���ʣ�������ʱ�������ֵķ��գ������Ǹ������ǡ�

��������ʱ����˵����Ȼ��˾�ݴ���ҵ��һ������ָ��Ҳ�����������������֣�����“��Դ����”˫������֮����Ե���Ȼ�Dz����»���ë���ʣ��Լ��������������з�Ͷ�룬Ҳ�϶��㲻��������ĺ����ӡ�

��һ����ҵ��ͷ���ǵϣ�����ҵ���漰������ء���ͳȼ�ͳ�������Դ���������õ��Ӳ�Ʒ�ȣ����ڵ��������ֱ�ӱȽϡ��������ӹ�˾�ϰ���Ӫҵ����ͬ������20 %����������ͬ���»���7�ɡ��۷Ǿ����������ӯת���������������ҵ�ڵľ��������ҵһ�������ǵ�Ҳ���ھ�������ʱ�̡�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

﮵綯����﮵�س�硢ά����ʹ��ע������

2023-01-20 08:27 -

﮵�ؼ۸������������ഢ�ܴ����������Ӧ��

2018-09-12 10:41 -

2020��滮2000���� ����Դ���������ѹ�ʣʮ��

2018-09-07 15:04 -

�����ϰ�������ҵ��ҵƽ��������������76.5������

2018-07-27 15:40 -

2023��ش���ϵͳ�г���85.4����Ԫ �����ݶ����

2018-04-09 14:53 -

ŷ��ó�ױ��ݱ����¿��й������������Ŀǰ������ܳ���6����

2017-10-24 11:29 -

������Դ���2016���й�����50%�������������

2017-10-10 10:48 -

������Ͷ��12��Ԫ����Դ﮵����Ŀ��������

2017-08-11 12:02 -

���Ⱥ��������309����Ԫ,��5.6MW﮵�ش�����Ŀ

2017-06-08 14:29 -

���ܵ�أ������������г��ռ�� �й�﮵�ع�ģ���ﵽ82GW

2017-06-05 16:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

﮵綯����﮵�س�硢ά����ʹ��ע������

2023-01-20 08:27 -

﮵�ؼ۸������������ഢ�ܴ����������Ӧ��

2018-09-12 10:41 -

2020��滮2000���� ����Դ���������ѹ�ʣʮ��

2018-09-07 15:04 -

�����ϰ�������ҵ��ҵƽ��������������76.5������

2018-07-27 15:40 -

2023��ش���ϵͳ�г���85.4����Ԫ �����ݶ����

2018-04-09 14:53 -

ŷ��ó�ױ��ݱ����¿��й������������Ŀǰ������ܳ���6����

2017-10-24 11:29 -

������Դ���2016���й�����50%�������������

2017-10-10 10:48 -

������Ͷ��12��Ԫ����Դ﮵����Ŀ��������

2017-08-11 12:02

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�