﮵縺�������г���ǰ������

ʱ��:2018-09-17 09:40��Դ:������ ����:�ۺϱ���

���:

��

һ��﮵縺�����Ͻ���

����������������������﮵����壬ʹ������ڳ�ŵ������Ƕ�����ѳ�������������ŵ�ʱ�������ӵ�һ��������������ҪӰ��﮵�ص��״�Ч�ʡ�ѭ�����ܵȣ��������ϵ�����Ҳֱ��Ӱ��﮵�ص����ܣ���������ռ﮵���ܳɱ�5~15%���ҡ����ż����Ľ�����Ŀǰ������ӵ�ظ��������Ѿ��ӵ�һ������ʯī��չ������Ȼʯī���м���̼������ʯīΪ������̼/Ӳ̼������̼������ﮡ���̼�Ͻ�ȶ��ָ������Ϲ���ľ��档

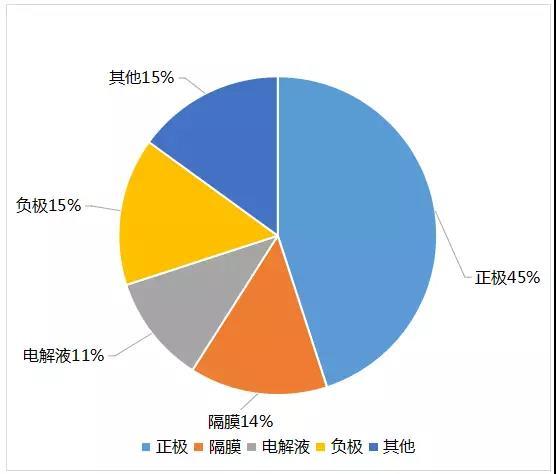

﮵��ӵ�سɷֹ���

����﮵�ظ�������

���ฺ�����ϵ������ص�

���ڸ��������г��������У����������������ο����ʵĻ������������������ת����Ʒ�۸�����ȶ����ֹ��ڸ������ϼ۸�Ͷ˲�Ʒ������2.6-3.2��Ԫ/�֣��ж˲�Ʒ������4.8-6.2��Ԫ/�֣��߶˲�Ʒ������7-10��Ԫ/�֡�

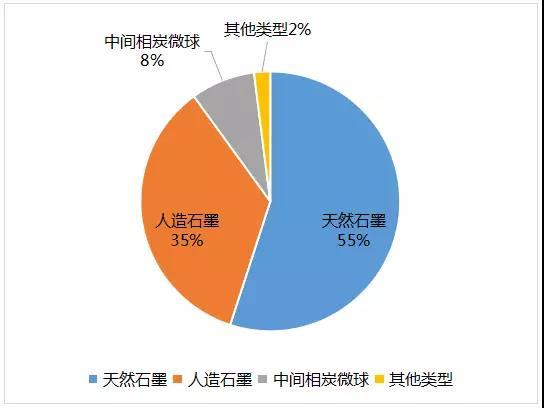

�������ϸ����Ͳ��ϳ�����ռ��

����﮵�ظ��������г�״��

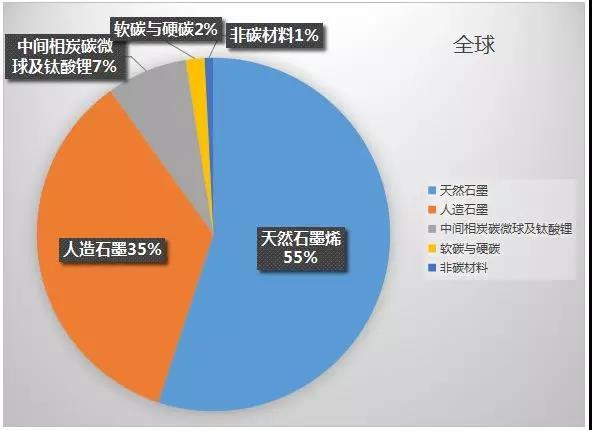

ȫ����й�﮵�ظ����������ѽṹ

﮵縺�����ϲ������

﮵縺�����������֣�

2015��—2020��ȫ�����ϲ���Ԥ��

�ġ�﮵縺�����ϵ��г�����

��Ҫ��˾

��﮵�ظ���������Ҫ����

���ڲ�����ҵ�������ϲ���

�塢﮵縺�����ϵ��г�ǰ��

����Դ���������Ŀ������������˶���﮵���г������������������գ��л���������ʾ��2017�꣬�ҹ�﮵���г���80.5GWh��ͬ������27.0%������﮵�ظ��������г�����ͬ������23.7%����14.6��֡�

�ݷ�����2017���ҹ�﮵�ظ��������г���������������������Ҫԭ���У��г�������Ҫ�ܶ�������г�����������2017���й�����Դ��������ͬ������44.5������44.5GWh������������ʯī�ɸ��������г���Ҫ�����㣻�Ա����𡢽�����巡��Ϻ�ɼɼΪ��������ҵ���ڱ������ӣ���������巣���������ܵ��ͷţ����պ���ҵ�ij�����������ӡ�

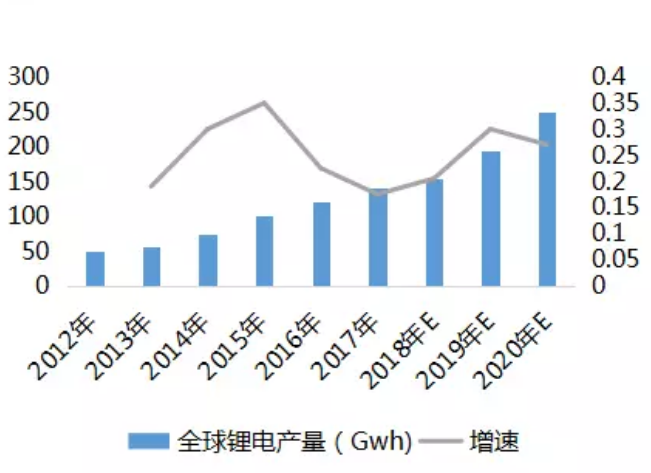

��ȫ��﮵����������������2010��������ȫ��﮵���ܲ�����������ٶ���25%���ϣ�2016��ȫ��﮵���ܳ������ﵽ115.4Gwh��������ͬ������21.1%�� Ԥ��2020�꣬ȫ��﮵�س��������ﵽ265.7Gwh����2016���2.5����

2012-2020 ��ȫ��﮵�س�����������

�ҹ�����﮵�س�����ͳ��

�����ܽ�

δ�����꣬�ҹ����������ҵ������ֽ������ϴ�仯���Ҷ�����ضԸ������ϵ�������Զ����3C�����أ�����ʯī��Ӧ�ñ�����Խ��Խ�ߡ��ܹ��Ӧ��ǰ��������2017���Ҹ���������ҵ�Ӵ��������������һ���½�����ҵ���롣�߹�����﮵��о�����GGII����Ϊδ�����꣬���������г���������һ���Ӿ磬�Ͷ��ظ����ܽ�����̭��ӵ�к��ļ��������ƿͻ���������ҵ���ܻ�ó���ķ�չ���г����жȽ�������ߡ�

��֮����δ�������ڣ���������ӵ�ظ������ϵ��г����������������ֳ������������ơ����Ӹ������ϵ��������������������������г�����Ȼ����Ȼʯī������ʯīΪ���塣���������г��Ը��������߹��ʸ�������������������Լ���һ���������ϣ��������ϵȣ��Ʊ����յ����죬�г�����Ҳ��������һ����������ƫ�ơ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�