2017年中国氢氧化锂供需分析 需求量有望达2.5万吨

时间:2017-05-31 13:50来源:OFweek锂电网 作者:旺材钴锂

点击:

次

高镍三元将成为动力电池的主要趋势,由于高镍三元在烧结时要求温度不能高过800度,若采用碳酸锂作为正极材料,过低的烧结温度会造成分解不完全,导致碱性过强,对湿度的敏感性增强,影响电池性能。同时理论研究表明,使用氢氧化锂作为三元正极材料,首次放电容量高172mAh/g,且有更好的振实密度,有更大倍率的充放电性能。所以未来氢氧化锂将成为高镍三元的主要选择,目前特斯拉使用的松下18650电池采用的就是氢氧化锂为正极材料。

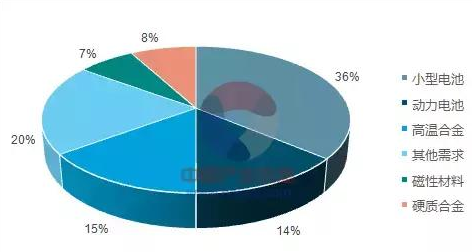

目前锂电已经成为氢氧化锂的下游主要需求,占比达到70%左右。目前三元正极NCM811、NCM622及NCA均已采用氢氧化锂为主要材质,水热法制备磷酸铁锂(LFP)产品,也需要使用氢氧化锂。未来随着动力锂电池需求的提升,氢氧化锂需求有望大幅增长。

每GWH高镍三元电池约需要1750吨高镍三元材料,1吨高镍三元材料大约需要0.45吨氢氧化锂,既每GWH高镍三元电池约需要787.5吨氢氧化锂。2016年全国锂电池正极材料产量16.16万吨,其中三元材料产量5.43万吨,占比约33.61%。预计随着新版补贴政策的出台及客车用三元材料的解禁,三元材料的渗透率有望在未来两年增长到60%。其中高镍三元材材料渗透率有望达25%。

根据特斯拉超级工厂的未来规划,2018年产量将达到50Gwh,2020年产量达到150Gwh,其中三分之二用于汽车用动力电池,其余用于储能。对应2018年氢氧化锂需求量3.94万吨,对应2018年氢氧化锂需求量11.82万吨。

预计2017年全球电池级氢氧化锂需求量有望达2.5万吨左右,2018年有望达4.7万吨。

1、供需缺口确定钴价格有望延续上涨

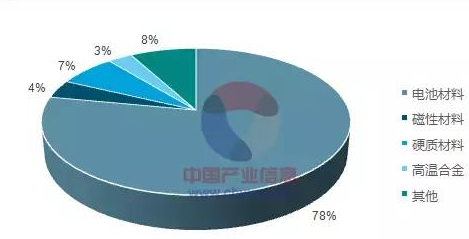

钴是目前三元材料中不可或缺的元素,目前电池已成为钴下游的主要需求,约占其总需求的47%。随着动力电池三元渗透率的不断提升,钴需求量有望逐步提升。

由于钴主要以伴生矿为主,且主要以铜钴伴生为主,目前来看铜价不过7000美金/吨,铜矿企业很难大面积复产,钴供应不会出现大幅提升。

由于未来两年新增钴矿较为有限,预计2017年全球新增钴精矿预计5000吨左右,2018预计6000吨左右。

预计随着新版补贴政策的出台和客车三元解禁,未来两年三元渗透率有望大幅提升。目前以NCM532三元材料为例,每GWH三元电池约需要320吨钴金属量,预计2017年全球动力电池需要钴金属量约2万吨,2018年有望达到2.4万吨。

同时3C采用的是钴酸锂电池,其钴含量要大于动力三元电池。每GWH钴酸锂电池约需要1600吨钴金属量。受制于单体电池容量过高易导致安全性问题,未来智能手机或将采取双电芯技术路线。在单电芯情况下,预计3C使用的钴酸锂电池对钴的需求量有望保持5%的增速,对应2017年钴金属量约3.9万吨,2018年有望达到4.1万吨。若未来智能手机采用双电芯路线,我们预计C使用的钴酸锂电池对钴的需求量增速或将提升到8%左右。

预计2017年全球钴需求量约在11.5万吨左右,2018年有望达到12.2万吨,未来两年钴供需缺口明确,价格有望持续上涨。 (责任编辑:admin)

目前锂电已经成为氢氧化锂的下游主要需求,占比达到70%左右。目前三元正极NCM811、NCM622及NCA均已采用氢氧化锂为主要材质,水热法制备磷酸铁锂(LFP)产品,也需要使用氢氧化锂。未来随着动力锂电池需求的提升,氢氧化锂需求有望大幅增长。

氢氧化锂需求占比

每GWH高镍三元电池约需要1750吨高镍三元材料,1吨高镍三元材料大约需要0.45吨氢氧化锂,既每GWH高镍三元电池约需要787.5吨氢氧化锂。2016年全国锂电池正极材料产量16.16万吨,其中三元材料产量5.43万吨,占比约33.61%。预计随着新版补贴政策的出台及客车用三元材料的解禁,三元材料的渗透率有望在未来两年增长到60%。其中高镍三元材材料渗透率有望达25%。

根据特斯拉超级工厂的未来规划,2018年产量将达到50Gwh,2020年产量达到150Gwh,其中三分之二用于汽车用动力电池,其余用于储能。对应2018年氢氧化锂需求量3.94万吨,对应2018年氢氧化锂需求量11.82万吨。

预计2017年全球电池级氢氧化锂需求量有望达2.5万吨左右,2018年有望达4.7万吨。

2016-2020年动力锂电池氢氧化锂需求测算

1、供需缺口确定钴价格有望延续上涨

钴是目前三元材料中不可或缺的元素,目前电池已成为钴下游的主要需求,约占其总需求的47%。随着动力电池三元渗透率的不断提升,钴需求量有望逐步提升。

2016年全球钴需求结构

2016年中国钴需求结构

由于钴主要以伴生矿为主,且主要以铜钴伴生为主,目前来看铜价不过7000美金/吨,铜矿企业很难大面积复产,钴供应不会出现大幅提升。

由于未来两年新增钴矿较为有限,预计2017年全球新增钴精矿预计5000吨左右,2018预计6000吨左右。

全球精炼钴产量及增速

预计随着新版补贴政策的出台和客车三元解禁,未来两年三元渗透率有望大幅提升。目前以NCM532三元材料为例,每GWH三元电池约需要320吨钴金属量,预计2017年全球动力电池需要钴金属量约2万吨,2018年有望达到2.4万吨。

同时3C采用的是钴酸锂电池,其钴含量要大于动力三元电池。每GWH钴酸锂电池约需要1600吨钴金属量。受制于单体电池容量过高易导致安全性问题,未来智能手机或将采取双电芯技术路线。在单电芯情况下,预计3C使用的钴酸锂电池对钴的需求量有望保持5%的增速,对应2017年钴金属量约3.9万吨,2018年有望达到4.1万吨。若未来智能手机采用双电芯路线,我们预计C使用的钴酸锂电池对钴的需求量增速或将提升到8%左右。

预计2017年全球钴需求量约在11.5万吨左右,2018年有望达到12.2万吨,未来两年钴供需缺口明确,价格有望持续上涨。 (责任编辑:admin)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

锂电池材料构成主要有哪些?锂电池四大主要材料简单介绍

2023-01-20 08:22 -

2021年9月新能源锂电池材料产量解析

2021-10-15 15:06 -

锂离子电池铝塑膜详解

2021-10-14 17:59 -

锂电池隔膜的作用和隔膜材料的特性详解

2021-09-14 08:43 -

2019年12月动力电池月度信息总览

2020-01-13 15:56 -

车用锂电池需求带动 电池材料市场暴涨90%

2018-11-29 08:48 -

暴涨90%,车用锂电池需求带动电池材料市场暴增

2018-11-27 09:40 -

ORE:预计2025年氢氧化锂缺口将达8万吨

2018-11-16 08:59 -

锂电池材料产量三季度数据发布 电池隔膜增产60% 正极材料增产40%

2018-10-29 16:29 -

锂电池产业的大舞台:负极材料

2018-10-26 10:20

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

锂电池材料构成主要有哪些?锂电池四大主要材料简单介绍

2023-01-20 08:22 -

2021年9月新能源锂电池材料产量解析

2021-10-15 15:06 -

锂离子电池铝塑膜详解

2021-10-14 17:59 -

锂电池隔膜的作用和隔膜材料的特性详解

2021-09-14 08:43 -

2019年12月动力电池月度信息总览

2020-01-13 15:56 -

车用锂电池需求带动 电池材料市场暴涨90%

2018-11-29 08:48 -

暴涨90%,车用锂电池需求带动电池材料市场暴增

2018-11-27 09:40 -

ORE:预计2025年氢氧化锂缺口将达8万吨

2018-11-16 08:59

本月热点

-

新能源汽车后市场爆发:万亿蓝海背后的机遇与挑战

2025-06-12 15:08 -

一图读懂工信部颁发的《电子信息制造业数字化转型实施方案》

2025-05-29 14:34 -

明泰铝业:与鹏辉能源签订战略合作框架协议

2025-05-25 16:45 -

《户外移动式锂离子电池电源技术要求》等 4 项团体标准讨论会圆满结束

2025-06-05 21:23 -

商务部等8部门印发《加快数智供应链发展专项行动计划》

2025-05-26 08:36 -

《废旧磷酸铁锂电池正极粉物理修复工艺技术要求》团体标准讨论会顺利召开

2025-05-29 14:26 -

新能源汽车维修工程师培训开班!还在等什么,下一个高薪技术人才就是你!

2025-05-26 09:04 -

北京绿色智汇能源技术研究院获轻工业职业能力评价总站续期批复,开启行业人才培育新篇章

2025-05-27 21:00

微信公众号

微信公众号