�϶���Դ�ܲ��챣�壺������﮵索��Ϊ����ȫ���ڱջ���ҵ��

ʱ��:2021-06-28 10:53 ����:�ۺϱ���

����������������Ϊ����������Դ��鱸���г���ע���ʽ����Ķࡣ

6��23�գ�A���г��ʽ��������ĸ�����Ϊ����Դ����﮵�ذ�飬�ֱ�Ϊ44.6�ڡ�43.26�ڡ�

����ӵ�ذ���Ӧ���������ɷ�Ϊ���ѡ������ʹ��ܵ�أ���������غʹ��ܵ����﮵��δ����չDZ����������

Ϊ�˽�һ���˽�﮵���ڴ�������ķ�չ״�����Լ�δ����չ���ƣ�21���;��ñ������߽���ר����ҵ��ר��——�϶���Դ��300068.SZ���ܲ��챣�塣

“�����ŷ�硢����ȷ��缼���ij��죬���ӹ��ҹ�����������Դ+������ϵ�վ�������������ҵ����ǧ�ڼ����г���”�϶���Դ�ܲ��챣�����21���;��ñ������ߣ��϶���Դ�ڴ��������Ѿ�������ʮ���꣬Ŀǰ���ڴ���һ����﮵索��Ϊ����ȫ�������ڵıջ���ҵ����

���챣�忴��������ӵ�ؽ��Ǵ��ܵ���Ҫ����·�ߣ�Ϊ˳Ӧ��һ���ƣ��϶���Դ�����ƶ���Ʒ�ṹս�Ե������Ӵ�﮵索��ҵ�֣�ȫ������﮵索�ܲ�ҵ���ջ���

“���δ�ҵ”�Ӵ���ҵ��

2019�꣬�챣�屻��˾����Ϊ�ܾ������϶���Դ������“���δ�ҵ”���ƶ���δ����չ������滮������������ҵ���飬��Ʒ���֡������˹�˾δ����չ������������Դ�����������������ϡ�

“��������㹻����Ӧ�õ�����ҲԽ��Խ�࣬������Դ�ࡢ�����ࡢ�û��࣬���дֳ���Ŀǰ�ڹ������г���Ӧ��̽������������Ҳ���ڹ������Ӧ��ʵ��������������Դ���Ŀ��ٷ�չ�����Ӵ����˶Դ��ܵ�����”��̸��Ϊ��Ҫ�Ӵ��ܰ��IJ���ʱ���챣������˵��

Ŀǰ���ҹ������г��ѳ�������CNESAȫ������Ŀ���ݿⲻ��ȫͳ�ƣ���ֹ2020��ף��й���Ͷ�˵ĵ���������Ŀ�ۼ�װ�������ﵽ33.4GW��2020������Ͷ������2.7GW��

�����ܵļ���·�߷��棬Ŀǰ���ְٻ���ŵ�̬�ƣ������ȴ��ܡ���е���ܡ��绯ѧ���ܵȡ����У��绯ѧ�������ռ��ҵ��Ӧ��ǰ��������㷺���á�

������ʾ��2020���ҹ��绯ѧ��������Ͷ�������״�ͻ��GW��أ��ﵽ1083.3MW/2706.1MWh���绯ѧ����ϵͳ�ɱ�Ҳͻ��1500Ԫ/kWh�Ĺؼ��յ㣬��ҵ���ƴ����������绯ѧ���ܼ���������������﮵�ش��ܣ������й���ѧ��������Դ��ҵЭ��ͳ�����ݣ�2020��ȫ�����й������绯ѧ�����У�﮵�ش���ռ�ȷֱ���96%��92%����Ȼ����δ���ϳ���һ��ʱ����﮵索�ܽ�ռ���г�������λ��

����֤ȯ�о�����ָ����﮵���ڲ�ҵ��ģ��ϵͳ�ɱ����������������ԡ��������ԡ��ɻ����Եȷ�������ͻ���������㴢�ܶ�������������Ԥ��﮵���ڴ����ϵ�Ӧ�ý����ȱ�������������������λ��һ����ʵ��

“����Ҳ��ͬ﮵�ؽ��Ǵ��ܵ���Ҫ����·�ߣ�����������Ӧ���֣����Ǵ���ҵ��ķ�����﮵索�ܡ������ڴ���һ����﮵索��Ϊ����ȫ�������ڵıջ���ҵ����”�챣����21���;��ñ������߱�ʾ��“���ң����ǽ�����չ��‘��ս��’�϶����ڴ��ܰ�飬���ܰ������۽���ռ���϶���Դ�������������50%���ҡ�”

��Ϥ��2020���϶���Դ�Ĵ��ܰ�����в������֡�2020���϶���Դ����ҵ�������259MWH��������3.3�ڣ����У�������ĿǩԼ������511MWh���ѽ���66MWh��������445MWh������Ŀ��81�����ѽ���29����������52������ȥ��ͬ��84.4MWH������������г���������206.8%��ǩԼ������516.11%���������ң���ȫ��Χ�ڴ�����˶������ʹ�����Ŀ����������������﮵索����Ŀ40MW/55MWh������Ŀ��������������﮵索����Ŀ33MW/33MWh RES��Ŀ�������������﮵索����Ŀ22MW/22MWh�����Ŀ�����̽���4MW/12.8MWh�����Ŀ���㶫�Ƹ�6MW/3MWh��索�����ϵ�Ƶ�ȡ�

���⣬�϶���Դ2020����˴�Ǧ���Ϊ������﮵��Ϊ�����IJ�Ʒ�ṹת�ͣ�ҵ��ģʽ�ϴ�Ͷ����ӪתΪ���ۣ�ҵ��ϸ������Ҳ���û��һ�������Ӧ�ó�����չ��

����ȫ�������ڱջ���ҵ��

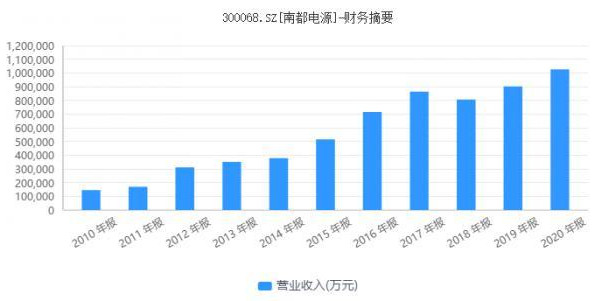

��2010��4�������������϶���Դ��Ӫҵ�����Ѿ���2010���14.53��Ԫ����������2020���102.60��Ԫ��

��ȥ���ڴ�����ҵ������С������δ����ȫ�澭����ʱ�㣬������ҵ����ҵ��ռ�Ƚϵ͡�ҵ����С�������������Ų�ҵ�ɱ��Ľ��ͺ�������ƶ�������ҵ��ȡ�ÿ��ٽ�չ��

�챣�����21���;��ñ������ߣ�����֮���϶���Դһֱ������̽�����ܲ�ҵ��չ·��������ҵ���Ѿ��鼰ȫ��40������Һ͵������ۼ�װ����ģ�Ѿ��ӽ�2GWh�����˱���ļ������ۺ���ҵ�����⣬����ȫ�������ڱջ���ҵ��Ҳ���϶���Դ��һ�����㣬�ܵ��г��Ĺ㷺��ע���ڴ���

“���Ǿ������Ʋ���Ϊ�������ۡ�ϵͳ���ɻ��ۺͲ�ͬ���ó����ľ�����ۡ�����Ҫ���ǣ��϶���Դ��ȫ�������ڵIJ�Ʒ�ͼ������ӵ�о��BMS��EMS��ϵͳ���ɵȵȣ������������������ֹ֮�����ǻ����Ի������á�”�챣�����21���;��ñ������ߣ��϶���ԴĿǰ��ȫ���γ���Ǧ���صıջ�����ǿ����Դ����ҵ���빫˾���д��ܡ�ͨ�š��������ҵ���ЭͬЧӦ��“�������ӿ콨��Ͼ�����ӵ�ؼ��²��ϻ�����Ŀ������2.5��ַϾ�����ӵ�ػ�����Ŀ��﮵��ҵ�ջ�Ҳ�ܿ�ͻ��γɡ�”

���֤ȯ�о�����ָ����2020-2060��﮵�DZ���������ۼƽ��ﵽ25TWh������1GWh��ض�Ӧ̼�������Լ600�֣���̼�������ԼΪ1500��֡��ۺϿ��ǻ������ء����Դ����Լ����﮼۸����أ��Ͼ�﮵�ػ�����һ���Ҫ������

�챣����Ϊ��﮵索��ͻ�Ƴɱ���ģ��Ӧ�ùؼ��յ����ҵ�г���ӭ������������﮵��Ʒ�г�Ӧ�õ�������﮵�����ԭ���ϵĹ����ѳ�Ϊ������ƿ����“��ˣ��ӿ�﮵���ϻ���ҵ��Ľ���Ҳ�ǵ���֮�����϶���ԴҲ���ڼ����ж��С�”

21���;��ñ��������ڲɷ����˽⣬�϶���Դ�ƻ�ͨ��������Դ����֧�ţ������“ԭ���ϣ���ƷӦ�ã�ϵͳ�����������Ӫ������Դ������ԭ����”��ȫ��ղ�ҵ����

“��ҵ���ջ����γ������ڴ�����ҵ���ڲ�ѭ�����γ���ҵ�ڲ�ѭ�����á�ѭ�����ã������������ǵIJ�ҵ�����ƺ;������ƣ�Ҳ�����˹�˾��������Ρ���ҵ���ıջ�ʹ�ù�˾��Ʒ���еĸ��ĺ����Ķ��пɿص����������ܽ��ͳɱ���”�챣������˵��

�ڼ��������ɷ�ʱ���챣����21���;��ñ�������¶����������ķ�չ��Ŀǰ�϶���ԴǦ���ղ�ҵ���Ѿ��γ�һ�������ıջ���﮵��ҵ���ջ�Ҳ�����͡�“��˾����2020�꿪ʼͶ�������϶������²��ϿƼ�����˾��Ԥ�ƷϾ�﮵���괦������10��֣�Ԥ��2021��8�·��ܹ��������ʱ����˾����������ҵ���ıջ���ʹ��˾���۴Ӳ�Ʒ��Ӧ�á��������ٵ�����ѭ�����Ӷ��γɹ�˾δ������������”

��Դ:21���;��ñ��� (���α༭��admin) |

- ��һƪ�����ۿƼ���С����˫̼�����£�������﮵�س�ΪCλ�е�Cλ

- ��һƪ��SES��ʼ�˺����������﮽�������Ǹ�ʵ�ʵļ���·�ߣ�Ԥ��2025��ʵ��������ҵ��