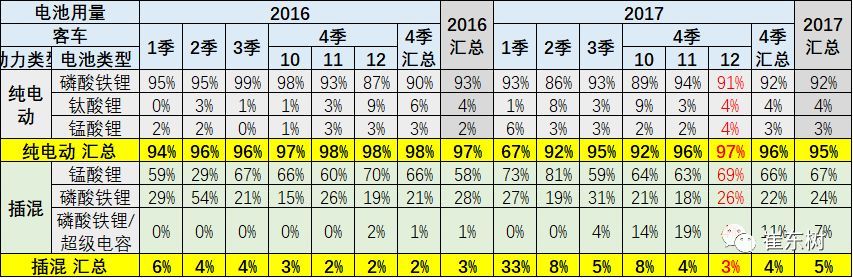

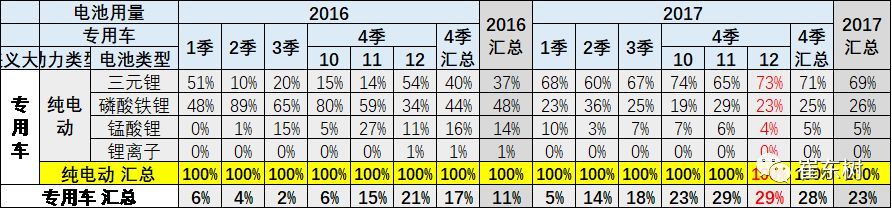

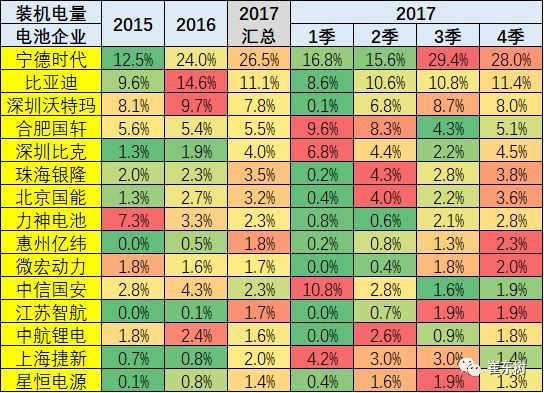

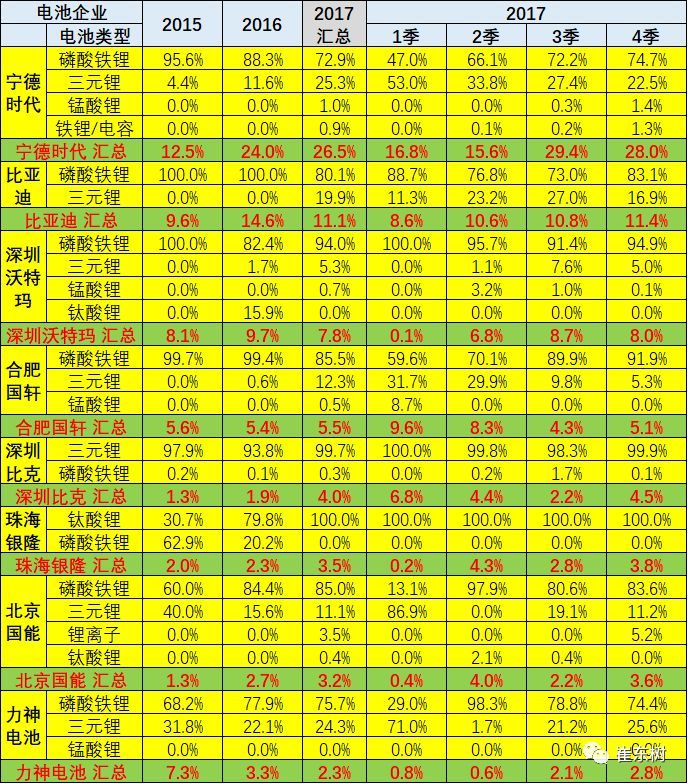

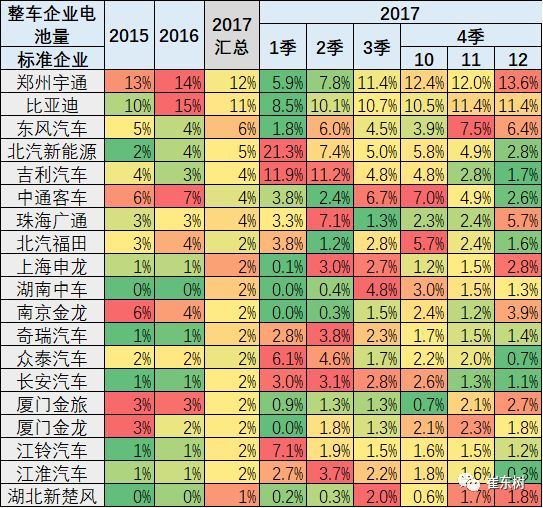

������2017������Դ����82����6�� ﮵��װ��3600�����3��

ʱ��:2018-01-14 16:00��Դ:δ֪ ����:����

���:

��

���������鳤����

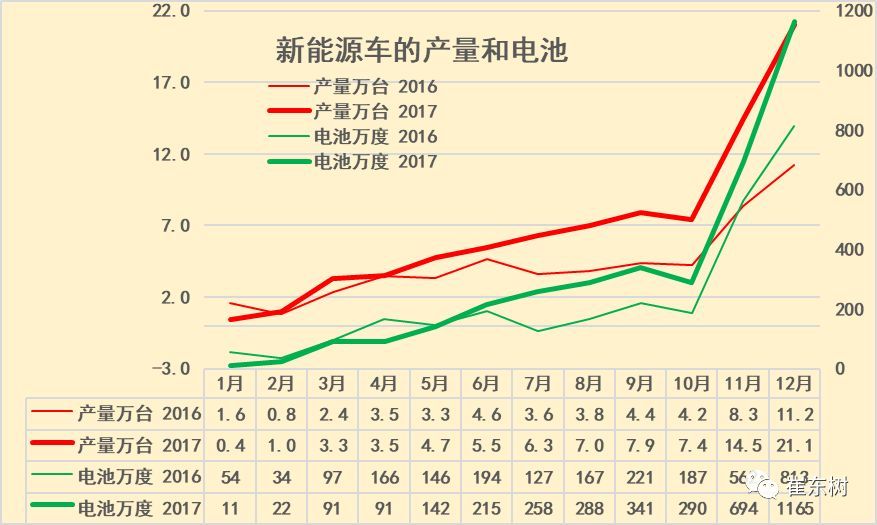

�������ݴ������˲��㣬2017������Դ�������ϸ�֤��������������1-12������Դ������82��̨��ͬ������60%���������3609��ȣ�ͬ������30%������1-9�µ�����Դ���������������¶��dz���������10������Դ�����������½�����11�µ�����Դ�����������ȱ���1����ͬ��Ҳ����74%.��12�´ﵽ21.22��̨����������50%��

�������ŵ����������Ҳ�����ͳ���ר�ó���ĩ��װ�������ɣ�����12�µ�����������ɴ�����12�µ������ﵽ1165��ȣ���������68%��ͬ������43%���γɶԲ�ҵ��������������12�³��ó��Ļ����������ڿͳ���ר�ó�����

������2017���װ��������IJ������������Ͽ�����Դ�����������Ҫ�������Ǹ��ͳ�������532�ĸ�֡��ͳ���ռ�����г�������1%�õ�����Դ������50%�����ó�ռ80%���õ�30%������ר�ó�������20%���Գ��ó�������������٣�������Ҫר�Ž��ͳ��ó���������˵IJ�����Ч�ʣ����IJ�ҵǿ����Ŀ��������Чʵ�֡���˽������������ó��IJ���ռ�ȣ���������Դ�������ķ��䲼�֣��ƶ���ҵ��չ��������ǿ��

����1��2017������Դ�������Ȳ����»�������

�������ݴ������˲��㣬�������������ϸ�֤���ݣ�2017��12������Դ��������21.1��̨������88%�����װ���ܵ���Լ694��ȣ�ͬ������43%������10������ʱ��̣�11-12�µ���ĩ����ʹ����Դ�����������ȱ�����������1-12�µ��������ƿ�������������������������������״̬���������ڳ��泵�ͳ������Եı����£�����Դ����������������������ܵġ�

����2��2017������Դ���������ָ�������

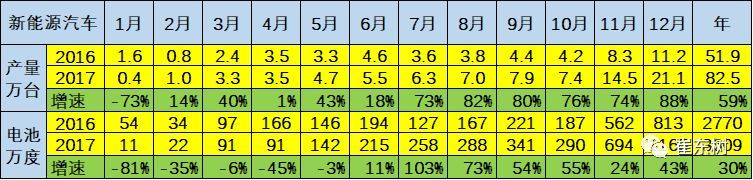

����1-12�µ�����Դ������82.5��̨��ͬ������59%������ص������ۼƴﵽ3609��ȵ磬���ϰ��긺�����ı����£��°���ͬ�ȴ�����������ﵽ30%����������Ҳ��ֵ����ܵġ��ָ���������Ҫԭ����7-12�µ�ͬ�ȵ��װ�����������Ͽ죬�γ�ȥ��7-10�±��������µĸ�������������12�µĵ������Ҳ��ͬ������43%����ƽ����ȵ�ͬ�����١�

����3������Դ���ĵ���������Ʒת��

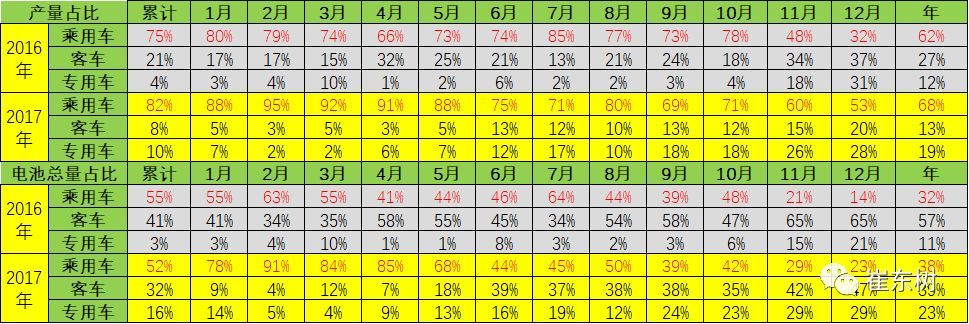

����12������Դ���������1165��ȣ���16��12�µ�813�������350��ȡ��ӳ���ϸ�����������12�³��ó����װ������Լ274��ȣ�ͬ��ȥ���114�������160��ȣ��ͳ����װ������550��ȣ�ͬ������22��ȣ�ר�ó����װ������342��ȣ�ͬ������170��ȣ��������Ƚ�ǿ��

�����ͳ����ǵ������ĵ�һ�������Ӳ����ṹ�ı仯����17��12�µĿͳ�ռ��20%����16��12�µ�37%�½��ϴ�12�µĿͳ��õ��ռ�ȴﵽ47%�����16��12�µ�65%�½�����17����ó����忴��ռ���������68%�͵�������38%�������������������ĺ��Ķ�����9-12��ר�ó��������ֵĻָ��Ϻá�

����4 ��12�µij��ó������������

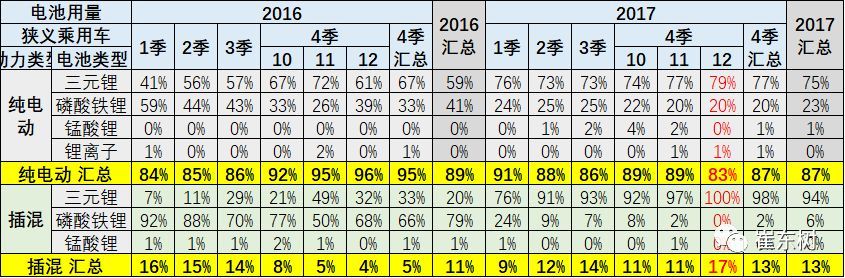

�����Ӳ�ͬ�������������17��ĵ����Ԫ�����Ƴ�����12�³��ó�װ���ܵ�������Ԫ�ռ�ȳ���������12�´��綯�ﵽ79%�����ﵽ100%��������﮴��ڳ����½��У������Dz�쳵�͵�������﮴�15���96%�½���Ŀǰ��12�µ�0%��

�����ͳ�������������Ϊ������ռ�Ȳ��ߣ�����ﮡ��������ݵIJ���Ҳ��һ�����г��ռ䡣

����ר�ó�����Ԫ�����ƺ����ԡ�1-12�µ���Ԫ��ص�װ�����ﵽ69%��ռ�ȣ���16���ռ����37%��17����Ԫ��������������Ǻ�����״̬��12�´ﵽ73%Ҳ�Ǻܺõ����ơ�

����5 ��������س��ұ�������

�������������ҵ�ı���Ҳ�����Ҹϣ����ڴ�����Ŀ¼��ֵĵ����ҵװ������ʱ��һ���ͺŶ���������������û���ղ�ֺ�������˾���Ϊһ����ҵ��Դ�����������ҵ������������ҵ�����������һЩ�������ࡣ

�����ӵ����ҵ�������ǵϺ�����ʱ�����Ǻ��������ҵ������Ŀǰ�������µı��֣�ֻ�DZ��ǵ���8-12�µ�װ���Ĵ������һ�㣬����Ӧ�ú��и߷ݶ�DZ����

����6 ���������ұ���Ҳ������

�����ӳ���Ƕȿ���12�µĵ��װ�����ij����DZ��ǵϣ�������15%���ҡ���֣����ͨ��ǿ������9%���ҵ����ȵ������������12�¶��������ĵ��װ���ﵽ8%����������Դ�ĵ�������ﵽ4%�������ĵ���������ȡ�

����6 ����չ����Դ���������ó�����������

������2017���װ��������IJ���������Ҫ�������Ǹ��ͳ�������532�ĸ�֡��ͳ������õ�50%������ռ�����г�������1%���Գ��ó�������������٣�������Ҫר�Ž��ͳ��ó���������ҵǿ����Ŀ��������Чʵ�֡�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������ȫ���ܵ�վ�����¹�Ƶ�� ר�ҽ����ǿ��﮵��ȫ�������ڹ���

2024-05-23 10:22 -

�вĿƼ����³���������δ���ϳ�һ��ʱ��﮵�ؽ�������������

2024-04-19 09:07 -

�ݰټ�����ʥ�ͣ�����ӭ������ ��﮵��Ϊ���������ʹ��ܹ�����Ҫ����

2024-03-20 10:35 -

��֣�ȫ��̬�������һ������Դ������չ����Ҫ����

2024-03-18 09:57 -

ȫ���˴������־�£����鹹�����ܵ��﮵����Ϣ���ƽ̨

2024-03-06 23:21 -

�����²����Ľ��У�﮵�������ܶȡ���ȫ��ɱ�ƽ����ƾ���

2023-12-29 17:27 -

���弼���ܲã����쳬����ع�ģ��Ӧ�ã���������Դ���������ռ�

2023-11-20 17:44 -

���Ժʿ����Ȼʯī��Ϊ�ͳɱ�﮵�ظ������Ͻ�ӭ�����ٷ�չ��

2023-09-22 23:16 -

����عɼ�����������߶���﮵�ػ���������ҵ���ż�

2023-03-13 09:00 -

�й���ͨ�عɼ��Ŷ��³�����£��ƶ�����Դ﮵�ز�ҵ��������չ

2023-03-09 08:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������ȫ���ܵ�վ�����¹�Ƶ�� ר�ҽ����ǿ��﮵��ȫ�������ڹ���

2024-05-23 10:22 -

�вĿƼ����³���������δ���ϳ�һ��ʱ��﮵�ؽ�������������

2024-04-19 09:07 -

�ݰټ�����ʥ�ͣ�����ӭ������ ��﮵��Ϊ���������ʹ��ܹ�����Ҫ����

2024-03-20 10:35 -

��֣�ȫ��̬�������һ������Դ������չ����Ҫ����

2024-03-18 09:57 -

ȫ���˴������־�£����鹹�����ܵ��﮵����Ϣ���ƽ̨

2024-03-06 23:21 -

�����²����Ľ��У�﮵�������ܶȡ���ȫ��ɱ�ƽ����ƾ���

2023-12-29 17:27 -

���弼���ܲã����쳬����ع�ģ��Ӧ�ã���������Դ���������ռ�

2023-11-20 17:44 -

���Ժʿ����Ȼʯī��Ϊ�ͳɱ�﮵�ظ������Ͻ�ӭ�����ٷ�չ��

2023-09-22 23:16

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�