2014ДкЙП°лДкНЁРЕТөҫӯјГФЛРРЧҙҝц·ЦОц

Кұјд:2014-07-24 09:57АҙФҙ:cbcu ЧчХЯ:ИХ №в

өг»ч:

ҙО

6ФВ·ЭЈ¬ОТ№ъИэјТ»щҙЎөзРЕЖуТөНЁРЕТөОсХыМе·ўХ№»щұҫОИ¶ЁЎЈ

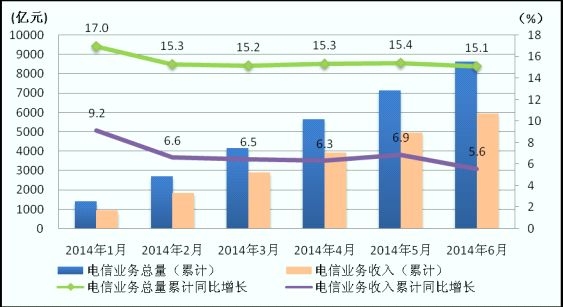

Т»ЎўЧЬМеЗйҝц

өзРЕТөОсЧЬБҝәНКХИлН¬ұИФціӨЗч»әЎЈ6ФВЈ¬И«№ъөзРЕТөОсЧЬБҝНкіЙ1478.4ТЪФӘЈ¬Н¬ұИФціӨ13.6%Ј»ИэјТ»щҙЎөзРЕЖуТөөзРЕТөОсКХИлНкіЙ978.4ТЪФӘЈ¬Н¬ұИПВҪө0.6%ЎЈ

1-6ФВЈ¬И«№ъөзРЕТөОсЧЬБҝАЫјЖНкіЙ8619ТЪФӘЈ¬Н¬ұИФціӨ15.1%Ј¬ұИ1-5ФВН¬ұИФціӨ»ШВд0.3ёц°Щ·ЦөгЈ»ИэјТ»щҙЎөзРЕЖуТөөзРЕТөОсКХИлАЫјЖНкіЙ5957.3ТЪФӘЈ¬Н¬ұИФціӨ5.6%ЎЈ

ЎЎЎЎ¶юЎўөзРЕУГ»§·ўХ№Зйҝц

ЎЎЎЎ¶юЎўөзРЕУГ»§·ўХ№Зйҝц

ЎЎЎЎ6ФВЈ¬И«№ъТЖ¶Ҝөз»°УГ»§ҫ»Фц407.1Нт»§Ј¬8MТФЙП№М¶ЁҝнҙшҪУИлУГ»§ҫ»Фц325.7Нт»§ЎЈ

ЎЎЎЎТЖ¶Ҝөз»°ЖХј°ВКҙп92.6%Ј¬ТЖ¶ҜҝнҙшУГ»§ЙП°лДкҫ»Фці¬8000Нт»§ЎЈ1-6ФВЈ¬ТЖ¶Ҝөз»°УГ»§ҫ»Фц3132Нт»§Ј¬ҪцОӘЙПДкН¬ЖЪҫ»ФцКэөДТ»°лЈ¬ЧЬКэҙпөҪ12.60ТЪ»§ЎЈТЖ¶Ҝөз»°ЖХј°ВКҙп92.6Іҝ/°ЩИЛЈ¬ұИЙПДкД©МбёЯ2.3Іҝ/°ЩИЛЈ¬ұұҫ©Ўў№г¶«ЎўХгҪӯЎўЙПәЈЎўёЈҪЁЎўДЪГЙ№ЕЎўБЙДюәНҪӯЛХөИ8КЎКРТЖ¶ҜУГ»§ЖХј°ВКі¬№э100Іҝ/°ЩИЛЎЈ3GәН4GУГ»§ұЈіЦјУҝмМжҙъ2GЗчКЖЈ¬ТЖ¶ҜҝнҙшУГ»§ЈЁјҙ3GәН4GУГ»§Ј©АЫјЖҫ»Фц8312.9Нт»§Ј¬ЧЬКэҙпөҪ4.85ТЪ»§Ј¬ХјТЖ¶Ҝөз»°УГ»§өДұИЦШҙп38.5%Ј¬ЖҪҫщГҝФВМбёЯ1ёц°Щ·ЦөгЎЈ

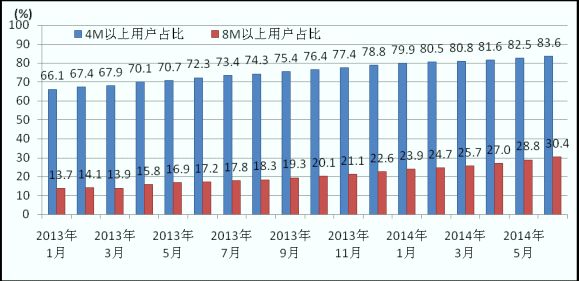

ЎЎЎЎРВФцҝнҙшУГ»§ҪьБщДкАҙЧоөНЈ¬8MТФЙПҝнҙшУГ»§ХјұИН»ЖЖ30%ЎЈ1-6ФВЈ¬ИэјТ»щҙЎөзРЕЖуТө»ҘБӘНшҝнҙшҪУИлУГ»§ҫ»Фц899Нт»§Ј¬КЗ2008ДкТФАҙЙП°лДкРВФцУГ»§КэЧоөНөгЈ¬ЧЬКэҙпөҪ1.98ТЪ»§ЎЈҝнҙшМбЛЩР§№ыГчПФЈ¬ёЯЛЩВКҝнҙшУГ»§ХјұИјМРшЕКЙэЎЈЖдЦРЈ¬4MТФЙПҝнҙшУГ»§ұИЦШМбЙэЦБ83.6%Ј¬8MТФЙПҝнҙшУГ»§ұИЙПДкД©ҫ»Фц1735Нт»§Ј¬ХјҝнҙшУГ»§өДұИЦШҙпөҪ30.4%Ј¬ЖҪҫщГҝФВМбёЯ1.2ёц°Щ·ЦөгЎЈ№вПЛҪУИлFTTH/0УГ»§ұИЙПДкД©ҫ»Фц1310.9Нт»§Ј¬ЧЬКэҙпөҪ5393.1Нт»§Ј¬ХјҝнҙшУГ»§ұИЦШҙп27.3%ЎЈ

ЎЎЎЎРВФцҝнҙшУГ»§ҪьБщДкАҙЧоөНЈ¬8MТФЙПҝнҙшУГ»§ХјұИН»ЖЖ30%ЎЈ1-6ФВЈ¬ИэјТ»щҙЎөзРЕЖуТө»ҘБӘНшҝнҙшҪУИлУГ»§ҫ»Фц899Нт»§Ј¬КЗ2008ДкТФАҙЙП°лДкРВФцУГ»§КэЧоөНөгЈ¬ЧЬКэҙпөҪ1.98ТЪ»§ЎЈҝнҙшМбЛЩР§№ыГчПФЈ¬ёЯЛЩВКҝнҙшУГ»§ХјұИјМРшЕКЙэЎЈЖдЦРЈ¬4MТФЙПҝнҙшУГ»§ұИЦШМбЙэЦБ83.6%Ј¬8MТФЙПҝнҙшУГ»§ұИЙПДкД©ҫ»Фц1735Нт»§Ј¬ХјҝнҙшУГ»§өДұИЦШҙпөҪ30.4%Ј¬ЖҪҫщГҝФВМбёЯ1.2ёц°Щ·ЦөгЎЈ№вПЛҪУИлFTTH/0УГ»§ұИЙПДкД©ҫ»Фц1310.9Нт»§Ј¬ЧЬКэҙпөҪ5393.1Нт»§Ј¬ХјҝнҙшУГ»§ұИЦШҙп27.3%ЎЈ

ЎЎЎЎТЖ¶Ҝ»ҘБӘНшУГ»§ФціӨЗч»әЈ¬К№УГКЦ»ъЙПНшУГ»§ХјұИПВҪө0.5ёц°Щ·ЦөгЎЈ1-6ФВЈ¬ТЖ¶Ҝ»ҘБӘНшУГ»§ҫ»Фц5360.9Нт»§Ј¬ЧЬКэҙпөҪ8.61ТЪ»§Ј¬Н¬ұИФціӨ7%Ј¬ұИЙПДкН¬ЖЪФцЛЩ»ШВд6.9ёц°Щ·ЦөгЈ¬¶ФТЖ¶Ҝөз»°УГ»§өДЙшНёОӘ68.4%ЎЈК№УГКЦ»ъЙПНшөДУГ»§ЧЬКэҙпөҪ8.24ТЪ»§Ј¬¶ФТЖ¶Ҝөз»°УГ»§өДЙшНёВКҙпөҪ65.3%Ј¬ұИЙПДкН¬ЖЪПВҪө0.5ёц°Щ·ЦөгЎЈ3GУГ»§ЙПНш№жДЈҙпөҪ3.65ТЪЈ¬¶ФТЖ¶ҜҝнҙшУГ»§өДЙшНёВКҙпөҪ77.5%Ј¬ұИЙПДкН¬ЖЪМбёЯ2.8ёц°Щ·ЦөгЎЈ

ЎЎЎЎТЖ¶Ҝ»ҘБӘНшУГ»§ФціӨЗч»әЈ¬К№УГКЦ»ъЙПНшУГ»§ХјұИПВҪө0.5ёц°Щ·ЦөгЎЈ1-6ФВЈ¬ТЖ¶Ҝ»ҘБӘНшУГ»§ҫ»Фц5360.9Нт»§Ј¬ЧЬКэҙпөҪ8.61ТЪ»§Ј¬Н¬ұИФціӨ7%Ј¬ұИЙПДкН¬ЖЪФцЛЩ»ШВд6.9ёц°Щ·ЦөгЈ¬¶ФТЖ¶Ҝөз»°УГ»§өДЙшНёОӘ68.4%ЎЈК№УГКЦ»ъЙПНшөДУГ»§ЧЬКэҙпөҪ8.24ТЪ»§Ј¬¶ФТЖ¶Ҝөз»°УГ»§өДЙшНёВКҙпөҪ65.3%Ј¬ұИЙПДкН¬ЖЪПВҪө0.5ёц°Щ·ЦөгЎЈ3GУГ»§ЙПНш№жДЈҙпөҪ3.65ТЪЈ¬¶ФТЖ¶ҜҝнҙшУГ»§өДЙшНёВКҙпөҪ77.5%Ј¬ұИЙПДкН¬ЖЪМбёЯ2.8ёц°Щ·ЦөгЎЈ

ИэЎўөзРЕТөОсК№УГЗйҝц

ИэЎўөзРЕТөОсК№УГЗйҝц

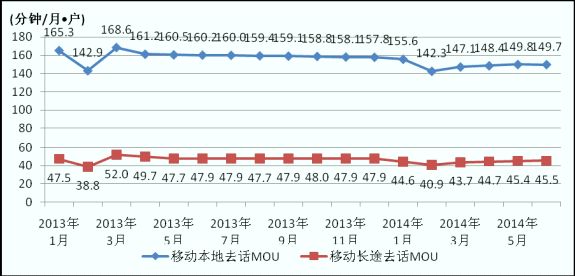

ЎЎЎЎТЖ¶Ҝ»°ТфТөОсБҝФцЛЩІ»ЧгТЖ¶Ҝөз»°УГ»§ФцЛЩөДИэ·ЦЦ®Т»ЎЈФЪ“Т»»§¶аҝЁ”УГ»§өДФц¶аЈ¬ТФј°»ҘБӘНшУҰУГ¶Ф»°ТфТөОсөДМжҙъЛ«ЦШЧчУГПВЈ¬ТЖ¶Ҝ»°ТфТөОсФціӨҪшТ»ІҪЗч»әЎЈ1-6ФВЈ¬И«№ъТЖ¶Ҝөз»°ИҘ»°НЁ»°КұіӨ14598.7ТЪ·ЦЦУЈ¬Н¬ұИФціӨ2.2%Ј¬ұИЙПДкН¬ЖЪПВҪө3.4ёц°Щ·ЦөгЎЈЖдЦРЈ¬ТЖ¶ҜұҫөШәНТЖ¶ҜіӨНҫ·ЦұрОӘ11193.9Ўў3404.8ТЪ·ЦЦУЈ¬Н¬ұИФціӨ1.8%әН3.5%Ј¬·ЦұрұИЙПДкН¬ЖЪФцЛЩөН3.8Ўў2.4ёц°Щ·ЦөгЎЈТЖ¶ҜУпТфТөОсБҝәНУГ»§ФціӨіКПЦПФЦшК§әвЧҙМ¬Ј¬ТЖ¶Ҝөз»°НЁ»°КұіӨөДФцЛЩҪцОӘТЖ¶Ҝөз»°УГ»§ФцЛЩөДИэ·ЦЦ®Т»Ј¬ГҝУГ»§ГҝФВ№ұПЧөДТЖ¶ҜУпТфТөОсБҝН¬ұИіЦРшПВҪөЎЈТЖ¶ҜұҫөШИҘ»°MOUОӘ149.7·ЦЦУ/ФВ·»§Ј¬ТЖ¶ҜіӨНҫИҘ»°MOUОӘ45.5·ЦЦУ/ФВ·»§Ј¬Н¬ұИ·ЦұрПВҪө6.6%Ўў5%ЎЈ

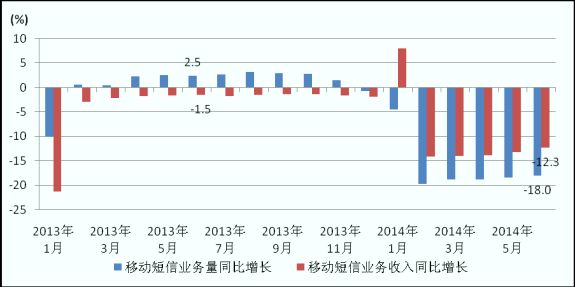

ЎЎЎЎТЖ¶Ҝ¶МРЕТөОсТөОсБҝҙу·щПВ»¬Ј¬¶МРЕТөОсКХИлБ¬Рш23ёцФВёәФціӨЎЈОўРЕөИOTTТөОс¶Фҙ«Ні¶МРЕЎўІКРЕТөОсөДМжҙъЧчУГіЦРшЎЈ1-6ФВЈ¬И«№ъТЖ¶Ҝ¶МРЕТөОсБҝҪцУР3789ТЪМхЈ¬Н¬ұИПВҪө18%Ј¬ЖдЦРУЙТЖ¶ҜУГ»§Цч¶Ҝ·ўЖрөДөг¶Фөг¶МРЕБҝјУҫзПВ»¬Ј¬Н¬ұИПВҪө18.8%Ј¬Ҫө·щА©ҙу7.1ёц°Щ·ЦөгЎЈІКРЕТөОсБҝҪцУР316ТЪМхЈ¬Н¬ұИПВҪө30.3%ЎЈФВ»§ҫщөг¶Фөг¶МРЕБҝЎўІКРЕБҝОӘ39.3МхЎў2.2МхЈ¬ЖдЦРФВ»§ҫщөг¶Фөг¶МРЕБҝН¬ұИПВҪө19.7%ЎЈТЖ¶Ҝ¶МРЕТөОсКХИліЦРшПВ»¬Ј¬1-6ФВЈ¬КХИл№жДЈН¬ұИјхЙЩ37.3ТЪЈ¬іэБЛ1ФВ·ЭҙәҪЪҙМјӨФціӨТФНвЈ¬Б¬Рш23ёцФВіцПЦёәФціӨЎЈ

ЎЎЎЎТЖ¶Ҝ¶МРЕТөОсТөОсБҝҙу·щПВ»¬Ј¬¶МРЕТөОсКХИлБ¬Рш23ёцФВёәФціӨЎЈОўРЕөИOTTТөОс¶Фҙ«Ні¶МРЕЎўІКРЕТөОсөДМжҙъЧчУГіЦРшЎЈ1-6ФВЈ¬И«№ъТЖ¶Ҝ¶МРЕТөОсБҝҪцУР3789ТЪМхЈ¬Н¬ұИПВҪө18%Ј¬ЖдЦРУЙТЖ¶ҜУГ»§Цч¶Ҝ·ўЖрөДөг¶Фөг¶МРЕБҝјУҫзПВ»¬Ј¬Н¬ұИПВҪө18.8%Ј¬Ҫө·щА©ҙу7.1ёц°Щ·ЦөгЎЈІКРЕТөОсБҝҪцУР316ТЪМхЈ¬Н¬ұИПВҪө30.3%ЎЈФВ»§ҫщөг¶Фөг¶МРЕБҝЎўІКРЕБҝОӘ39.3МхЎў2.2МхЈ¬ЖдЦРФВ»§ҫщөг¶Фөг¶МРЕБҝН¬ұИПВҪө19.7%ЎЈТЖ¶Ҝ¶МРЕТөОсКХИліЦРшПВ»¬Ј¬1-6ФВЈ¬КХИл№жДЈН¬ұИјхЙЩ37.3ТЪЈ¬іэБЛ1ФВ·ЭҙәҪЪҙМјӨФціӨТФНвЈ¬Б¬Рш23ёцФВіцПЦёәФціӨЎЈ

ТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝФціӨСёГНЈ¬ИЛҫщК№УГБҝјУЛЩЙПЙэЎЈҪсДкТФАҙЈ¬°йЛж4GЙМУГәНТЖ¶ҜКэҫЭБчБҝЧК·СөДПФЦшПВҪөЈ¬ТЖ¶Ҝ»ҘБӘНшБчБҝПы·СРиЗуҪшТ»ІҪКН·ЕЈ¬НЖ¶ҜТЖ¶Ҝ»ҘБӘНшБчБҝұЈіЦёЯЛЩФціӨЎЈ1-6ФВЈ¬ТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝҙп8.67ТЪGЈ¬Н¬ұИФціӨ52.1%Ј¬КЗТЖ¶Ҝ»°ТфНЁ»°БҝФцЛЩөД25ұ¶ЎЈФВ»§ҫщТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝҙпөҪ175MЈ¬Н¬ұИФціӨ44.7%Ј¬ҪсДкТФАҙЖҪҫщГҝ»§ГҝФВ¶аК№УГ6MБчБҝЎЈЧчОӘЦчТӘАӯ¶ҜТтЛШЈ¬КЦ»ъЙПНшБчБҝҙп7.28ТЪGЈ¬Н¬ұИФціӨ93.2%Ј¬ФЪТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝЦРөДХјұИҙпөҪ84.1%Ј¬ОЮПЯЙПНшҝЁУГ»§ЛдИ»ұЈіЦОИ¶ЁЈ¬¶ФК№УГБҝФціӨАӯ¶ҜЧчУГУРПЮЎЈН¬ЖЪЈ¬И«№ъ№М¶Ё»ҘБӘНшК№УГБҝТІұЈіЦҪПҝмФціӨЈ¬№М¶ЁҝнҙшҪУИлКұіӨҙп19.5НтТЪ·ЦЦУЈ¬Н¬ұИФціӨ30.1%ЎЈ

ТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝФціӨСёГНЈ¬ИЛҫщК№УГБҝјУЛЩЙПЙэЎЈҪсДкТФАҙЈ¬°йЛж4GЙМУГәНТЖ¶ҜКэҫЭБчБҝЧК·СөДПФЦшПВҪөЈ¬ТЖ¶Ҝ»ҘБӘНшБчБҝПы·СРиЗуҪшТ»ІҪКН·ЕЈ¬НЖ¶ҜТЖ¶Ҝ»ҘБӘНшБчБҝұЈіЦёЯЛЩФціӨЎЈ1-6ФВЈ¬ТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝҙп8.67ТЪGЈ¬Н¬ұИФціӨ52.1%Ј¬КЗТЖ¶Ҝ»°ТфНЁ»°БҝФцЛЩөД25ұ¶ЎЈФВ»§ҫщТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝҙпөҪ175MЈ¬Н¬ұИФціӨ44.7%Ј¬ҪсДкТФАҙЖҪҫщГҝ»§ГҝФВ¶аК№УГ6MБчБҝЎЈЧчОӘЦчТӘАӯ¶ҜТтЛШЈ¬КЦ»ъЙПНшБчБҝҙп7.28ТЪGЈ¬Н¬ұИФціӨ93.2%Ј¬ФЪТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝЦРөДХјұИҙпөҪ84.1%Ј¬ОЮПЯЙПНшҝЁУГ»§ЛдИ»ұЈіЦОИ¶ЁЈ¬¶ФК№УГБҝФціӨАӯ¶ҜЧчУГУРПЮЎЈН¬ЖЪЈ¬И«№ъ№М¶Ё»ҘБӘНшК№УГБҝТІұЈіЦҪПҝмФціӨЈ¬№М¶ЁҝнҙшҪУИлКұіӨҙп19.5НтТЪ·ЦЦУЈ¬Н¬ұИФціӨ30.1%ЎЈ

ЛДЎўөзРЕҫӯјГР§Тж

ЛДЎўөзРЕҫӯјГР§Тж

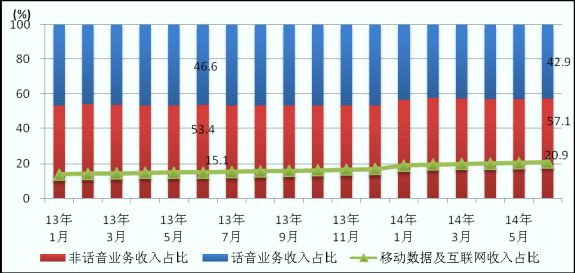

·З»°ТөОсКХИлХјұИМбЙэГчПФЈ¬ТЖ¶ҜКэҫЭТөОсФціӨ№ұПЧҙп125.6%ЎЈ1-6ФВЈ¬»щҙЎөзРЕЖуТө»°ТфТөОсКХИлКөПЦ2556.3ТЪФӘЈ¬Н¬ұИПВҪө2.7%Ј¬ұИЙПДкН¬ЖЪФцЛЩПВҪө3.6ёц°Щ·ЦөгЎЈ·З»°ТфТөОсКХИлКөПЦ3401ТЪФӘЈ¬Н¬ұИФціӨ12.8%Ј¬ұИЙПДкН¬ЖЪФцЛЩ»ШВд4.3ёц°Щ·ЦөгЈ¬ХјөзРЕТөОсКХИлөДұИЦШУЙИҘДкН¬ЖЪөД53.4%МбёЯЦБ57.1%ЎЈЖдЦРЈ¬ТЖ¶ҜКэҫЭј°»ҘБӘНшТөОсКХИлКөПЦ1246.9ТЪФӘЈ¬Н¬ұИФціӨ46.4%Ј¬ХјөзРЕТөОсКХИлөДұИЦШУЙЙПДкН¬ЖЪөД15.1%МбёЯЦБ20.9%Ј¬¶ФөзРЕТөОсКХИлФціӨ№ұПЧҙпөҪ125.6%Ј¬ҙҙПВАъК·ЧоёЯЛ®ЖҪЈ¬УРР§ЕӨЧӘБЛУпТфТөОсПВ»¬өДІ»АыҫЦГжЎЈ

ЎЎЎЎФцЦөТөОсКХИлФцЛЩөНУЪөзРЕТөОсКХИлФцЛЩЈ¬КХИлХјұИВФУРПВҪөЎЈ1-6ФВЈ¬»щҙЎЖуТөФцЦөөзРЕТөОсКХИл№жДЈҙп1133.4ТЪФӘЈ¬ФціӨ4.2%Ј¬өНУЪөзРЕТөОсКХИлФцЛЩ1.4ёц°Щ·Цөг,ұИЙПДкН¬ЖЪПВҪө1.5ёц°Щ·ЦөгЎЈХјөзРЕТөОсКХИлөДұИЦШҪПЙПДкН¬ЖЪПВҪө0.3ёц°Щ·ЦөгЈ¬ҙп19%ЎЈТЖ¶ҜФцЦөТөОсКХИлФцЛЩұИЙПДкН¬ЖЪПВҪө2.4ёц°Щ·ЦөгЈ¬ҙп2.9%Ј¬№жДЈҙпөҪ972ТЪФӘЎЈ№М¶ЁФцЦөТөОсКХИлФцЛЩұИЙПДкН¬ЖЪМбёЯ4.6ёц°Щ·ЦөгЈ¬ҙпөҪ13.2%Ј¬№жДЈҙпөҪ161.4ТЪФӘЈ¬ХјФцЦөТөОсКХИлөДұИЦШУЙЙПДкН¬ЖЪөД13.1%МбЙэЦБ14.2%ЎЈ

ЎЎЎЎФцЦөТөОсКХИлФцЛЩөНУЪөзРЕТөОсКХИлФцЛЩЈ¬КХИлХјұИВФУРПВҪөЎЈ1-6ФВЈ¬»щҙЎЖуТөФцЦөөзРЕТөОсКХИл№жДЈҙп1133.4ТЪФӘЈ¬ФціӨ4.2%Ј¬өНУЪөзРЕТөОсКХИлФцЛЩ1.4ёц°Щ·Цөг,ұИЙПДкН¬ЖЪПВҪө1.5ёц°Щ·ЦөгЎЈХјөзРЕТөОсКХИлөДұИЦШҪПЙПДкН¬ЖЪПВҪө0.3ёц°Щ·ЦөгЈ¬ҙп19%ЎЈТЖ¶ҜФцЦөТөОсКХИлФцЛЩұИЙПДкН¬ЖЪПВҪө2.4ёц°Щ·ЦөгЈ¬ҙп2.9%Ј¬№жДЈҙпөҪ972ТЪФӘЎЈ№М¶ЁФцЦөТөОсКХИлФцЛЩұИЙПДкН¬ЖЪМбёЯ4.6ёц°Щ·ЦөгЈ¬ҙпөҪ13.2%Ј¬№жДЈҙпөҪ161.4ТЪФӘЈ¬ХјФцЦөТөОсКХИлөДұИЦШУЙЙПДкН¬ЖЪөД13.1%МбЙэЦБ14.2%ЎЈ

ОеЎўНЁРЕДЬБҰЗйҝц

ОеЎўНЁРЕДЬБҰЗйҝц

ЎЎЎЎ№вПЛҝнҙшҪУИлДЬБҰМбЙэГчПФЎЈҪШЦ№6ФВөЧЈ¬»ҘБӘНшҝнҙшҪУИл¶ЛҝЪКэБҝҙп3.79ТЪёцЈ¬Н¬ұИФціӨ8.7%Ј¬ұИЙПДкД©ҫ»Фц1919.7НтёцЎЈёЯЛЩВКҝнҙшҪУИлДЬБҰПФЦшМбёЯЈ¬№вПЛҪУИлFTTH/0¶ЛҝЪҙпөҪ1.35ТЪёцЈ¬ұИЙПДкД©ҫ»Фц1953НтёцЈ¬»ҘБӘНшҝнҙшҪУИл¶ЛҝЪХјұИУЙЙПДкД©өД32%МбёЯөҪ35.5%ЎЈ

ЎЎЎЎТЖ¶Ҝөз»°»щХҫҫ»ФцКэҙҙРВёЯЎЈ1-6ФВЈ¬ЛжЧЕ4GТөОсөДНШХ№Ј¬»щҙЎөзРЕЖуТөјУҝмБЛТЖ¶ҜНшВзҪЁЙиЈ¬РВФцТЖ¶ҜНЁРЕ»щХҫ52.6НтёцЈ¬КЗЙПДкН¬ЖЪҫ»ФцКэөД3.3ұ¶ЎЈЧЬКэҙп293.43НтёцЈ¬Н¬ұИФціӨ31.8%Ј¬ұИЙПДкН¬ЖЪФцЛЩёЯ13.9ёц°Щ·ЦөгЎЈЖдЦР3G»щХҫРВФц8.6НтёцЈ¬ЧЬКэҙпөҪ117.8НтёцЈ¬3GНшВз·юОсЦКБҝјМРшМбЙэЎЈWLANНшВзИИөгёІёЗјМРшНЖҪшЈ¬1-6ФВРВФцWLAN№«№ІФЛУӘҪУИлөгЈЁAP) 22.1НтёцЈ¬ЧЬКэҙпөҪ600.6НтёцЎЈ

ЎЎЎЎТЖ¶Ҝөз»°»щХҫҫ»ФцКэҙҙРВёЯЎЈ1-6ФВЈ¬ЛжЧЕ4GТөОсөДНШХ№Ј¬»щҙЎөзРЕЖуТөјУҝмБЛТЖ¶ҜНшВзҪЁЙиЈ¬РВФцТЖ¶ҜНЁРЕ»щХҫ52.6НтёцЈ¬КЗЙПДкН¬ЖЪҫ»ФцКэөД3.3ұ¶ЎЈЧЬКэҙп293.43НтёцЈ¬Н¬ұИФціӨ31.8%Ј¬ұИЙПДкН¬ЖЪФцЛЩёЯ13.9ёц°Щ·ЦөгЎЈЖдЦР3G»щХҫРВФц8.6НтёцЈ¬ЧЬКэҙпөҪ117.8НтёцЈ¬3GНшВз·юОсЦКБҝјМРшМбЙэЎЈWLANНшВзИИөгёІёЗјМРшНЖҪшЈ¬1-6ФВРВФцWLAN№«№ІФЛУӘҪУИлөгЈЁAP) 22.1НтёцЈ¬ЧЬКэҙпөҪ600.6НтёцЎЈ

ЎЎЎЎ№вАВПЯВ·іӨ¶ИФЩҙҙРВёЯЈ¬РВҪЁ№вАВЦРұҫөШНш№вАВұИЦШЧоҙуЎЈ1-6ФВЈ¬И«№ъРВҪЁ№вАВПЯВ·138.6Нт№«АпЈ¬№вАВПЯВ·ЧЬіӨ¶ИҙпөҪ1883.8Нт№«АпЈ¬Н¬ұИФціӨ18.1%Ј¬ұЈіЦҪПҝмФціӨМ¬КЖЎЈҪУИлНш№вАВЎўұҫөШНшЦРјМ№вАВәНіӨНҫ№вАВПЯВ·ЛщХјұИЦШ·ЦұрОӘ46.6%Ўў48.5%әН4.9%ЎЈҪУИлНш№вАВәНұҫөШЦРјМ№вАВіӨ¶ИН¬ұИФц18.6%әН19.3%Ј¬·ЦұрРВҪЁ56.7Нт№«АпәН79.7Нт№«АпЈ»іӨНҫ№вАВұЈіЦРЎ·щА©ИЭЈ¬Н¬ұИФціӨ3.1%Ј¬РВҪЁіӨНҫ№вАВіӨ¶И2.3Нт№«АпЎЈ

ЎЎЎЎ№вАВПЯВ·іӨ¶ИФЩҙҙРВёЯЈ¬РВҪЁ№вАВЦРұҫөШНш№вАВұИЦШЧоҙуЎЈ1-6ФВЈ¬И«№ъРВҪЁ№вАВПЯВ·138.6Нт№«АпЈ¬№вАВПЯВ·ЧЬіӨ¶ИҙпөҪ1883.8Нт№«АпЈ¬Н¬ұИФціӨ18.1%Ј¬ұЈіЦҪПҝмФціӨМ¬КЖЎЈҪУИлНш№вАВЎўұҫөШНшЦРјМ№вАВәНіӨНҫ№вАВПЯВ·ЛщХјұИЦШ·ЦұрОӘ46.6%Ўў48.5%әН4.9%ЎЈҪУИлНш№вАВәНұҫөШЦРјМ№вАВіӨ¶ИН¬ұИФц18.6%әН19.3%Ј¬·ЦұрРВҪЁ56.7Нт№«АпәН79.7Нт№«АпЈ»іӨНҫ№вАВұЈіЦРЎ·щА©ИЭЈ¬Н¬ұИФціӨ3.1%Ј¬РВҪЁіӨНҫ№вАВіӨ¶И2.3Нт№«АпЎЈ

ЎЎЎЎ

БщЎўөШЗш·ўХ№Зйҝц

ЎЎЎЎ

БщЎўөШЗш·ўХ№Зйҝц

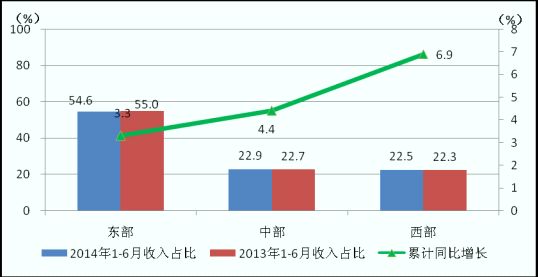

1-6ФВЈ¬ОчІҝөШЗшөзРЕТөОсКХИлФцЛЩјМРшұЈіЦБмПИЈ¬ө«ФцЛЩ»ШВд·щ¶ИЧоҙуЎЈ¶«ЎўЦРЎўОчІҝөШЗшөзРЕТөОсКХИлН¬ұИ·ЦұрФціӨ3.4%Ўў4.9%Ўў5.5%Ј¬ұИЙПДкН¬ЖЪФцЛЩ·Цұр»ШВд3.3Ўў4.4Ўў6.9ёц°Щ·ЦөгЎЈ¶«ІҝөШЗшКХИлХјұИЛдұИЙПДкН¬ЖЪПВҪө0.4ёц°Щ·ЦөгЈ¬ө«ТАИ»ёЯҙп54.6%Ј¬·ЦұрұИЦРОчІҝөШЗшёЯ31.7Ўў32.1ёц°Щ·ЦөгЎЈ

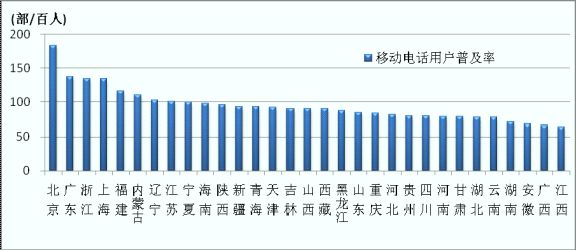

6ФВЈ¬¶«ЎўЦРЎўОчІҝөШЗшТЖ¶Ҝөз»°ЖХј°ВК·ЦұрҙпөҪ111Ўў77Ўў82.9Іҝ/°ЩИЛЈ¬·ЦұрұИЙПДкД©МбёЯ1.2Ўў3.3Ўў2.9Іҝ/°ЩИЛЎЈ¶«ІҝУлЦРОчІҝөДТЖ¶Ҝөз»°ЖХј°ВКІоҫаРЎ·щКХХӯЈ¬ёчөШЗшЦ®јдІоҫаТАИ»ГчПФЎЈИ«№ъ№І8КЎКРТЖ¶Ҝөз»°ЖХј°ВКі¬№э100Іҝ/°ЩИЛЈ¬ЖдЦР7КЎКРјҜЦРФЪ¶«ІҝөШЗшЎЈұұҫ©КРТЖ¶Ҝөз»°ЖХј°ВКёЯҙп182.7Іҝ/°ЩИЛЈ¬ұИЙПДкД©МбёЯ23.2Іҝ/°ЩИЛЎЈБЙДюЎў№г¶«ЎўЙҪ¶«өИ6КЎКРөДТЖ¶Ҝөз»°ЖХј°ВКұИЙПДкД©іцПЦПВҪөЈ¬ТЖ¶Ҝөз»°УГ»§КэөД“Мм»Ё°еР§УҰ”ИХТжН№ПФЎЈ

6ФВЈ¬¶«ЎўЦРЎўОчІҝөШЗшТЖ¶Ҝөз»°ЖХј°ВК·ЦұрҙпөҪ111Ўў77Ўў82.9Іҝ/°ЩИЛЈ¬·ЦұрұИЙПДкД©МбёЯ1.2Ўў3.3Ўў2.9Іҝ/°ЩИЛЎЈ¶«ІҝУлЦРОчІҝөДТЖ¶Ҝөз»°ЖХј°ВКІоҫаРЎ·щКХХӯЈ¬ёчөШЗшЦ®јдІоҫаТАИ»ГчПФЎЈИ«№ъ№І8КЎКРТЖ¶Ҝөз»°ЖХј°ВКі¬№э100Іҝ/°ЩИЛЈ¬ЖдЦР7КЎКРјҜЦРФЪ¶«ІҝөШЗшЎЈұұҫ©КРТЖ¶Ҝөз»°ЖХј°ВКёЯҙп182.7Іҝ/°ЩИЛЈ¬ұИЙПДкД©МбёЯ23.2Іҝ/°ЩИЛЎЈБЙДюЎў№г¶«ЎўЙҪ¶«өИ6КЎКРөДТЖ¶Ҝөз»°ЖХј°ВКұИЙПДкД©іцПЦПВҪөЈ¬ТЖ¶Ҝөз»°УГ»§КэөД“Мм»Ё°еР§УҰ”ИХТжН№ПФЎЈ

Т»ЎўЧЬМеЗйҝц

өзРЕТөОсЧЬБҝәНКХИлН¬ұИФціӨЗч»әЎЈ6ФВЈ¬И«№ъөзРЕТөОсЧЬБҝНкіЙ1478.4ТЪФӘЈ¬Н¬ұИФціӨ13.6%Ј»ИэјТ»щҙЎөзРЕЖуТөөзРЕТөОсКХИлНкіЙ978.4ТЪФӘЈ¬Н¬ұИПВҪө0.6%ЎЈ

1-6ФВЈ¬И«№ъөзРЕТөОсЧЬБҝАЫјЖНкіЙ8619ТЪФӘЈ¬Н¬ұИФціӨ15.1%Ј¬ұИ1-5ФВН¬ұИФціӨ»ШВд0.3ёц°Щ·ЦөгЈ»ИэјТ»щҙЎөзРЕЖуТөөзРЕТөОсКХИлАЫјЖНкіЙ5957.3ТЪФӘЈ¬Н¬ұИФціӨ5.6%ЎЈ

ЎЎЎЎ6ФВЈ¬И«№ъТЖ¶Ҝөз»°УГ»§ҫ»Фц407.1Нт»§Ј¬8MТФЙП№М¶ЁҝнҙшҪУИлУГ»§ҫ»Фц325.7Нт»§ЎЈ

ЎЎЎЎТЖ¶Ҝөз»°ЖХј°ВКҙп92.6%Ј¬ТЖ¶ҜҝнҙшУГ»§ЙП°лДкҫ»Фці¬8000Нт»§ЎЈ1-6ФВЈ¬ТЖ¶Ҝөз»°УГ»§ҫ»Фц3132Нт»§Ј¬ҪцОӘЙПДкН¬ЖЪҫ»ФцКэөДТ»°лЈ¬ЧЬКэҙпөҪ12.60ТЪ»§ЎЈТЖ¶Ҝөз»°ЖХј°ВКҙп92.6Іҝ/°ЩИЛЈ¬ұИЙПДкД©МбёЯ2.3Іҝ/°ЩИЛЈ¬ұұҫ©Ўў№г¶«ЎўХгҪӯЎўЙПәЈЎўёЈҪЁЎўДЪГЙ№ЕЎўБЙДюәНҪӯЛХөИ8КЎКРТЖ¶ҜУГ»§ЖХј°ВКі¬№э100Іҝ/°ЩИЛЎЈ3GәН4GУГ»§ұЈіЦјУҝмМжҙъ2GЗчКЖЈ¬ТЖ¶ҜҝнҙшУГ»§ЈЁјҙ3GәН4GУГ»§Ј©АЫјЖҫ»Фц8312.9Нт»§Ј¬ЧЬКэҙпөҪ4.85ТЪ»§Ј¬ХјТЖ¶Ҝөз»°УГ»§өДұИЦШҙп38.5%Ј¬ЖҪҫщГҝФВМбёЯ1ёц°Щ·ЦөгЎЈ

Нј2.2013-2014ДкТЖ¶ҜҝнҙшУГ»§өұФВҫ»ФцКэәНХјұИЗйҝц

Нј3 2013-2014Дк»ҘБӘНшҝнҙшҪУИл8MТФЙПУГ»§ХјұИЗйҝц

Нј4 2013-2014ДкёчФВКЦ»ъЙПНшУГ»§әН¶ФТЖ¶Ҝөз»°УГ»§ЙшНёВКЗйҝц

ЎЎЎЎТЖ¶Ҝ»°ТфТөОсБҝФцЛЩІ»ЧгТЖ¶Ҝөз»°УГ»§ФцЛЩөДИэ·ЦЦ®Т»ЎЈФЪ“Т»»§¶аҝЁ”УГ»§өДФц¶аЈ¬ТФј°»ҘБӘНшУҰУГ¶Ф»°ТфТөОсөДМжҙъЛ«ЦШЧчУГПВЈ¬ТЖ¶Ҝ»°ТфТөОсФціӨҪшТ»ІҪЗч»әЎЈ1-6ФВЈ¬И«№ъТЖ¶Ҝөз»°ИҘ»°НЁ»°КұіӨ14598.7ТЪ·ЦЦУЈ¬Н¬ұИФціӨ2.2%Ј¬ұИЙПДкН¬ЖЪПВҪө3.4ёц°Щ·ЦөгЎЈЖдЦРЈ¬ТЖ¶ҜұҫөШәНТЖ¶ҜіӨНҫ·ЦұрОӘ11193.9Ўў3404.8ТЪ·ЦЦУЈ¬Н¬ұИФціӨ1.8%әН3.5%Ј¬·ЦұрұИЙПДкН¬ЖЪФцЛЩөН3.8Ўў2.4ёц°Щ·ЦөгЎЈТЖ¶ҜУпТфТөОсБҝәНУГ»§ФціӨіКПЦПФЦшК§әвЧҙМ¬Ј¬ТЖ¶Ҝөз»°НЁ»°КұіӨөДФцЛЩҪцОӘТЖ¶Ҝөз»°УГ»§ФцЛЩөДИэ·ЦЦ®Т»Ј¬ГҝУГ»§ГҝФВ№ұПЧөДТЖ¶ҜУпТфТөОсБҝН¬ұИіЦРшПВҪөЎЈТЖ¶ҜұҫөШИҘ»°MOUОӘ149.7·ЦЦУ/ФВ·»§Ј¬ТЖ¶ҜіӨНҫИҘ»°MOUОӘ45.5·ЦЦУ/ФВ·»§Ј¬Н¬ұИ·ЦұрПВҪө6.6%Ўў5%ЎЈ

Нј5. 2013-2014ДкёчФВТЖ¶ҜұҫөШәНіӨНҫИҘ»°MOUЦөұИҪП

Нј6. 2013-2014ДкёчФВТЖ¶Ҝ¶МРЕТөОсБҝәНТЖ¶Ҝ¶МРЕКХИлН¬ұИФціӨЗйҝц

Нј7. 2013-2014ДкёчФВТЖ¶Ҝ»ҘБӘНшҪУИлБчБҝәН»§ҫщБчБҝұИҪП

·З»°ТөОсКХИлХјұИМбЙэГчПФЈ¬ТЖ¶ҜКэҫЭТөОсФціӨ№ұПЧҙп125.6%ЎЈ1-6ФВЈ¬»щҙЎөзРЕЖуТө»°ТфТөОсКХИлКөПЦ2556.3ТЪФӘЈ¬Н¬ұИПВҪө2.7%Ј¬ұИЙПДкН¬ЖЪФцЛЩПВҪө3.6ёц°Щ·ЦөгЎЈ·З»°ТфТөОсКХИлКөПЦ3401ТЪФӘЈ¬Н¬ұИФціӨ12.8%Ј¬ұИЙПДкН¬ЖЪФцЛЩ»ШВд4.3ёц°Щ·ЦөгЈ¬ХјөзРЕТөОсКХИлөДұИЦШУЙИҘДкН¬ЖЪөД53.4%МбёЯЦБ57.1%ЎЈЖдЦРЈ¬ТЖ¶ҜКэҫЭј°»ҘБӘНшТөОсКХИлКөПЦ1246.9ТЪФӘЈ¬Н¬ұИФціӨ46.4%Ј¬ХјөзРЕТөОсКХИлөДұИЦШУЙЙПДкН¬ЖЪөД15.1%МбёЯЦБ20.9%Ј¬¶ФөзРЕТөОсКХИлФціӨ№ұПЧҙпөҪ125.6%Ј¬ҙҙПВАъК·ЧоёЯЛ®ЖҪЈ¬УРР§ЕӨЧӘБЛУпТфТөОсПВ»¬өДІ»АыҫЦГжЎЈ

Нј8 2013Дк-2104ДкёчФВ»°ТфЎў·З»°ТфЎўТЖ¶ҜКэҫЭТөОсКХИлХјұИЗйҝц

Нј9 2013Дк-2104ДкёчФВФцЦөөзРЕТөОсКХИл·ўХ№Зйҝц

ЎЎЎЎ№вПЛҝнҙшҪУИлДЬБҰМбЙэГчПФЎЈҪШЦ№6ФВөЧЈ¬»ҘБӘНшҝнҙшҪУИл¶ЛҝЪКэБҝҙп3.79ТЪёцЈ¬Н¬ұИФціӨ8.7%Ј¬ұИЙПДкД©ҫ»Фц1919.7НтёцЎЈёЯЛЩВКҝнҙшҪУИлДЬБҰПФЦшМбёЯЈ¬№вПЛҪУИлFTTH/0¶ЛҝЪҙпөҪ1.35ТЪёцЈ¬ұИЙПДкД©ҫ»Фц1953НтёцЈ¬»ҘБӘНшҝнҙшҪУИл¶ЛҝЪХјұИУЙЙПДкД©өД32%МбёЯөҪ35.5%ЎЈ

Нј10 2012-2014Дк1-6ФВ»ҘБӘНшҝнҙшҪУИл¶ЛҝЪ·ўХ№Зйҝц

Нј11 2012-2014Дк1-6ФВТЖ¶Ҝөз»°»щХҫКэ·ўХ№Зйҝц

Нј12 2012-2014Дк1-6ФВ№вАВПЯВ·ЧЬіӨ¶И·ўХ№Зйҝц

ЎЎЎЎ1-6ФВЈ¬ОчІҝөШЗшөзРЕТөОсКХИлФцЛЩјМРшұЈіЦБмПИЈ¬ө«ФцЛЩ»ШВд·щ¶ИЧоҙуЎЈ¶«ЎўЦРЎўОчІҝөШЗшөзРЕТөОсКХИлН¬ұИ·ЦұрФціӨ3.4%Ўў4.9%Ўў5.5%Ј¬ұИЙПДкН¬ЖЪФцЛЩ·Цұр»ШВд3.3Ўў4.4Ўў6.9ёц°Щ·ЦөгЎЈ¶«ІҝөШЗшКХИлХјұИЛдұИЙПДкН¬ЖЪПВҪө0.4ёц°Щ·ЦөгЈ¬ө«ТАИ»ёЯҙп54.6%Ј¬·ЦұрұИЦРОчІҝөШЗшёЯ31.7Ўў32.1ёц°Щ·ЦөгЎЈ

Нј13 2014Дк6ФВ¶«ЎўЦРЎўОчІҝөзРЕЦчУӘТөОсКХИлН¬ЖЪұИҪП

Нј14 2014Дк6ФВИ«№ъёчКЎТЖ¶Ҝөз»°УГ»§ЖХј°ВКұИҪПЗйҝц

ЎЎЎЎ

(ФрИОұајӯЈәadmin)

ГвФрЙщГчЈәұҫОДҪцҙъұнЧчХЯёцИЛ№ЫөгЈ¬УлЦР№ъөзіШБӘГЛОЮ№ШЎЈЖдФӯҙҙРФТФј°ОДЦРіВКцОДЧЦәНДЪИЭОҙҫӯұҫНшЦӨКөЈ¬¶ФұҫОДТФј°ЖдЦРИ«Іҝ»тХЯІҝ·ЦДЪИЭЎўОДЧЦөДХжКөРФЎўНкХыРФЎўј°КұРФұҫХҫІ»ЧчИОәОұЈЦӨ»тіРЕөЈ¬Зл¶БХЯҪцЧчІОҝјЈ¬ІўЗлЧФРРәЛКөПа№ШДЪИЭЎЈ

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

ІВДгПІ»¶

-

п®өзјМРшКРіЎИИЕх РВЦж°оЙП°лДкҫ»АыҙуФц200%

2016-08-02 14:09 -

2015ЙП°лДкОТ№ъ№в·ьІъЖ·іцҝЪФціӨ13.85%

2015-08-19 09:59 -

°өУҝБч¶Ҝ 2015ЙП°лДкп®өзКАҪзҙуКВјЗ

2015-06-30 09:53 -

2015ЙП°лДкөз¶ҜіөРРТөЧЬҪб

2015-06-11 15:31 -

2014Дк»рИИөД¶юКЦіөКРіЎЈ¬АЫјЖҪ»ТЧ605.29НтБҫ

2015-04-30 08:30 -

Ў¶2014ДкЖыіө¶ҜБҰРоөзіШІъТөДк¶И·ўХ№ұЁёжЎ··ўІј

2015-03-23 14:31 -

2014Дкөз¶ҜЧФРРіөІъБҝН¬ұИПВҪө0.05%

2015-03-02 09:34 -

2014ДкМШЛ№АӯОӘәОИ«ДкҝчЛр2.94ТЪГАФӘ

2015-02-26 10:57 -

2014ДкЖыіөПы·СН¶ЛЯ БгІҝјюИФКЗЦШФЦЗш

2015-02-17 19:27 -

2014ДкіөЖуРВДЬФҙөД8ЧЪЎ°ЧоЎұ

2015-02-16 19:44

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧЁМв

Па№ШРВОЕ

-

п®өзјМРшКРіЎИИЕх РВЦж°оЙП°лДкҫ»АыҙуФц200%

2016-08-02 14:09 -

2015ЙП°лДкОТ№ъ№в·ьІъЖ·іцҝЪФціӨ13.85%

2015-08-19 09:59 -

°өУҝБч¶Ҝ 2015ЙП°лДкп®өзКАҪзҙуКВјЗ

2015-06-30 09:53 -

2015ЙП°лДкөз¶ҜіөРРТөЧЬҪб

2015-06-11 15:31 -

2014Дк»рИИөД¶юКЦіөКРіЎЈ¬АЫјЖҪ»ТЧ605.29НтБҫ

2015-04-30 08:30 -

Ў¶2014ДкЖыіө¶ҜБҰРоөзіШІъТөДк¶И·ўХ№ұЁёжЎ··ўІј

2015-03-23 14:31 -

2014Дкөз¶ҜЧФРРіөІъБҝН¬ұИПВҪө0.05%

2015-03-02 09:34 -

2014ДкМШЛ№АӯОӘәОИ«ДкҝчЛр2.94ТЪГАФӘ

2015-02-26 10:57

ұҫФВИИөг

-

ЧўІбЧКұҫҪь1.15ТЪФӘЈЎБҪҫЮН·іЙБўөзіШ»ШКХЖуТө

2024-04-16 10:29 -

ДюөВКұҙъЎўҝЖҙпАыЎўМШЛ№АӯөИ·ўБҰХвТ»РВИьөАЈЎ

2024-04-24 10:11 -

РшәҪАпіМ1000№«АпЈЎДюөВКұҙъ·ўІјЙсРРPLUSөзіШ

2024-04-25 17:53 -

МмЖж№Й·ЭЗЈКЦіӨ°ІЖыіө №ІН¬ҙтФм¶ҜБҰөзіШИ«ЙъГьЦЬЖЪІъТөБҙұХ»·ЈЎ

2024-04-19 08:42 -

50ТЪФӘЈЎХвјТ№«ЛҫДвФЪДҰВеёзН¶ҪЁп®өзіШёәј«ІДБППоДҝ

2024-04-29 18:25 -

И«№ММ¬өзіШИэҙујјКхВ·ПЯЈ¬ЛӯҪ«ЧоЦХКӨіцЈҝ

2024-04-22 18:17 -

п®ҝуБъН·Т»јҫ¶ИФӨҝчі¬36ТЪФӘЈ¬КХЙоҪ»Лщ№ШЧўәҜЈЎ

2024-04-25 09:30 -

УЦУРіөЖ󹫲јИ«№ММ¬өзіШБҝІъКұјдЈЎ

2024-04-18 08:43

©2017 °жИЁЛщУР ВМЙ«ЦЗ»гДЬФҙјјКхСРҫҝФә »ӘҪЬУАМ©ҝЖјјЈЁұұҫ©Ј©УРПЮ№«Лҫ іР°м Power by DedeCms

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

ЖуТөОўРЕәЕ

ЖуТөОўРЕәЕ ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ