РВЦж°оЗРИлИ«Зт¶Ҙј¶өзіШі§ЙМ№©УҰБҙ УҜАыДЬБҰҙҘөЧ»ШЙэ

Кұјд:2014-04-02 15:42АҙФҙ:ЦӨИҜКұұЁНш ЧчХЯ:admin

өг»ч:

ҙО

3ФВ24ИХЈ¬РВЦж°о(300037)ЕыВ¶БЛ2013ДкДкұЁЎЈЛжЧЕРРТөөДёҙЛХЈ¬РВЦж°о2013ДкУҜАыДЬБҰЦрјҫМбЙэЎЈФЪРВДЬФҙЖыіөјҙҪ«ұ¬·ўөДұіҫ°ПВЈ¬РВЦж°оУҜАыДЬБҰУРНыҪшТ»ІҪЗҝ»ҜЎЈ¶шЗРИлИ«Зт¶Ҙј¶өзіШІъЙМ№©УҰБҙМеПөЈ¬№«ЛҫУРНыКөПЦёЯЛЩіЙіӨЎЈ

2013ДкЈ¬РВЦж°оДвПтИ«Ме№Й¶«Гҝ10№ЙЕЙ·ўПЦҪр№ЙАы2.5ФӘ(ә¬Л°)ЎЈ

ЎЎҝҙөгТ»ЈәУҜАыДЬБҰОИІҪ»ШЙэ

ұЁёжЖЪДЪЈ¬№«ЛҫКөПЦУӘТөКХИл6.84ТЪФӘЈ¬Н¬ұИФціӨ3.5%Ј»№йКфУЪЙПКР№«ЛҫЖХНЁ№Й№Й¶«өДҫ»АыИу1.25ТЪФӘЈ¬Н¬ұИПВҪө3.35%Ј»»щұҫГҝ№ЙКХТж0.73ФӘЎЈ

ЎЎЖдЦРЈ¬2013ДкөЪЛДјҫ¶ИКөПЦУӘТөКХИл1.75ТЪФӘЈ¬Н¬ұИФціӨ6.94%Ј»ҫ»АыИу3900НтФӘЈ¬Н¬ұИФціӨ7.78%ЎЈ

ЎЎН¬КұЈ¬№«ЛҫЕыВ¶2014ДкТ»јҫ¶ИФӨёжЈ¬ФӨјЖ№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИу2732.92НтФӘ-3208.21НтФӘЈ¬Н¬ұИФціӨ15%-35%Ј¬ЦчТӘУЙУЪЦчөјҝН»§¶©өҘұЈіЦОИ¶ЁЈ¬РВҝН»§¶©өҘІ»¶ПФцҙуЎЈ

ЎЎКэҫЭПФКҫЈ¬2013ДкЈ¬№«Лҫҫ»АыИуЦрјҫЙПЙэЈ¬ФцЛЩТІУЙёәЧӘХэЎЈ2014ДкөЪТ»јҫ¶ИіКҪшТ»ІҪМбЛЩМ¬КЖЈ¬ПФКҫіц№«ЛҫУҜАыДЬБҰТСОИІҪ»ШЙэЎЈ

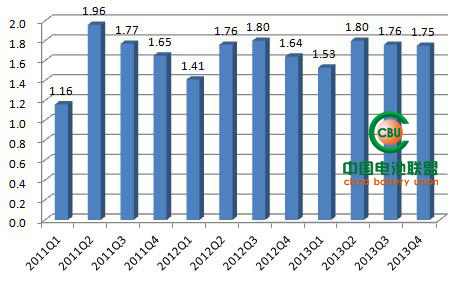

РВЦж°оҪьИэДкАҙөҘјҫ¶ИУӘТөКХИл(ТЪФӘ)

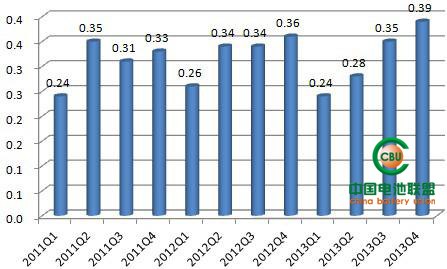

РВЦж°оҪьИэДкАҙөҘјҫ¶Иҫ»АыИу(ТЪФӘ)

ЎЎҝҙөг¶юЈәп®АлЧУөзҪвТәНПАЫТөјЁ

ұЁёжЖЪДЪЈ¬№«ЛҫКөПЦЦчУӘТөОсЧЬКХИл6.66ТЪФӘЈ¬Н¬ұИФціӨ1.85%ЎЈЖдЦРЈ¬КЬәк№ЫҫӯјГ»ШЕҜУ°ПмЈ¬өзИЭЖч»ҜС§Ж·ТөОсКөПЦУӘТөКХИлН¬ұИФціӨ12.39%Ј¬ОӘ4.51ТЪФӘЈ»ТтРРТөҫәХщјУҫзЈ¬ІъЖ·ПъКЫјЫёсҙу·щПВҪөЈ¬п®АлЧУөзіШ»ҜС§Ж·ЦчУӘТөОсКХИлН¬ұИПВҪө14.88%Ј¬ОӘ2.15ТЪФӘЎЈ

ұЁёжЖЪДЪЈ¬№«ЛҫөДПъКЫИФТФДЪПъОӘЦчЈ¬ТФ»ӘДПЎў»Ә¶«өШЗшОӘЦчЎЈНвПъЦчТӘТФИХұҫЎўә«№ъј°¶«ДПСЗ№ъјТОӘЦчЎЈ

№«ЛҫұнКҫЈ¬ЛжЧЕРВТ»ҪмХюё®¶ФҪЪДЬ»·ұЈј°РВДЬФҙІъТөөДНЖ¶ҜЈ¬ЦЗДЬКЦ»ъЎўЖҪ°еөзДФЎўЦЗДЬјТөзөИТСРОіЙРВөДПы·СИИөгЈ¬ЧЎ·ҝЎўРВДЬФҙЖыіөөИПы·СіЦРшФціӨЈ¬ёш№«ЛҫөзИЭЖч»ҜС§Ж·Ўўп®АлЧУөзіШ»ҜС§Ж·өИІъЖ·ҙшАҙАъК·РФ·ўХ№»ъУцЎЈ

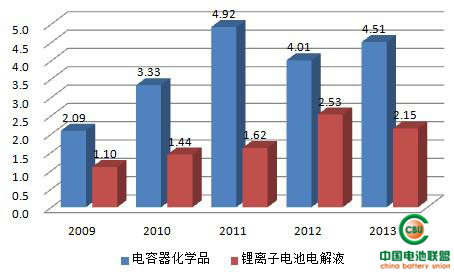

РВЦж°оөзИЭЖч»ҜС§Ж·Ўўп®өзіШөзҪвТәҪьОеДкАҙУӘТөКХИл(ТЪФӘ)

ЎЎҝҙөгИэЈә№«ЛҫГ«АыВКЦрјҫЙПЙэ

ұЁёжЖЪДЪЈ¬№«ЛҫЦчУӘТөОсГ«АыВКОӘ34.34%Ј¬Н¬ұИПВҪө1ёц°Щ·ЦөгЎЈГ«АыВКПВҪөЦчТӘФӯТтКЗІъЖ·КЫјЫН¬ұИПВҪөГчПФЈ¬¶шЛжУГ№ӨіЙұҫЙПЙэЎўРВФцЙиұёН¶ЧКХЫҫЙФцјУЈ¬ҫӯУӘіЙұҫЛжЦ®ЙПЙэЎЈ

АъК·КэҫЭПФКҫЈ¬2013ДкөЪТ»јҫ¶ИЈ¬№«ЛҫГ«АыВКҪцУР30.79%Ј¬ОӘҪьИэДкАҙЧоөНөгЎЈЛжә󣬹«ЛҫГ«АыВКЦрјҫЙПЙэЈ¬ПФКҫ№«ЛҫУҜАыДЬБҰТСҫӯМҪөЧ»ШЙэЎЈ

РВЦж°оҪьИэДкАҙГ«АыВК(%)

ЎЎҝҙөгЛДЈәЗРИлИ«Зт¶Ҙј¶өзіШІъЙМ№©УҰБҙ

ВБөзҪвөзИЭЖч»ҜС§Ж··ҪГжЈ¬ҪьБҪДкАҙРВЦж°оФЪИХұҫәН¶«ДПСЗөИКРіЎөДПъКЫ¶оҝмЛЩФціӨЈ¬ІўТСИ«ГжёІёЗБЛөНЎўЦРЎўёЯ¶ЛөДИ«·ҪО»ҝН»§ИәЈ»УИЖдКЗИХұҫөШХрЦ®әуЈ¬ИХұҫөзИЭЖч»ҜС§Ж·өД¶©өҘПтОТ№ъЧӘТЖЎЈДҝЗ°Ј¬РВЦж°оТСіЙОӘИ«ЗтЦчТӘөДВБөзҪвөзИЭЖч»ҜС§Ж·№©УҰЙМЦ®Т»ЎЈ

№ММ¬ёЯ·ЦЧУөзИЭЖч»ҜС§Ж··ҪГжЈ¬РВЦж°оТСҫӯіЙОӘКАҪзЦчБчөД№ММ¬ёЯ·ЦЧУөзИЭЖчЦЖФмЙМөДәПёс№©УҰЙМЈ¬ҝН»§°ьАЁNichiconЎўChemi-conЎўЛЙПВ(ИэСу)ТФј°МЁНеоЪ°оөИ№«ЛҫЎЈ

і¬ј¶өзИЭЖч»ҜС§Ж··ҪГжЈ¬РВЦж°оі¬ј¶өзИЭЖчөзҪвТәөД№ШјьјјКхөзҪвЦКјҫп§СОәПіЙјјКхј°өзҪвТәЕдЦЖ№ӨТХјјКхЎЈ№«ЛҫТСіЙОӘИ«ЗтЦчБчөДі¬ј¶өзИЭЖчЦЖФмЙМГА№ъMaxwellЎўә«№ъNesscapЎўМмҪтБҰЙсөИ№«ЛҫөДәПёс№©УҰЙМЎЈ

п®АлЧУөзіШөзҪвТә·ҪГжЈ¬РВЦж°оТСіЙОӘИэРЗЎўЛЙПВЎўЛчДбөДУЕР㹩УҰЙМЎЈ

РВЦж°оЦчТӘҝН»§Иә

ЎЎҝҙөгОеЈә»ъ№№ПЦ·ЦЖз ҫ°ЛііӨіЗЎў»ӘПДНЛіцЗ°К®БчНЁ№Й¶«

ҪШЦ№2013ДкД©Ј¬УРИэјТ»щҪрҪшИлРВЦж°оөДЗ°К®ҙуБчНЁ№Й¶«ЎЈЖдЦРЈ¬јОКө·юОсФцЦөРРТөЦӨИҜН¶ЧК»щҪріЦУРРВЦж°о328Нт№ЙЈ¬іЦ№ЙХјұИ1.92%Ј¬ОӘРВЦж°оЧоҙу»щҪр№Й¶«ЎЈҙЛНвЈ¬Тш»ӘәЛРДјЫЦөУЕСЎ№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎўјОКөСРҫҝҫ«СЎ№ЙЖұРНЦӨИҜН¶ЧК»щҪр·ЦұріЦУРРВЦж°о250Нт№ЙЎў243Нт№ЙЎЈ

¶ФұИ2013ДкИэјҫұЁЈ¬ҫ°ЛііӨіЗЧКФҙВў¶П№ЙЖұРНЦӨИҜН¶ЧК»щҪрЎў»ӘПДәмАы»мәПРНҝӘ·ЕКҪЦӨИҜН¶ЧК»щҪрЎўЙПН¶ДҰёщРРТөВЦ¶Ҝ№ЙЖұРНЦӨИҜН¶ЧК»щҪрҫщТСҫӯНЛіцЗ°К®ҙу№Й¶«ЎЈ2013ДкИэјҫ¶ИД©Ј¬ЙПКцИэ»щҪр·ЦұріЦУРРВЦж°о400Нт№ЙЎў80Нт№ЙЎў77.84Нт№ЙЎЈ

РВЦж°о2013ДкД©З°К®ҙуБчНЁ№Й¶«

ГвФрЙщГчЈәұҫОДҪцҙъұнЧчХЯёцИЛ№ЫөгЈ¬УлЦР№ъөзіШБӘГЛОЮ№ШЎЈЖдФӯҙҙРФТФј°ОДЦРіВКцОДЧЦәНДЪИЭОҙҫӯұҫНшЦӨКөЈ¬¶ФұҫОДТФј°ЖдЦРИ«Іҝ»тХЯІҝ·ЦДЪИЭЎўОДЧЦөДХжКөРФЎўНкХыРФЎўј°КұРФұҫХҫІ»ЧчИОәОұЈЦӨ»тіРЕөЈ¬Зл¶БХЯҪцЧчІОҝјЈ¬ІўЗлЧФРРәЛКөПа№ШДЪИЭЎЈ

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

ІВДгПІ»¶

-

РВЦж°оЈәп®өзіШөзҪвТәҝмЛЩ·ўХ№ өзИЭ»ҜС§Ж·УРНыјыөЧ»ШЙэ

2013-03-06 15:17

|

|

|

ЧЁМв

Па№ШРВОЕ

-

РВЦж°оЈәп®өзіШөзҪвТәҝмЛЩ·ўХ№ өзИЭ»ҜС§Ж·УРНыјыөЧ»ШЙэ

2013-03-06 15:17

ұҫФВИИөг

-

ЧўІбЧКұҫҪь1.15ТЪФӘЈЎБҪҫЮН·іЙБўөзіШ»ШКХЖуТө

2024-04-16 10:29 -

ДюөВКұҙъЎўҝЖҙпАыЎўМШЛ№АӯөИ·ўБҰХвТ»РВИьөАЈЎ

2024-04-24 10:11 -

РшәҪАпіМ1000№«АпЈЎДюөВКұҙъ·ўІјЙсРРPLUSөзіШ

2024-04-25 17:53 -

МмЖж№Й·ЭЗЈКЦіӨ°ІЖыіө №ІН¬ҙтФм¶ҜБҰөзіШИ«ЙъГьЦЬЖЪІъТөБҙұХ»·ЈЎ

2024-04-19 08:42 -

50ТЪФӘЈЎХвјТ№«ЛҫДвФЪДҰВеёзН¶ҪЁп®өзіШёәј«ІДБППоДҝ

2024-04-29 18:25 -

И«№ММ¬өзіШИэҙујјКхВ·ПЯЈ¬ЛӯҪ«ЧоЦХКӨіцЈҝ

2024-04-22 18:17 -

п®ҝуБъН·Т»јҫ¶ИФӨҝчі¬36ТЪФӘЈ¬КХЙоҪ»Лщ№ШЧўәҜЈЎ

2024-04-25 09:30 -

УЦУРіөЖ󹫲јИ«№ММ¬өзіШБҝІъКұјдЈЎ

2024-04-18 08:43

©2017 °жИЁЛщУР ВМЙ«ЦЗ»гДЬФҙјјКхСРҫҝФә »ӘҪЬУАМ©ҝЖјјЈЁұұҫ©Ј©УРПЮ№«Лҫ іР°м Power by DedeCms

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

ЖуТөОўРЕәЕ

ЖуТөОўРЕәЕ ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ