��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

������2021��ɼ����������������ͬ������584.67%

ʱ��:2022-04-13 17:36��Դ:������� ����:����

���:

��

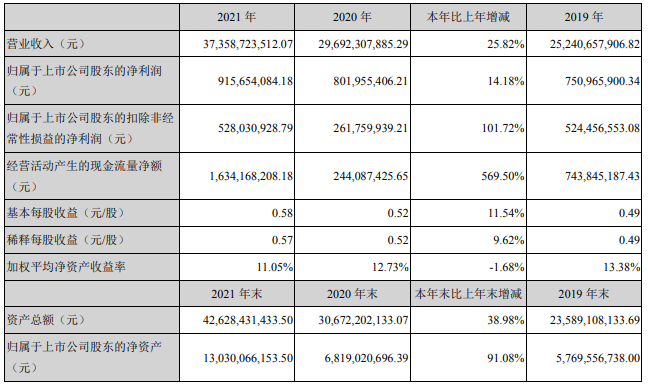

4��12�����䣬�������2021����ȱ��棬�������ڣ���˾ʵ��Ӫҵ����373.59��Ԫ��ͬ������25.82%��ʵ�ֹ��������й�˾�ɶ��ľ�����9.16��Ԫ��ͬ������14.18%��

�������ڣ���˾������������ģ���з�����ҵ����Ҫ��ƷΪ��������ģ�飬������ɫ������Դ����˾��Ʒ����������ӵ�о����Դ����ϵͳ�����ܽṹ������������ȶ������

�������ڣ���˾��ͳ����ҵ������ȹ̷�չ��������﮵��ҵ��������������������������оҵ���������ģ�����ڶ����Ȳ������������Թ�����������������Ч������Ʒ����ֵ����߹�˾�����ӯ���������綯�������ҵ���չ˳����

�������ڣ���������ҵ�Ļָ�����������˾�ֻ�������ҵ��ʵ������207.95��Ԫ��ͬ��ȥ������26.77%����˾�ڱ�������ͨ�����ض������й�Ʊ�ķ�ʽ��������﮵��ģ�鼰����ӵ�о�Ƚ����������衣

�������ڣ����µ�������������£���˾�ʼDZ�������﮵�ز�Ʒ���ڶ������֪�����̲��ã����⣬���ſͻ����ʳ�����������˾�ʼDZ����Ե��ҵ�����������2021��ʵ������54.19��Ԫ����2020��������30.57%��

��˾�������оҵ��Ҳ���ڸ�������ʱ�ڣ���˾��Ȳ��������ƻ�˳����ɣ��ӹ�˾�㽭���һ����ʵ���������ӹ�˾��ݸ�����minicellȫ�Զ������߸�����ɲ�Ͷ��ʹ�á�

�������ҵ���棬��˾Χ�ƶ�����ط�չ�ƶ�����ȷ��“��ȫ”ս�Թ滮��������ؼ���ʵ���ͷ�չDZ�����ӻ���˹������ڶ�֪�����������Ͽɣ���Ʒ����Ⱥ��ȶ��Խ�һ���õ��г�����Ӧ����֤��������صĹ���ϵͳ����Ӫ��ϵ����ͨ��������߶˿ͻ����ϸ���ˣ��õ�����Ͽɡ�

ҵ�����棬2021�궯�����ʵ������29.33��Ԫ����ȥ��ͬ������584.67%��

��Ʒ�������棬��˾���“�۽�+���컯”�IJ��ԣ�������ϵͳ�����“��㰲ȫ���”��������ز�Ʒ�۽��������ǵ�о��������BEV��HEV��48V��Ӧ���г������У�BEV��Ʒ��ϵ���dz������ĸ������ܶȱȵ���Ԫ������ϵ���ͳɱ���������������﮲�����ϵ�������������Ӧ���⣬��˾������﮲�Ʒ����й���������ʽ�Ͽ�֤�飬��չ�˵綯���������Ӧ�ã�����ʵ�ִ������컯��Ʒ��������������˾HEV��48V��Ʒ���ܡ����ռ��豸�������ҵ���ȣ��γ�����ȵ��г�Ʒ���������ղ�����ŵ���������˵ȹ��ʿͻ��⣬Ŀǰ�Ѿ��������HEV����Ĵֿͻ�չ��������������2022�꿪ʼ����������

�г����ط��棬��˾����̻�ö�����������CM5EV������E70������PMAƽ̨������ZS12ƽ̨�ȶ�ҳ�������Ŀ�Ķ��㺯���ڴ���Ӧ�÷��棬��˾��չ����ͷ����˾ȫ���������������2022���������������ڿ������Ʒ����Ⱥ��ȶ�����ҵ���ȣ��ѻ�ö��ͷ���ͻ��Ķ��㳵�͡�Ŀǰ��˾����������ڶ�֪���������̽����˺�����ϵ�����ڶ���г�������������ͻ�����ͬ�����Ͽ������ơ��ѽ���������ϵ�ij����������ŵ���ղ������ء����������硢����������ͨ�����⡢�������ó��ȡ����⣬��˾������ݵĻ������������ұ����綯�������簲ȫҪ��GB/T 40032—2021���ѿ�ʼʵʩ��Ӧ�á�

������������̿��Ʒ��棬��˾ƾ�������Ĺ��չܿ��������Ƚ��������豸��������������Ϊ�ͻ����г��ṩ�߰�ȫ���߿ɿ������ȶ��Ķ���﮵�ء�

����ҵ���棬��˾רע�ڵ������ܡ�������Դ���ܡ���ͥ���ܺͱ�Я���ܵ�ҵ�����У�������������˾�����������Դ���Լ�������Ҫ������ҵ�ĺ�����ȡ���˽ϴ��ͻ�ƣ������˷�����13.3MWh��ɽ����ͬ30MWh���ӱ��º�24MWh��10MWh��ģ���ϵĴ�����Ŀ����ͥ���ܷ��棬��˾ͨ�������������Դͷ��Ʒ���̣������̺�����Ϊ�ͻ��ṩ﮵�ر�ģ���뼯��ϵͳ����Ʒ�ѹ㷺Ӧ�������ޡ�ŷ�ޡ����ޡ������ǵȵ�������Яʽ���ܷ��棬��˾Ϊͷ��Ʒ���̡��������ṩ����ODM������Ʒ�Ѿ�����������

�������ڣ���˾�����ڷ�չ�������Ӵ��з�Ͷ�룬��չ�綯������о��BMS������ϵͳ���²��ϵķ����з�����˾���廪��ѧ���ڹ����о���Ժ����ɽ������ʵ���ҵȶ�������֪����У������Ժ����﮵�ؼ�������ز��ϵȶ�����չ��ѧ�к�����

�����ﻹ��2021����ȱ������ᵽ�˶�δ����չ��չ����

2022�꣬��˾��������ʵ���“PPS”ս�ԣ�����“�����ն�(Pack)����Դ���Ʒ(Power)��ϵͳ���������(Solution)”����ҪΧ�Ʋ�Ʒ��ҵ��չ���������濪չ��

���У�3C������������δ������˾������������ͻ������ú�����ϵ����������3C���ѵ�ص�о���Թ��ʡ�Ŀǰ����˾�ѳɹ�����������ڶ�֪�����̵Ĺ�Ӧ������˾δ��������������������﮵�ص�о��ģ��������з��������������������ɱ�������������ģ���IJ�Ʒ������Կͻ��Ŀ��ٷ�Ӧ�����������������ƹ�˾��������������IJ�ҵ�����֡�

�綯�����������˾�������Ȳ��ƽ����ܽ��裬ʵ�ֻ�����ͻ��������ص�����ս�Բ��֣���½�������ϡ����С������ȵ��������������ء�

��Ϥ��Ϊ����Ϲ�˾δ���ij������źͲ�ҵ��ս������ʵʩ�����������γ����ڱ��������ڹ��������ݲ��ޡ������Ͼ����㽭��Ϫ��ӡ���µ��ɽ����ׯ�������ϲ��Ȱ˴��������أ�δ������˾�����½��㶫�麣���Ĵ�ʲ��������أ�������ҵ�����������������Ż����첼�֣�������˾�����ۺϾ���ʵ����

���⣬��������ƶ����ݷ����͵������ںϣ�˥�˻��������ʹ����ݷ����ںϣ��źŷ����ͱ�Ե�����ںϣ����복����������Ӫ���ݷ�������ǰԤ�����ƣ���ʵ��﮵��ȫ�������ڵİ�ȫ������

��˾���������Ӵ�����ѵ�о�������ʹ��ܵ�о�����ϵͳBMS������Ӳ�������������Լ�����Դ��ҵ���������²�Ʒ���²��ϵȲ�Ʒ�ͼ������з�������ǿ���ⲿ�з���Դ�Ŀ��ź�������ǿ��˾��������������

������������Ҳ��ʾ��2022�꣬�Թ�˾��˵Ҳ��“�����ͷ���”�����һ�ꡣ������Դ�����������ϵ�����£���˾���ѵ�ء�������ء����ܵ�ҵ��Ҳ�������࣬������Ҳʼ�ղ���С�ͬ��ֵ�����ӡ�Ҫ�������·��գ��г��������ա���ҵ�������ա�ԭ�����Ǽ�Ӱ������ķ��ա����鼰������Ӱ�칫˾������Ӫ�ķ��ա���Ʒ�ͼ������·��ա�

����������ʾ�������������1997�꣬��˾��Ҫҵ�����3C�������ء��綯������صȡ�����3�£���������0.35GWh��װ������1.62%��ռ�ȣ��������¹��ڶ��������ҵװ������9λ��

��������������Ӵ�������������������3�£��ͷ�������Ͷ�ʴ�200��Ԫ��2��������Ŀ���棺3��1�������������ʾ����˾�ӹ�˾������������������麣������ǩ����ĿͶ��Э�飬�ƻ���Ͷ��Լ120��Ԫ�������ܲ��ܴ�30GWh�Ķ��������Ŀ��3��17�����䣬�����������ƣ���˾�ع��ӹ�˾�����������������ʲ��������ǩ��ʲ��������������ĿͶ��Э���顷����Ŀ��Ͷ��80��Ԫ���ƻ�����20GWh������ؼ����ܵ���������ء�

������Ϣ�ƣ�������������Ϊ��綯������ز��ųO30��Ԫ��40��Ԫ���ʽ𣬸ò��Ź�ֵ���������200��Ԫ������2�£����������������������������ź���������ǣͷ��19��Ͷ���ߴ��O�˽�4����Ԫ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

�����������ڡ�����Ȧ����

2022-11-07 21:23 -

������213��Ԫ���붯����أ�

2022-09-21 17:36 -

120�ڣ���������缯�����˲�Ͷ��������ػ���

2022-09-16 18:13 -

�����롿����﮵�ع�����ͼ��2021��-2023�꣩��һ��

2022-07-07 10:44 -

���3.1��ֻ��������23��Ͷ��������Բ������ӵ����Ŀ

2022-06-01 17:51 -

��γ���2021�궯�����ҵ��Ӫ�ճ�����

2022-04-26 17:29 -

���ǵ�ʵʩ���Լ۱Ȳ��ԣ�����δ�������г�

2022-04-12 13:56 -

Ͷ��80��Ԫ�������ﶯ����ؼ����ܵ�����������仧�Ĵ�

2022-03-18 22:34 -

������120���������������

2022-03-03 09:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

�����������ڡ�����Ȧ����

2022-11-07 21:23 -

������213��Ԫ���붯����أ�

2022-09-21 17:36 -

120�ڣ���������缯�����˲�Ͷ��������ػ���

2022-09-16 18:13 -

�����롿����﮵�ع�����ͼ��2021��-2023�꣩��һ��

2022-07-07 10:44 -

���3.1��ֻ��������23��Ͷ��������Բ������ӵ����Ŀ

2022-06-01 17:51 -

��γ���2021�궯�����ҵ��Ӫ�ճ�����

2022-04-26 17:29 -

���ǵ�ʵʩ���Լ۱Ȳ��ԣ�����δ�������г�

2022-04-12 13:56

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�