����ʡ������������Դ��չ��ʮ���塱�滮 ���Ͷ��450��

ʱ��:2017-06-07 14:19��Դ:�ҵĸ����� ����:�ۺϱ���

���:

��

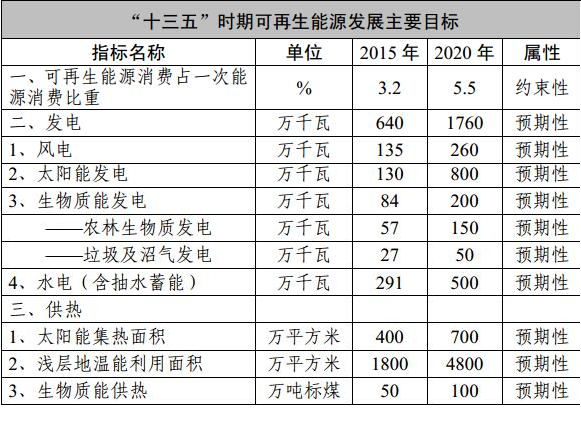

�������գ�����ʡ��Դ�ַ����ˡ�����ʡ��������Դ��չ“ʮ����”�滮�����滮ָ����2020�꣬��������Դ���������۱�úԼ800��֣�ռһ����Դ��������������ߵ�5.5%����������Դ����װ����ģ�ﵽ1760��ǧ�ߡ�ռȫʡ������װ��23%����������Դ������260��ǧ��ʱ��ռȫ����õ������س���11%����ˮ��������Դ�������ﵽ190��ǧ��ʱ��ռȫ����õ�������Լ8%

����“ʮ����”�ڼ䣬ȫʡ��������ԴͶ��1000��Ԫ���ң����У����Ͷ��450��Ԫ�����Ͷ��150��Ԫ��������������Ͷ��150��Ԫ��ˮ��Ͷ��130��Ԫ��������������ԴͶ��120��Ԫ��

������������Դ�������ã�����Լ�����������ʯ��Դ������������Ⱦ������������ŷţ�������ʵ�ֿɳ�����չ�����Ͻ�����Դ��Լ�͡������Ѻ�������Ҫ�������õ��ۺ��Ծ��ú����Ч�档

����Ԥ�Ƶ�2020�꣬��ʡ��������Դ�����������ﵽ800��ֱ�ú���ɼ��ٶ�����̼���ŷ���Լ2000��֣������̳����ŷ���Լ50��֣����ٶ����������ŷ���Լ60��֣����ٵ����������ŷ���Լ30��֡�

��������Դ���ܡ�2017��39��

��������ʡ��������Դ��չ“ʮ����”�滮

����ǰ��“ʮ����”ʱ������ʡȫ�潨��С�����Ĺؼ��ڣ���ʵ�ֿ�������Դ�Ӳ�����Դ�������Դת�����Ҫս�Ի����ڡ�Ϊ�������д��¡�Э������ɫ�����š�������չ����ƽ���������Դ��ҵ����������չ���ӿ���ʡ��Դ�ṹת��������ʵ��2020����ʡ�ǻ�ʯ��Դռһ����Դ���ѱ���5.5%��Ŀ�꣬���ݡ�����ʡ���ú���ᷢչ��ʮ��������滮��Ҫ��������ʡ“ʮ����”��Դ��չ�滮�����ƶ����滮���滮��ȷ����ʡ̫���ܡ����ܡ��������ܡ�ˮ�ܡ������ܵȿ�������Դ��չ��ָ��˼�롢����ԭ��չĿ�ꡢ��Ҫ����ͱ��ϴ�ʩ����“ʮ����”ʱ����ʡ��������Դ��չ����Ҫ���ݡ��滮��Ϊ2016—2020�ꡣ

����һ���滮����

����(һ)��չ��״

����“ʮ����”�ڼ䣬��ʡ��������Դ���ٷ�չ��װ����ģѸ�����ӡ���2015��ף�ȫʡ��������Դ�����ۼ�װ��640��ǧ�ߣ���2010������2��;2015���������Դ������116��ǧ��ʱ����2010�������˽�3�������У���ˮ��������Դ����װ��349��ǧ�ߣ�������67��ǧ��ʱ����2010��������13����11��;�ǻ�ʯ��Դռһ����Դ���ѱ�����ߵ�3.2%����2010������1���ٷֵ㡣

����1.����������������2014��8�������կ15��ǧ�߹����վ�������磬���͵����վ�����С�����2015��ף��������װ������130��ǧ�ߣ����й����վװ��95��ǧ�ߣ��ݶ��ֲ�ʽ�������װ��35��ǧ�ߡ��������¹����չģʽ��������ȫ�����ù����бꡢ�Ƚ��ȵ÷�ʽ���ù�������ģ��������ȫʡ31��ƶ����ʵʩ�����ƶ���̡�

����2.��������ʵ��ͻ�ơ�2011��2�¹������ͷ��ٷ�糡——��Դ������糡���ɲ������磬���ʵ�����ͻ�ƣ���翪�����ٷ�չ��װ����ģ�Ȳ�����������2015��ף����ɷ���������Ŀ31��������װ������135��ǧ�ߡ�2015�귢����20.6��ǧ��ʱ�������豸������Сʱ��Լ1900Сʱ����������������в�ʡ�ݾ����ȵ�λ��

����3.��������������ͷǿ����ʡ�����߶�������������Դ�����ã��������ƽոѷ����Ż����ߣ�������ȫ��ʵ�нոѵ糧ʹ��ũ����ոѲ����������ߡ�����2015��ף�Ͷ���ոѷ��糧20������װ������57��ǧ�ߣ���ȫ���ڶ�λ��2015��ոѵ糧����ũ����ո�163��֣�ʹ����������ߡ������������յ糧12������װ������27��ǧ�ߣ��괦��������������300��֣�����ɽ��ͭ���⣬����ʡϽ�о��н��ɻ���ڽ�����������Ŀ�����������ر�������89.1���������3.1�������ף��ոѳ��͡���������Դ�����ò����ӿ졣

����4.��ˮ���ܺͳ���ˮ�������ƽ���2012��11�£���ʡ��������ǧ����ˮ����ˮ���ܵ�վ����Ͷ������Ϫ����կ��ˮ���ܵ�վ��̿������裬�ڽ���ģ300��ǧ�ߣ�ռȫ��20%��ͩ�ǡ�������ˮ���ܵ�վ���������Դ�������ij�ˮ���ܵ�վѡ��滮�������ھ�ˮ�翪��DZ����ͨ����Ч���ݵȷ�ʽ����ˮ��װ��15��ǧ�ߡ�����2015��ף���ˮ���ܵ�վװ����ģ��168��ǧ�ߡ�Լռȫ��װ��7%������ˮ��װ����ģ��123��ǧ�ߡ�

����5.װ������ˮƽ�����������������귢չ��Ŀǰ��ʡ�ڹ������������ļ�����̫����������켼���ȷ���������ȡ������Դ���������г�ռ��������ʮ���걣��ȫ����һ��������ͨ��̫���ܡ�����̫���ܵ�һ�������������������ͷ��ҵ�������߿�����������������﮶�����س��������ڵ�һ���Ϸʵ²���Դ�����ݲ�����������������������ȡ�û�����չ���г�������������ǿ�����ǡ��ߺ������γ�һ����Ч�ʵ��ܺ������ʳ����豸������ҵ������ȼ�Ϲ�¯ʵ�ֹ�ģ��Ӧ�á�

����(��)���ٵĻ�������ս

����“ʮ����”���ҹ���Դ��չת�͡������й���Դ���������Ҫս�Ի����ڣ�Ҳ����ʡ�������չ����ӿ콨�ɴ�����“����ǿʡ”�Ĺؼ�ʱ�ڡ���Ϊ������Դ���������Ѹ������ƶ���Դ������ĸ�ٽ���Դ�����ɫ��̼����չ����Ҫ�ٴ룬��������Դ��չ��ӭ����Ҫ��ʷ�Ի�������Ҳ����������������µ�����Դ���費ͬ���Լ�����������ƻ��Ʋ����Ƶȷ������Լ��

����(һ)��������

����1.���㷺��ʶ�ƶ���������Դ��չ����������Դ����δ����Դ��չ����ȫ����Դת�͵Ļ���������ʵ�ֻ�ʯ��Դ��ϵ���̼�Ϳ�������Դ��ϵ��ת�䣬���ս����Կ�������ԴΪ���Ŀɳ�����Դʱ�����ӿ췢չ��������Դ�����ٶԻ�ʯȼ�ϵ������ѳ�Ϊ���������ձ鹲ʶ��һ���ж�����չ��������ԴҲ���й�����Ӧ��ȫ������仯����ʵ������Э�������ƶ���Դת�ͷ�չ�������й���Դ������ı�Ȼѡ��

����2.��Դ�ṹ�������ƿ�������Դ��չ����2020��ǻ�ʯ��Դռһ����Դ���ѱ��شﵽ15%���й�����������������ׯ�ϳ�ŵ����ʡ�ǻ�ʯ��Դռһ����Դ������������������Լ����Ŀ����ϴ���Ӵ��������Դ�������ù�ģ���ѷ�չ����̼��Դ��Ϊ������Դ�ṹ��������������Դ��Դ�����Ͳ�ҵ�ṹ������Ӱ�죬��ʡú̿ռ��Դ���������ѱ��ؽϸߣ���̬��������Լ����һ���������ӿ���Դ�ṹ��������߷ǻ�ʯ��Դ���ѱ��س�Ϊ����֮����Ϊ��ʡ��������Դ��չ��������ʷ�Ի�����

����3.�������������Ͽ�������Դ��չ������ӡ������������Դ��չ“ʮ����”�滮������ع滮�������һϵ��֧�ֿ�������Դ��ҵ��չ�����ߣ�������ʡ�����������ԴӦ�ù�ģ����߿�������Դ����Դ�����еı��أ����ٶԻ�ʯ��Դ�����;��̨��������Դ��������Ŀ���������ߣ���ȷ��ʡ��ˮ����������������Լ����ָ�꣬�ƶ�������������Դ������ɫ֤�齻���ƣ�ʵʩ“������+�ǻ���Դ”�����ܻ��������Ż�������Դ�������߱�����������ԴӦ�õ�ʾ�����̣�Ϊ��������Դ��չӪ�������õ������г�������

����(��)������ս

����1.���������̶Ƚϸߡ���硢������硢�������ܷ���ȳɱ�����ڴ�ͳ��ʯ��Դ��Ȼƫ�ߣ���������Դ�����϶����߷��ֺͶȵ粹���������Ƚ�ǿ�������ߵ�����Ӱ��ϴ����Ź������Ϳ�������Դ������ۣ���ҵ������٣�Ͷ����Ը���������½����ƣ���Ҫͨ���ٽ����������ͽ������õ��г��������ƽ�һ�����ͷ���ɱ������⣬ʯ����ҵ������Һ�塢����ȼ�������Ʒ������ͨ��ϵ�����Բ��ߣ�����ƿ����δ���ƣ���Լ��������ȼ�ϲ�ҵ�ķ�չ��

����2.����������ʵ���ѡ���������Դ����ְ�ܷ�ɢ�ڶ�����ţ�������ְ�ܽ��棬��ͷ�����������γɺ�������������������Դ��չѸ�٣�����������ز��Ź滮�������νӻ��Ʋ����ƣ����²�����Ŀ����������ʵ���ѡ����������ӳ������⣬��ɢʽ��緢չ������Դ���������ͺ����⣬�ֲ�ʽ������ٿ��������Բ��ߡ��ݶ��ͳ���Э���Ѷȴ����ʻ��Ʋ����Ƶ��ϰ���

����3.��Դͬ�������Ѷȴ����ŷ�硢���������Դ����������룬���Ъ�Ժ�����Ը��������к͵��ȹ��������Ͼ���ս����ʡ�ܶ��������Դ��Դ�ḻ����λ���������ĩ�ˣ����ڵ����ֲ��ͷ�չ��ƽ�⣬�����������Դ�滮����������滮�ͳ����������ף�������Ŀ��������·���̽��費ͬ�����ѳ�Ϊ��Լ����Դ��ҵ��չ����Ҫ����֮һ��

������������Ҫ��

����(һ)ָ��˼��

����ȫ��᳹����ʮ�˴��ʮ�˽����С����С����С�����ȫ�ᾫ������᳹ϰ��ƽ�����ϵ����Ҫ�����ر����Ӳ찲����Ҫ���������“���¡�Э������ɫ�����š�����”�ķ�չ�����ѭ��Դ��չ“�ĸ�������һ������”��ս��˼�룬�Լӿ콨�贴����“����ǿʡ”Ϊ��������Ԫ�ƶ�̫���ܡ����ܡ��������ܺ͵����ܵȿ�������Դ���ۺ����ã�����׳���ҵ��ģ��������������̼����ȫ��Ч����ɫ��Դ��ϵ��Ŭ��ʵ�ֿ�������Դ�Ӳ�����Դ�������Դ�ĵ�λת����Ϊ������̬�������谲�������ṩ��ɫ������

����(��)����ԭ��

��������г������������ƶ����ϡ������г�������Դ�ľ��������ã�����ͨ�������Է�ʽ�Ż���Դ���ã����Ϳ�������Դ����Ӧ�óɱ�����߿�������Դ�г���������ǿ�������������ã����ƹ滮�������ɹ���ֱ��Ͷ�롢�������������ߣ�Ŭ��Ӫ�칫ƽ�����Ļ����������������ʽ��˲ŵ�Ҫ�����������Դ��ҵ���ۡ�

������ִ��������Ͳ�ҵ�������ϡ��Ѵ�����Ϊ��������Դ��չ�ĵ�һ�������������г�Ϊ������ҵΪ���塢��ѧ�н�ϵļ���������ϵ����ǿʡ����ҵ�����з�����������ͻ����Լ��ҵ��չ�ļ���ƿ�������ٿ�������Դ�����ɹ�ת��������ȫʡ������硢��硢�������ܡ��ȱá����������ܵ�װ������ˮƽ��

������ּ��п������ɢ�������ϡ���ַ���������Դ���ƣ��ص�ץ�ÿ�������Դ���������ģ���������������ɸ����д����Ե��ش̣������ڿ�������Դ������չ����ǿ��������Դ���������ͳ���ͬ������;�ڿ�������Դ��Դ�ֲ���ɢ������������ƽ���Դ������Ԫ���������ƶ���������Դ�ֲ�ʽӦ�ã��γɼ��п������ɢ���ò��ٵ��¸�֡�

������ֻ����������ҵ��չ���ϡ�Χ�ƴ�Ӯ��ƶ����ս�����̫���ܡ�ˮ��ȿ�������Դ�ص㣬������ˡ���ѧı�����ص�֧�ֹ����ƶ��ˮ�翪����ƶ����Ŀ���衣��ǿ����������������죬�ƽ���������Դ�����������������������Դ���ù�ģ����߿�������Դ���ѱ��أ�����׳������Դ��ҵ��

����(��)��չĿ��

������һ�������������Դ�������ã��ӿ�Ի�ʯ��Դ��������̣���ǿ��������Դ�����ԣ�������������Դ��ȫʡ��Դ�ṹ�еı����нϴ���ߡ�

������2020�꣬��������Դ���������۱�úԼ800��֣�ռһ����Դ��������������ߵ�5.5%����������Դ����װ����ģ�ﵽ1760��ǧ�ߡ�ռȫʡ������װ��23%����������Դ������260��ǧ��ʱ��ռȫ����õ������س���11%����ˮ��������Դ�������ﵽ190��ǧ��ʱ��ռȫ����õ�������Լ8%��

����������Դ�ڹ��Ⱥ�ȼ�������е�Ӧ��������̫���ܼ�������ﵽ700��ƽ���ף������ܹ�ů��������ﵽ4800��ƽ���ף�������ȼ�����������ۺϱ�ú�ﵽ250������ϡ�

����������Ҫ����

�������ƿ�������Դ��չ���ߣ��Ż���չ���֣����·�չ��ʽ��������չ������磬�����ƽ���翪�����������ˮ���ܵ�վ�����������������ù�ģ����ߵ����ܡ�������Ӧ��ˮƽ��������������Դװ���з�����ͼ��ɴ���������

����(һ)������չ�������

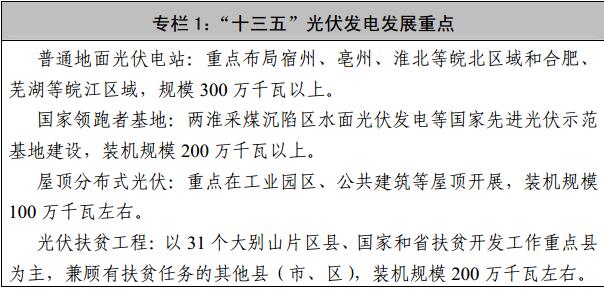

������ǿ̫������Դ������������ԴЭ�����ƽ����ҹ���������غ�ʾ����Ŀ���裬��������ũ�⻥������⻥����“���+”ģʽ�����������վ�������ƹ㹤ҵ���������������ݶ��ֲ�ʽ������硣ȫ��ʵʩ�����ƶ���̡���ȡ��2020�꣬ȫʡ�������װ����ģ�ﵽ800��ǧ�����ҡ�

����1.�����ƽ���ͨ�����վ���衣��ǿ��������վ�滮���������õ�վ������������롢�������õ���Ч�νӣ����Ƶ�������վ�����ģ�������������ߣ�Ӫ�칫����ƽ������Ͷ�ʻ������ص�ѡ�������Դ��֧�����߽Ϻõ��������������žͽ����롢�͵��������������ס�����չ��Ҫ���������û�ɽ���¡�����ˮ���δ�������أ����ũҵ�����ҵ��ֳ��������˽����������վ��

����2.�����ƽ������������ؽ��衣�ӿ��ƽ�������ú���������ҹ���Ƚ�����ʾ�����ؽ��衣���ý�����ˮ�롢�ؽ��غ�̲Ϳ��δ���õؼ�������Ϲ����ҵ�¼�����������������Ҫ���ؿ��������ؽ�������ʵ��Ŀ��������ȡ����֧����ʡ�Ƚ�����ʾ�����ؽ��衣

����3.�����ƽ��ֲ�ʽ������硣��ϵ������Ƹĸ֧����������ҵ���ĵ��������ý����ݶ�����ֲ�ʽ�������ϵͳ����Ϲ����������ܼ��ţ�����ѧУ��ҽԺ���������صȽ����ݶ����ƹ㽨��ֲ�ʽ�������ϵͳ�������ɫС���������彨�裬�������ó�����С����ũ�巿�ݽ���ֲ�ʽ�������ϵͳ��

����4.ȫ��ʵʩ�����ƶ���̡���ȫʡ31�����ɽƬ���ء����Һ�ʡ��ƶ���������ص���(�С���)Ϊ�ص㣬����з�ƶ�����������(�С���)��ѡ��������������Դ�����ȶ�������Դ�Ľ�������ƶ���������徭��������徭�ñ�������Դȱ���Ľ�������ƶ���壬���軧�úʹ弶�����վ��

����(��)�����ƽ���翪��

��������ʵ�û���������ˮ�����ֺ�ֲ���ָ��ȴ�ʩ�Ļ����ϣ����������Ƚ�����������˽���ͷ��ٷ�糡���ص�֧��̲Ϳ��ƽԭ�����������翪�������Ͽ���ɽ����������Ŀ����ȡ��2020�꣬��������װ���ﵽ260��ǧ�ߡ�

����1.��ѧ������Դ�����������ܡ���ǿȫʡ������Դ�������ۣ�����������ƽ̨���ѡַ��ѧ�ԣ�ͳ��滮��Դ�ḻ������翪���������������п������������ͬ���ƽ���糡�����������裬�γ����ɼ�����Ƭ��糡��

����2.̽�������ɢʽ�����Ŀ��������õ������б��վ����·���ۺϿ�����Դ�����ء���ͨ�Լ���Ȼ�����Ƚ���������̽������ͽ����롢�͵����ɵķ�ɢʽ�����Ŀ��

����3.�ٽ���翪���뻷��Э����չ����ʵ��翪����������л���������ˮ������“��ͬʱ”Ҫ��ǿ�����º��ܣ��ϸ���Ŀ�������գ���ʱ��֯��չ�����ۣ�ȷ����̬�������������ʩ��ʵ��λ��ʵ�ַ��ͻ���Э����չ��

����(һ)���������������ù�ģ

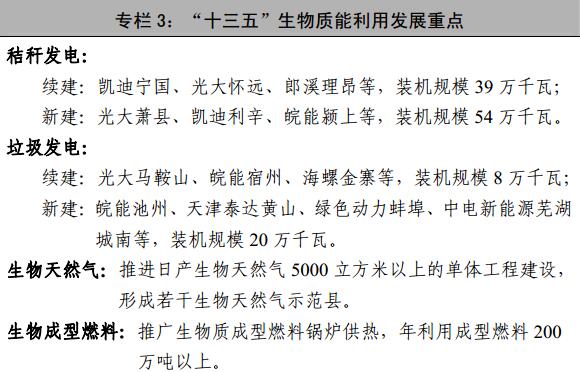

���������������ܶ�Ԫ�����ã��ӿ콨��ոѵ糧�������滮�����������յ糧��֧�ַ�չ�����ʳ���ȼ�ϡ�������Ȼ����������Һ��ȼ�ϵȡ�

����1.�ӿ췢չ�ոѵ糧���ӿ��ƽ�����ػ���ʳ�������ոѵ糧���裬�����ȸ��ɽϴ����ȶ�������չũ���������ȵ�������Ŀ������г����ƶ���������ȫũ����ո��մ�����ϵ�����Ͻոѵ糧ȼ�Ϲ�Ӧ��֧����ҵ���������������ũ����ոѲ��ձ��أ�����ũ����ո�ʹ��������2020�꣬�ոѵ糧װ����ģ150��ǧ�����ң������ýո�Լ750��֡�

����2.�����滮�����������յ糧���ص���ʡϽ���Լ��˿��ܶȴ��������Ϻõ���(�С���)��չ������������������Ŀ����������������������������������յ糧��������ȫ������������������ռ�ת����ϵ�������ƽ������������࣬�������ȼ����ֵ����2020�꣬�����������յ糧װ����ģ�ﵽ50��ǧ�ߣ���ɴ�����������800��֡�

����3.�ƹ��������ܶ�Ԫ�����á����л���������Դ�ḻ����ֲ��ֳ���أ��ƽ�������Ȼ�����̽��裬̽����������������Ȼ����������רӪ���ƣ������ʹ�����ҵ��ģʽ�������������ܲ���������ƣ�������չ�����ʳ���ȼ�Ϲ��ȡ���̿���������������ڵ����û���ֱ�����ȼú��֧�ֿ�չ�������������������Դ��������ЧӦ�Դ�����Ⱦ���ӿ����ԭ������Һ��ȼ�ϼ������£�������ּ��ۺ�����ʾ�����̡�

����(��)�����ƽ�ˮ�翪��

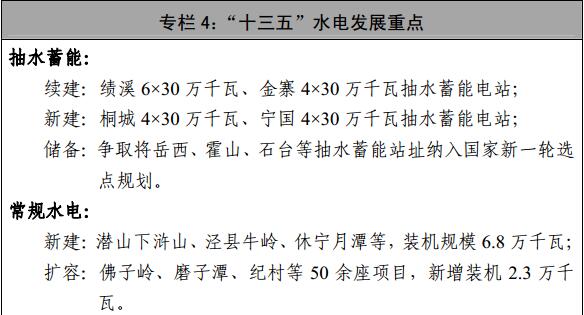

��������ʵʩСˮ����Ч���ݸ��죬��߷���Ч�ʣ�������ȫ�������ƽ�ˮ�翪����ƶ�����ɼ�Ϫ��ˮ���ܵ�վ���Ȳ��ƽ���կ��ˮ���ܵ�վ���裬������������ͩ�ǡ�������ˮ���ܵ�վ����ȡ��������ɽ��ʯ̨�ȳ�ˮ����վַ���������һ��ѡ��滮����2020�꣬ȫʡˮ��װ������500��ǧ�ߣ����г�ˮ���ܵ�վװ����ģ�ﵽ378��ǧ�ߡ�

����(��)��ߵ����ܡ�������Ӧ��ˮƽ

����ץס�����ƽ��Ϸ����м��й�ů������������ҵΪ���������ƶ�������ɳ��ܵķ��룬�����ƶ���������Դ���й�ů����߾�������ˮƽ����ǿ��������Դ��������������Դ������Խ�ͽ�������������ʢ�����ƹ�dz������ܹ�ů���䣬̽����չ���������ܸ�Ч�ݼ����á���2020�꣬dz������ܹ�ů��������ﵽ4800��ƽ���ס��ԺϷʡ��ߺ�������Ϊ�ص㣬������������Ľ������ܺ�������ס���ʶ���Ҫ���������Դ�ȱù���Ӧ�ù�ģ��

����(��)������������Դװ������ҵ

��������г����졢Ӧ�ô����ͿƼ��������ӿ췢չ̫���ܹ�����������ܡ���硢���ܵȿ�������Դװ�������ҵ��֧�ָ�Ч�ʾ����ء����ͱ�Ĥ��ؼ��������ؼ������з��ͳɹ�ת�����ƽ���Ч�ʡ��ͳɱ�����Ӧ�á���ǿ���������Դ��������о������Ƽ�������ƽ̨���裬������Ʒ��֤�ͷ�����Ӫˮƽ��������ҵ�ڹ����ҵ�ϵ������������ƣ��ص㷢չ�������Ϲ��ϵͳ����װ��������Ч̫���ܵ�ؼ������������ʹ���ϵͳ�Ȳ�Ʒ����2020�꣬������������Դ��ҵ��ֵ�ﵽ1000��Ԫ��

�����ġ����ϴ�ʩ

����(һ)ǿ���滮ʵʩ

�������ӹ滮�������ã���߹滮Լ���ԣ��Թ滮�������ؿ�������Դ��ҵ���ֺ���Ŀ���衣������ȫ�滮�ƽ�ʵʩ���ƣ��γ�������������Դ���ܲ���ǣͷ�������йز�������ƽ�����Դ��ҵϸ����ʵ�Ĺ������ơ���ʱ��֯��չ�滮ʵʩ������������ǿʵʩ������ȣ��ص��ܹ滮ָ�ꡢ��ҵ���ߡ��ĸ��ʩ����Ŀ��ʵ������ٽ���Դ�滮�����ս�ԡ���ҵ������ʵ��λ��

����(��)������ҵ����ˮƽ

������ǿ������������Ƚ����ģ���������ƾ����Ա�ѡ�ȹ�ģ���÷�ʽ�����������Կ�������Դ�滮�Ŀ�ѧ����ˮƽ������ȫʡ��������Դ��Ϣ����ϵͳ�����ô����ݺ���Ϣ���ֶΣ���ʱ��չ��ҵ��Ϣ��¶������Ԥ��Ԥ�����ơ�̽�������������ۻ��ƣ�������������Դ��ҵ������ҵ�������ƶȣ��ƶ���ҵ����������չ��

����(��)�ƽ��ش���Ŀ����

�����������������á����罨��ȹ滮���νӹ�����ȷ��������Ŀ��ʱ��ء�����“�Ķ��ı�”Ҫ�����ƽ���Ŀı����ǰ�ڹ�������ʵ�ӿ��ش���Ŀ���衣����滮���ص���Ŀ�������������ء���ˮ������������Ҫ����Դ���Ż���Ŀ�������̣�������Ŀ�������������������������ƣ���ǿ�����º��ܡ�

����(��)��ǿ��������

������ʵ����֧�ֿ�������Դ��չ���ߣ�����֧����ҵ����̼�ŷ�Ȩ���ף���һ�����ƿ�������Դ��۲�����˰�ռ���ȼ�����ʩ���������ڻ�������ҵ��������������Դ��չ����֧�ֿ�������Դ���缰��ز�ҵ��չ���������ؼӴ�����ʽ�Ͷ�룬�ص�֧�ֿ�������Դ��Դ�������ۡ����¼����з����ݶ��ֲ�ʽ�������ȡ�Ӫ�칫ƽ�������г�������������������ʱ������������Դ�ش���Ŀ������Ӫ��

�����塢Ͷ�ʹ���ͻ������Ӱ�����

����(һ)Ͷ�ʹ���

����“ʮ����”�ڼ䣬ȫʡ��������ԴͶ��1000��Ԫ���ң����У����Ͷ��450��Ԫ�����Ͷ��150��Ԫ��������������Ͷ��150��Ԫ��ˮ��Ͷ��130��Ԫ��������������ԴͶ��120��Ԫ��

����(��)�������Ӱ�����

������������Դ�������ã�����Լ�����������ʯ��Դ������������Ⱦ������������ŷţ�������ʵ�ֿɳ�����չ�����Ͻ�����Դ��Լ�͡������Ѻ�������Ҫ�������õ��ۺ��Ծ��ú����Ч�档

����Ԥ�Ƶ�2020�꣬��ʡ��������Դ�����������ﵽ800��ֱ�ú���ɼ��ٶ�����̼���ŷ���Լ2000��֣������̳����ŷ���Լ50��֣����ٶ����������ŷ���Լ60��֣����ٵ����������ŷ���Լ30��֡�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����9���ţ��Ż�����Դ������������صȳ�����ػ��ڳ���

2024-02-07 15:40 -

���Ų���֯�ٿ�����Դ������������ۺ����ù�����̸��

2023-10-31 09:14 -

����Դ�����������ر�������ӭ�±�

2023-09-28 17:45 -

���Ų�����������Դ�����Ͼɵ�ػ�������

2023-09-26 17:38 -

����ê��2023������Դ��ؼ����ϲ�ҵ��չĿ��

2023-08-18 22:28 -

���ϣ�֧��֣�ݡ����������硢�����ȵ�������ǿ����Դ��غ��IJ�ҵ

2023-06-29 10:19 -

���ɹų���У��ص��ƽ�����Դװ�������ҵ������Ŀ������﮵��ȫ��ҵ������

2023-05-16 09:41 -

�����������ܴ�110GWh������ʡ����Դ������ؼ������з��������ؽ���滮����

2023-04-14 10:07 -

����ҵ��Эͬ��� ����Դ�����Ͼɶ�����ػ�������Э����ϵ����������ʵһ��

2023-03-07 09:19 -

3����Ŀ����ǩԼ������®������Դ�²��ϲ�ҵ�ٿ����»�����

2023-02-27 10:50

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����9���ţ��Ż�����Դ������������صȳ�����ػ��ڳ���

2024-02-07 15:40 -

���Ų���֯�ٿ�����Դ������������ۺ����ù�����̸��

2023-10-31 09:14 -

����Դ�����������ر�������ӭ�±�

2023-09-28 17:45 -

���Ų�����������Դ�����Ͼɵ�ػ�������

2023-09-26 17:38 -

����ê��2023������Դ��ؼ����ϲ�ҵ��չĿ��

2023-08-18 22:28 -

���ϣ�֧��֣�ݡ����������硢�����ȵ�������ǿ����Դ��غ��IJ�ҵ

2023-06-29 10:19 -

���ɹų���У��ص��ƽ�����Դװ�������ҵ������Ŀ������﮵��ȫ��ҵ������

2023-05-16 09:41 -

�����������ܴ�110GWh������ʡ����Դ������ؼ������з��������ؽ���滮����

2023-04-14 10:07

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�