﮵����ȣ���̬��ز�ҵ���ݽ��������¹��ڲ�ҵ����չ

�������Դ�����ܵ����ȵ������г�������Ҫ֧�ַ�չ�߰�ȫ�ԡ��������߱������Ļ�ѧ���ܼ�������̬��������ܶȸߡ���ȫ���ܺá������¶ȷ�Χ�����������Щ��������Ϊͻ����

��̬����������͵���ʲ��ϼ�������·���ѽ�Ϊ��ȷ������ʶ��ڴ�Һ̬�����ת���Һ��ϵ���ʣ��������̬����ʷ�չ����̬������ַ�Ϊ���������ۺ������ּ���·�ߡ�������ʯī���������۱��������ߡ�������ѹ���͵Ĺ�����Ϸ�չ����������﮽������ھ�����͵ĵ绯ѧ�Ƹ��߷�չDZ�������������ڽ����ô�ͳ﮵���������ϣ�����Ϊ������ߵ������ܶ��Լ�������λ��������״�������Լ�����̻��������Ͻ��Ƿ�չ����

����ҵ���������̬�����ز��֣��ƶ���ҵ�����̡��ڹ��ҹ�����չ��̬��صı����£�����ҵ��Ͷ���з���������ز��ܡ��ӷ��ҵ 20 GWh ����﮵�ؿƼ���ҵ��Ŀ�� 2022 �꿪������������Դ��2022 �� 11 ������˳��漶��̬������о��ҵ��������Ŀ�������輰����Ͷ�������ܿƼ��ƻ��ڷ��������Ķؿ̶����½�һ����ع�����Ԥ�� 2026 �꿪ʼ������

1 ��̬��أ���ҵ���ݽ�����

��̬������Һ̬��صĶ����ŵ㣬Ϊ﮵�ز�ҵ���䷢չ�춨�������������Դ���ܺ����ܵ����ȵ������г�������Ҫ֧�ַ�չ�߰�ȫ�ԡ��������߱������Ļ�ѧ���ܼ���������������ܶȵĵ�ؿ�����������Դ�����������������߰�ȫ�Կ���������������ع��ǣ���ǿ��Ʒ�г��������������¶ȷ�Χ��ĵ�ؿ�����Ӧ�����ӵ����������Ӷ���չ�г�����̬��ؿ��Գ��������Щ����չǰ��������

1.1 �����

��̬��ش�Һ̬�������ת���Һ��ϵ���ʣ������̬����ʷ�չ��Һ̬��ص�Һ̬������Ѿ����ܼ��ݸ��������ܶȵĸ�������������������ߵ�ѹ���������ϡ���˶����ڰ��̬���/��̬��ص�ǰ�����ӹ����������ù�Һ�����̬�ĵ���ʡ�����������Ϊ�˽�һ����������ܶ�����ù�̬�������ȫ���Һ̬����ʣ�����ȫ��̬��ط�չ����̬����ʿ�������������������������ӵ��ʡ����绯ѧ���ڡ��������ѡ���ԣ����������Ǩ���ʣ�����������Ļ�е���ܡ�

Ŀǰ�з��Ĺ�̬�������Ҫ��Ϊ���֣����������ʡ��������ʡ��ۺ������ʡ����������ʲ��Ͼ��а�ȫ���ܸߡ��ȶ������á��ɱ������������Ѻõ��ŵ㣬��Ҫ���� NASICON �ͽṹ���������ʡ�ʯ��ʯ�ṹ���������ʺ��ѿ�ṹ���������ʡ�������������������¾��нϸߵ����ӵ絼�ʣ���Χ�� 10^-4 �� 10^-2S/cm��ͬʱ������������ʾ��пɺ��Եĵ��ӵ絼�ʺ����õ���ѧ���ܣ��Ӷ��Ż�ȫ��̬��ص�ѭ���ȶ��ԡ����� Li2S-P2S5����Ҫԭ��Ϊ��������ס���������������ʣ��ܽ���εĹ���ۺ�������(SPE)���������Ժá������ᡢ�ɱ����Լ����ڼӹ������ơ�

1.2.����

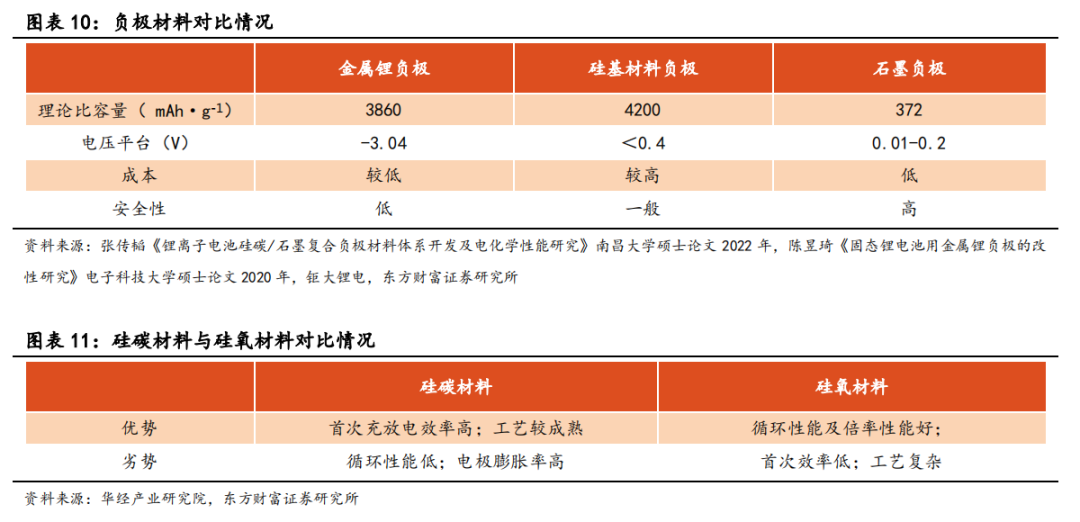

﮵�ظ����ж�����ʯī�����������Ϸ�չ������ת��﮽�����Ŀǰ��ҵ��Ӧ�õ�����ӵ�أ�����������Ҫ����ʯī������������� 372 mAh/g����֮��ȣ�������Ͼ���Ŀǰ��ߵ����۱�������4200 mAh/g�������ʵĹ�����ѹ��<0.4 V������Ϊ��̼������� 8 �ּ���·�ߣ�����﮸������ϵı������ߴ�3860 mAh/g����ӵ����͵ĵ绯ѧ�ƣ�-3.04V������Ӧ�������ϵ�ѡ��Ҳ���㷺������﮽��������İ�ȫ��������û�н����Ŀǰ�ķ�չ�����Թ������Ϊ�����������������Ӧ���ڰ��̬/��̬����ϣ�ȫ��̬�����﮽����������ɡ�

��̬������븺�����ڹ�-�̽������⡣���۲��ú��ֹ������ʣ��ɴ˴����Ľ���������ڵ�����ܵ�Ӱ�춼������Ҫ����̬��ظ������缫������֮��Ľ���Ӵ��ɹ�-Һ��Ӵ���Ϊ��-�̵�Ӵ������ڹ�������ʪ�ԣ���˹�-�̽��潫�γɸ��ߵĽ�����衣

Ϊ�˽����һ���⣬���ڲ�ͬ�Ĺ�̬����ʲ��ò�ͬ�ķ�������������������ʹ����������ʪĥ������ĭͭ������-�̽������⡣һ������¾��������ս�֮����մ�Ƭ���溬�� Li2CO3���ʲ㣬������﮵Ľ����Խϲʹ��ʪĥ���� Li2CO3���ʴ�ĥ����¶������ Li7La3Zr2O12��LLZO������ʱ��棬������﮽Ӵ���ʵ����˵��������� LLZO �մ�Ƭ�������ԣ�������﮽Ӵ�����ԭ����140°��С�� 95°�����Ը����˶�﮵Ľ����ԡ����⣬���������ĭͭ���н�������﮵����ʣ���һƬ�ض���״����ĭͭ�����������մ�Ƭ�ϣ�����﮻�������ĭͭ����״����������ĭͭ������ĭͭ�� LLZO �����֮��Ľ��棬ȡ����ĭͭ����������ɽ������մɵ���ʱ��档

�������������Լ��ۺ������ʣ����������˹���̬����ʽ���㷽�����˹���̬����ʽ���㣨SEI���������õĵ��Ӿ�Ե�Ժͽϵ͵�����Ǩ�Ƽ����ܣ��ܹ���Ч�Ľ��͵���ʺ�﮽����Ľ��淴Ӧ���ٽ�﮽����ľ��ȳ�����������̬�����/﮽������������á�ͨ������ SEI Ĥ�Ĺ�̬���ʵ���п��Եó������ȵ� Li �������ȶ��� Li �Գ�ѭ�����������������˹� SEI ������Ĵ������еĹ�ϵ��

1.3.����

��̬������������봫ͳ﮵�ؼ��ݡ�������������̬��������Խ�ʹ������ﮡ�����ﮡ�����ﮡ�������ﮡ���Ԫ�������ϡ�����������Ϊ������ߵ������ܶ��Լ�������λ��������״�������Լ�����̻��������Ͻ��Ƿ�չ����

����̻�ƾ������ߵ����۱������Լ�����ѹ���ڳ�Ϊǰ���������������ϡ�����ﮡ��ܡ������̡�����Ԫ����ɣ��ӽṹ�Ͽ�������̻����Ϻ��в�״ Li2MnO3 �� LiMnO2 ������֡��ڳ��ڶ��ӵĹ��������±��ֽṹ�ȶ�����ʵ�ָ����ܸ���̻��������ϵĹؼ����ԡ����⣬������������ʧ������ֹԪ�ط��룬ͬʱ�������ٽṹȱ�ݵij��֣������ס����ơ�λ���ȡ�

Ŀǰ���������ڹ�̬��ص�Ӧ���л��������ЧӦ�Լ����ɸ��ӽ���Ĥ��������⡣���������ЧӦ�����������Բ�����﮻�Ƕ﮹�����,�侧�����������ɱ���ط�����С������,��ɲ��Ͽ�������α䡣���ڹ�̬�������缫����Ϊ���ԽӴ���ѭ��������������ɵ缫����֮���Լ��缫���������ʽӴ����,��Ӧ��������ɵ������ѧ����ʧЧ,�������µ�ص绯ѧ���ܵ�˥����Ŀǰ�ڹ�̬����г����������������ŵ�س��/�ŵ�Ľ��ж��������Ե�����α䡣��Σ��������ʻ������������Ӵ��Ľ��洦��Ӧ���ɸ��ӵĽ���Ĥ,���ӵ��ת���迹��

Ϊ�˽�����ЧӦ����Ҫʩ���ⲿѹ�����Ӹ��ֳɷּ�ĽӴ�����������и�����չ�ԵĹ�̬�����Ҳ����һ���̶�����Ӧ�缫�Ŀ�������仯,�������ЧӦ�Ե�����ܵ�Ӱ�졣

Ϊ�˽������Ĥ������Ҫ����������н������Σ����������Բ㡣���������շ���,�ܽ�-��������Ϳ�ȼ������Ժܺõ�ʵ�־��ȵĽ�����Բ�,��Ч�ؼ�����洦�ĸ���Ӧ��Ȼ��,���ڸ��ӵIJ����߰��������ɱ�������ģ������ʵ���ϰ���ͬʱ,�Ļ�е������Ȼ�����ṩ����ı�����,��ͬ��������һ���̶��ϸ��ƽ�����ȶ���,���Ҹ÷����Ʊ����ɱ�����,�ǽ�����Ե�һ���������,���кܺõ�Ӧ��ǰ����

2 ��̬��ز�ҵ������

2.1 �������ҹ�̬��ز��ֽ�չ

2021 ����������ҿ����ҵ�������綯������չ�滮ʱ�����ἰ�˶��ڵ����ҵ�IJ��֡������ҵ�Ѿ��ƶ��˹�̬�����ҵ�滮������չ���ҵ�֡�

��ͬ���ֹ�̬��صķ�ʽ���ڲ��죬Ŀǰ����Ҫ��ʽ�����Լ��з��Ͷ���Ͷ�����֡��������й�̬��صĴ�������ҵ��Ҫ�����������ղ����ձ���ҵ��ŷ������������ͨ��Ͷ��ͷ��������ҵ�ķ�ʽ���������ҵ�֣��й������Զ��������ҵΪ�����Ӵ�����ص��з���

�ձ����棬�����ձ�����Ŀǰ�ڴ��綯��������ķ�չ��Ϊ�ٻ���������Ϊ������һ����̬��صĿ�������ҵ��������ƻ��� 2025 �꣬ʵ��ȫ��̬��ص�С��ģ���������ȴ����ڻ춯�����ϣ��� 2030 �꣬ʵ��ȫ��̬��س����ġ��ȶ����������ղ�������ƻ��� 2028 ���Ƴ����ض���ȫ��̬��ص��綯���ͣ����ƻ� 2024 �����ձ���������Ե㹤����

ŷ�����棬ŷ������������ͨ��Ͷ��ͷ��������ҵ�ķ�ʽ���������ҵ�֣�����������Ͷ�ʡ����� 2018 �꣬�����������ž�Ͷ����������̬��ع�˾ Quantum Scape1 ����Ԫ������չ������2020 ���� 2 ����ԪͶ�ʡ��ù�˾�� 2020 �� 9 �����У����ڳ����� A ���Ʊ 31.05%��ͨ���������� 2018 �������������̬��ع�˾ Solid Energy Systems��SES���� B �����ʡ�2021 �� 4�£�SES ����� 1.39 ����Ԫ�� D �����ʣ���ͨ��������Ͷ��2021 �� 5 �£��������ź��������������������̬��س�����ҵ Solid Power Ͷ�� 1.39 ����Ԫ��2021��12�£���ķ�պ�Stellantis��ʾ���Թ�̬���������Factorial Energy����ս��Ͷ�ʣ�������չ��ҵ�������

�������棬�ִ������������ 2018 �������� SDI ����Ͷ�� Solid Power ֮�⣬���� 2021 ��Ͷ������ͨ��������ϵ���е� SES��

�й����棬���������� Quantum Scape��Solid Energy�����յȹ�̬��س�����ҵ��չ��ս�Ժ������ӷ��ҵ�Ѿ����������������綯����Ӧ�õĸ߰�ȫ�߱��ܹ�Һ��϶���﮵�أ�����ʱ���������̬���——����̬��أ����������ܶȸߴ� 500Wh/kg�������������µķ䳲��ԴҲ����˷dz�����Ĺ�̬��ؼ�����չ�滮��������ʱ��������������������佫�� 2025 ��Ͷ����̬���֮�⣬������δ���������������̬�����ҵ������ȷʱ��ڵ㡣��������棬��������� 2025 �������Ƴ����ع�̬��ص�ԭ�ͳ�����ʵ��С��ģ������2030 ������ʵ�ֲ�ҵ��Ӧ�á�����������ε�����Ƴ����ذ��̬��ص�ES6 ���ͣ� �� 2023 �� 5 �����У�2023 �� 6 �£����͵���ʲ������������̣����ݣ�����Դ����˾������˾������ɳ���Ԫ A+�����ʣ����������ʽ���Ҫ���ڲ��߽��衢�����з��ȣ�2023 �� 7 �£�����̫������Դ����˾�����������Ԫ Pre-B �����ʡ�

�ҹ������겻���Ƴ����߹�����̬�����ҵ��չ�봴�£��������ҵ�����������ƶ���Դ���Ӳ�ҵ��չ��ָ���������2030 ��ǰ̼����ж�����������������ȷȫ��᳹��չ��������̼����к�����������Ȳ�ҵ����Ϊ��̬�����ҵ�ķ�չ�ṩ����ȷ���������г�ǰ����

2.2 ��̬����г��ռ����ҵ��ƿ��

2.2.1 ��̬����г��ռ�

�������̲�ҵ�о�ԺԤ�ƣ�2030 ���й���̬����г��ռ佫�� 200 ��Ԫ������������ 251.1GWh����������Ҳ������ӹ�̬�����ҵ�ķ�չ�������У��λ�ѿ�ʼ�Թ�̬��ؽ����з�������Ŀǰ�ҹ���̬�����ҵ�������Σ����ż�����������̬�������ʵ�ִ��ģ��ҵ��Ӧ�á�

2.2.2 ��̬��ز�ҵ��ƿ��

��̬������ʵĺ����������ϼ���·�߶�����Ӧ�Ļ���ȱ����Ҫ������������ʿ����ȶ��Բ���䱩¶�ڿ����оͻ�����ж����壬ͬʱ�����ŵ���ʽṹ���ƻ��͵绯ѧ���ܵ�˥�����������ʵĺϳɡ����桢����ͺ���������Ҫ���������������������ҡ��ۺ������������������£����ӵ絼�ʽϵͣ�ʹ�þۺ����̬��س����Ҫ�ڸ��»�������ɣ����������������ҵ������������������ʾ��нϿ��ĵ绯ѧ�ȶ�“����”���õ������ȶ��ԣ���Ϊ�˱�֤�����������������������ϵĽ������ýӴ���������Ҫ�����սᣬ����ᵼ�����صĽ��滯ѧ����Ӧ�����⣬��Щ���������ʻ������֦���������⡣

��������еĹ������ϵĵ����Բ��Լ���ѭ������������仯���ҵ������������������һ����չ����̼����������Ƕ﮷�Ӧʱ�ᷢ�����ص����ЧӦ���Լ�����������Ʊ�ʱ�ĺϳɲ���ͨ����Ϊ���ӣ����Խ�����ҵ��Ӧ�á�����﮸�����δ�ܽ����ȫ�����⡣����̻������ڸߵ�ѹ״̬�����IJ������ͷţ��Լ����ͷŵ��µIJ�״�ṹ��⾧ʯ�ṹ��ת������������ҵ�����̡�

��ǰ���̬��سɱ�Զ�������û���Һ̬��سɱ������ݲ�ҵ���кͲ��㣬��NCM811 Һ̬��о�� NCM811 ���̬��оΪ�������̬��о�ɱ����Һ̬��о�ɱ�����Լ 80%�����У���̬����ʳɱ�����Ҫ�����ɱ���Ҳ�ǰ��̬����е���Ҫ�ɱ���ռ��Լ 50%�����������̬���������������LLZTO��Ϊ����1Gwh���̬��� LLZTO ������ԼΪ 43 �֣�ÿ�� LLZTO �ɱ�Ϊ 32.82 ��Ԫ�����ڵ���ʲ��ϱ仯���������ոı䡢��Ʒ�������ƾ��鲻�㵼�µĹ�����֤���ڳ������أ�����ʹ��ȫ��̬��رȰ��̬��سɱ����ߡ�

��ҵ�����棬Ŀǰ��̬����Դ����з��Σ�δ����Ӧ�����IJ�ҵ���γɡ���������ԭ��������ı䡢�������칤�ոı䡢�缫�͵������ؼ�����Ҫ�����з���ԭ��̬��ز�ҵ�����費�����ơ�

2.3 ���ص���ҵ��̬��ز��ֽ�չ

�ڹ��ҹ�����չ��̬��صı����£�����ҵ��Ͷ���з���������ز��ܡ�����������ҵ�Ż����ϡ���ߵ�ص���ƺ��������������Ƴ��²�Ʒ����̬��ز�ҵ�����̼��١������ҵ�иӷ��ҵ��������Դ����������Դ�������߿ơ����ܿƼ������ܿƼ���QuantumScape����Ŀ�ȵ��������Ƽ���

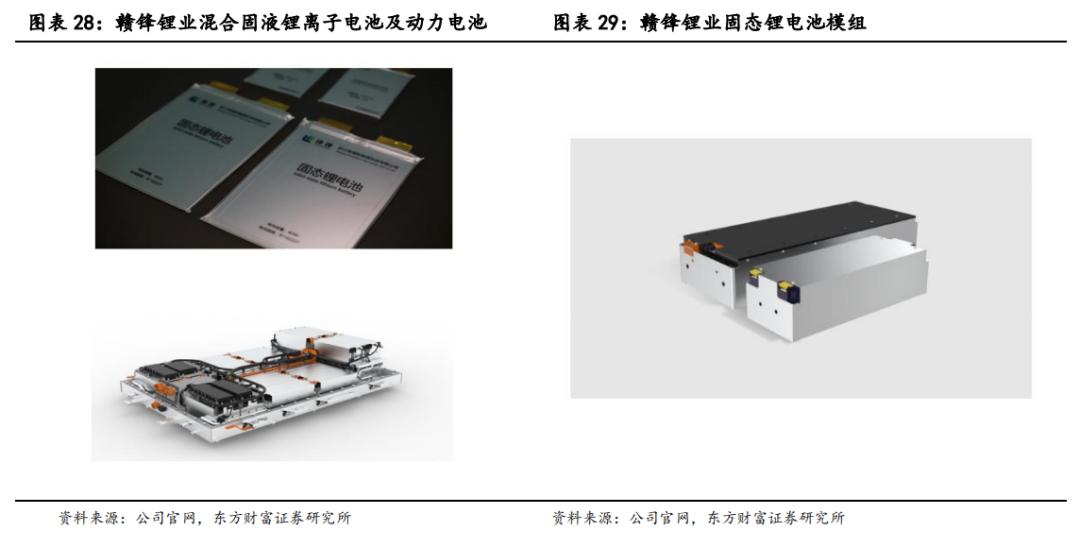

2.3.1 �ӷ��ҵ

�����ӷ��ҵ���Źɷ�����˾������ 2000 �꣬ҵ��ᴩ��Դ���ɡ������ӹ�������������ȫ��ҵ����

��˾��������ȫ��ǰ�ع�̬�������ļ����з���Ŀǰȡ����һϵ�м����ɹ����������������ij��������綯����Ӧ�õĸ߰�ȫ�߱��ܹ�Һ��϶���﮵�ء���˾�������ε�ز��ϡ������豸��Ӧ���̣���������Դ���������Լ��ߵ�ԺУ��չ���ϼ������أ�ʵ�ָ߱��ܹ�Һ���﮶�����صĿ�����װ��Ӧ�ü���ҵ��Ŀ�ꡣͬʱ����˾�ڸ߰�ȫ��ѭ������������﮵����ϵ�������������� BMS ģ�鼼�����ߵ�ѹƽ̨�ۺ����似����TWS ��������ר�ø�������ʽ��ء��������ʸ�Ĥ��ȫ��̬�����ϵ�����ȷ��棬���ּ������ȵ�λ��

2022 ��ӷ�﮵�ȫ����ʵ�ֳ� 6GWh ����/���ܳ����������ܵ��ҵ���ѳ�Ϊ�ӷ�﮵�����Ҫ�ĵ��ҵ��֮һ���ڲ��ܽ��跽�棬����ӷ� 20GWh ����﮵�ؿƼ���ҵ��ĿҲӭ����������˾ϣ���������Ϊȫ�����Ĺ�̬����������ء����ද����ض������ 10GWh ����﮵����Ŀ�ڽ���Ŀ���ڹ滮��һ���IJ���������Ԥ�� 2023 ����߽��ﵽ 12GWh �껯���ܡ�

2.3.2 ������Դ

���գ���ɽ����Դ��չ�ɷ�����˾������ 2016 �꣬���п�ԺԺʿ���廪��ѧ�����ϲ����Ŷ����δ��졣��˾��ȫ���̬﮵�ز�ҵ���������ߣ����Ƚ���Ͷ���˹�̬����﮵�ع�ģ�������ߡ�

���չ�̬﮵�ؽ����﮵�صİ�ȫ���⣬���������ܶȸߡ����¡��������������Ի����ŵ㣬��������Դ���������ִ��ܵ�����ɹ�Ӧ�á����չ����������ɿص�֪ʶ��Ȩ��ϵ�����������ר�� 500 �������һ���Ƿ���ר���������Ȩ���� 300 ���

������Դ�������Ʋ�ҵ���֡���˾���ѽ���“����Դ����—��̬﮵��—�Զ���װ��—﮵����Դ�ۺ�����—���гɹ�����—��ҵͶ��”��������ҵ��̬�������������������˳��ں�����ϵ���������ŷֱ��� 2020 ��� 2022��ͨ������ʽ����Ͷ��������Դ��2023 ������������ͨ�����˴������������һ����������Դ��Ͷ�ʲ���������� 27 ��Ԫ�����⣬�������Ż���������Դ��ͬ������̬�������ʵ���ң��ƶ���̬��ز��ϡ���о��ϵͳ�����Ͽ������ӿ��ƽ���̬��ز�Ʒ������װ����

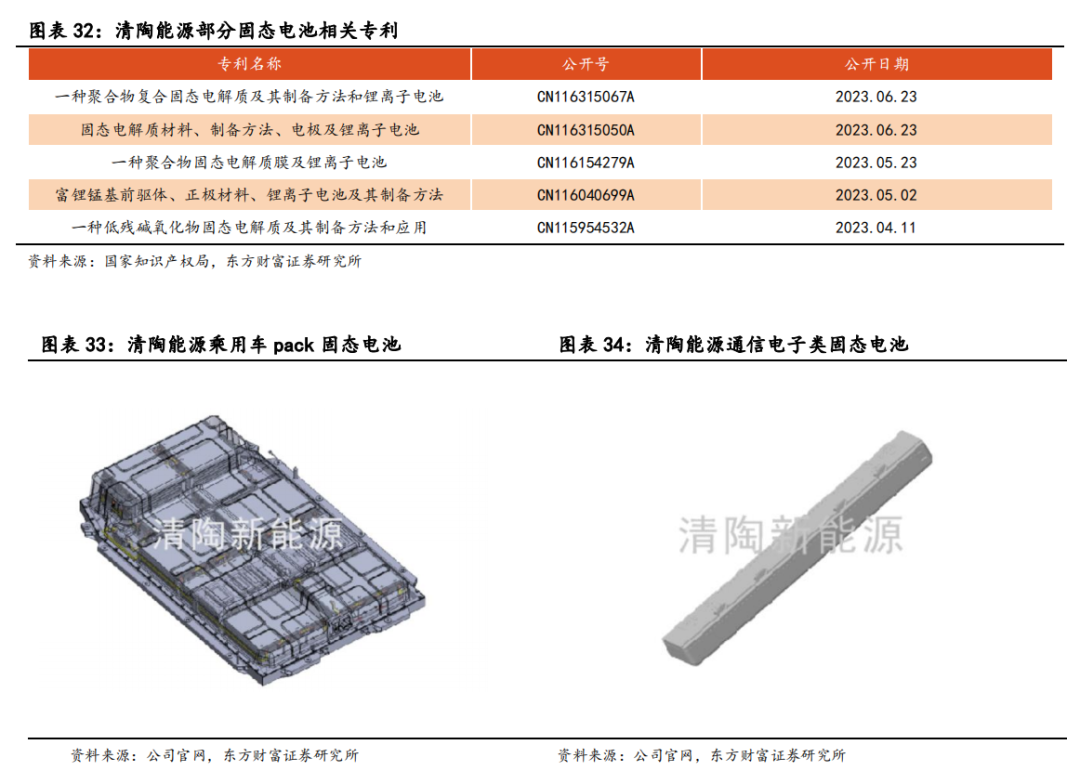

2.3.3 ��������Դ

������������Դ�Ƽ�����˾������ 2016 �ꡣ��˾��һ��רע��ȫ��̬﮵���з���������ӵ��ϵ�к���ר���뼼���Ĺ��Ҹ��¼�����ҵ�����й�����ԺԺʿ����Ȫ���п�Ժ�������о�Ա������ԭ��������Դ�ܹ�������ͬ���죬���й���ѧԺ�����о��������Դʵ���ҹ�̬��ؼ�����Ψһ��ҵ��ƽ̨��

��˾�ں��˵�ز��ϡ���о��ϵͳ������ĸ߾����˲ţ��۽��������ܶȡ��߰�ȫ���߹��ʡ�����������������ȫ��̬��ز�Ʒ����˾Ŀǰ�IJ�Ʒ��Ҫ������ӵ�о���̬���ģ�飬ͨ��ԭʼ����ͻ�����м���ƿ����Ӧ�ø�������Դ��������ģ���ܵ���ҵ����

��˾�������Ʋ�ҵ���֣��ڱ�����ɽ�������������㽭���ݺ�ɽ���Ͳ�ӵ�� 4 ���������ء�2019 �� 3 �£���̬���һ����Ŀ�������Ŀ��Ͷ�� 5 ��Ԫ��һ����ĿͶ�� 1.8 ��Ԫ����Ŀ�ƻ��� 2020 �� 3 ��Ͷ�������ɺ�Ԥ���γ���� 1����ʱ��̬��ص�������ģ��2021 �� 12 �£����ݡ�������������Ŀ�ȵ�Я�ֹ�����̬�����Ϳ���Ĥ��Ŀ����Ͷ�� 13 ��Ԫ��2022 �� 2 �£��������� 100GWH��̬�ص����Ŀ��������Ͷ�� 400 ��Ԫ�����У�һ��Ͷ�� 102 ��Ԫ��ռ�� 550Ķ�������Ϲ�Һ����ʵ�غ�ȫ��̬��� 20GWH����Ŀ����ǩԼ�����꽨�衢����Ͷ����2022 �� 11 �£����ݻ��س��漶��̬������о��ҵ��������Ŀ����˻��س������輰����Ͷ����

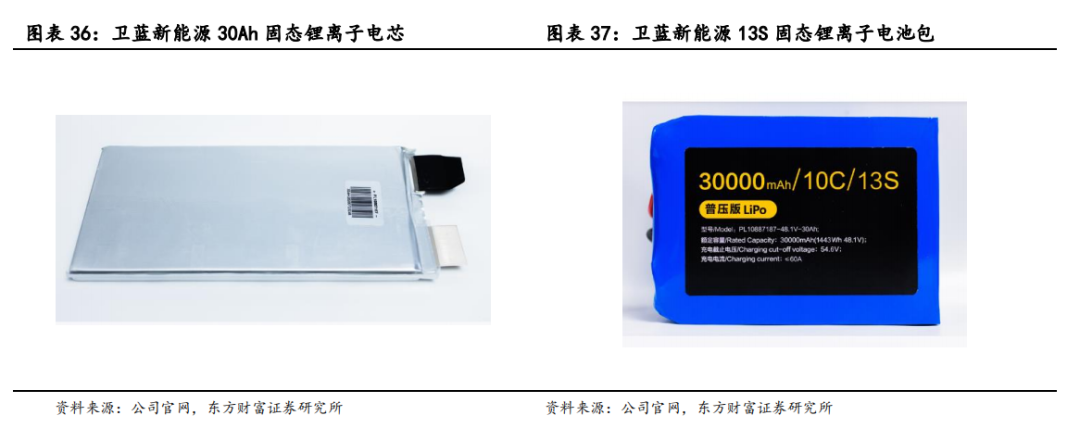

2.3.4 �����߿�

�����߿ƹɷ�����˾������ 2006 �� 5 �£��ǹ��������������Դ������������ӵ�������з������������۵���ҵ֮һ����˾��Ҫ��ƷΪ������﮲��ϼ���о����Ԫ���ϼ���о����������顢��ع���ϵͳ�������͵���顣��Ʒ�㷺Ӧ���ڴ��綯���ó������ó���ר�ó������ͳ�������Դ��������ͬʱΪ���ܵ�վ��ͨѶ��վ���ṩϵͳ���������

��˾Ŀǰ���Ƴ����̬��ز�Ʒ����˾�����ĸ߰�ȫ���̬��أ����������ܶȴ� 360Wh/kg��������̳��� 1000km��ƥ��ͻ�����Ԥ�� 2023 ���������������⣬400Wh/kg ����Ԫ���̬���Ŀǰ��ʵ��������ԭ����Ʒ��Ԥ�� 2025��������������ܶȳ��� 800Wh/L������ 400Wh/kg��ѭ�� 800 �ε�ȫ��̬��ء�

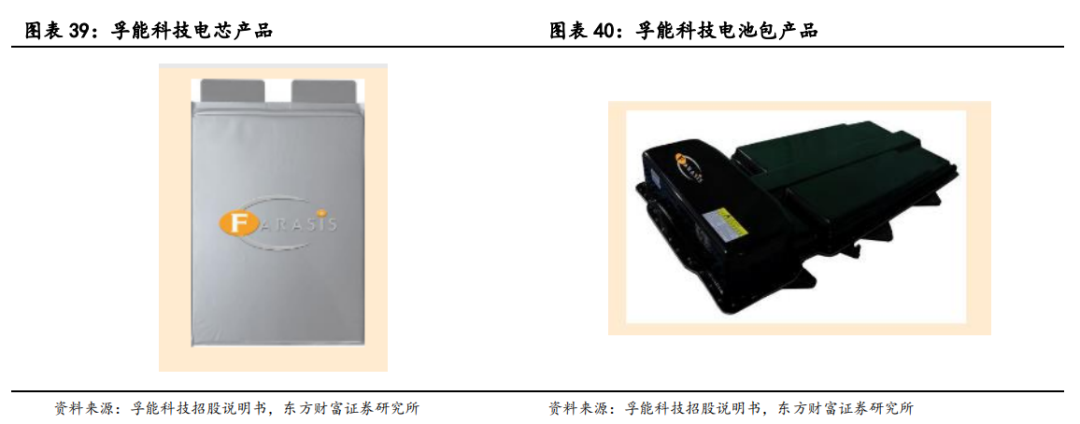

2.3.5 ���ܿƼ�

���ܿƼ������� 2009 �꣬ǰ��Ϊ�������ޡ����ܿƼ�������Դ�����������ϵͳ���弼���������ṩ�̣�Ҳ�Ǹ����ܶ������ϵͳ�������̡���˾�Գ�������һֱרע������Դ��������Ӷ�����ؼ��������ϵͳ���з������������ۣ���Ϊ����Դ����������ҵ�ṩ�������������������Ŀǰ�ѳ�Ϊȫ����Ԫ����������ص������ҵ֮һ��

��˾��ʵ�ְ��̬�����������һ�����̬��ص�����������˵�صİ�ȫ�ԣ�ʹ��ز�Ʒͬʱʵ���˸߰�ȫ���������ܶȡ����ٳ��ͳ�ѭ�����ڱ�֤��Ʒ��ȫ�Ժ������ܶ�ǰ���£���Ʒ���ʱ����֮ǰ�� 42min ���̵� 18min���� 70%����������Ʒ�Ĺ���������ѭ��������>3000 �Σ��������졣

2.3.6 ���ܿƼ�

���ܿƼ��ɷ�����˾��ProLogium Technology�������� 2006 �꣬��һ����Դ���¹�˾����˾רע�ڹ�̬��ص��о������������죬Ϊ�����г��ĵ綯������ҵӦ���ṩ��һ����ؽ��������

��˾�ƻ��ڷ��������Ķؿ̶����½�һ����̬��ع�������˾ϣ���� 2026���ʼ��������Ŀ��Ͷ�ʶ�Ԥ�� 52 ��ŷԪ�����ڼ�����ӵ�� 3000 ��Ա����������

2.3.7 QuantumScape�����ɣ�

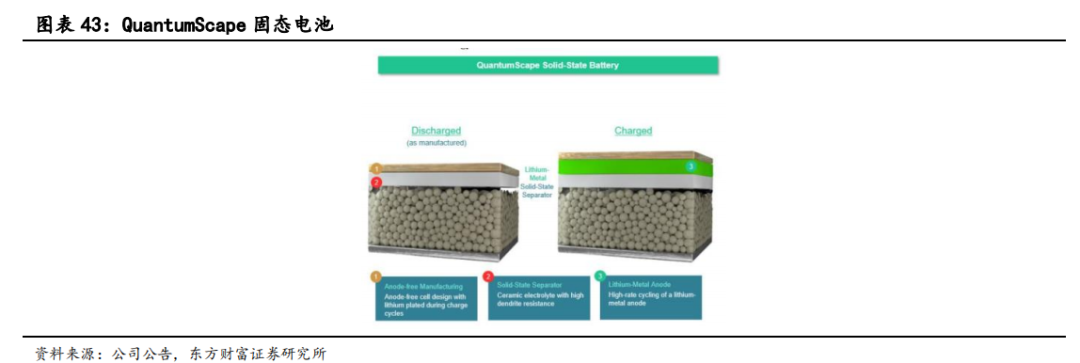

QuantumScape ��˾������ 2010 �꣬һֱרע�ڿ�����̬��ز���ƿ���չ�����칤��,�Խ����ؼ�����ҵ��������������ҵ��ͨ��“������”���,QuantumScape ��̬﮽�����ص���Ʊ�Ŀǰ�ij�������ӵ�ؼ�������ȫ,���ṩ����ij��ʱ�������ѭ��������

2021 �� 7 �£�QuantumScape ��ʼ����ʮ���أ�ȡ����֮ǰ�ĵ�����IJ��ء�QuantumScape ������������ʾ�����̬﮽�������� 15 ���ӵĿ��ٳ�� 400 ��ѭ�����Ա����˳��� 80%�ij�ʼ���������ݹٷ�����Ϣ�������Ѿ������ 500 ��ѭ�������¼���ͻ�ơ�

2.3.8 ��Ŀ�ȵ�

��˾������ 2017 �꣬��һ��רע������ӵ�ظ߶��������������̬����ʡ������ӵ��Ӳ̼�������ɶ��ƻ�ʯī�����Ȳ��ϵ��з������������۵Ĺ��Ҽ����¼�����ҵ����˾�����Ŷ��� 1996 �����ڹ��������ȿ�չ������������ϵĿ���������ר�����֣�������ʮ����������л��ۣ�������һϵ�м������̻����⣬��������Ŀ�ȵ��ɹ�ʵ�ֹ�ģ��������

��˾�����з����º�֪ʶ��Ȩ������Ŀǰ��˾ӵ���������������̬����ʡ�Ӳ̼������ʯī�Ȳ��Ϻ���ר��Ⱥ 200 ��ƪ������ pct ר�� 17 ƪ����˾��־��Ϊȫ��Χ�ھ߱�ǿ����ľ�������ӵ������֪ʶ��Ȩ�ͳ�������������Խ��ز���ƽ̨��ҵ��

��˾���ܲ������š���˾�� 2022 �� 2 �����������ܲ����ز��������������»���ռ��Լ 200 ��Ķ����ȫͶ������ܿɴ� 86000 ��/�ꣻ2022 ���˾�ֱַ��ں����������Ĵ��ɶ�����������һ��������������������ء���˾Ŀǰʵ�ʲ����Ѵ� 45000 ��/�꣬���й���������ϲ��� 12000 ��/�ꡢӲ̼�������ϲ��� 10000 ��/�ꡢ��̬����ʲ��� 3000 ��/�ꡢ�ɶ��ƻ�ʯī�������ϲ��� 20000��/�ꡣ

2.3.9 �����Ƽ�

�����������ϿƼ��ɷ�����˾��Դ��������ҵ��ұ�Ƽ���������˾��һ�������顣��˾�� 2010 ���ڴ�ҵ�����У�������﮵���������Ϊ��Ӫҵ�����е��й���ҵ����˾�������ϲ�Ʒ�㷺Ӧ���ڶ�����С�͡�������������

��˾��ǰհ�Ե����ϵ�ļ�����չ�������и��٣��ڹ�̬﮵��������������ǿ��ս�Բ��֣���Ʒ��ʵ��װ������˾��������������Դ����������Դ��ҵ�����ȵ�ع�Ӧ��ǩ��ս�Ժ���Э�飬��ʵ�ֹ�̬﮵��Ʒ���г���Ӧ�ú�������������˾�����̬���ͷ����ҵ�ڹ�̬�����̬��ؼ�����������̬﮵��������ϲ�Ʒ������ȫ����ܲ��֡����ڼ��ʱ������ȷ��潨��ս�Ժ�������ϵ��

2.3.10 �Ϻ�ϴ��

��˾��Ӫҵ��Ϊˮ�����������Ի�ѧ����Ϊ�������Զ��ƻ��ĸ���ˮ�������ֻ�ѧƷ��������ҵ����Ϊˮ����ҩ����������ͨ����Ϊˮ�������ֻ�ѧƷ��Ϊ�ֶΣ����Զ��ƻ���ˮ�����豸��Ϊ�ͻ��ṩרҵ��ˮ��������˾�� 1994 �� 7 �³��������� 2017 �� 6 �� 1 �����Ϻ�֤ȯ�������ɹ����У���Ʊ����Ϻ�ϴ�ԣ���Ʊ���� 603200��

��˾�����Ϻ��������о������й�̬������з��Ͳ�ҵ������˾���Ϻ��������о����������о�Ա�Ŷ����ϳ�����“��̬����Ƚ��������ϴ���ʵ����”�������������õĹ�̬��ط����Ƚ����ϼ���о����������ع�����Ȩ����ר�����Ƚ��������ƽ���̬��ط����Ƚ����Ϲ�ҵ��������Ƽ��Բ�������Ŀǰ��˾�ڹ�̬����������ѻ���Ȩר�� 2 ���Ϊ����ר�������� 3 ��ר���������롣���⣬��˾�����з��Ľ�չ�;���Ļ��ۣ��ж���ר�������ڳﱸ�����С�

��˾������·�߹�̬����ʲ�������ָ��������ҵ�����ƻ����������ʽ�Ͷ������Ϊ 50 ��/��������ߡ����������о�Ա�Ŷӵ��з�����˾��������·�߹�̬����ʲ��ϽϹ���ͬ���Ʒ�����������ӵ絼�ʸ��ߡ���Ʒ������С�����ƣ��������ӵ絼�ʴﵽ�� 1.52×10-3 S/cm����������Ϊ 197nm����������Ϊ 143nm����˾���й�̬����ʲ��� 1 ��/�꣬Ŀǰ��ʵ�� 5um��3um��500nm ��200nm ������Ʒ�������������ƽ� 100nm ����Ʒ�������̺�ˮ�����Բ�Ʒ���о���ͬʱ���������������Ʒ������ 3kg �������� 5kg ���������ƽ� 10kg �����Բ���������˾�ƻ��������ʽ�Ͷ�� 50 �ֹ�̬����������ߡ����ع滮����̬����������߽�����Ԥ�� 2 �꣬������Ӫ�ں��̬����ʲ����ڵ� 1-4 ��ֱ�ﵽ������������� 10%��20%��30%�� 60%�������꿪ʼ��ȫ�������������� 50 ��/���̬����ʲ��ܣ�Ԥ��ÿ�꽫���� 1.5 ��Ԫ����Ӫ�ա�

2.3.11 ������̬��ز�ҵ�����β�����ҵ

�����𡢶����ҵ�������²ĵ���ҵ���ڲ�ҵ�����ν����˲��֡�������˾���̬��о����̬������ѽ����������飬��̬������ѳ���Ʒ�������ڲ�����Σ���̼�������Ͻ���С�ԽΣ��ѳ���Ʒ�������ڲ�����Ρ������ҵ����ר�ŵļ����з�С�飬�����Ӵ�Ӧ���ڹ�̬��ص���ʵĶ�����ﯲ�Ʒ�ļ����з���Ͷ�룬����о�������Դ�����õĸ�����������ﯼ����о��ȡ������²��������������ڽ��� 10 ������Ȼ����Ŀ(һ�� 2 ���)����Ͷ����

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������������ȫ��̬��أ��ܽ�����ڵ��������ǣ�

2024-05-27 10:49 -

2024﮵�����б���

2024-05-24 18:59 -

��̬�����һ��������ƭ�֡��������������룿

2024-05-23 13:20 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������������ȫ��̬��أ��ܽ�����ڵ��������ǣ�

2024-05-27 10:49 -

2024﮵�����б���

2024-05-24 18:59 -

��̬�����һ��������ƭ�֡��������������룿

2024-05-23 13:20 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�