�ܼ��ո����ʱ��������ӵ���ȶȲ�һ��

ʱ��:2023-08-31 08:19��Դ:������������ ����:������

���:

��

�����ϰ���̼��﮼۸�Ļ��䣬��һ���̶�������������������ijɱ����ƣ����Ǵ��ʱ��г��ķ�������������������������ȶȲ���������

�ݸ�����������ȫͳ�ƣ����������������ӵ��������¶�����������Ѿ���36���漰20��ҹ�˾�����н��չ�ȥ���������ڣ���ҵ�ھ���¶��8�����ʣ�������ǧ����Ԫ���ȡ�����2020�꣬�����ӵ����������������������5��

�ⱳ����Ҫ���ƶ�����֮һ�����г����������ӵ�ص�ʵ��������������

���й������ӵ����ҵ��չ��Ƥ�飨2023�꣩����ʾ��2023�꣬ȫ��Ͷ���������ӵ��ר�ò����Ѵ�10GWh�����2022���������8GWh��Ԥ��2023����������ﵽ39.7GWh���Ƶ��ҵ�������Ȳ����������÷�չ̬��֮�С�

����ҵ���ձ��Ͽɵ�����ʱ�����ٽ���Ͷ����Խ��Խ���硣�����ʱ��ķ��ӿ�룬Ҳ����Ѱ�������ӵ��������һ�����ܳ��ֵ�“����ʱ��”��

�Ƶ��վ�Ϸ��

̸�������ӵ�أ�ҵ�粻�ɱ���Ὣ����﮵�ؽ��жԱȡ������ϣ������ӵ�غ�﮵�ع���ԭ���dz����ƣ��з���ʱ��Ҳ��࣬����������80�����ʼ��չ�������������߲��ϱ��������Բ��죬�����ӵ����ǰ���ɹۣ�����Ʒ����һֱ���Գ��죬����ϳ�������﮵��ԶԶ˦������ֱ��2015�꣬�����ӵ�ز�ҵ����ͷ�ŵ��Գ��֡�

��ҵ���ձ鿴����Ӱ�������ӵ�ز�ҵ�����̵���Ҫ���أ�����������·��ѡ���ϵķ��磬�û���Ҳֱ�Ӿ����˵�������ܶȡ���ȫ�ԡ�ѭ�����������ܡ�

Ŀǰ�����ϰ��������ӵ����ص����������У���Ҫ�γ�������·��——��״�����������������³ʿ���������߸������ӣ�Ҳ����������ҵ���в��֡�

��״���������������ܶȣ����ڳ�ʪ�������ȶ��Խϲ��³ʿ������ͳɱ����߱���������ѭ���ȶ��Ժ�ѹʵ�ܶȶ�ƫ�ͣ�������������ѭ����������Ҳ���е����ӵ����ʺ͵ͱ�������ȱ�㡣

�������������ӵ�ر�����Ϊ��﮵�ص��油��������ȡ��Ʒ���������������ԭ��

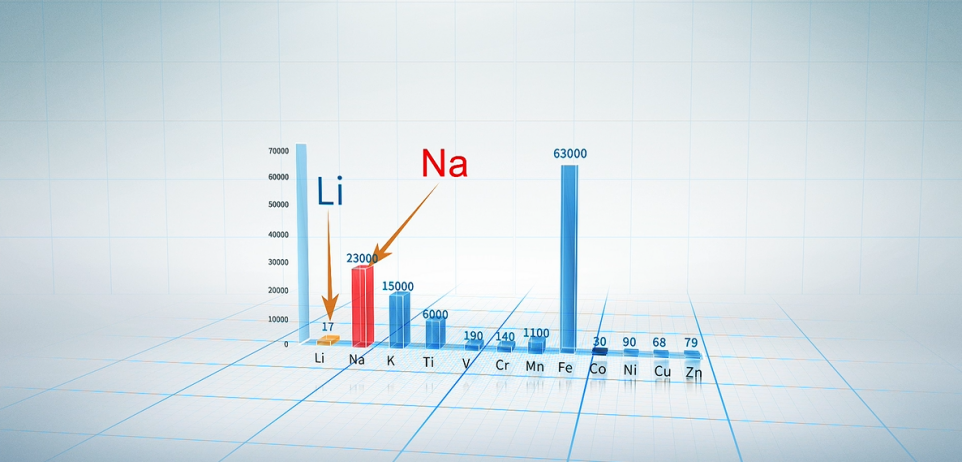

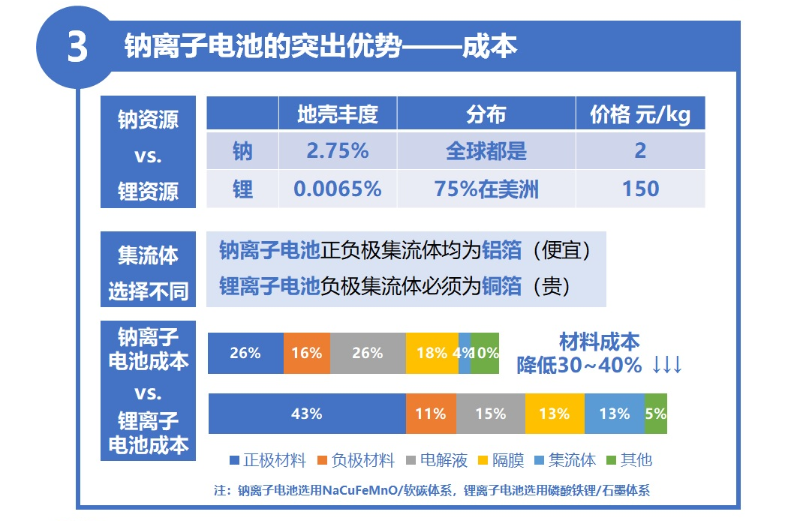

һ������Դ�����ϣ����Դ��ȫ��ֲ�������ϡ�٣��ڵؿ����Ԫ�صĺ�����Ϊ0.0065%������ܴ�����Ҫ�����ں��⣬�ⲻ������ԭ���ϻ�ȡ�ɱ�������ڶ�����ڸ߶������ԣ��Ҳ��ų�δ������������ȱ��Σ����

ͼԴ���пƺ���

�෴�ģ��ƿ��ڵؿ��еĴ���ռ�ȸߴ�2.64%������ȫ��ֲ��㷺��ԭ���Ϲ�Ӧ�ɿ������·ŵ��������죬��ȫ�Ըߣ������ҳɱ��ͣ���������ӵ��30%-40%�ijɱ����ƴﵽ﮵��70%�����ܡ�

����﮵�ػ����Ѷȴ�ҵ����ʿֱ�ԣ���������ر��ϳ����٣���ô���ܻ�����µ���Ⱦ����Զ��ԣ������ӵ�صĻ��պ������ù��̸�Ϊ������

����2015��֮����������Դ��������������������2021�꿪ʼ������������ڡ�﮵������Ӧ�������﮼۵���������ҵ�ɱ�ѹ�������ظ���

ͼԴ���пƺ���

�������֣��Ը����������ӵ�ؼ��ٷ�չ��“�ɳ�֮��”����ֱ�ӱ�����“̨ǰ”����Ȼ�ڴ˹����У�Ҳ�벻����ҵ����ҵ��������

������Ŀ����½������

��2021������ʱ��������һ�������ӵ�أ�160Wh/kg�ĵ�о���������ܶ�ֱ��������﮿�ʼ���������߳����������ӵ�ر���·�Ƽ���ҵ���ʱ�“����”����ҵ��չҲ������“����”������ĿͶ�ʡ����֡��з�����������Ͷ����������ҵ�������ڽ�չ�����ݱ��

������֤ȯ�б��������ֽΣ������߿ơ��䳲��Դ����γ��ܡ����������ҵ�����з��ͼ��������Σ����ܿƼ�����������Դ���ٴ��ɷݵȹ�˾����С�ԽΣ�������Դ��ͬ�˻��������տƼ���������Դ��Ϊ����Դ�Ƚ������ԽΣ�����ʱ�������Ĵ��������Դ��ά�Ƽ��������ܿƼ������������ֳ��ڣ�������ȷ�IJ��ܹ滮���пƺ��ɡ������ɷ��Լ������Ƚ�չ��죬Ŀǰ��ʵ�ֲ�Ʒ���ߡ�

��Ͻ�����ع�˾�Ķ�����¶�������ӵ�ز�ҵ��ʱ������ڲ������١�

��7���������������ء����տƼ����������������ɷݺ���·ͨ����̹�������ض��������ǽ���������������

����7�£����������̹�����Դ����Ƶ����ս�Ժ�������ͬ���г������£��̹�����Դ�����Ȳɹ��������Ƶ���������ϣ�Ԥ�ƹ�����ԼΪ1��-1.5���/�ꡣֵ��һ����ǣ�������6�»��������̹�����Դ��ʹ�����ʡ�

������Դ�����ൺ�����عɼ���ǩ��5MW/10MWh�����Ӵ��ܵ�վʾ����Ŀ����Э�飬��־���������ӵ�о��ʽ�����г��������ģ����ҵӦ�ýΡ����տƼ��ع��ӹ�˾�����Ƶ����ijȫ��֪�������������̵Ĺ�Ӧ����ϵ��������ӹ�˾�Ķ�����Ϊ���ṩӦ���ڳ��ó�����������ӵ�ز�Ʒ��

8�£��������Ͷ������ƽ̨��ʾ����˾�����ӵ��Ŀǰ���ڲ������пͻ���װ�����á������ɷ�ȫ�����������ӵ�ص綯���ֳ�Ҳ��ʽ������ҵ��Ӧ����ء�

���⣬���������ؿع��ӹ�˾���Ĵ��������Դ���5GWh����ӵ��/�����ӵ�غ�����������ԴҲ����̨��Ƽ���������������ɹ�������200������1�������ӵ�ذ��ȡ���Ϥ��������Դ����ȫ���綯������������ǰ�е�������ҵǩ��ս�Ժ������������ۼ���������5GWh��

ͼԴ��������Դ

���Ŷ��������ƣ����������Ŀ�Ѿ��������ܼ���أ�ҵ��Ԥ��2023�������ӵ����ز��ܽ�����10GWh����2030�������ӵ�ص�ʵ�ʳ��������ﵽ347.0GWh���Ա�ȥ����ҵ��������Ϊ0.2GWh���ң�������

��ӹ���ɣ������ӵ���Ѿ����˲�ҵ����ʱ��㡣

ֵ��һ����ǣ���7���ɹ��Ų�����ӵ�ؼ����Ʋ�Ʒ�������顢�йش崢�ܲ�ҵ����������֯�ٰ��ȫ�����������ӵ�ز�Ʒ������У�����20����ҵ�Ƶ�ز�Ʒ���������������17��ͨ���������䳲��Դ���пƺ��ơ�������Դ������о�ܡ����ϵ�ء��������ܵȽ���������

���Ӳ���������������������ӵ�����������֡�ͨ���������Ƶ��ƽ�������ܶ�Ϊ104.1Wh/kg��������ߵ�4�ҹ�˾��120Wh/kg��130Wh/kg�����������﮵��150Wh/kg�������ܶ��Դ���һ����࣬������Ǧ����Լ30Wh/kg�����ܶȵ�3��4����

���⣬ͨ���������Ƶ���ڹ���硢���·ŵ����ܵȷ���IJ�����������﮵�أ������ʵ����������У������ӵ��ͨ���ʽӽ�60%��������ӵ�ش���ͨ����

��С�����г��������ܡ����ó�������

�����Ŷ������“��”ʱ���Ų��������������ӵ�ص�Ӧ�ó���Ҳ����ø��Ӷ�Ԫ����

�Ӹ�����ҵ����¶�Ķ���������Ŀǰ�����ӵ����ҪӦ���ڶ������ܶ�Ҫ����Խϵ͵ĵ綯���ֳ������ٳ���С�����г��������������г���չӦ�ÿռ䡣��ֵ��ע����ǣ������⼸�꣬���ó�����������ӵ�ص���ȤҲ������������

“�ؼ�ԭ���������ӵ�ؼ������Ͻ������������Ƶ���ڳ��ó������Ӧ��ǰ����”�������ʾ��“��������Ŀǰ���һ�����ʵ�����ݣ���ʵ���Ҳ��Ե������Ĺ���������Ҫ�ϳ������ڡ�”

���£������ӵ��“�ϳ�”�綯����Ҳ��Ϊ��ҵһ����Ʃ�磬˼�����Դ���пƺ������ϴ������ҵ��̨�����ӵ�����鳵��2�¹������ࣻ����ʱ��4�����������ӵ�ؽ�����������ͣ�Ԥ���ļ������У����ǵ������ӵ��Ҳ���ڽ����°��������ϳ������س��ͻ�Ϊ��Ÿ���³������Ȳ��������Ӻ���﮵�ػ�װ�ķ�����

ͼԴ������ʱ��

��Ȼ���������ܶ�Ҫ��ϸߵij��ó������������ӵ�ػ�ԶԶû�дﵽ���ģ�����ϳ��ij̶ȣ���Ҳ��һ����������ʵ��

���ͬʱ�����ڲ�ҵ�����ڵ������ӵ�أ�����·�ߺ��г���λ������ȷ���ɱ��ۺ�����Ҳδ����ȫչ�֡�����������﮼۵Ļ��䣬ij�̶ֳ���Ҳ�ڳ���������ӵ�صIJ�ҵ�����ȡ�

����Ҳ̹�ԣ������ӵ�ؽ���������Ҫԭ����ʵ���dzɱ���“��ν�IJ�ҵ�������ʾ��ǿ��Ƴɱ���������Լ�Ƶ�أ���ҵ��������ԭ�����Ƶ�����﮵����˵�ɱ�̫�ߡ�”

����������ҵ����ʿ��Ϊ2025������ܹ��ﵽ�����ӵ�ؽ�����Ч��ʱ��ڵ㡣

�пƺ����ܾ�����������ǰ�ͱ�ʾ���Ƶ�ص�ǰ�����ڲ�ҵ����ʵʩ�Σ�Ԥ��2026�꿪ʼ�����ҵ������Σ�2030���Ƶ����ҵ�����뵽��ҵ���ջ��ڣ����γ�TWh��ģ��ҵ��

������Ŀǰ��ҵ��������Ƶ�﮵�أ����ǽŲ�����“���”�������ӵ�أ������ų����ǣ���Ǭ��δ��������Դ�г�������“DZ����”����������������һ�����ơ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

���ܽ����ؼ�һ�������ܴ���ӭ�����ܼ������������й�˾һ��

2023-07-03 09:55 -

5800�����ʱ���﮵�س��������˼�������ðͷ

2023-06-07 10:49 -

����֤ȯ��������Ŀ�ܼ����������ܿ���10����ٳɳ���ҵ����

2023-03-10 09:56 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 10:11 -

ȼ�ϵ�ز�ҵ�������������ֵ�����ʶ�ͬ���߸�

2022-12-17 14:33 -

��������������ҵ�������ҵ��������˭ӯ��������ǿ ˭�������� ˭�����ʽ����ԣ��

2022-11-09 17:46 -

2022���й���ȼ�ϵ���г���ģ��Ͷ�������Ԥ�����

2022-09-16 08:29 -

﮵�Ͷ���ȳ���ӿ ��ҵ����Ȩ���ʴ��¸�

2022-09-14 08:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

���ܽ����ؼ�һ�������ܴ���ӭ�����ܼ������������й�˾һ��

2023-07-03 09:55 -

5800�����ʱ���﮵�س��������˼�������ðͷ

2023-06-07 10:49 -

����֤ȯ��������Ŀ�ܼ����������ܿ���10����ٳɳ���ҵ����

2023-03-10 09:56 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 10:11 -

ȼ�ϵ�ز�ҵ�������������ֵ�����ʶ�ͬ���߸�

2022-12-17 14:33 -

��������������ҵ�������ҵ��������˭ӯ��������ǿ ˭�������� ˭�����ʽ����ԣ��

2022-11-09 17:46

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�