����Դ��ز�ҵ��չ״������ó��������ҵ�ṹ

���Ĵ�����Դ�����ҵ��չ��״��������ϸ���ʵ�ʣ���������Դ�����ҵ��ó���������ʷ��ռ���ҵ�ṹ���������������ҵ��չ�ĽǶ������ؽ��顣

��ȫ��˫̼�����£�����Դ��ҵ���뱬��ʽ�����Σ��ҹ�����Դ��ز�ҵҲ���չ��ȫ���г�ռ���ʲ�����ߡ��Դˣ��ӹ��ʹ���˫ѭ�����ӽ�̽������Դ��ز�ҵ��չ״������������ó��������ҵ�ṹ��������Ҫ����ʵ���塣

һ���ҹ�����Դ��ز�ҵ��չ�ſ�

��һ������Դ��ز�ҵ��չѸ�٣��ۺϾ������Ƴ���

���������ҹ�����Դ��ز�ҵ��չѸ�ͣ�Ŀǰ�ѳ����γɲ��ܹ�ģ���ȡ���������ͻ���IJ�ҵ����ϵ����ͳ�ƣ�2021��ȫ�������װ�����ﵽ296.8 GWh��ͬ������102.2%�����У��ҹ��������װ�����ߴ�154.5 GWh��ͬ������142.8%��ռȫ��ı��س�50%�����ܷ��棬2021��ȫ����������װ��13 GW��������������Դ��صĵ绯ѧ����ռ����ߣ���57%��“��ɫ����”��Ϊ�������������ݹ�����Դ�𱨸棬�ҹ���﮵�ز���ռȫ���3/4������һ���ﮡ��ܡ�ʯī�ӹ��;����������й���

���߷��棬�ҹ�“ʮ����”�滮������۽��²��ϡ�����Դ������ս�����˲�ҵ��ͻ������Դ�����߰�ȫ������صȹؼ����������Ķ�ʮ����������������ƽ�̼���̼�кͣ��ƶ���Դ����̼��Ч���ã��ƽ���ҵ����������ͨ����������̼ת�ͣ�Ϊ�ӿ췢չ����Դ��ص���ɫ��̼��ҵ���ٽ���ҵת�ͷ�չָ���˷���

��������ز�ҵ���жȿ�����������ģЧӦ����

��������Դ��ز�ҵ��չ���������ƶ���Χ��ͷ����ҵ������Դ��ز�ҵ��ȺЧӦ��ģЧӦ���������֡�������λ�������������г�����Դ�������ҹ�����Դ��ز�����Ҫ�ֲ��ڻ��������������������л�������ռ�ȳ�60%�����Ĵ����ຣ�����ص����ϵ����������зḻ�Ŀ����Դ���ϵ͵��Ͷ����ɱ������ƣ��������ٽϿ죬���γ�������Դ��ز�ҵ���ļ�Ⱥ��

���г��ݶ�Ͳ�����������ͷ��ҵ�г��ݶ��Ȳ���������������ֽϸ��жȣ�����Э���Ƶ�����������ع�Ӧ��������ʾ��ȫ����Ч������Դ��ع�Ӧ��ҵ��5��ǰ��200��Ҽ��ٵ�Ŀǰ��48�ң�ǰ3��ǰ5��ǰ10��ҵ���г����жȣ��ֱ�ﵽ76.6%��83.9%��94.4%�����У�����ʱ�������ǵϡ��д��º��������߿ơ���γ��ܵ�TOP5��ҵ��������ǿ��ҵ�ָ��Ƿ�Χ�Ϲ㣬�������������ļƻ����Ҳ�������Ѹ�١�Ԥ�Ƶ�2025�꣬����ʱ�����ܹ滮Ϊ839 GWh�����ǵϲ��ܹ滮��600 GWh���д��º����ܹ滮Ϊ500 GWh��

��������ҵ����ȫ�֣�����ȫ���ҵ����ϵ

���Ź�������Դ��ز�ҵ�����Ӿ缰�����г������ģ��������Դ�����ҵ����ͨ����Ʒ���ڡ����⽨���ȷ�ʽ�ӿ캣�Ⲽ�֡�����������ʾ��2022��1~9�£��ҹ�﮵���ۼƳ��ڴ�349.11����Ԫ���ѳ���2021�ꡣ�ڳ���������ͬʱ������Դ�����ҵ��һ������ȫ����������ʱ����Զ�������������߿Ƶ�ͷ����ҵ���ں��Ⲽ�ֵ�ع�������1�������⣬��ز�ҵ����ҵҲ�ڼ��ٵ�½�����ʱ��г���2022�������������߿ơ��������11��﮵��ҵ����ҵ�������о���GDR��ȫ�����ƾ֤�������������������С�

��������ʡ��ó��������ʷ��շ���

��һ����ó��������

1.�����ڼ�����ó����֧����������5���Ծ��Ϊ�������ڵ�һ��Ʒ��

2018—2021�꣬����ʡ����Դ�����ҵ���ڶ���16.1����Ԫ����79.1����Ԫ���������69.1%�����ڶ���6.1����Ԫ����10.2����Ԫ���������18.5%��2022�꣬����Դ�����ҵ����161.6����Ԫ��ͬ������104.6%������9.8����Ԫ��ͬ���½�4.2%�����ֳ���Ϊ��������Ϊ����ó�����������г��ڱ���10%��5���Ծ��Ϊ���ڵ�һ��Ʒ�ࣨͼ1����

ͼ1 ����Դ�����ҵ�����ڼ�����ó����֧��� ��Դ���л�Ժ

ͼ1 ����Դ�����ҵ�����ڼ�����ó����֧��� ��Դ���л�Ժ

ͼ1 ����Դ�����ҵ�����ڼ�����ó����֧����ӻ���ó����֧�����������Դ�����ҵ������֧��������ڶ�ͬ��������2022�����ó����֧�ܶ�151.8����Ԫ��ͬ������55.6%��ͼ1����

2.���ڳ��ֶ����͵��Ϊ���������͵�ء������͵����ͷ������̬��

����Դ�����ҵ�����Զ����͵�ء������͵�ء������͵��Ϊ����������Ϊ�������У������͵�س���ռ�ȴ�45%�������͵�س���ռ�ȴ�24%�����⣬�����͵����Ҫ�����ֻ���ƽ����Եȣ�����ռ��Ϊ24%���봢���͵�س�����ͷ������ͼ2����

ͼ2 ����Դ�����ҵ�����ڲ�Ʒ�ṹ ��Դ���л�Ժ

ͼ2 ����Դ�����ҵ�����ڲ�Ʒ�ṹ ��Դ���л�Ժ

3.ŷ�ޡ�����������Դ�����Ҫ�����г����������պ�����Ҫԭ���Ϲ�Ӧ��

�ӹ����Ͽ�������Դ�����ҵ��Ҫ������ŷ�ޡ������������ǵȵأ����У��Ե¹�����ռ��20%������������ռ��17%��λ�е�1����2�����ڷ��棬����Դ�����ҵ������Ҫ���������ޡ������ǵȵأ����У�������̼��﮵���Ҫ��Դ��������ռ�ȴ�35%�����Ժ������ձ����ڵ�ԭ������ҪΪ��Ĥ�ͼ̵�������2����

��2 ����Դ�����ҵǰʮ��ó��� ��Դ���л�Ժ

��2 ����Դ�����ҵǰʮ��ó��� ��Դ���л�Ժ

���������ʷ��շ���

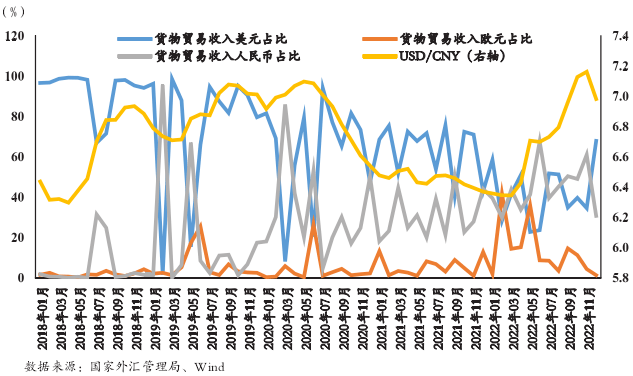

1.�����������Ԫ������ҡ�ŷԪΪ�������������ռ���Ȳ�����

��Ԫ������ҡ�ŷԪ������Դ�����ҵ����Ҫ������֣�2018—2021�꣬����Դ�����ҵ����ó�羳�����У�����ҽ���ռ����5%������29%�����γ�ͨ���羳����ҹ�ܻ��ʷ��յĽ���ģʽ��ŷԪռ����2%������6%����Ԫռ����93%����65%������Ԫ������������͡�

2.���׳��ֻ��ʷ���������������������һ��ʵ�����ֵ���ֵ

2022������������Դ�����ҵó�������������ռ����������������ҡ���Ԫ��ŷԪռ��ԼΪ44%��44%��12%�����У�����ҽ���ռ�Ƚ�2021������Լ15���ٷֵ㣬���ֳ���ǿ�Ļ��ʷ�������������ͼ3������ҵ��������һ��ʵ�����ֵ���ֵ���������ÿ羳����ң�������һ������Ԫ����ռ������֧������ԭ��������Ŀ��

ͼ3 ����Դ�����ҵ����ó���������ռ������ʱ䶯 ��Դ���л�Ժ

ͼ3 ����Դ�����ҵ����ó���������ռ������ʱ䶯 ��Դ���л�Ժ

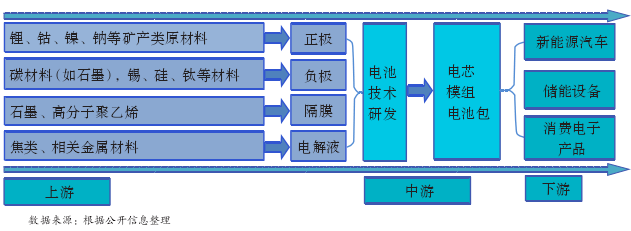

����˫ѭ���ӽǵIJ�ҵ����������

����Դ��ز�ҵ����20��ķ�չ�����γ�һ��רҵ���̶ȸߡ��ֹ������IJ�ҵ����ϵ����ҵ�����ΰ��������ܡ��͡������ơ�﮺�ʯī�ȸ�����ԭ���ϵĿ��ɣ��Լ������������Һ����Ĥ�ļӹ����������������������Դ��ص��з������죻������Ҫ�ǵ��������Դ�����������豸�����ѵ��Ӳ�Ʒ�������Ӧ�ã�ͼ4����

ͼ4 ����Դ��ز�ҵ���������θſ� ��Դ���л�Ժ

ͼ4 ����Դ��ز�ҵ���������θſ� ��Դ���л�Ժ

��һ�����λ��ھ����������ƣ���ԭ���ϴ����������ڣ���ҵ������һ�����ⲿ������

���ε��������϶Ե�ص������ܶȼ���ȫ�����������ã�ռ��ز��ϳɱ���30%��40%��Ŀǰ���ҹ��ѳ�Ϊȫ��������������������أ�2021���ҹ�﮵���������ϳ�����90��֣�ȫ��ռ��Լ75%�����εĸ���������ҪӰ����Ч�ʡ�ѭ�����ܵȣ�Լռ��ز��ϳɱ���18%��2021���ҹ�﮵�ظ������ϳ�����81.6��֣�ȫ��ռ�ȳ�90%�����⣬2021���ҹ�﮵�ص��Һ����Ĥ�������ֱ�Ϊ50.7��ֺ�78��ƽ���ף�ȫ��ռ�Ⱦ���50%�������Ͽ����ҹ�������Դ������λ��ھ��нϴ���������ơ�

Ȼ��������Դ�������ԭ���Ͼ������Ե���Դ���ԡ��ҹ�ﮡ��ܡ����ȿ����Դ��Ҫ�ֲ����Ĵ����ຣ�����صȵأ���Ⱥ������ʿ����Դ��������Ʒ�ʲ��ߡ���ȡ�Ѷȴ�����ƣ����ԭ����������������ڣ���ҵ������һ�����ⲿ�����ԡ����磬���Դ��Ҫ�ֲ��ڰĴ����ǡ�����͢��������������������Ԫ﮵�����������Դ���зֲ��ڷ��ĸչ����𣩵������ݺ���ͳ�ƣ��ҹ����ڵ�﮿�������Ʒ�У��оų��������Ĵ����Ǽ��������ҡ�

���������ε���з�����������Ӧ�þ��м������ƣ����������ڿ��ٱ���У�δ�����������Դ治ȷ����

Ŀǰ���ҹ�����Դ�����ҵ�������з�Ϊ����������ʱ��Ϊ���������¡��¹�Ľ��������з����ģ�ӵ���з�������Ա��5 000�������յ�غ��ļ�����

���У�����Դ���������г�����̼�ŷŹ������Ϻ��û��˲������ȵIJ��ϼӴ������������������ҵ¹���Ӣ������������䡢Ų���ȹ�Ҳ����2030—2040��½������ȼ�ͳ���������Դ��Ԥ�⣬2030��ȫ�������������������3 500 Gwh����2030�꣬Ԥ��40%��﮵�����������й��������豸���棬2021��ȫ����������װ���У�﮵�ش���ռ�ȴ�57%����Խ��ͳ�ij�ˮ���ܣ���Ϊ�����豸����ѡ����������ŷ��̼��˰����ͨ������ŷ���µ�ط��桷������������ྺ��������ͨ��������Դ��ز�ҵ��̼��Ϊ��ʶ���Ӵ������£�̽��ʵ�ֲ�ҵ���ܻ����������ڵ���̼�ŷţ�����Ϊ�ҹ�����Դ�����ҵת�ͷ�չ����Ҫ������ˣ��������Ͽ���δ������Դ��ز�ҵ�Ĺ������г���չDZ����Ȼ��

�������Ͽ���Ŀǰ�г�������������Դ�����Ҫ��������﮵�غ���Ԫ﮵�ء����У�������﮵�ؾ��гɱ��͡�ѭ������������ȫ�Ըߵ��ص㣬��Ԫ﮵����������С�������ܶȴ���ص㡣���ŵ绯ѧ�����Ľ�������£������ӵ�ء���ȼ�ϵ�ص�Ҳ�������������δ��10~20���ڴ��ģ���û�Ӧ�á���ˣ��������Ͽ�������Դ��ؼ��������ڿ��ٱ���У�δ���ҹ��ܷ��������“���г��ݶ�”��“�߳�������”�Դ��ڲ�ȷ���ԡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�