�������ʱ����ռ�ʱ�������ص����Ӻ�����

ʱ��:2023-06-21 10:15��Դ:��ֵ�۲� ����:��̶

���:

��

“5������ʱ���ڹ��ڵ��г��ݶ������41.31%����ͬ�ȼ���4.54���ٷֵ㡣”

“����ʱ����ռ�ʻ���40%”……

ÿһ�ζ�������¶����ݵĹ������������г������ҽ���������ųԹ�Ⱥ�ڿ�Ϸ����̬������ʱ��ע�����г��ľ۽��㡣

����ֵ��ǣ�������ʱ����ռ������ʱ��������������ȣ������ݶ��»�ʱ����˥������ȴ������������Ϊ����ռ�ʽ���һ·�»���

��һƬ�������У���Ҫһ���侲������˼����

01

��ȷ�����ռ��

��Է����ӵ���ҵ��ᣬ����ֻ�DZ���������ԭ����Ǹ�����

�������οͻ���ȫ��ֲ�����س��̵IJ�ͬ��ҵģʽ�ȵ����أ����µĶ������װ���������ܵ���������Ŷ����ֱ������¶����������кͷ���ijһ����ҵ�ľ����������������ۣ��������ܳ������ر�������ֻ���

����������˹���ij���Ӱ�죬����ʱ����װ�������ּ��ڲ�������˹���Ϻ������ڼ��ȳ��ڷ������ڣ����ڼ���ĩ�����������г�����ˣ���Ϊ�������̣�����ʱ��������ռ����ÿ������ĩ�����߸ߣ���������ν��“һ·����”������Щ“�г��ݶ�”������ʧ�����Ǽ��㵽����Ĵ������С�

��Ҳ�ͽ����ˣ�����ʱ��4�µ���ռ�ʱȽϵͣ�Ϊ40.83%������5�·ݣ�����11.67GWh�ij��������»ص�41.31%��

��ʵ��������������ʱ����ռ�ʶ�ά�����ij����ϣ����κ�һ���߶��г����������е�����������ռ��ˮƽ�Ѿ����൱“����”�����֡�

������˹����Ӱ�죬�¶ȳ���С�������������⡣һЩ����ָ������ռ�ʽ�һ·�»�����40%��ʵ���Dz������“֪��Ȼ��֪������Ȼ”�����Թ�����ϡ�

��Ȼ�����ڱ��ǵ����������ı���ʽ�������Բ������ı��ǵϵ����ռ������������ʱ�������½������ֽ����������“����”����֮ǰ�ǰ�ǿ�ơ�

�����ǵϵ�“�Թ�ģʽ”������ʱ�������ҡ�������ȴ�ֱһ�廯����Ÿ��ܿ۵����ֳ���ҵ���г���������

�۳����ǵϵ�غ�������������ʱ������ռ�ʶ��ǵ�һ���ҳ���һ·�߸ߵ�̬�ƣ�5�·ݣ��۱Ⱥ����ռ��Ϊ59.7%��ͬ�ȡ�����������0.9��2.1���ٷֵ㣻ǰ5�¸��Ǹߴ�61.8%���ۼ�ͬ��Ҳ������1���ٷֵ㡣

�߶˲�Ʒ����ҵʵ���ĺ������ԣ���ƴ����“��������”�����ֵ��Ǹ��ߵļ�����ۡ�

2022��6�£����ص�����CTP��������������ʽ����������һ����������ص�ȫ�������������009��ʽ������

��ƫ�߶˵���Ԫ����г���5�·ݣ�����ʱ��һ�Ҿ�ռ����63.9%��ͬ������12.2���ٷֵ㣬����Ҳ������7.7���ٷֵ㣻1-5�£���ռ����Ҳ�ߴ�61.2%���ۼ�����10.5���ٷֵ㡣���Լ��ã�����ʱ���ڸ߶��г������Ʒdz����ԣ������ż����ĵ��������������������ƽ��᳤�ڳ�����

������оƬ���������̨���磬ƾ�輼�����ƣ�̨����ǿ��ռ��60%���ϵ��г��ݶ��Ӫ�ռ��㣩�����Ǽ�������3nm�������Ƴ̹��գ�Ӣΰ��AIоƬ��ƻ����AMD��Ӣ�ض��ȶ���������̨���硣

��ȹ����г��������г����ʱ�����Ӫ����������ȫ���ۺ�ʵ���Ľ�����Ҫ֪����ŷ���ȷ���������似���롢��ȫ��Ҫ���Ͽ����Һ���û�м۸�ս���й���ҵҪ�ͺ�����ҵ̨ͬ������

����2018�꣬����ʱ������ŷ�����Һ��������½������˱����ȳ���ġ�����֪ͨ�顷��

“��ʱ�����µù���”

��Ϥ������ʱ����ŷ���ۼ۱�LGES����ȴ���ֳ������������ƣ���ŷ����ռ�ʴ�2019��0.7%Ծ����2023��ǰ���µ�33%��4���ٶ����ǵ�35.7%��������ͷѸ�͡�

ȥ�꣬����ʱ�������ŷ����ίԱ���·����µ�������֤�飬“����”����֤����ŷ����ʵ�����Ͽɡ�

ӵ��“����ש”������ʱ������ͣ���������������ŷ�ڶ�����س����滮����100GWh��������÷����˹-���ۡ����������ڵ���ҵ�Բ��ܵ���ǰԤ�����ù���“ÿһGWh�IJ��ܼ������Ѿ���ȷ��”������˵������ʱ����ŷ���Ѿ�ı����δ�������������

�ڸ��ѽ���������г�������ʱ���Ľ�����Ŀ���ã�������ռ�ʴ�2021���6.2%����������ǰ4�µ�17.6%��

�������г�һֱ�ǹ�����ҵ����Ը����Ⱥ��վ������֣��й������ҵ�IJ�Ʒӵ�еͳɱ���������������ȫ�����ƣ������г�ӵ�о������ռ䡣

4�·ݣ�����ʱ�������г������й����⣩�����˱�־�Ե�ת�۵㣬���º�����ռ�ʴﵽ27.1%������LGES�ʶ���һ��

1-4�£�����ʱ��������ռ��Ϊ26.5%����LGES�IJ����С��ֻ��1.3���ٷֵ㣬��Ŀǰ����������������ȫ�泬ԽLGES��ָ�տɴ���

�ٱȷ�����ȫ����ռ�ʣ�����SNE���������ݣ�����ʱ������ռ��ͷ�ѽ��Σ�4�·�ȫ����ռ��36%��ͬ��������6.4���ٷֵ㣻1-4��ռ����Ϊ35.9%���ۼ�ͬ��Ҳ��1.5���ٷֵ�ijɳ���ȫ������ͷ�ĵ�λ�����ȹ̡�

��������¶����ݣ���Ҫ����ά�ȵ�ȫ���⣬�����������ֽ�����ݣ�ֻ���ǹ��п�����

02

Ψ“��ռ����Ӣ��”����ȡ

��Ҫע����ǣ������ܴ����ۣ���ģ����������

���“�Գ�������Ӣ��”����Ȼ�������ԵIJ�ҵ������������������۵�ռ���������������������й�������ز�ҵ�Ľ�����

��ƻ����˾Ϊ����ƻ���ֻ�����21%�ij������г��ݶ��ռ80%������������ǿ��ļ�������ҵ����Ʒ��ʵ�������������ע��Ʒ�����������Ӳ�Ʒ�ļ�ֵ����������ԯ���ޡ�

2022��������һ���ȣ����dz�����һֱ����ƻ������2022�꣬ƻ���������ģ�����ǵ��ӵ�2.3���������ˣ����ǵ������»������뵼�����ʾ��ҵ��

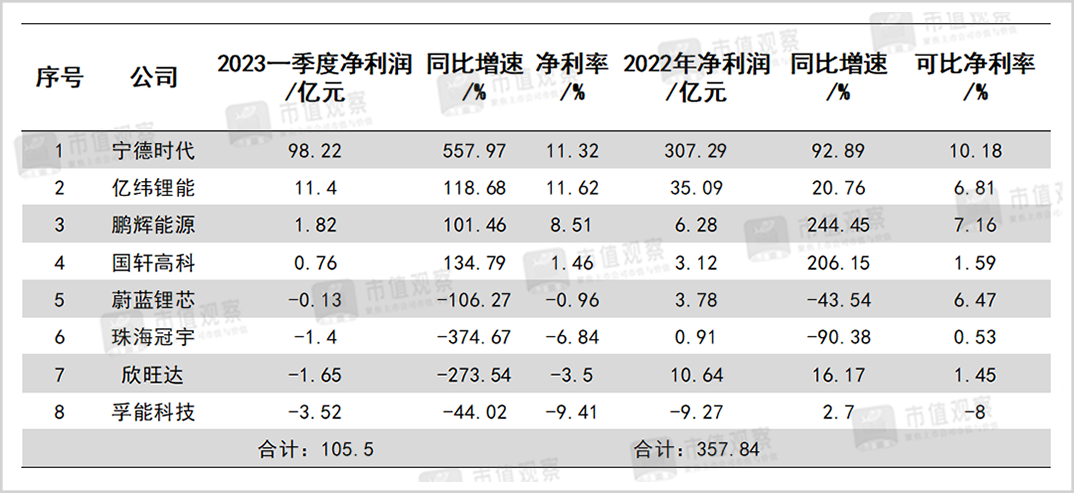

������ز�ҵ���Ҳ������ͬ�ľ����ҵ�һ������ʱ�����������Ƹ������ԡ�2022�꣬����ʱ���ľ����ʴﵽ10.18%��һ����������11.32%��ȫ���϶�LGES�ľ�������ֻ��3.04%������ʱ��һ��ľ���������7�����ࡣ

A�������ҵ�Ա�������һ���ȣ�����ʱ��������Ϊ98.22��Ԫ��ͬ��������5.6��������˾��������������Ȼ�ܱ��ָ��ٵ�������

���ǵ������߳������ٲ�������ʱ��������Щ��ҵ��������أ�“һ��һ��”֮�䣬����������ͷ����ҵ���С�

��ֵ�۲�ͳ�Ʒ��֣�8�ҹ���﮵����й�˾�������ǵϣ������ε�����컷�ڹ�˾��2022�꾻����ϼ�Ϊ357.84��Ԫ������ʱ��Ϊ307.29��Ԫ��ռ�ȸߴ�86%;

ʱ������2023��һ���ȣ�8��﮵����й�˾�������ܼ�105.5��Ԫ������ʱ��������ռ��������93%��ǿ����ǿ����̫ЧӦԽ�����ԡ�

��Ҫǿ�����ǣ�����ʱ���Ļ�����ߴ�����Ϊ�ϸ�����������豸�۾����̡��ʱ����������ߵȣ����������ɱ���ҵΪ��Ԫ���֣��������ʱ���ĵ�������ģ��ӯ��ˮƽʵ���ϸ��ߡ�

����γ���Ϊ����2022�꣬��̶��ʲ������۾ɼ���ռ��Ϊ2.5%��������ʱ��Ϊ3.6%������һ������γ��ܾ�������̧����Լ1.1���ٷֵ㣻���꣬��γ����ۺ��ۺϷ���ѷ��ʽ�0.4%������ʱ��Ϊ2.6%����γ��ܾ���������������Լ2.2���ٷֵ㡣���ң���γ��ܻ���˼Ħ����Ͷ�����桢���ѵ��ҵ�������ӳ֣���ˣ�����������γ���ʵ�ʿɱȵľ������ʱ�����ʱ�����ٵ�3.3���ٷֵ㡣

����Դ����˾�Ʊ���iFinD

�����ֻ��Ͷ��������Ϊ��������仯�ĸ߿Ƽ���ҵ����Ӧ��������ͼ�ֵ�������С����ԣ�����������“װ����”�۵��������ռ�ʱ����ʵ�ʣ�����������

���һζǿ����Ʒ�ij���������ҵ�ͻ�����“Ϊ�����”�ķ�չ��Ȧ������ҵ����ע�ز�Ʒ�ļ�ֵ���ͻ�߾������Եͼ���ռ�г�������“����������”���������ͻᵼ�µͶ˲��ܹ�ʣ�����ǡ�

����ӯ�������Ծ��������������𣬶������Ķ��ǵ�Ч���ܣ�����һ�������ܹ�ģԽ��ʳɱ���û�г��ֵݼ����ټ���ǰ�ڱ����ľ����ʳɱ�����������“��������”�ľ��ء�

�����Ϊ��ռ������ͷ��Ѫ������һ��“��ϴ��”�����ɱ��⡣

��Ҳ����Ϊʲô����ʱ�����³���عȺҪǿ�������������ҵ�Ѿ���“��û��”����“�ò���”���°볡��

���۴������������Dz�ҵ�����Ƕ����������������ܶȵ����ʲ��ܣ�������ҵ���Ŀ�ꡣ��“�Ͷ�����”�Ƕ���Դ���˷ѣ������谭�й�������ز�ҵ�����������

վ�ڶ�����ش��½������������ʱ��������Ǹ������ɳ���������������°볡���������ʲ��ܵİѿأ��ڲ��������Ľṹʧ���У������Գ�“����”�ľ�������

03

������“����”

�����ӵ�“���˷ֻ�”������ʵ�ǹ���ʦ�Ļ�Ũ�������ʱ��������ʵ�ı��֡�

����������“��ռ��”Ϊ���б���“����”�����£���ȡ������Ͷ�봴���з����ṩ�������IJ�Ʒ����������Դ�����IJ�Ʒ������������ʱ�����“����”��

�ִ�����ҵ�ı�����һ��Ч�ʸ����������Ǽ������¡����ɴ��»��Dz��ϴ��£������ͨ��������ģ���ͳɱ������ն���Ϊ��Ч�ʣ����ն���������ӯ�������ϡ�

��һƬ�������У�Ҳ�����ѵ����ۣ�“����ʱ���ڷ��Ĵ��£������Ƿ��������ϴ���ء�”

Ŀǰ��“����”���������ӡ�M3P������̬����̬��ء����ܵ�ء���ϡ�н�����صȼ���·�ߡ����⣬������ϵ���»�������������صĽṹ���£�δ�����о������ռ䡣

�������������棬����ʱ��Ҳ��������ҵ���䷽�ε�ص�ֱͨ�ʿ�������93%���ϣ�����������������Ч��Ʒ�ء��ٶȶ��ڿ���������

������Щ���ƣ������߳��̶����������������

������ѵ��������ƻ������ȶ��ԣ�������ص��ż�����Ҫ�����ֻ�����������ϣ��������ͷ����ҵ�ļ��ж�Ҫ���ߣ���ȡ���������ռ���ʣ�Ҳ��Ϊ������

���ң�����Դ������ҵ�Դ��ڲ�ҵ���ڣ������ֻ��Ѿ������ҵ�����ڣ���ζ�Ŷ�����ز�ҵ�ı�������ǿ�����г���ģҲ�ڼ������͡�

�Ա�������2022���ҹ��������װ�����������90.7%��294.6GWh������ǰ5����Ҳ�ﵽ119.2GWh��ͬ������43.5%��ȫ��ǰ4�µĵ��װ��������Ҳ��49%��

��ȫ�����ѵ��ӱ��ֵ��ԣ�PC��ƽ�塢������������ĵ������ֻ����ڳ����´죬2023���һ���ȣ�ȫ�������ֻ�������ͬ���»�12%���Ѿ���������������ȳ����»���

ƻ�����µIJƱ��У�Ӫ�պ����������»����������Ϊ����Դ�����ṩ���������оƬ������ΪоƬ��ҵ����оƬ����ȫ��оƬ������������������Ե�“���˷ֻ�”��̨�����Ӫҵ����ռ��������ҵ��80%���������������г��̣��������Ǵ��������ܺ͡����ܵ��������ѵ��ӵ�Ӱ�죬̨��������ҵ��Ҳ���ַŻ�����

������ʱ�������ڸ��ٳɳ��Σ�һ�����������557.97%�����ڸ߳ɳ���ҵ������A�ɻ��������ձ�������ߵĹ�ֵ��

������ʱ�������ָ�������̬��

��Դ����˾�걨��ͬ��˳

����Ѿ�����ҵ�������ڵ�ƻ����̨���磬����ʱ�����ڿ��ٱ��ܣ�����������ҵ�е�����ռ�ȸ��ߣ���ռ�ʻ���ȫ�������ͷ��

ƻ����20%���г��ݶ������80%�������ƶ�����ֵ����2.9������Ԫ��������ѵ��ӣ�������ء����ܵ���ż����ߣ���ζ������ʱ������ͷ��λ���Ժ�����������ҵ�������ݣ�����ȫ��Χ�ڵ�ռ���ʻ��ڲ�����������ˣ�����ʱ��Ŀǰ��20����ͷ����ӯ�ʣ���Ȼ�DZ����ص��ˡ�

���ǵ���ҵ�Ŀռ䣬ҵ����ȷ���ԡ������Ժͳɳ��ԣ������г�����ռ�ĵ绯ѧ���������л������������Ԫ��ֵ����ĿƼ���˾��������������ǿ������ʱ������������߿����ԡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

���ؼ���һ������⡱��

2024-03-27 09:17 -

���綯������ء����֡���������

2024-03-15 08:30 -

������ʱ���ڲ���ģʽ�ĸ���

2024-03-14 08:45

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

���ؼ���һ������⡱��

2024-03-27 09:17

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�