��17000����������أ�

ʱ��:2023-06-05 11:33��Դ:24�� ����:ˮ��

���:

��

�ʱ��������£�δ������������ֽ��Բ��ܹ�ʣ�ѳ�Ϊ��Ȼ��

��24���Ŷ�ͳ�ƣ�2022�������ѹ������ش��������Ŀ��150������Ͷ��Ԥ�㳬17000��Ԫ�����������ĩͶ��Ŀ¼��

������Ϣ�������߿����������ڱ��ǹ���Ħ��罨��һ�ҵ綯������س�������ܳ�Զ�滮Ϊ100GWh����·�籨����“��������Ͷ�ʶ��ߴ�63����Ԫ��”

�����߿Ʒ�����ظ����˶��������ż��߱�ʾ��“��˾��Ħ������������ڵ��ؽ���ع���������Ŀǰ���ڹ�ͨ�С�”֮����ѡ��Ħ��磬“�ǿ��ǵ�ŷ�Ǵ������г���”

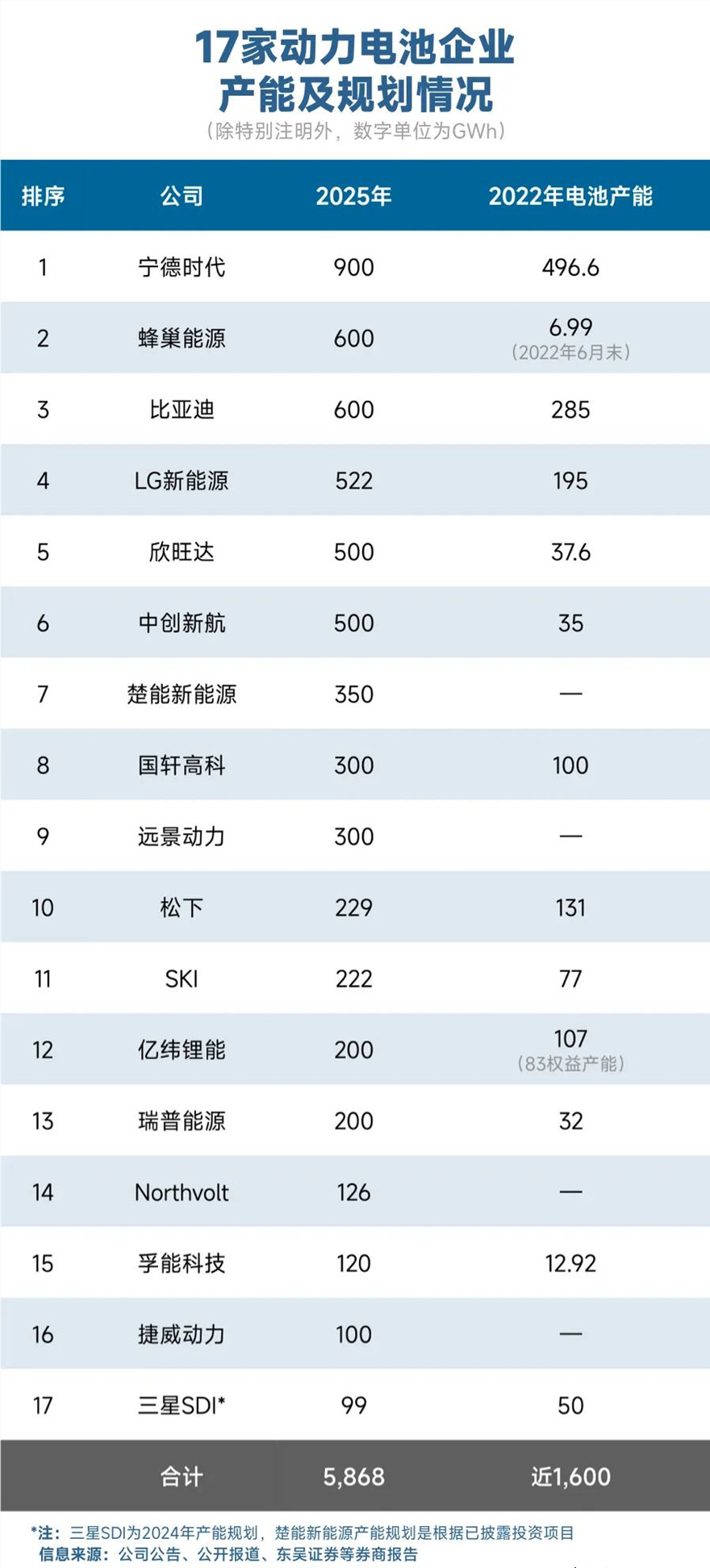

��ǰ24���Ŷ��ۺϸ�ȯ�̡���ҵ��������ݷ��֣���ͳ���ѹ������ܹ滮��ȫ��17�Ҷ��������ҵ������2022��IJ����ܼƾͽ���1600GWh������2025����ܲ��ܹ滮���Ǹߴ�5868GWh���������2022��ȫ�����������������11.33����

�ٿ��г������棬������ҵ֤ȯ������Ϊ��Ԥ��2023��ȫ�����������Ϊ765.4GWh,��2025�궯���������1200GWh��“ʮ����” �ڼ�CAGR��50.8%����ʽ����TWhʱ����

�����Ǹ߹���ҵ�о�Ժ(GGII)��Ϊ�ֹ۵��г�Ԥ�ڣ�2025��ȫ������Դ�������ʽ��ﵽ25%���ϣ�������ȫ������س���������1550GWh��

�����ֹ۵��г�Ԥ�ڣ�Ҳ�ֲ�ס������������������˳��ij����

����������ȫ��Χ��������ҵ��ͷ�ķ�չ�滮��2025��ȫ���������ҵ���ܹ滮�ܿ��ܽ���8000GWh��������������ҵ֤ȯԤ��2025��������(1226.1GWh)��6.52������GGIIԤ��ֵ��5.16����

����������δ�������������������ز��ܹ�ʣ�����ѳɶ��֣������ܹ�ʣ��ʱ���뾺�����ҳ̶ȿ��ܽ����������˵�����

����ǰ������֤ȯ������Ϊ�� 2023�ꡢ2024�궯����ع�ʣ���ȷֱ�Ϊ25%��42%��δ�����꽫���ϴ�ơ�

“��ʣ” ������ҵ�������г���̬�������Թ�ʣ�������ʣ���ؽ������г����Ҿ�����ǿ��ϴ�ơ�

���߷�����Ϊ���ڲ�ҵ�¾����£�����ʵ��һ�廯��ȫ���֣��Լ�ӵ���ۺ���з����̼��ʱ�ʵ������ҵ���Ÿ������ڲп�IJ�ҵ�����д����������������ҵҲ�����д�Խ���ڡ�������չ׳��Ļ�����ʵ����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�