������ز��ܹ�ʣ���٣���ο�����ɽ���ķ羰��

ʱ��:2022-11-21 17:46��Դ:��¡�� ����:����

���:

��

���գ���2022��߹�﮵�����ϣ���γ��ܶ��³�����ɱ�ʾ��Ԥ����������ȫ��ҵ���������ֲ��ܹ�ʣ����Ψһ������ֹ�ʣ�������ϳˡ��ɱ��͵������Ʒ��

���ܻ���ֹ�ʣ��ֱ��ԭ���ǽ��������ζԶ�����ر�������ʢ�����������ε�ؼ�ԭ���ϴ��ģ�������˳�����������ǰ��Ҳ�̼�Խ��Խ��������ҵ���������Ҫ��һ������

��ʵ֮ǰ��γ������ٴι滮�������г����Ѿ���ʼ��ʾ�����ˡ������˶��������δ��ij��ʱ��㣬������Դ������������Ԥ�ڣ�������صIJ��ܽ���ȫ��������Դ����������ʱ��۸�ս���Ȼ���ɱ��⣬�������ҵ������ַ�����������ֵˮƽ�ܵ�Ӱ�졣

�����Ѿ���������ҵ�Ĺ�ֵˮƽ�����������ˡ�

01

ȫ��ҵ����ʣ���ɱ���

�������������ڶ������Ͷ�����������Ϣ����������ͻ�ij�һ����������࣬�����Ŀǰ��װ������˵�����ܶ�����һ��������֡�

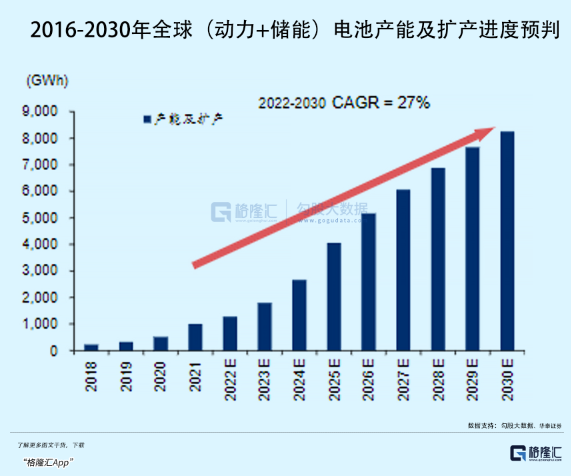

�ݸ߹�﮵���ƣ������й�������س��������ﵽ490GWh������117%������1-10�£���������ۼƲ����ﵽ425.9GWh������166.5%������������2022��9�·ݣ�ȫ�����������ܵ�ػ��ز��ܹ滮����5000GWh�����ж�����س�4800GWh����

Ͷ�ʹ�ģҲ�����Ŀ���ࡣ�ݡ�����ʱ��������ȫͳ�ƣ�2022���ڶ�������������ٹ�����75��Ͷ�ʼƻ�����Ͷ�ʽ�������Ԫ�������н�����ĿͶ�ʹ�ģ��100��Ԫ���ϡ�

���ܹ�ʣ�Ǵ���ʵ����顣

��ʣ��Ӱ����ȫ��ҵ���ģ�ʵ�����������������������β��ϼ۸���Ϳ�ʼ�ɶ��ˡ�

���ݸ߹���ҵ�о�ԺԤ�ƣ���Ҫ﮵�ز��ϵ�2025��IJ��ܹ滮��ȫ����ʣ���������ϵ�2025��Ĺ滮�ܲ����൱�ڵ���Ԥ�������5�����������Ϊ4�������Һ��6F��VC��PVDF��ͭ������2���࣬��ĤԼ1.5����

����ǰ10����﮵�����н�̼��ﮡ��������۸����ǣ���VC�۸��Ѿ��µ�75%��PVDF��6F�������ܵĵ�����40%�����ϣ�6��ͭ���۸����20%��

��ȥ�����ÿһ��ϸ�������������˴��������ߣ��ڴ�ͬʱ�����ε��������������Խ��Խ�ߣ������������ڰ��Ȼ���

���������Ϊ����������������﮵�س������Ŀ����������ڶ�������������ռ����������������������Ϲ���Ӧ�۸����ǣ���ҵ���������������������ʼ��������������Ѱۡ�̿������ҵƾ������ԭ�����ƣ���̲���������ﮡ��������Ȳ���������ϣ����һ������

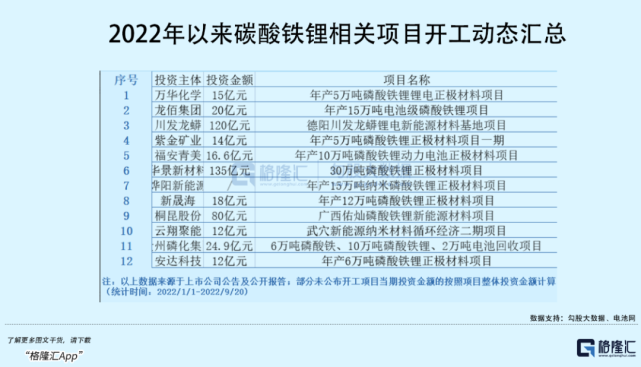

����2022�꣬������������ĿͶ���ȶȲ������ݵ����ͳ�����ڵ�24���¹���Ͷ����Ŀ�У���21����Ŀ������Ͷ�ʶ�ܼ�Ͷ�ʽ��Լ766.45��Ԫ��ƽ��Ͷ�ʶ�Լ36.5��Ԫ��

ʵ���ϣ�������ҵԸ�⻨�Ѵ��ֱ�Ͷ������������ص�ԭ���Ƕ��ġ���������Դ�����������Ե�������������������һ���档

��ǰ����﮿�̼��﮼۸�Ӹ߲��£�������ҵ��Ҫ��һ���۸��������ȥ��������Ķ������������ȵ�̯ƽ�ɱ������ӹ�ģЧӦ��

û�������ǿ��������ܡ�

������ҵԸ������һЩ��������ȡ��������������������������ڲ��������ʵ���������Ȼ���ڸ����δ������λ�û�����ڶ��ڿ�������ء�

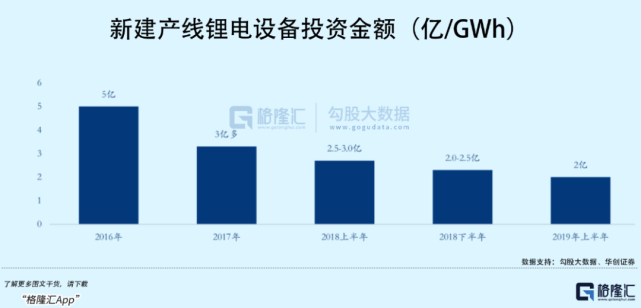

��Σ�������﮵�ز����豸�۸���½���Ҳ�������ҵ���ż�����һЩ���ͣ���ģЧӦ�����豸�㲿������������﮵��豸�ɱ�����½���Ŀǰ����﮵�ز��ߵ�GWh����Ͷ�ʼ۸��Ѵ�ԭ����10��Ԫ���ҽ���2.4��Ԫ���£������dz����ԡ�

���ߣ��������Ͷ����Ҳ����ط������������������йء�������ҵ�ĵ����Ŀ�ܹ����ط�������������˰�պ;�ҵǰ������˵����ҵ�ڵ���Ͷ�ʽ����Ƚ�����ø�������������֮�����ط������ܻ�ӭ���������Ŀ���ر������ʵĵ����Ŀ���������ģ�º;����Ļ�����ô���߲��ܹ�ģ��˫������ɾ͵ġ�Ŀǰ���ճ��ݡ��������š��Ĵ��˱����ع滮�ĵ�ز��ܾ�������300GWh��

02

�ṹ�Բ��ܹ�ʣ

�����г��ڣ�������������Դ�������ٻ�����Ͷ���߶Ե�������ܷ�������������ĵ���Ҳ�dz����ġ�

������ز��ܴ���������Դ����������Ŀǰ���ڸ��������������̵������滮��2025����������1800��̨����������60kWh��������ȣ�һ�����Ҳֻ��Ҫ1080GWh���ο���Щ�����滮������¶�Ź����ֹ۵�Ԥ�ڡ�

���������������ʢ�ĽΣ���������Դ������Ѹ�ٴӵ���10%����������20%���ϣ�����ֻ����������ʱ�䡣����10�·ݵ�������Դ�������Ѿ�ͻ��30%��ȫ������Ҳ����ͻ��650������

�����꿪ʼ���г��ֻ���������һ�������ˣ����ǹ�����������ȡ�������ӵijɱ���ȻҪ�������߱�����Ȼ������������ɽ��������Ŀ�궼ƣ�ڱ�����

��������Դ�г�����δ���������Ƕ���ʼ���������г��ˣ�һ���ֶ������Ҳ����������ڣ���˻���������������綯���Ķ�����ؾͻ����ȳ��ֹ�ʣ��

��Σ����ֲ��ܶ�����ɵĺ��֮һ���Dz�Ʒ�����������ӣ������ܵ������ʽϵͣ���ʵ��ӯ�����½����ߺܶ��ΪͶǮ�Ѳ��߿��������ܹ���������ˣ���������������ɱ�����ȫ�ȶ������⡣������������������������Ʒ������Ҳû���ã���̭���DZ�Ȼ��

��һ�ߵ����ҵ�IJ�Ʒ�������εij�����֤�������οͻ���ϵ�����ȶ����Ƚ�����Ԥ���ܹ�ά�ֽ�ƽ���̬�ơ�һЩϸ���г�������Ȼ��ʢ�����索�ܵ���г����ն˳����Ե�о�������������ڲ��컯Ҫ��������280Ah���ܴ��о�����ʲ��ܣ����Ŵ��ʹ�����Ŀ�����ݱ�Ľ��裬�Ǹ��ӽ�ȱ�ģ�����Ҳ����εĺ�����

���½�����������������﮵�ص�ʱ��һЩ��ҵ�Ѿ����о����Ƚ��ĵ�ز����ˡ�����ʱ�����·����ס������Ƽ�����ҵ�ѿ�ʼͶ�ʲ�����������﮵�صIJ�ҵ����������������������﮾߱��ߵ�ѹ���������ܶ��Լ����õĵ������ܣ����̿���Դ�ḻ�������Ԫ���Ͼ߱����͵ijɱ������ߵ�ѭ�������Լ����ȶ��Ľṹ��

���⣬�����Ƶ�ء�����ص���һ����ؼ�����Ҳ��������������ز��ܵ�����

03

�����������

“������ص��������������й�����Դ����������”���п�ԺԺʿŷ�������������������Ʋ⡣���������ȫ���������Դ���粢��������Դ�����Լ����ܵķ�չ�켣����������Ժʿ���ж����ݡ�

�й����������ҵ���Ѿ����ھ������������

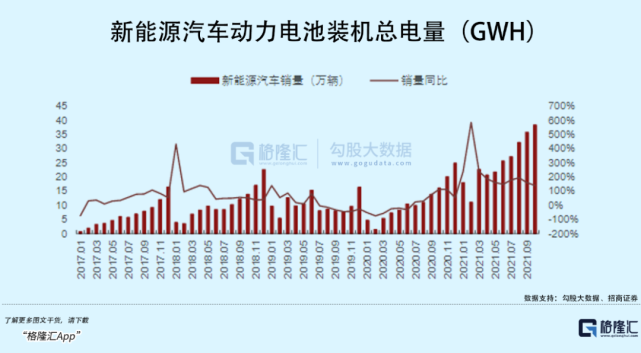

������ڶ�����س��ڵ������ͷdz�Ѹ�ͣ�����1-10�£��ҹ�������س������ѳ�100GWh����105.3GWh����������װ�����IJ�ֵ��������˳��ڡ�������ŷ��������������Ƴ���Ե�������������Ÿ��ߵ���֤Ҫ��Ҫ�����ɫ��������ԣ�����һ�㿴���ҹ�ͷ����ҵ�Ƚ����ܵ����ơ�

���˱�ŷ���й����ֵ�������Դ�����г��Դ��ڵ���Σ��о�Ķ��������������﮵��ҵ����Թ���߱����ܺͳɱ����ƣ���һ�㲻���ױ��������������������������һЩ���г������ػ���й�﮵�س������������������﮵���ҵ��ʼ�ں���Ͷ�ʽ������Ӷ������˲�Ʒ�ͷ���Ĺ�Ӧ�������������ʱ�����������γ��ܡ������߿ơ�Զ����������ҵ���������ú��������ض���������ǩ��������3-5��Ϊ����

��Σ�������ص�ʹ�ã���ϵ������Զ��������Դ��������������Դ������Ҫ����������д��棬��ƽ�ַ��粨���Ժ������������Ч�ʣ��ն��õ��ͨ������������Գ��۲������Խ����õ�ɱ��������ϱȽ������绯ѧ����ʽ���������ڿɿ���ʵ�ֳ�ţ��ҽ�����ɱ����ڽ��ͣ��������ԣ����ռ�Ƚӽ��ųɡ�

��������֤ȯԤ�⣬2025��ȫ���ܵ�����ﵽ500GWh�����ܵ���������ܶ���Ҫ���糵�õ�أ���ʵ�ܹ��ܺõijн�һЩ���ѷɫ�ĵ�ز��ܡ�������������滮����ڴ��ܵĵ����ռ��һС���ֲ��ܣ������ʶ���﮵�أ����ų������ҵ���������̶ȵ�������Ŀ��ܡ�

04

�

�����ϽǶ�ȥ˼�����滮Ŀ��������ڸ��������±�����ȥ����ģ��ܹ�������ֵ��������ȡ�ط��Ż����ߣ���ʵ�ʷ�չĿ����Ҫ�к���ʵ����

���ܹ�ʣ���ʱ����ڵij�������������ҵ��չ�������ע�������Ͳ�Ʒ���µĽΣ�﮵��ҵ��ͨ�����������������γɵ��Ƚ����ܷ������Եø���ϡȱ����ʵ����Ч����Ҳ��Զ���ڹ滮���ܡ�

����������Щͨ���滮���ܺ�δ������������Ĺ�ֵ��ĭ������Ҳ��Ҫ�������ʱ���ˡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�