����Դ��ҵר���о����������������·Զ

1�����ܲ�ҵ�滮����������վ����ӭ��չ����

1.1�����ܣ��ִ���Դ��ϵ������

�ҹ�����ȷ����� 2030 ��ʵ��̼��壬2060 ��ʵ��̼�к͵�Ŀ�꣬����ʵ �����Ŀ�겢�����¡��� Enerdata ͳ�ƣ��ҹ�Ŀǰ�������̼�ŷ����� 100 �� �����ң��Ѵﵽȫ�����ŷ������� 25%���ҡ��й���Ϊ��չ�й��ң��˿ڻ��� ������㣬�ڼ�̼�����Ͻ����پ��顣��������̼�к���̼���滮��� �� 70 �����ң����ҹ�̼�к���̼���Ŀ����� 30 �꣬ͬ��������������ڸ��̡� �Ѷȸ���

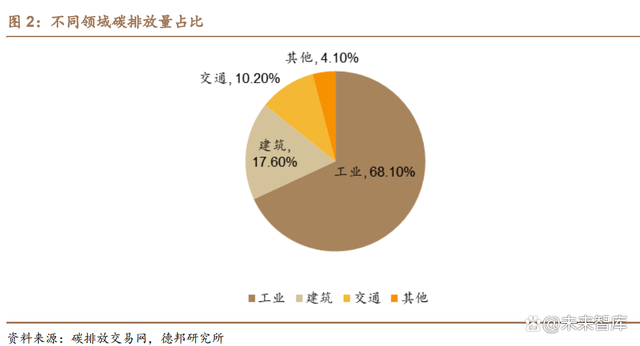

Ŀǰ�����ҹ�����̼�ŷ����У����磨���ȣ���ռ��Ϊ 45%����ҵռ�� 39%����ͨռ�� 10%�������磨���ȣ�����Ҫ�ն�������Ϊ��ҵ��64.6%���ͽ� ����28%��������̼�ŷŽ�������������̼����Ҫ�ŷ�ԴΪ��ҵ��68.1%���ң��� ������17.6%���ң��뽻ͨ��10.2%���ң���

������ʵ���ҹ�“̼�к�”����Ҫ�ֶΡ����� CO2 ���ŷţ�����һ����Ҫ��;�����Ǵ�Դͷ�ϼ��� CO2 ���ŷš������ڹ�ҵ�������Լ���ͨ������д� ��ģȡ����ͳ��Դ��DZ�����ڹ�ҵ�������ܿɴ��洫ͳ��ȼ�ϲ������֣��ɲ� �뻯����ҵ�Ķ�����ڣ��ڽ����������ܿɲ��ӽ���Ȼ������Ϊ�ճ���Դ��Դ�� �ɴ��洫ͳȼ�Ͻ��й�ů���ڽ�ͨ�������ܿ���Ϊȼ�������ȼ�ϣ�������ȼ ��������ó�������������ȼ�ϵ�ز泵����ȼ�ϵ�طɻ��Լ���ȼ�ϵ�ش�ֻ �ȶ��ֽ�ͨ���ߡ����ܿ��ԴӶ������ؼ��� CO2 �ŷţ������������ܣ� �ر�����ijЩ�������������������̼����������﮵����������ϲ���� �ؽ�ͨ�������û���Ĵ�ͳ�������ϳɡ����ֵ�����������̼�����ܽ���Ϊ ʵ��“˫̼”Ŀ�����Ҫ���ߡ�

���ܵ���Դ���������ҹ���Դ��ȫ���ҹ��������Դ����Ϊ“��úƶ���� ��”��ȫ����ЭίԱ���й�ʯ����������˾�ܾ��������鸱��ǣ��й�����Ժ Ժʿ��������ʾ�ҹ� 2020 ��ʯ�͡���Ȼ����������ȷֱ������� 73%�� 43%�� ��������ϵ��ȷ��������������¹�������ɹ�Ӧ���ȶ����½���˫��Ӱ���£� �ҹ���Դ��ȫ���ս�һ���Ӵ��ҹ��������һ���⣨���⣩�������ҵ�� ϵ���죬���ŷ��װ����ģ�IJ������ӣ���������Դ���⣨���⣩DZ���� ������һЩ������������Ƹ��ȵز��ø���ˮ�硢���硢�������е����ȶε� ����չˮ��������ʾ����Ŀ���γ�С��ģ�������ṩ��ҵ����������ˮ�硢�� �硢����ȿ�������Դ��������ˮ������⣬�γɵ�����ɫ������Դ���Ǽ���̼ �ŷŵ���Ҫ��ʩ��Ҳ���ҹ�δ����Դ��ȫ����Ҫ���ϡ�

����Ƶ���������ܷ�չ���� 2019 �꣬����������ݱ��״�д������������ �棬�ἰ���ٳ�磬����Ȼ�����ʩ�������������Ҷ����ܲ�ҵ�ķ��ֲ������ӣ� �ٽ����ܲ�ҵ���Ϸ�չ��2022 �� 3 �£��ಿ������ӡ�������ܲ�ҵ��չ�г��ڹ滮��2021-2035 �꣩������ȷ���֧������ȫ��ҵ����չ�����⣬�������ж��� �ļ���ȷ���֧�����ܷ�չ�����ߣ����ܲ�ҵ��չ�������߷����²��ϼ��١�

1.2������վ���ռ����ܼ�ȼ�ϵ�������Ļ���

���ܲ�ҵ���漰�����㷺���ܵĶ��Կɷ�Ϊ���ε����⡢���εĴ��ˡ����� ��Ӧ�����ڡ�������Դ��������ͨ���䡢��е�豸�ȶ����ҵ�����У���ȼ �ϵ��ϵͳ��װ���ɵ�ȼ�ϵ�س���δ�����ܲ�ҵ������Ҫ��չ����

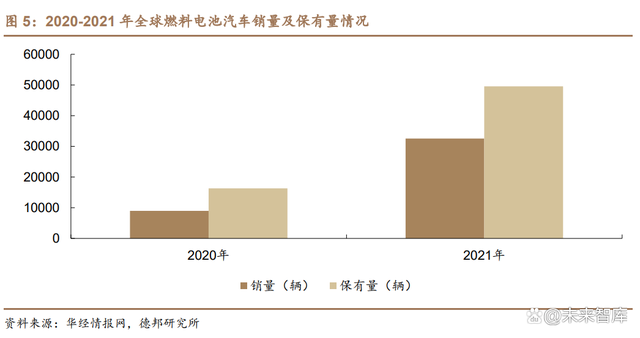

��ȼ�ϵ��������չѸ�͡���ǰ��ȫ������Դ�������ųɱ����Ͷ��������ţ� �ݻ����鱨��ͳ�ƣ�2021 �꣬ȫ������Դ���������� 16313 ����ͬ�� 2020 �� ���� 81%����ֹ 2021 �걣�����Ѵ� 49562 ����������Ȼ��������ݿ��ͳ�ƣ� ���� 2021 ��ף��ҹ���ȼ�ϵ������������ 8938 ���������ں������������� ȫ�������

��ȼ�ϵ����������Ӫ�벻������վ��ͬ�ͳ������վ�Ĺ�ϵһ��������վ ����ȼ�ϵ��������չ�Ļ����뱣�ϡ������ܲ�ҵ��صĶ��ֻ�����ʩ�У����� վ���ڷdz���Ҫ�ĵ�λ���������վ�IJ��ֲ��ܰ������ܲ�ҵ���巢չ����չ�� ����ȼ�ϵ�ؽ�ͨ����Ӧ�ý��ܵ���������ĺܴ����ƣ��г����������һ���� ����

����Ȼ��������ݿ�ͳ��������ȫ���ڵ� 31 ��ʡ����������������û�м� ��վ������ʡ�������м���վ���м���վ����ƻ�������ŷ������Ժʿ������ ������̼�к͵�����Դ���������뷢չ����2025 ���ҹ����ƻ��ƹ� 5 ��10 �� ̨��ȼ�ϵ�س���2030-2035 ��ʵ�� 80 ��100 ����Ӧ�ù�ģ����������Դ������Ѹ�ͷ�չ�����������봢����ҵ�Ŀ��ٷ�չ�����м���վ��Ϊ��ȼ�������� չ����Ҫ������ʩ��ӭ���ش�չ������Ԥ�� 2035 ���ҹ�����վ���������� 5000 ����2022-2035 �긴�������ʽ��ﵽ 25.1%��

2������վ�������٣��滮������������

2.1���й�����վ����ӿ죬�������㷺

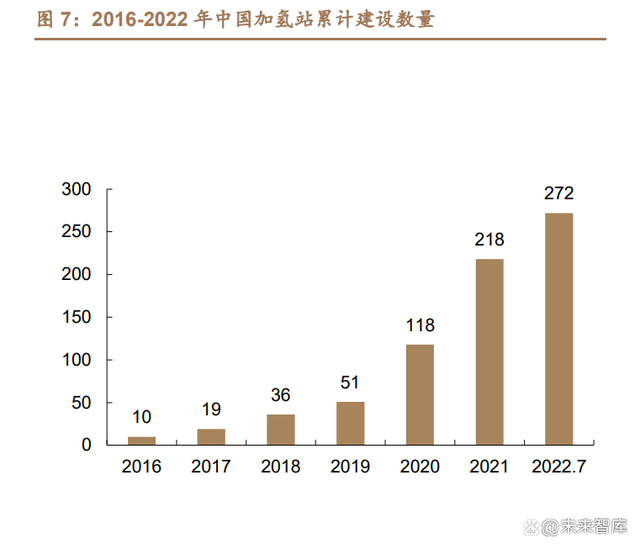

�ҹ�����վ����������������١�2006 �꣬�����ܻ�ͨ�� BP��Ӣ��ʯ�ͣ� ��˾�Ͻ����й�������վ�ڱ�������Դ��ͨʾ����ʽͶ����Ӫ��֮���й��� ����վ��չ����һ���ϳ��Ļ�����չ�ڡ��� 2016 �꣬���ڽ��ɵļ���վ�� 10 ��������й�����վ����ӭ�����ٷ�չ��2021 ������ 218 �������� 2022 �� 7 �³����й����ۼƽ��� 272 ������վ�� �Ӹ�ʡ����Ӫ����վ������������ֹ 2021 ��ף��й���ӵ����Ӫ����վ 192 �������й㶫ʡ��Ӫ����վ������࣬�� 36 ����ɽ��ʡ������ʡ�ֱ�ӵ�� ��Ӫ����վ 24��18 �������еڶ�������λ��

����վ��վ���Ͷ�������ǰ����ͬ���ͼ���վ�ķ���û����ع��ұ����� ���ռ���վ���跽ʽ�����ⷽʽ����עѹ������վ����Ϊ���ݷ��ࡣ

���ռ���վ���跽ʽ�ɷ�Ϊ�̶�ʽ����վ����װʽ����վ���ƶ�ʽ����վ�� �̶�ʽ����վһ��ָ�߱��̶���װ�ĸ�ѹ����ѹ��������ѹ�������Ĺ̶��豸�� ��վ����װʽ����վһ��ָ���ÿ��ƶ�����˵ĵ��� ���̣� ������ѹ�������� �����豸����վ���ƶ�ʽ����վһ��ָ���ƶ��ġ�ֱ�Ӷ���������������ȼ���� ����������Ȼ�����ȼ�������ȵĴ���ƿ��װ��ȼ�ϵ�ר����ʩ����վ������ ���й�����վ��ҵ��չ��Ƥ�� 2022�������ݣ��̶�ʽ����վ����ռ�ȿ��������� �� 2018 ��� 30%���������� 2022 �Ľ� 90%������װʽ����վ������ʱ����δ �财����������ȫ�����ԭ��ȡ֤��Ϊ���ѣ�Ŀǰ���Ӧ����ʾ��վ�ϣ��佨�� ռ���� 2018 �����Լ 60%�½�����ǰ�� 10%���ҡ�

���ռ���վ�Ĺ��ⷽʽ�ɷ�Ϊ������վ�����������վ�����Ƽ�һ�� վ����������վ��������Դ��Ҫͨ�������ϳ���Һ��۳����ܵ��ȷ�ʽ���� �������������һ��վ��������Դ��Ҫͨ��վ�ڵ��ˮ���⡢��Ȼ����������� ��ʽ��ȡ�����������Ƽ�һ��վ��ȡվ������ķ�ʽ����������վ��ʡ�˳� װ-����-ж���Ĺ��̣���Ч�Ľ����˼���ɱ�����˻���˽Ͽ췢չ����ǰ���� 11 ��ʡ������������������ļ����ᵽ�Ƽ�һ��վ���裬���� TrendBank ��Ԥ �⣬δ���й������������Ƽ�һ��վ��

���ռ���վ��עѹ���ɷ�Ϊ 35 MPa �� 70 MPa ����ѹ������վ��������ѹ ��Ϊ 35~70 MPa ʱ������վ��������ϵͳ�Ĺ���ѹ����Ϊ 35~100 MPa�� ���ռ���վ�Ľ�վ���ɷ�Ϊ���ⵥվ ��������վ�����ṩ������ʩ������ ��վ��������������Ͻ�վ������Ͻ�վ�ȣ������м���վ�Ͻ�վ����ռ������ ����ߣ��� 2018 ��� 0%�������� 2022 ��Ľ� 60%��

���⣬Ҳ��������վ�ռ�ע��ģ�Լ���վ���ࡣ�������鱨��ͳ�ƣ�Ŀǰ�� �ҹ�����վ���ռ�ע���� 500kg ����ռ�������Ϊ 69%��ռ�ȵڶ������ռ� ע���� 501-1000kg �ļ���վ��ռ���� 25%���ҡ��������ܲ�ҵ�IJ��Ϸ�չ���� �����վ��ģ���������š�

2.2��������������վ��չ��������ϸ��

�� 2021 �� 8 �·ݿ�ʼ�����������˾����Ϻ����㶫�ͺ��ϡ��ӱ� “3+2 ����Ⱥ”ȼ�ϵ������ʾ���ƹ㣬�Լ�ɽ��ʡ“������”�Ƽ�ʾ����֧ �ֲ��ƶ����ؼ���վ��������Ӫ��Ŀǰ��̨����վ�������滮��ʡ���й㶫�� ɽ�������յ� 13 ��ʡ�С�

���ļ�ͳ�Ƽ���վ���������滮������ 13 ʡ�м������� 2025 �����վ�ܹ滮�������� 929 ���� ������ϸ��������վ����֧�����ȴ��Ҳ��棬2014 ��Ƽ������IJ� �Ź�ͬ�����ˡ���������Դ���������ʩ���轱����֪ͨ������ȷ�Լ���վ���� �ﵽ 200kg/��ļ���վ������ 400 ��Ԫ����Ҳ�����������Ч��Ϊ 2013-2015 �ꡣ֮���Ҳ�����δ��̨�µļ���վ���貹�����ߡ����ڵط����棬���ڼ� ��վ�ϸߵĽ���ɱ������ط׳�̨��ز���������������վ��������Ӫ������ �㶫���㽭��ɽ���ȵ����ȽϴӸ��س�̨�IJ������߿��Կ������ط��Լ��� վ�Ľ���Ҫ�����������ƣ���1������վ���跽ʽ�ϣ������̶�ʽ����վ���裻��2�� �ڼ���վ�����ϣ������������ļ���վ���裻��3���ڼ���վ��עѹ���ϣ����� 70Mpa ����վ���衣

�ڼ���վ��Ӫ�������棬�����и���IJ�����ߣ��ڼ���վ��Ӫ�ڼ�ȷ���� ��Ϲ�Ӧ���������ۼ۸��� 20 Ԫ/kg ���£���߰�ÿ�������� 50 Ԫ���貹���� ���⣬���ؾ���̨����ؼ���վ��Ӫ�������ߣ�����������ݡ����ۼ۸��� ѹ����������������˹涨��

3������վ���轵�����豸��������ǹؼ�

3.1���߳ɱ���Լ����վ��һ���ƹ�

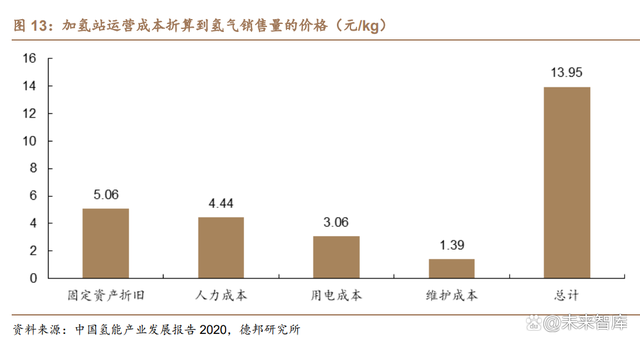

����ɱ��߰�����Լ����վ���衣����վ����ɱ���������ѹ����������ޡ� ��������ܵ������š�վ��ϵͳ�Լ������ɱ��ȡ������̲�ҵ�о�Ժ��Ŀǰһ�� ��ע����Ϊ 500kg/d �Ĺ̶�ʽ����վ�ڲ��������سɱ�������£�Ͷ�ʹ�ģ��Ҫ �ﵽ 1200 ��Ԫ���൱�ڴ�ͳ����վ�� 2-3 �����ڱ�֤ӯ��ƽ�������£����� վ���ն��ۼ����ڵ�վ�۵Ļ���������Լ 14 Ԫ/kg��Ŀǰ����ͬ����ͬģʽ �ļ���վ�����ۼ۲����Խϴ��ݡ��й����ܲ�ҵ��չ���� 2020�����ҹ��� ��վ�����۸�����λ�� 30~80 Ԫ/kg ֮�䣬Ŀǰ�ҹ����ּ���վ��δʵ��ӯ���� ���ڿ���״̬���߰��Ľ���ɱ����ƹ����վ����ľ�������

3.2���������ǰ����������ģ��������������

3.2.1�������豸��������������ԣ������ҵո¶ͷ��

����վ�����豸������������������վ����ɱ��½�����Ŀǰ�ҹ�������� ��������վΪ����������豸��Ҫ��������ѹ������վ�ô���������������� �� 500kg/d ������վΪ����Լռ�佨���ܳɱ��� 58%��Ŀǰ�ҹ�����վ�� ���豸�������ڣ�������Ͷ�ʳɱ�����������ѹ����������ǹ���豸���������� �ϸߡ�����ѹ�������棬���ڼ���վ��Ҫ�������� PDC ��Ĥѹ������PDC ��˾ �� 20 ����ǰ�ѿ�ʼ����������Ĥѹ�����������˽�Ϊ�ḻ�ľ��顣Ŀǰ PDC ռ ����ȫ��������Ĥѹ����Լ 70%-75%�г��ݶ���Ź��ڳ��̵��з���չ���� ��ѹ�������������̼ӿ죬�����豸��ռ���Ѵ� 2017 ��� 0%���������� 2022 ��һ���ȵ� 32%��ͬʱ������������ע�豸���豸��������Ҳ������������ Ԥ��δ������������������٣�����վ�����豸�ijɱ�������һ���½���

��1������ѹ����

����ѹ������Ϊ����վ�����豸�����������ע����Ʒ�ʡ���ע���ʼ����� ��װѹ��ϢϢ��ء�Ŀǰ����ѹ������Ҫ�н�����Ĥ��Һ����������е�������� ��Һѹ�������֡��ӹ��������վʵ��ʹ�����������ǰ����Ӧ�ý�Ϊ�㷺���� ֹ 2022 �� 7 �£����й��ѽ��ɵ� 35Mpa ����վ�У�������Ĥѹ��������ռ�� ���� 65%��Һ������ѹ������ռ�ʳ��� 30%������ѹ�����г��ݶ�dz�С��

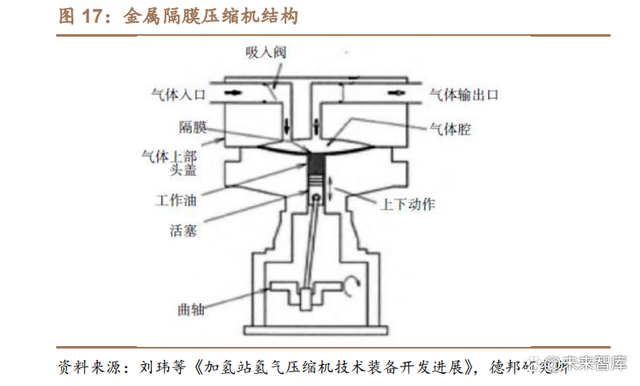

���й�����վ��ҵ��չ��Ƥ�� 2022����������������Ĥѹ������һ������ �ṹ���ݻ�ʽѹ��������ĤƬ����ѹ����������Һ�ֿ���ѹ��������������϶� ��Ĥѹ�����Ĵ��֣����ִ���������ת������ʹ�����������˵��˶��������˶��� ������ѹҺѹ�ͣ�Һѹ�ͼ�ѹ����ĤƬ��ʹ������ǻ�����С��ͨ���ͽ������� ��Эͬ������ʵ��Ĥǻ�е�����ѹ������������ȡ�����վ����ѹ��������װ�� ������չ���������������������������ø�Ĥ��Һѹ�ͺ�����ǻ���з��룬�� ����������ѹ�������е���Ⱦ��ͬʱѹ��Ч�ʸ��ߡ�

��������ȡ�����վ����ѹ��������װ��������չ����������Һ����������ѹ���������Ĺ��̡�����������ѹ����ά��Ƶ�����Եͣ�ά����ݣ� ͬʱ����Ƶ����ͣ����ѹ�� ������Һѹ����Ϊ�������ʣ�Һѹ��������һ���������Һѹ�ã�Ϊ�����ṩ ������������Һ����ƶ�����������ǰ���ƶ���������������仯����ʵ������

���ݺ¼ӷ�ȡ�����վ������ѹ�����з���״��˼�����б��������ڸ�Ĥ ѹ������Ʒ��Ŀǰ��Ҫ����Ʒ�������� PDC��Ӣ�� HOWDEN���¹� HOFER �ȣ���������Ʒ����Ҫ�б�����ߡ��ж���ʢ�ȡ�������߸�Ĥѹ�����ǹ����� �翪չ����վѹ�����о���ʾ��Ӧ�õĵ�λ���ѿ��������ڼ���վ������ѹ�� 90 MPa ��ѹ����������Ӧ���ڱ����ɳ����ܼ���վ�������ڴ�����Դ����վ��

�俪���� 45 MPa ѹ���ڱ������ᡢ�Ƹ�˼�͡��Ϻ���ԡ�����ԥ��� 8 ������ վ�ϡ����ݱ����������վ����������ù���Ʒ��ѹ�����ڼ���ϵͳ�Է������ �⾺��������һ����࣬�����ڱ�����Ӧ�Է���Ҳ�߱�һ�����ƣ��羭Ӫ�õ��� Ԥ�Ƹ�Ʒ��ѹ������δ�����꽫�����õ�ҵ������������ȡ������Ʒ�ơ��ж� ��ʢ��������װ�������кܺõļ������ۣ�Ŀǰ������ѹ���������ڷ�ɽ��塢 �人���ڡ��������졢̨�ݴ����Լ��Ϻ���ɽ�ȼ���վ�ϣ����û����˽⣬���� ѹ�������������������ڹ��⾺�����֡�Ŀǰ����Ʒ�����γ��˸�Ĥѹ�����Ĺ� ģ����������δ�������ڼ���վѹ�����г�ռ��һϯ֮�ء�

������Һ������ѹ����������������Ŀǰ���Խ���Ϊ������ҪƷ���е� ���� MAXIMATOR��HOFER�� SERAL�������� HYDRO-PAC��HASKEL �ȡ� �ڹ���Ʒ���п�����˹�ɳ��Ͽ죬���� 2019 ���״� 90Mpa��1000kg ����Һ�� ѹ�����������˹������¢�ϡ��� TrendBank ͳ�ƣ�������˹�� 2020 �꿪ʼ�� ����ͨ����ƷƷ�ʺͼ�����������г��Ͽɣ�ҵ������������2022 �굱ǰ �������ﵽ 6000 ��Ԫ���ҡ�

��2����������

�й�����վ�ô���������Ҫ��Ϊƿ��ʹ���������ࡣ����ƿ���Ϊ������ ��Ƶ�վ��ƿ��Ͱ���ƿ��Ƶ�վ��ƿ�飻�����Ϊ�ִ�����ʽ����Ͷ�� ����ʽ����ޡ�ĿǰӦ�ý϶����Ҫ�Ǹִ�����ʽ����Ͱ�������Ƶ�վ��ƿ �����ࡣ2019 ���㽭���������з� 45Mpa վ�ô���������Ͷ���г������ڲ�Ʒ ���õ����ܺͳɱ����ƣ�һ���Ƴ�Ѹ��ռ���г���Ŀǰ��������ҵ���������� TrendBank ͳ�ƣ�2020 ���°����� 2022 �� 7 ���ڼ佨�ɼ���վ���㽭���ܵ� վ�ô���������Ʒ��ռ�ʳ� 70%��

���ݡ�2022 ���й�����վ�г����б��桷��ʾ��2021 ���й�����վ�ô��� �����г���ģԼΪ 1.4 ��Ԫ��ͬ������ 159%��Ԥ�Ƶ� 2025 �꣬��һ�г���ģ ���ﵽ 5.6 ��Ԫ���긴�������ʽ��ﵽ 41%��Ŀǰ�㽭���������������вĿƼ��� ������¯���������ܵ���ҵҲ����������֣�վ�ô���������һ��������ǰ���� Ϊ���ҡ�վ�ô��������ڼ���վ����ɱ���ռ��Լ 11%���ڼ���վ���轵������ ���£��併���ռ�ȴ�Ƚ����ޣ�һ��Ŀǰ����վ������������ʵ�ֹ�������û�� ����Ʒ�Ʋ��뾺����������Ҫ�ɱ����Ըֲ��Ϻ��շ��ã������ռ��խ��

��3�������

�����Ϊȼ�ϵ�������ṩ������ע�����м����ͼƼ۵ȹ��ܣ������� ����ע��Ƶ���������ص㡣�������̷��棬��������Դ�ӿڽ�������������·�� ���ξ��������������ѹ���������������������������ơ������жϷ��������� �ܡ����Ϸ�������ǹ��ͨ����������ڳ�����������ƿ��������Ŀ���ϵͳ�Զ� ���Ƽ�����̣��������վվ��ϵͳ����������ͨѶ�ӿڵ�ʵʱͨѶ��

Ŀǰ������������������ʵ�ֹ���������Ҫ���IJ������磺����ϵͳ���� ��ǹ�����Ϸ������ܡ������ƾ���ʵ�ֹ��������������ݡ��й�����վ��ҵ��չ ��Ƥ�� 2022��ͳ�ƣ���ֹ 2022 �� 7 �£����ڳ��� 80 ������վʹ�ù���Ʒ�ƣ� ʹ��ʱ����ѳ��� 6 �꣬���ܺ�Ҫ���������ر����Աȹ���Ʒ�ƣ���ǰ�� ������IJ�������ǹ���г��ݶ�ֻ��DZ����ڲ�Ʒռ�ݡ������Ź�����ҵ�� ���з����ȣ�����Ϊ����ǹ����������������ף���������ǹҲ����˿ͻ� ���Ͽɡ�Ŀǰ�г���Ӧ�ý϶�Ĺ�������������Ҫ�dzɶ���������˾����ļ��� ǹ�����Ʒ���г������м���ijɹ�Ӧ�ð������г��ݶ�Ҳ��������������Һ �պ���Ҳ�������ּ���ǹ���з����죬2021 ��Һ�պ��ճ��ں����ִ���˫ǹ 70MPa �����˳����ɷ�������־��Һ�պ���װ����ʽ�������š�

3.2.2����ģ������ʵ�ֽ�����Ч������վ�ۼ�Ͷ�ʹ�ģ2035����400��

�ڼ�����������ģЧӦ�£�����վ�����豸��λͶ�ʳɱ������½��� Ahmad Mayyas ���ڡ�Manufacturing competitiveness analysis for hydrogen refueling stations�����о����ó����½��ۣ� ��1�� ��������ѹ����������ģ�����ӣ�����ѹ�����������ɱ�������� �ͣ���������ģ�� 10 ��/�����ӵ� 100 ��/��ʱ������ѹ���������� �ɱ���ԭ�ȵ�Լ 120000 ����/������ 42000 ����/�����ң������ﵽ Լ 65%�� ��2�� ������ѹ���������ɱ�ռ�������������仯��������������ѹ���� �ɱ�������Ҫ�����ڹ�ģ���������º��IJ����ɱ��Ľ��ͣ� ��3�� �����豸�ɱ���������ģ��߱仯��С��

�ڴ�����棬�о���������������ģ����Ҳ�нϴ���������������� ģ�� 100 ��/�����ӵ� 1000 ��/��ʱ����ʵ�� 32%�ijɱ���Լ���������ڽϸߵ� ���Ϸ��ã��ֲ��ϵȣ��������ռ�����С������ѹ������

���� EVTank Ԥ�ƣ��ڹ��Ҽ��ط����ߴ����ƶ��£��� 2035 ��ȫ������վ ���������� 5000 ���������й����ܲ�ҵ��չ����IJ��㣬�� 2050 �꣬�ҹ��� ��վ�������ﵽ 1.2 ���������ҹ������豸�Ĺ�����ͻ�����ģ��������˫�ؼ� ���£��ҹ�����վ����ɱ����������½�������Ԥ�� 2035/2050 �꣬�ҹ������� ��վƽ������ɱ����������سɱ������ֱ�ﵽ 800/700 ��Ԫ������վ�ۼ�Ͷ�� ��ģ�� 2035 ��ﵽԼ 400 ��Ԫ��

4������վӯ�����ڿ����������ڿ�����

4.1����ǰ����վ��Ӫ������������

���ҷ���ί��������Դ�ַ����ġ����ܲ�ҵ��չ�г��ڹ滮��2021-2035 �꣩����ȷָ���ҹ����ܲ�ҵ�Դ��ڷ�չ���ڣ�����ڹ����Ƚ�ˮƽ���Դ��ڲ� ҵ����������ǿ������װ��ˮƽ���ߣ�֧�Ų�ҵ��չ�Ļ������ƶ��ͺ�ҵ�� չ��̬�ͷ�չ·�������һ��̽�����������ս������վ����Ӫ�ؼ��������棺 ��һ�� ��ʢ������ࡣ����վ�ķ�չ����Ӫ�벻����ȼ�����������չ�� Ŀǰ�ҹ���ȼ�ϵ�س����������������٣�����Ϊ����վӯ���� �����õĻ����� �ڶ��� �ϵ͵Ľ�������Ӫ�ɱ�������վ��ӯ�����ƹ��벻�������豸�̵� Ŭ��������֮�⣬������������ɱ������˳ɱ��Ľ��͡� ��ˣ����ֽΣ��ҹ�����վ����Ӫ�����������������������ݡ��й����� ��ҵ��չ���� 2020��Ԥ�� 2022-2030 �������ڼ���վ���ڽ�֧��Լ 90 ��Ԫ�� ������

4.2�������ͼ���վ����ʹ�óɱ�����

��1������վ

Ŀǰ���������������д����ڣ�ȼ�ϵ�����������٣���ʹ�������ڼ���վ ������һ���IJ�������Ŀǰ����վ�ϸߵ���Ӫ������Ȼ����Ӫ���Ҳ���һ��ӯ�� �Ŀռ䡣�Ӵ���վ����ʹ�óɱ��������ϴ��ģ�ļ���վ����ʹ�óɱ����͡��й�ʯ�������Ϻ�ʯ�ͷֹ�˾�ܾ�����Ա�ʾ��������Ŀǰÿ����ֻ��ʮ�� ��Ǯë�������Դ���վ����Ӫ��δ�ҵ��Ϻõ�ӯ��ģʽ��

��2������Ͻ�վ

�ڴ���վ�ֽ�ӯ�����������ı����£�����Ͻ�վԽ��Խ�ܵ���Ӫ�̵��� ��������Ͻ�վ����“��Լ���سɱ�”�Ļ������ƣ����Ժܺõع�ܽ������վ ����Ҫ����——�������������⣬�������еļ���վ���������֣�����վҲ�� ӵ�н�Ϊ�ȶ��Ŀͻ���Դ�����ּ��������ʩ�ƹ���ģʽ���Ժܺõ����ֽ����� ��Ͻ�վ�Ŀ����ԡ�ͬʱ�����м���վ���ж�����Ӫ���飬���豸ά������ȫ�� ���Լ���Ա���ʷ��涼�е�������������Ϊ����Ͻ�վ�Ľ����ʾ�������ṩ �˻������ϡ����Ҽ���վ�ľ�ӪЧ����Կɹۣ�“�������⡢�ֵ�����”ģʽ�� Ϊ�ܶ������ڼ���վ�����ܲ�ҵ��Ӫ�ߵĶ����ڲ��ԡ�

��3���Ƽ�һ�廯����վ

�ֽι����������˼��������죬�Ƽ�һ�廯����վ��ʵ��վ�������Ը��� �㣬����Ϊ�ܱ���վ�ṩӦ��������Դ����װж�����ڶ�������ɱ����ɼ��� �ն�����ɱ������Ҳ�ܵ��㷺�Ĺ�ע���Ƽ�һ�廯����վ�ɰ����⼼���IJ�ͬ ��Ϊ��Ȼ���������⡢���ˮ���⡢�״��������⡣���ڵ��ˮ�������վ���� ��ɱ�ռ���������Ȼ�����������״������������վ����Ȼ����״��� ����ռ�Ƚϸߣ�����Ȼ����״���ԭ�ϼ۸���Ӱ��������վ�ɱ��Ĺؼ����أ� �������վ����ԭ�ϱ����õĵ����������ƣ����磬��Ȼ���������Ĵ��������ƣ��״����������������ɹź�ɽ���������ơ�����ͬ���������£�Ŀǰ���ˮ �������վ����ɱ�Զ������Ȼ�������������վ�ͼ״������������վ����δ �������������ҵ�ڵ��ˮ���������ͻ�ƣ�����Ԥ�Ƶ��ˮ���⽫��Ϊ�� ����

���������Ʊ���ϵ�����ܴ�����ϵ�Լ���ע��ϵ�Ĺ�ͬ��չ���ҹ��������� �������ܹ�Ӧ��ϵ����ʵ�ּ�����ͻ�ƣ��ؼ��豸�Ĺ������Լ�ȫ��ҵ�Ĺ�ģ���� ���ܹ�Ӧ��ϵ�����÷�չ������������������Ӧ����ϵ�ķ�չ��

�����Ľ����ο������������ǵ��κ�Ͷ�ʽ��顣����ʹ�������Ϣ������ı���ԭ�ġ���

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

2024﮵�����б���

2024-05-24 18:59 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

���ܲ�ҵ����

2024-05-20 09:35 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

2024﮵�����б���

2024-05-24 18:59 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�