�������ȫ�汬��ʱ�̣�˭��������һ�β�ҵ���£�

ʱ��:2022-06-10 10:48��Դ:��γ��Ͷ ����:�ۺϱ���

���:

��

������꣬�����綯���ռ��ʴ����ߣ��������ӭ��ȫ�汬��ʱ�̡��綯��������Ҫ���㲿���Ƕ������Ī��������ʱ�������ǵϡ��ݰٿƼ��ȶ�����й�˾���ǣ�һ���г�ҲƵ�־����ʣ����������ε�ﮡ��ܡ����Ƚ���ԭ����Ҳ�����������ǡ�

�����˶��꼼�����£�������ؾ����˶�������·��ս������������﮺���Ԫʤ���������������������ĵ�ع�˾���������棬Ҳ�ƶ�������ҵ�������µĽΡ�

���������û��Ħ�����ɣ�������뵼���������ٵ�����������صļ��������ǵ绯ѧ��Ԫ�����ڱ���100����ǰ���Ѿ��������£�����Ҫͨ��������ϲ�ͬ�Ļ�ѧԪ�أ��Լ����һ����һ������ѧ���⣬������ʽ����������

���ֵ�����Ҫ��Ϊ���������ͽṹ���£����������Ǿ���������������ܶȵĺ��ġ�Ŀǰ�ļ�������У��������ϳ������Ż��ռ��С������ͻ�Ƶ�۽��ڸ��������ϣ����Թ�̬��ص߸�ʽ���µ����������ƶ��ܶ�ð�������½���

�ڲ��������ϣ��������γ�������﮺���Ԫ���ϲ��еľ��棬�����ۼ����пռ䣬��������ж��ڲ���ı䣻��������ͻ���ڣ����ڴ�ʯī�����ݽ���

�ڽṹ�����ϣ����ǶԵ�о��ģ�顢��װ��ʽ�ȸĽ��;�����������ص�ϵͳ���ܣ�������ǵϵĵ�Ƭ��ء�����ʱ����CTP����˹����4680�ȵȡ�

��������·�ߣ����������ӵ�ء���ȼ�ϵ�صȵȣ������������ƣ����ܻḲ���ʺϵ�Ӧ�ó�����

��̬��صĿ����ԣ���̬��������Һ̬��أ��������ܶȺͰ�ȫ�Է��涼���ã����������������ͻ�ƣ�����ʱ��Խ��Խ�ã����д��۲졣

�����ڴ˿̣�������ʷ�������δ����չ������ȫ�����������ء��������ز�ҵ���Ѿ��γ���רҵ���̶ȸߡ��ֹ���ȷ�IJ�ҵ����ﮡ��ܡ�����ȵ������Σ���Ĥ�����Һ���������ȵȳ������м䣨�������������ݰٿƼ�������۵����εĵ�س�����������ʱ�������ǵϣ����Լ��������������ػ��գ����������Ƽ����ȵȡ�

���������һ�����º�ѩ�Ĵ����������죬������ƪ������Ҫ����������ص�����������·��——�������IJ���������ṹ���¡�

1

��һ������——�ø����ʵIJ���

�������ϻ�ս�����ջ��Ǽᶨ����·�ߵ���ʤ��

��2019��ŵ������ѧ���İ佱̨�ϣ�����������Ӣ�����ձ�����λ��ѧ�һ������һ��Ļ�ѧ�����Ա������Ƕ�“��������ӵ��”�Ĺ��ס�

����˹̹��·��͢����70����״β��ý������Ϊ�������ϣ�����������﮵�ء���Լ��·B·�ŵ��ɷ���DZ���Ϊ﮵��֮������ʹ﮵�������С���ݻ�����ʹ�÷�ʽ���ȶ���Ҳ������ﮡ���������������ϵķ����ˣ�������綯������������Դʱ����

�����������������������������Ԫ���ϲ��еľ��档������ݽ�ʷ����ᷢ�ֵ�صļ����������ڱȽϳ���������Ϊ������ڵ绯ѧ��ҵ����ȶ��������ǽ���ʽ���¡�

�����ζ�ţ������ҵ���ƶ�����������������ͻȻ��ϳ���ԭ��û�еĶ���������ͨ���Բ�ͬԪ�ؼ��������ϣ����Ǽ���һЩ�����ֶΣ������ָ��õ����ܡ�

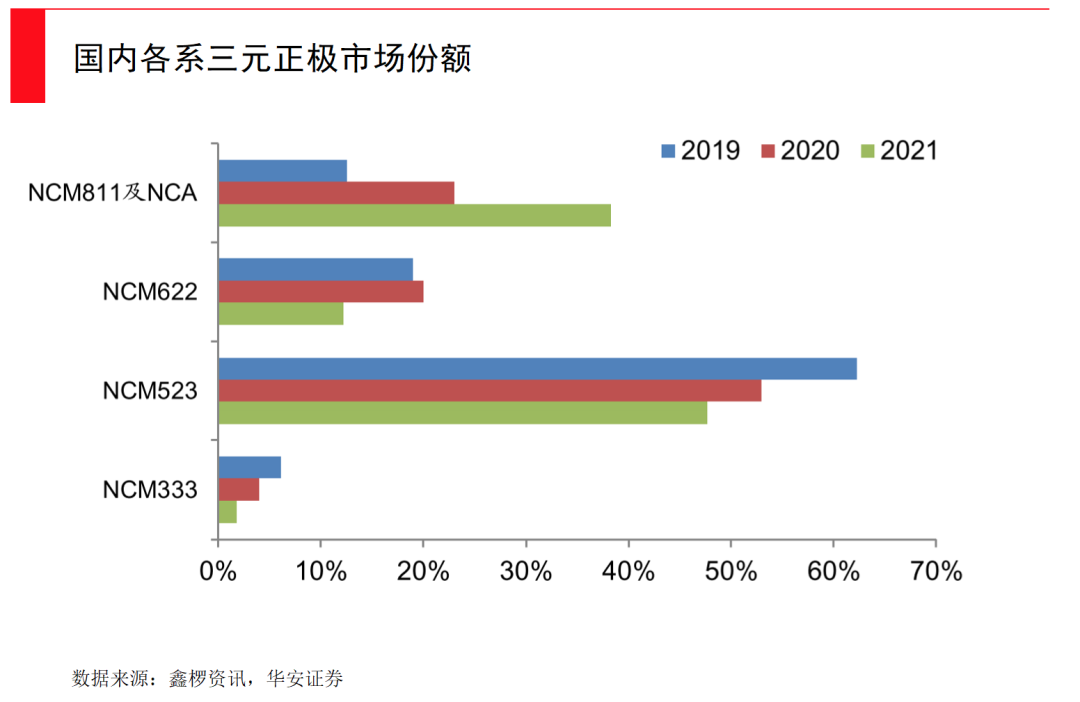

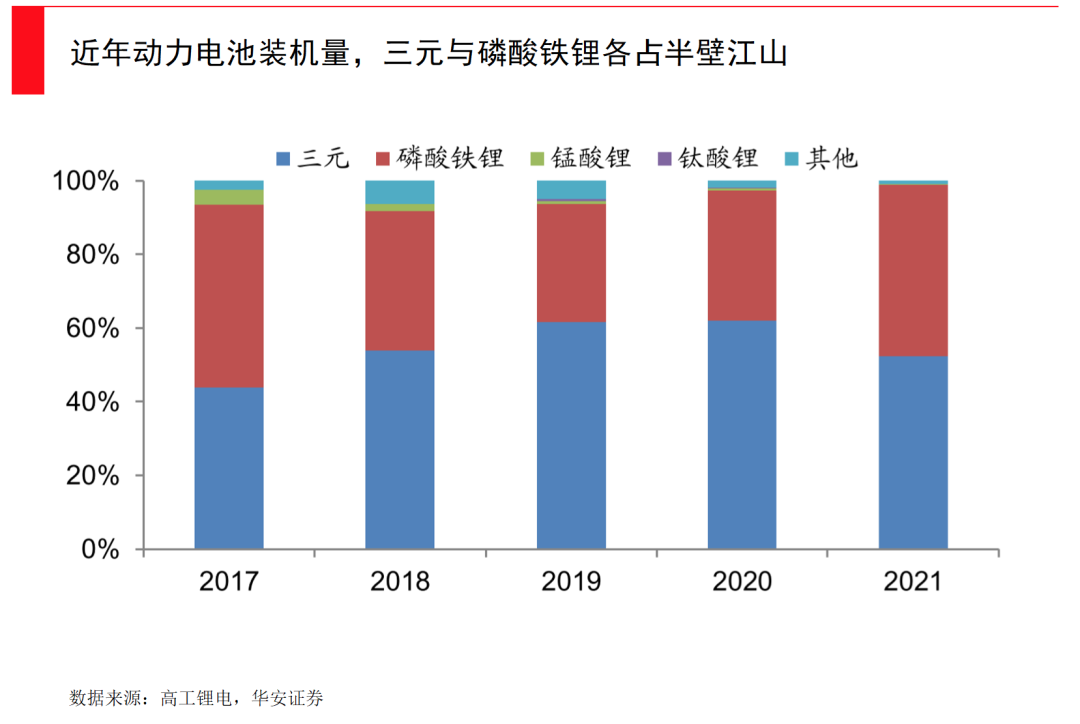

������Ԫ﮵�ص��������ϣ���Ҫ����������ﮣ������Ρ����Ρ�����Ϊԭ�ϣ����������̵ı���������Ҫ���������dz�������“8ϵ”NCM811��NCM���������̵Ļ�ѧԪ�ط��ţ�811��ָ�����ܡ��̵���Ȱ���8��1��1��

��Ԫ���ϵļ����ݽ������Ǵ�3ϵ��5ϵ��5:2:3���ٵ�6ϵ��6:2:2����8ϵ��8:1:1����ֱ�����ڵ�9ϵ����������ݽ��ı��ʾ������ı��������������ܵı��������½��������ܶȲ�����ߵĹ��̡�

������Ͷ���ݰٿƼ�ʱ����ҵ����������3ϵ��5ϵ��һЩ�����ڲ���6ϵ����ʱ�ݰ�Ѻע��������ֱ�ӿ�Խ��8ϵ����Ϊ8ϵ������ռ��Ľ���������ݰٵĴ�ʼ�˰�������ҵ�ϱ����������㹻�����Ұ���֡�

�ݰٻ��ں����Ѻע�˶�����صĸ��������������ǽ���������ֵ������ơ�����Ҳ����ζ��ȥ�ܣ�����֮����Ҫ���ܣ���Ϊ�˷�ֹ�����ȼ����ը���ڶ������û���ռ�֮ǰ�����ǹ��õģ���Ҫ�����ֻ������ѵ��ӵ�����һ������Դ����������ص����������൱����ǧ̨�ֻ������¶��ܵ���������

���ܵIJ������ز��㣬���ڵ����ϵ��ܴ������Ǻܴ�����Ҫ�����ڷ��չ��ȵء�������Ѿ���Ϊ���ƶ�����سɱ��½�����Ҫԭ����˹�˾�����ʾ���ܵı��������½�����Ȼ�綯���ijɱ���Զ����������

�ڳ���͵�س��̵��ƶ��£�2020���Ϊ�˸���Ԫ�꣬����ʱ��������ؿ�ʼ���������ݰ���Ϊ�������Ϲ�Ӧ�̣��������³�Ϊ�����������ͷ�����Ÿ�������Խ��Խ���죬2021�����������ʱ������װ�����У�ռ��������30%��

�����ڹ����ϲ���������������NCM811�ȸ�����Ԫ�������ϣ��乤�����̶���Ҥ¯�豸��ϻ������Ӧ���յȾ�������Ҫ���������漰������������ε��սᣬ�ɱ��ϸߡ�����������������ԭ�ϣ�Ҫ��������Χ�սᣬ��Ҫȥ����ˮϴ�ӡ���������Ԫ����������ֻ��Ҫ̼���ԭ�ϣ�������Χ�սᣬҲ����ȥ����ˮϴ�ӡ�

��һ���棬����Ԫ���ϵ���ȱ�㻥��������������һ������·��——������ﮡ����������﮺���Ԫ������������Ϊ���¶�����ص���һ��۹���

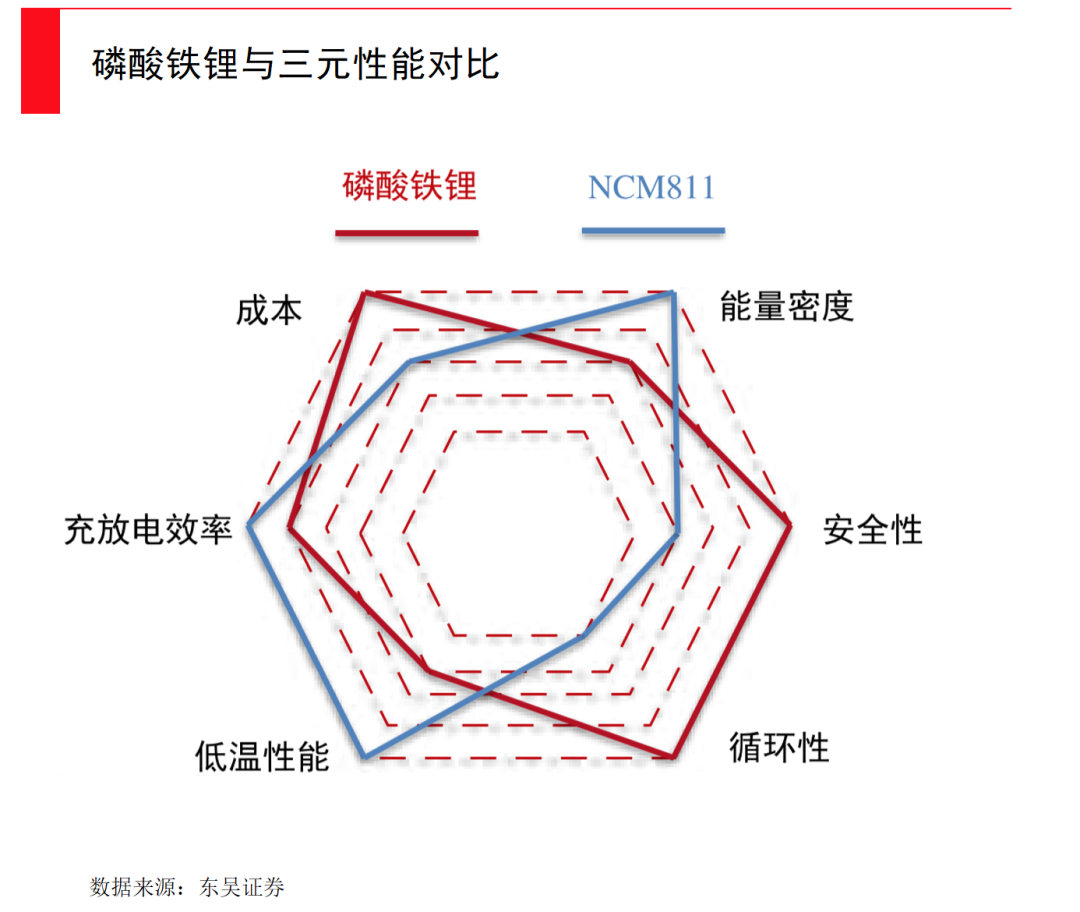

������﮵�ص���ȱ��ʮ�����ԣ��ŵ������ȫ�Ըߡ��������ܺá�ʹ����������ԭ���ϳɱ��͵ȡ�

������﮵����ʯ�ṹ���dz��ȶ���������������ܹ���һ����ά�ṹ����ѳ�ȥ֮�����������ܱ��ֽṹ���ȶ��ԣ�����̮�������ܶ���Ԫ���ϣ�����ѳ�ȥ֮�������Ľṹ�ȶ��Ի��ܵ�һ���̶ȵ��ƻ�������������﮵�ѭ�������ܳ�����2000�����ϣ�����Ԫһ����1000�Ρ�

��������������ϵķֽ��¶ȣ��ߴ�700�棬�dz���ȫ������ԭ���ϲ��������ܣ�����óɱ�������Ԫ��20%��

���ŵ���ԣ�������﮵�����ȱ��Ҳʮ�����ԣ������������ܶ��컨��ͣ����������ܶ���190Wh/kg��Զ������Ԫ��350Wh/kg��

�����ڵ����µ�����˥���ܴ���Щһ����������ͷ����ĵ綯���������õĶ���������﮵�ء�һ������Ϊ3500mAh�ĵ�أ������-10��Ļ����й�������������100�εij�ŵ�ѭ��������������˥����500mAh�������﮵�ز��ʺϱ����Ķ��졣

��������﮵������һ�𣬳���Ч�ʸߴ�85%���ϣ����Pack��������ܶ���130-140wh/kg������Ԫ��Ȼ���������ܶ���200-250Ϊ����������Ч�ʵ�һЩ��ֻ��75-80%���ң�Pack��������ܶ��ձ���140-160wh/kg��������Ԫ��180wh/kg���ҡ�

������ڳɱ����ƣ���������Ǽ��˲�60-70Ԫ/�����Ԫ��������������Ҫ��180-190Ԫ/���������3���ˣ���Щ�����ܶȵ���ʧ��ijЩ������Ҳ���Խ��ܡ�

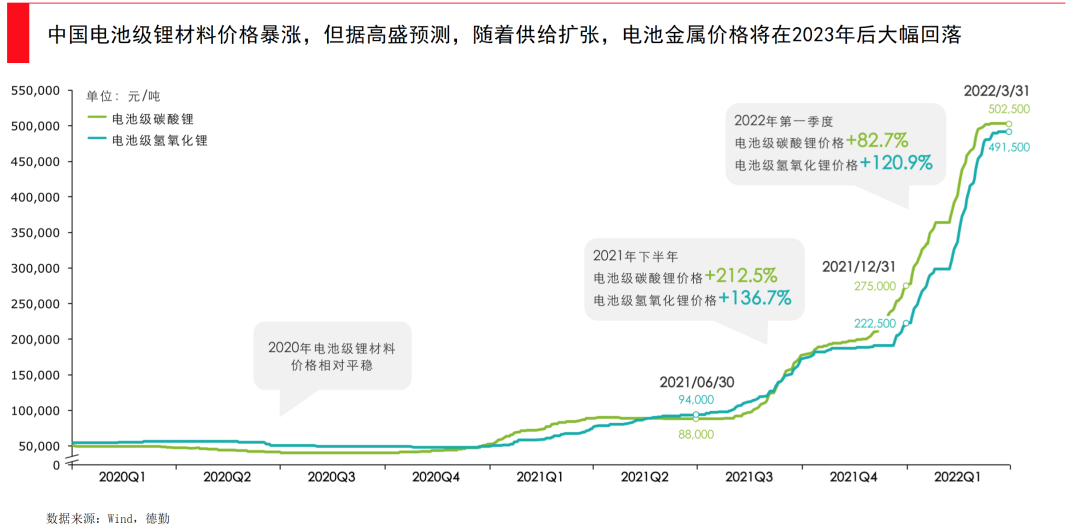

2017-2018�꣬�����Ҳ����������ܶȲ���ʱ����Ԫ�Ǻ������Ƶġ����Բ��������Ժ�������﮵ļ۸����ƾ���ȫ�����˳�������2021�꿪ʼ��������﮵�װ����һֱ�����ӣ��Ӽ���ǰ��ֻʣ20%���ң������������һ��һ�룬����Ԫ��ͥ����

���������������ز�ҵ�����������»��кܶ������ĵط����������Ͻ���һ��������ҵ����������Ǯ���Ϳ����������������ʴ��ڵ�أ����ڲ��ϣ����ڿ����ڵ�ʵ������ǣ�����������չ�ٶȺܿ죬�����ο��Ͷ�����ںܳ���һʱ�乩����������������﮿�����۸������������ѹ�����Σ���һ���̶���Ӱ�����������ϵļ���·��ѡ��

����ͻ�������ѳ����ۣ���ʯī�������

�����������ϵ������������Ԫ�Ѿ����Ż������£����ǰ�Ŀ��Ͷ����

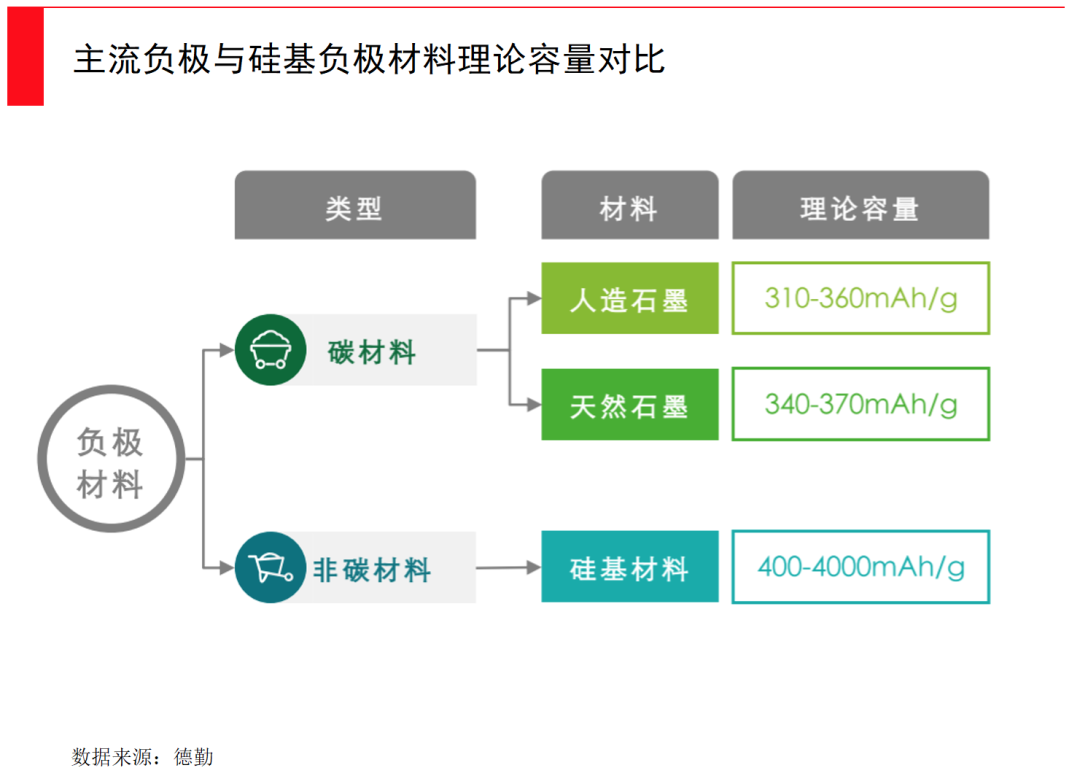

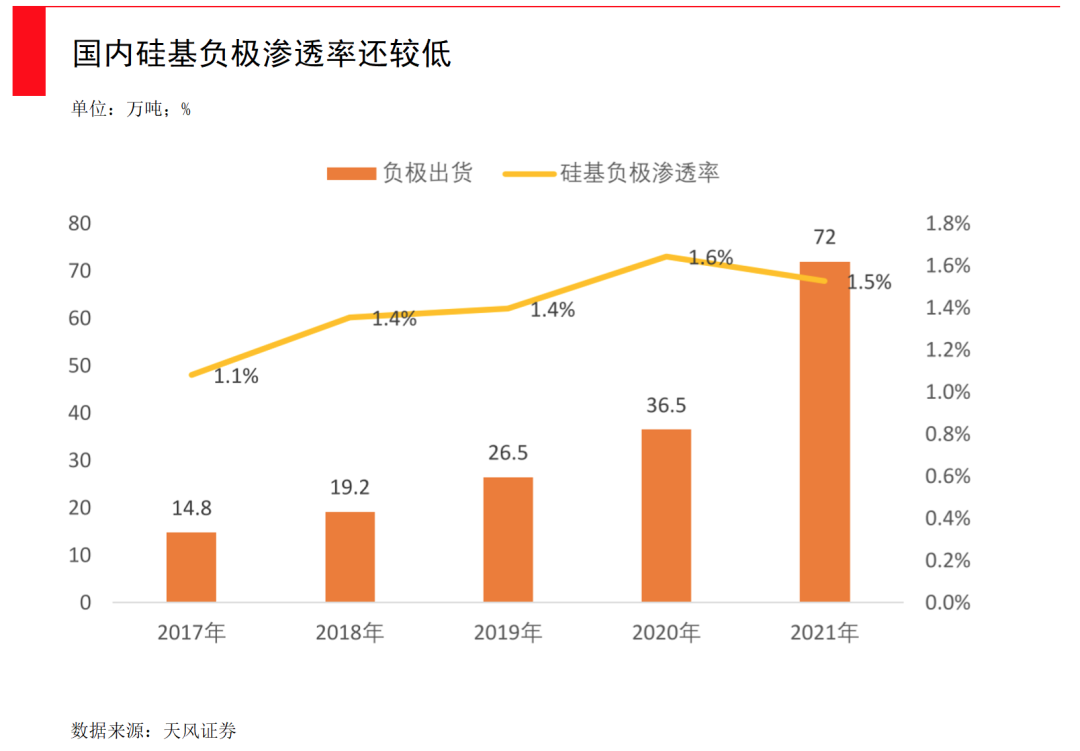

Ŀǰ�����ǹ㷺ʹ�õĸ���������ʯī����ʯī�����������ܶ���372mAh/g�������Ѿ��Ż�����350-360mAh/g���������µIJ�����ͻ�ơ�

�������ϵĹ���ԭ�����ڵ������﮵����ã�������ڳ�ŵ������Ƕ�����ѳ����������ʱ����ﮱ�����Ϊ����ӣ�ͨ����Ĥ���︺���������Ƕ�븺���У��ŵ�ʱ������ѳ�����������������ԭΪﮡ�

��һ�����������õIJ����ǹ衣������������ߴ�4200mAh/g����ʯī��ʮ���ࡣ������һ�����⣬�����ڵ�صij�ŵ�ѭ�������У���������ӵ�Ƕ����ѳ��������������ʷdz�����ߴ�300%�����������Һ�����ģ��������µ��ʹ�������ļ����»���

ʯī֮���Ժ��ã�������Ϊ������������ʱȽϵͣ�ֻ��10%-13%���ҡ�Ŀǰ����ҵ���뵽�����з����ǣ���5%-20%�Ĺ����γ�ʯī+��ĸ��ϸ������ϣ��ڿ��Խ��ܵ����������֮�£�������ȥ����������

������Ŀǰ��̼���������������ߣ�һ����һЩ�������û�б����ˣ�����˵ʯī��������ѭ��3000�Σ������˹�ͼ��뵽1500�Σ�ͬʱ��̼�ijɱ�Ҳ�Ӹ߲��¡�

���Ƕ��������������������ܶ�̽������������͵ķ������Ī����2021�����������Ϊ����������Դ��ԭ�麣��¡���Ŀعɹɶ��������2008������Ĺ�˾����������̽������﮼���·�ߡ�

������������ƶ��dz����ԵIJ��ϡ������DZ������ܡ�ѭ�������ر�ã���ص�ѭ���������������ģ��dz��ʺϹ�������Ӫ��ʱ�䳤����Ҫ����ѭ�������ͳɱ���Ӧ�ó�����

������﮵ĵ�ѹƽ̨̫���ˣ����������ܶ�̫�͡���Щ�������������﮺��Ѵ��ģ���ã�ֻ����һЩ����ij��ϣ�����-40�ȵij����£���Ҫ�ر�ߵĹ��ʡ�����������ʱ��������﮺켫һʱ�������������º��Ǻ����Ը�ӯ����

һ�����ʵ����������ģ���ò������ף���������ּ���·�߶�����������������﮺���Ԫ������ʯī���衢����﮵ȵȣ����ӽ�����������ո�ֲ�һ����һ�ߵ��ľ��棬���Ǹ����ҵ������ʺϵ�ϸ��������

2

�ڶ�������——��һ���ĵ�ؽṹ

�����Dz��ϳ����²��ϵ�ͬʱ����ؽṹҲ����������һ���ص㡣

��θĽ����̵�ذ�����ƣ���������ռ������ʣ���ν���������������͵�ذ��ɱ���������߶�������ۺϱ��ֵ���Ҫ�ֶΡ�

�ڲ����ϣ������3ϵ�������ܣ����˸����������ϵı仯�����������������˱仯����300mAh/g�䵽��500mAh/g������ֻ�����������������������հ�װ�ڳ��ϵĵ�ذ�ʱ����Ҫ���ֽṹ��ƣ������ֻ����һЩ��ģ�ʵ��������ܻ��500����400����ͱ����һ���������⡣

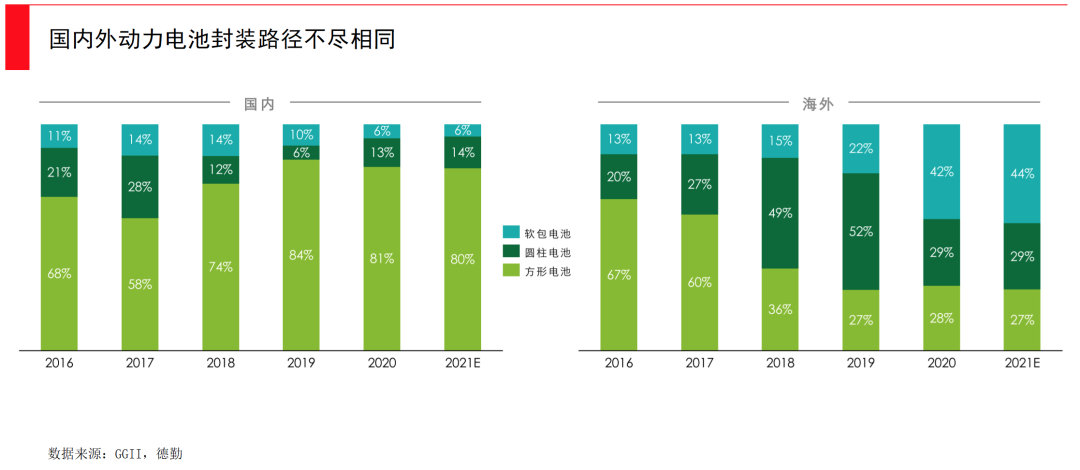

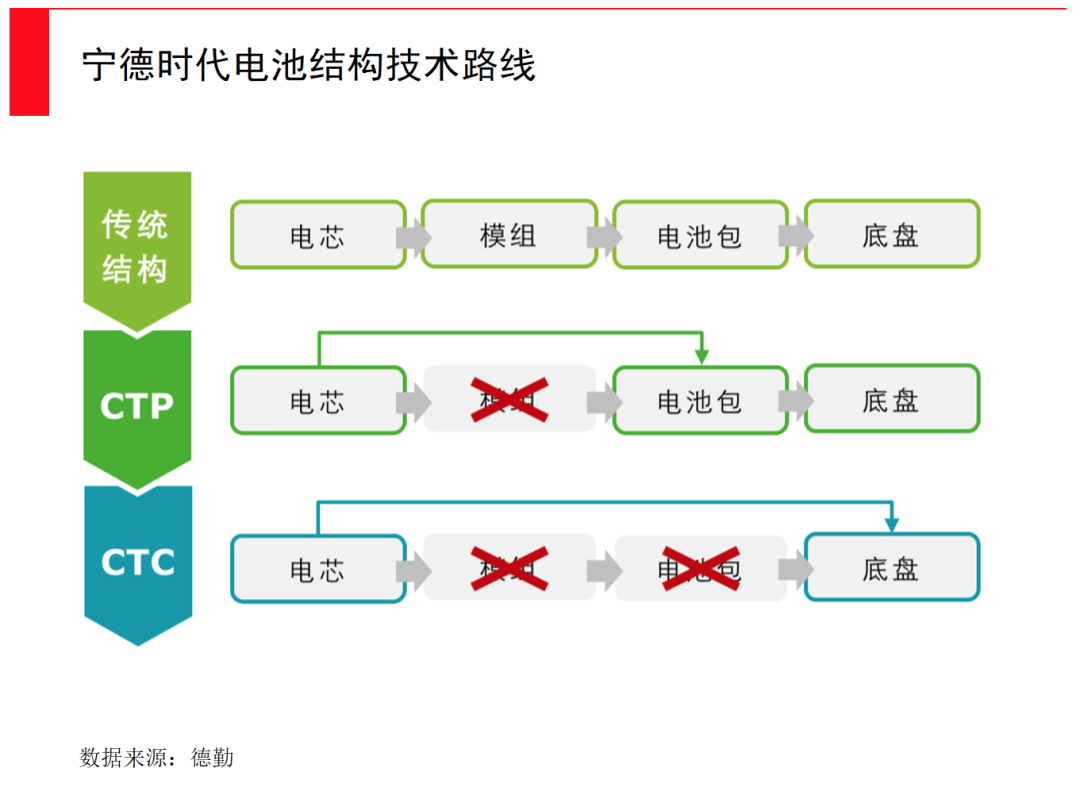

���ҷ��������Լ���“����”�����ǵ��о�����“��Ƭ���”������ʱ���ó���CTP/CTC��������˹��������4680……��Ȼ�����ϣ���װ·����ʵֻ�����֣�Բ����������������

���ǵϺ�����ʱ�����ߵķ��η�װ·�ߣ���˹����4680������Բ���͡�Բ��������Ϊ����ļ���·���������ѵ��ӿ�ʼ�����ø�����Բ���ĵ�ذ�װ������һֱ������������ĵ�ء����ֹ��ճ��죬��Ʒ�ʺܸߣ���BMS���ӣ�ʹ���ż��ϸߡ������ε�ز��ø�����ǣ�����Ч����ߣ��������������ܶ���ߣ���������һϵ�а�ȫ�¹ʺͼ۸�߰��������������ۣ�����2020�������ŷ���г��ķ������ʴ��������

��˹����4680���Ҫ���ʲô���⣿

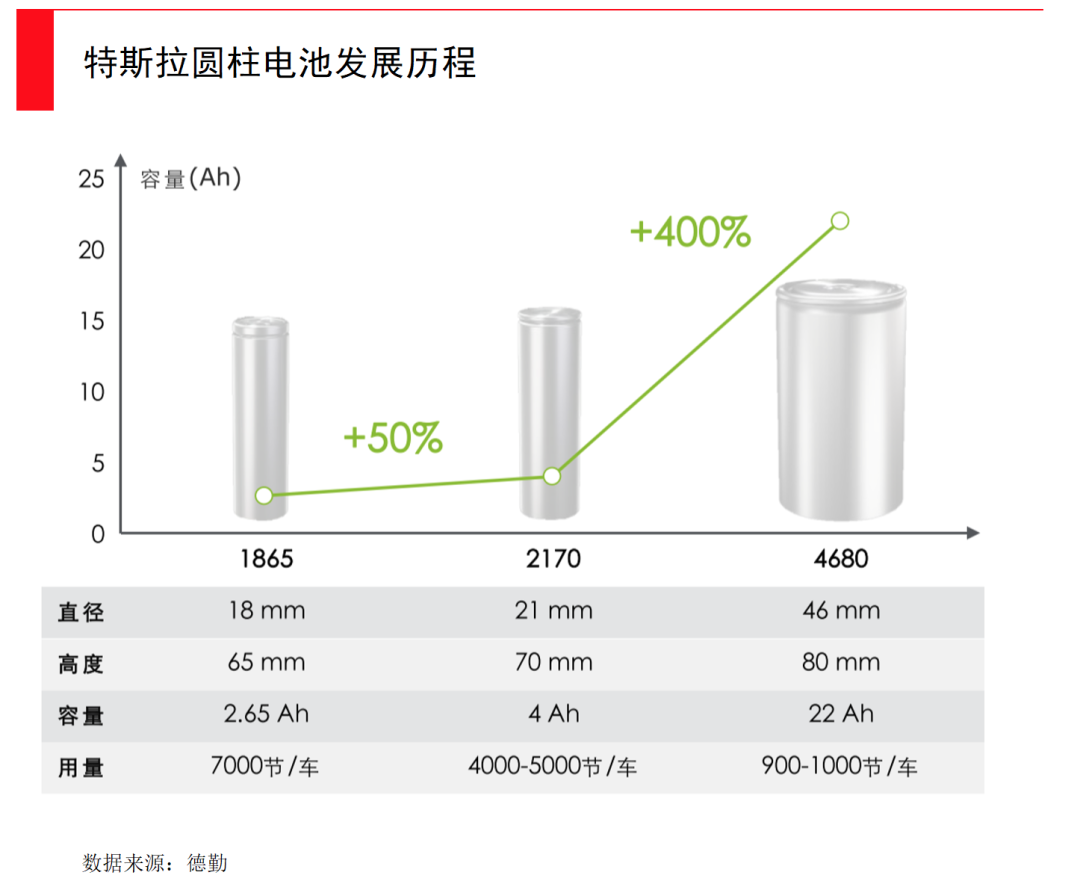

2020��9�£���˹������˹��������Ϸ����˵�����4680��о��֮���Խ�“4680”������Ϊ����ֱ��Ϊ46mm���߶�Ϊ80mm��

4680�������ǣ��������һ��2170������������5���������������16%����������6�����ڵ�������ÿǧ��ʱ�ɱ�����14%��

����ζ�Ÿ��ٵ�о���������߳����ʡ�����ͬ������75kWh�ĵ綯�����Ҫ4400��2170�ĵ�о������Ϊ4680��о����Ҫ950����ͬʱ�����ٵĵ�о������������װʱ�䣬��������Ч�ʣ������˳ɱ����ơ�

��˹��4680���

���������֪����سߴ��ĺô���ȴ������������������Ϊ��Ҫ����ܶ�dz��ѵ���ս��

��һ���Զ������ǵ���سߴ�Խ���Ⱦ�Խ�࣬ɢ��ҲԽ�ѣ��Ӷ�Ӱ�����ٶȺ�ѭ��ʹ��������

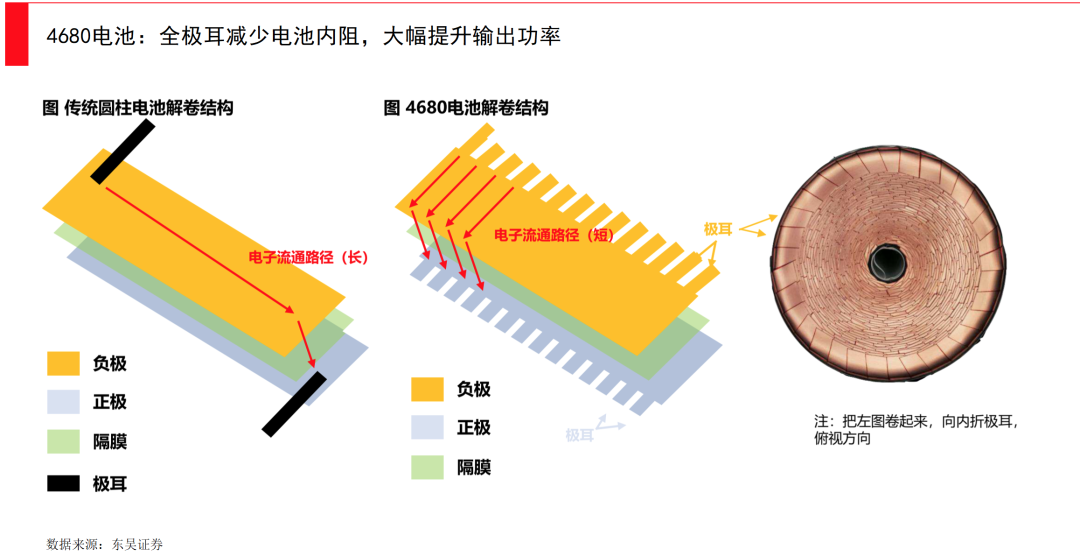

��һ�Σ���˹����ͼͨ��ȫ�������������㶨������⡣��������ָ�ӵ�о�н��������������Ľ��������壬�ǵ�س�ŵ�ʱ�ĽӴ��㡣�������Խ�̣�����������Խ�ߡ�

��ͳ���ֻ�������������ֱ����������븺������4680���ʵ����ȫ������ֱ�Ӵ�����/�����ϼ�����������������˼�����࣬������������˵�ع��ʣ�6����2170��أ������ҵ��Ӹ������ڵ���ڲ��ƶ�������������ߣ���˳�ŵ��ٶȸ��졣

�ڶ�����������������������оһ���Ե����⡣�������һ��һ����о������ɣ�����ѭ����“ľͰԭ��”��������������������ȡ����������͡�������̵��Ǹ���о�����ÿ����о����������ܴᵼ�µ���������������ʧ��

������IJ�һ���ԣ�Ҳ�ᵼ�µ�����о�ķ�������ͬ����ͬ�ĵ������������о�ķ�������������ӻ��ٶȸ��죬��������������������

�������������������⡣ȫ����������������������ף�ͨ�����������ΰѼ�������һ��Ĺ��ա�Ŀǰ����ѹ�������е��������༫�����֡���ѹ����ʱ��������̬���ܿأ�����·������ʱ���η�գ����Һ�����谭������е�������б�г�Ƭ���𣬱�����ѹ��һЩ��ռ�ռ��С������������Ƚϴ༫�������۵����룬����λ���������Ȧ�ױ��Ŵ���˹��Ŀǰ�õ����е�����·�ߡ�

ȫ����Ҳ�Ժ��Ӽ�������˸���Ҫ���ڴ�ͳ˫�����У��뼯���̻��������ʱ��ֻ��Ҫ�㺸���ɣ���4680��ȫ����Ҫ���溸������ǿ�Ⱥͽ���������ƣ��������յ���о�ڲ�����û�к�������������2170���ֻ��Ҫ���弤�����㺸����4680Ҫ����ӣ���Ҫ��������������������Ҳ��Ҫȫ��������

����4680�������������Ѷȡ�һ����˵��90%����Ʒ����ʵ��������Ҫ���ڳ��ڣ�4680����Ʒ��ֻ��20%���ھ������ϵļ��������������70%-80%��

��һ���棬��˹����Ϊ4680����CTC����——��ؼ�����Դ�豸��Ҳ�ǽṹ������

CTC��Cell to Chassis��ֱ�ӽ���ؼ����ڵ綯�������ϣ�ȡ����ԭ���ĵ�ظǰ壬����ϱ���������ͨ��һ�ּ�˽ṹ��+�ͻ���ȼ�������Ͷ�ܽ���ֱ���복���ṹ���ӣ����������ι̶������������Ĺ��ܣ�ͬʱ�е�����ܷ⣬�����˿ռ������ʡ�

�ۺ���˵��4680��һ����DZ����Ϊ��ҵ��Ʒ�ĵ�أ����IJ�����ϵӦ�ü�������ȡ�˳�������������+��̼�����ķ���������CTC��������Ч�ʣ���ʡ��370���㲿����Ϊ��������10%����ÿǧ��ʱ�ĵ�سɱ�����7%������14%����������������˹����Ұ�ġ�

���ǵ�“��Ƭ���”������ʱ��CTP������Σ�

���ǵϵ�Ƭ���������ʱ��CTP��أ�����һ�ֻ��ڷ������ǵĵ�Ƭ��ء�

CTP��Cell to Pack���������ɳ�Ϊ��ģ����ƣ��������ֱ�ӽ������о���������壬�������ȰѶ����о��װ��ģ�顣��ʹ���㲿������������٣����̿ռ�������Ҳ����˺ܶ࣬��һ������������ɱ���

���ǵϵ�“��Ƭ���”����ģ������ϸ��ӳ��ף�һ��Ƭһ��أ����鵶Ƭ������ɶ�������ĵ�о����ɣ��������ڵļ�о��֮�������и��壬����о�Ŀռ�ָ������ɸ�����ǻ���γ����Ƶķ䳲�ṹ���ռ������ʼ��ߡ�

���ǵϵ�Ƭ�������

��Ȼ����Ƭ���Ҳ��������ԡ�����������������ϵ����Ԫ�Ƚ��ѡ�ԭ������Ԫ�������������������ͣ���̼�������ڹ����������⣬����Ƭ��ص���·�������迹������ɢ�ȣ�������﮵�ʧ���¶ȸߣ��������٣�������Ӱ�ȫ�����ò�����Ԫ���������ܶ��컨��ϵ͡�

���Ա��ǵ���Ҫ���Լ۱�·�ߣ��ڱ��˵�ͬʱ�������ղ�Ʒ�������ܶȣ�������Ԫ��ذ���̫�ࡣ2021����ǵ����µ綯���л���Ƭ��أ��������ڿ���������

����ʱ����CTP��أ�����ǵϵ�Ƭ������ƣ���ͬ���������Ա����˲���ģ�飬����ͨ������ģ���ʹ�ã����ӵ�о�������������������Ч�ʡ�

���ֲ���ô�����IJ��ԣ�������ʱ��CTP��ؿ���Ӧ����﮻���Ԫ��������˹������﮵�ؾ��Dz�������ʱ��CTP���������������ܶȴ�150-160wh/kg���ɱ����������Ԫ���15%���ҡ�������Ԫ�����CTPҲ���л������������ڵȺܶ��ȡ�˸�����Ԫ811��ģ�鷽����

CTP�ļ����ѵ㣬������ô������������һ����ô���ֵ�ص�һ���ԡ������������У�ÿ�ҵ�س���CTP����Ҳ����ȫһ���������и��Ե�ר�����֣�ģ���ѶȺܸߡ�

�ڼ�2019�����CTP��2020������ʱ�������˵�ؽṹ�Ŀ���·��ͼ�����˵ڶ�����������CTP���ϵͳ���⣬����˹�����ƣ�������˴ӵ�оֱ�ӿ�Խ�����̵ļ��ɻ�CTC���ϵͳ���ƻ���2025�������Ƴ���

�����ϵļ���ϸ���У����Dz��ѿ���������ص���������һ�ֹ��̻��IJ���ΪӪ��������4680�Ӷ�ܽ���ʹ�á�������ӡ�ȫ�������е�������̼������Ӧ�ã��ٵ���Ƭ��ظ��д�����Ų���CTP��CTC���Խ��Խ���ɻ���ÿ�����ڶ�ȱһ���ɣ����ִ�����ѧ�Ľᾧ��

������ظ�ǿ������ΪӪ����ÿһ����������ʵ�������ҵҲ��ϲ��Ͷ���ߣ������������߲������в�ͨ�ġ�

���������ҵ���ջ�����Ҫ��ҵ�ң�Ҫ�жԼ���·���������Ҫ�н��һ����һ������ϸ�ڵ�ִ�ţ��Լ���Խ��ҵ���ڵĸ�֣������ڰ���ͻΧ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�