һ�ȵ��ӵ��������ǣ���﮵硰��Ϯ�����������GDP

“ȫ��ÿ����4̨�綯��������һ̨��������ʱ���������”��仰���ǹ�ȥ��������ʱ��“һ�Ҷ���”����Ӱ�������£�“����”������۹��ƺ�������“�ѷ�”��

����ǰ���й�����������ز�ҵ����������¶�� 2022��4�£�����ʱ��װ�����г�ռ�ȵ���40%������38.28%���������ǵ���32.18%��“����”�д��º�Ҳ����6.79%��

ͼƬ��Դ���й�����������ز�ҵ��������

���գ�����ʱ������ȷ�ϣ�����Ժ���뽫ר����Ȩ���������д��º����������1.85��Ԫ������5.18��Ԫ——�൱�ں���ȥ��������ı����ࡣ�ⳡ����10���µ�ר������ս����Ϊ��ǰ������������Ҳ��ĵ�����ע�š�

�������ǵ�������ս����ʱ���ĵ�λ���д��º���������Ⱥ���֮��Ҳ��ʼ˳������������ʼ�ı䶯����ز�ҵ�������֡�

���ݳ��н�����&���ű������Ƴ��ġ�2022ȫ������Դ������ҵ�����о����桷���³ơ����桷������������“������”�����ڳ��ŵij��ݣ���ƾ�趯����ز�ҵӭ��“����”�Ļ���——����ۼ������д��º����䳲��Դ�����εĽ�50�ҹ�����ҵ������Դ������ҵ��������ҵ��3440�ң�����ȫ����һ���ѽ��ɶ�����ز���85.5GWh����ȫ����λ��

�͵������ij��ݣ�����Ȼ��Ϊȫ��������������“���γ��йھ�”��ٲȻ��ʵ�ϵ�“﮵�֮��”��

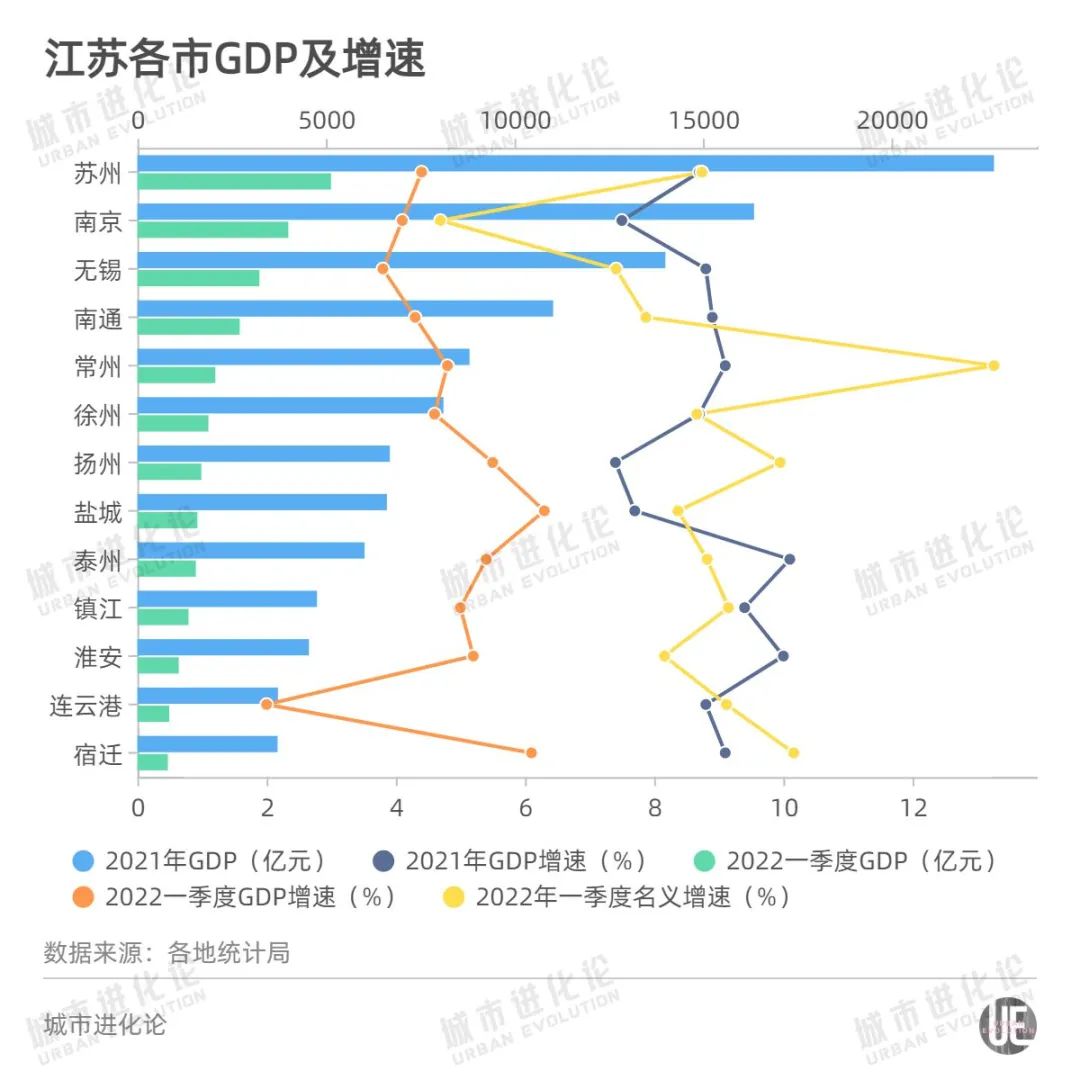

��ҵ��������δ���� 2021�꣬����GDP�ﵽ8807.6��Ԫ�������ڸոս������ڳ��еĶ�ݸ����ȫ��������25λ��ʡ��������5λ�� �����������“���ʻ��������ǡ�������������Ŧ”��λ��������Ŀ�귢���̡�

��ֱ仯

����4�£�ȫ�������������������ijɣ����γ������Աȵ��ǣ�����Դ�����������������ijɣ�����Դ�����г�����Ҳ��ʷ�������25.3%��

����Դ��������������������Ϊ������ҵ����Ҫ�����������������桷��ʾ����ȥʮ��䣬ȫ������Դ���������Ѵ�2012��0.07%������2021��13.36%�������ڴ��������������ˣ���һ��ֵ����Ӣ�����Ԥ��——2025�����ʴﵽ30%��2030���һ��������50%�����кܴ������ռ䡣

�ҹ�����Դ�����г��ݶ�

���ͬʱ��“ȱо�ٵ�”�Ȳ�ҵ����������Խ����Ϊ���⡣�Զ������Ϊ��������һ���ȹ��ڵ�ؼ�̼��﮾���Ϊ42.1��Ԫ/�֣�ͬ������456%����������CEO����һ��ֱ����“��سɱ����ǵķ��ȷdz����ס�”

�й���ͨЭ��ר��ίԱ���Ա�վ��ԶԳ����ʾ������ֽ�ԭ���ϼ۸��Լ���Ӧ�������ⶼ�кܴ��ϵ���������ڹ��ʳ�ͻ�����������Ĺ�Ӧ������Ҳ�������֡�

����һ�������ű���ҵ�о�ר�Ҹ��߳��壬����ԭ���ϣ���ﮡ������ܵȣ���Ӧ���㣬���������ϸ��Ƕ�����ؼ۸����ǵ���Ҫԭ��“������Ӱ�죬��������ɽͣ�������˼۸�ɱ����������ھ��Ƶ�ҲӰ��������ԭ���ϵĹ�Ӧ����һ�������ԭ���ϼ۸�”

���⣬����Ϊ��̼�кͱ����£�����Ϊ�ȶ���Ӧ������������Դ����ս����������ο�������ߵ�ϧ����������һ���Ӿ��˶�����ؼ۸����ǡ�

��Ϊ����Դ������“����”——�������ռ��������40%�ijɱ��������ܲ��������ų�����ȫϵ����������̵�Ӳ��ָ�꣬��ֱ��Ӱ�쳵��ӯ������������ҵע���ʱ���������ҵ�ͷ���ר������������ά�ȿ����Զ������Ϊ�����IJ�ҵ�����Σ����ǹ�������Դ������ҵ��߾������İ��֮һ��

���ű�������ʾ����ȥ���꣬����Դ������ҵ���������뷢��ר�������ۼƴ�52.61������Ա�����20.11���������22.94�������������ͻ�����ơ�

����Դ������ҵר��

��ӳ���г���ֱ仯�У�Ҳ�Ƿ�����ӿ������ʱ��������ĵ�ص۹���2021�������ռ��Ϊ52.1%������1-4��Ϊ47.39%����֮��ȣ����ǵϺ��д��º���ռ�ʷֱ���2021��16.2%��5.9%������22.75%��7.89%��

��Ȼ“����”�ĵ�λ���ɺ�������“һ�Ҷ���”�ľ����Ѳ������ڡ� Ŀǰ���д��º���ȡ������ʱ����Ϊ��������Դ����һ��Ӧ�̣���С������Ҳ������������ع�Ӧ�̣��д��º����������������2�£�������Ҳ����������������������롢ε���ȶ�ҳ����Ͷ�ʣ���Щ����ͬ��������ʱ������Ҫ�ͻ���

�ⱻ�������Ϊ����ʱ�����Ŀͻ�Ⱥ“����”���д��º�������Ϊ��“���ڶ�ʳ”�����վ��Կ�������ǡǡ��ʾ���г��dz��л�����һ�棬�о����������г���������

��������

“һ���һ����һ����һ�ǡ�”����С������������ʱ����Ϯ�Ĺ��£�����Ѷ������ꡣ ����Ϊ��֪���ǣ�һ����“������”����е��ӵij��ݣ�Ҳ���û����ƶ���

2021������ʱ��Ӫ�մ�1303.56��Ԫ��������159.31��Ԫ�����У�����ʱ���ڳ��ݳ�����ȫ���ӹ�˾——����ʱ������Դ�Ƽ�����˾���³�“����ʱ��”���� �dz��ܲ��������ӹ�˾��Ӫ�պ;�����ֱ�Ϊ249.01��Ԫ��30.65��Ԫ��

�����ھ����ǿͻ���������2016�꣬����ʱ����������Ͷ�ʽ�������ӵ�س����ǻ�����Ŀ����Ʋ���50GWh��2017�꣬�������������������������ʽ����������أ���Ʋ���36GWh��

��˶�Ӧ������ʱ����ʱ������������ع�˾���³�“ʱ������”���Ⱥ����������ʱ�����³���عȺһ�ȹ�����ʾ��Ҫ�����������Ϊȫ������ȫ����������ӵ��������ء�

����ʱ��������������������“����”��Ҳ��Ϊ���ݴ����С����������Ŀ�ʼ��

�����桷��ʾ����������Դ������ҵ��������ҵ�����ﵽ3440�ң���ȫ����һλ�������ڶ�����ذ�飬�Ѿ��ۼ����50�ҹ�����ҵ����������ѽ��ɲ��ܴ�85.5GWh����ȫ����λ��

���ݹٷ�����������Ҳ��ʾ������2021��ף������ѽ��ڽ����ܳ�260GWh��������ز�����57GWh������װ����ռ������֮һ����ȫ����һ��

������������������Դ������ҵ��ط���ר������������6974��������ר��������ʮλ�����ղ�ҵ���ڲ�֣�����������ר����4444����λ��ȫ����һ��չ�ֳ���Ϊǿ���Ĵ���������

������ϵ֮�⣬��������һ�ַ��ֵ��д��º������������ķ䳲��ԴҲ���dz�����ҵ�����ҷֱ�����ȫ�����������ռ�ʵ�3λ�͵�6λ�� 1-4�£����߶������װ�����ֱ�Ϊ5.09GWh��1.64GWh����ռ�ʷֱ�Ϊ7.89%��2.54%��

2017-2021�꣬��������Դ������ҵ�����ʽ���2865.39��Ԫ���������Ϻ���3666.24��Ԫ���ͳ�����2947.54��Ԫ�������У��䳲��Դ���д��º����ʽ��ֱ�ﵽ207.8��Ԫ��120��Ԫ��

������Դ�����ű����˲�ҵ��

“���ݵ��������ڣ���ҵװ���������㲿����������ۺ�Ϊ������ص������ṩ�˱���������”���ű���ҵ�о�ר�ұ�ʾ����������ͨ��ע������������̵��ֶΣ��ڲ�ҵ��չ���ھͲ����˱������д��º�����������Դ�����dz���������������ҵ������������Ҽ���ҵ�������ĵȲ�ҵ�������壬�γ��˹������ȵ�����Դ������ҵ��Ⱥ��

����������Դ������ҵ�����������ҵ

�������

��Ϊ“����ģʽ”��Դ�أ����������ѳ�Ϊһ��ר�����ʡ�������������90������������ݡ��������������Ϻ��ĵ�Ե���Ƽ��������������������ʷ�չ�����;��ã���Ϊ��һ�ֳ��о����������ߡ�������������ת����ʹ��“����”���ɲ����ڶ���

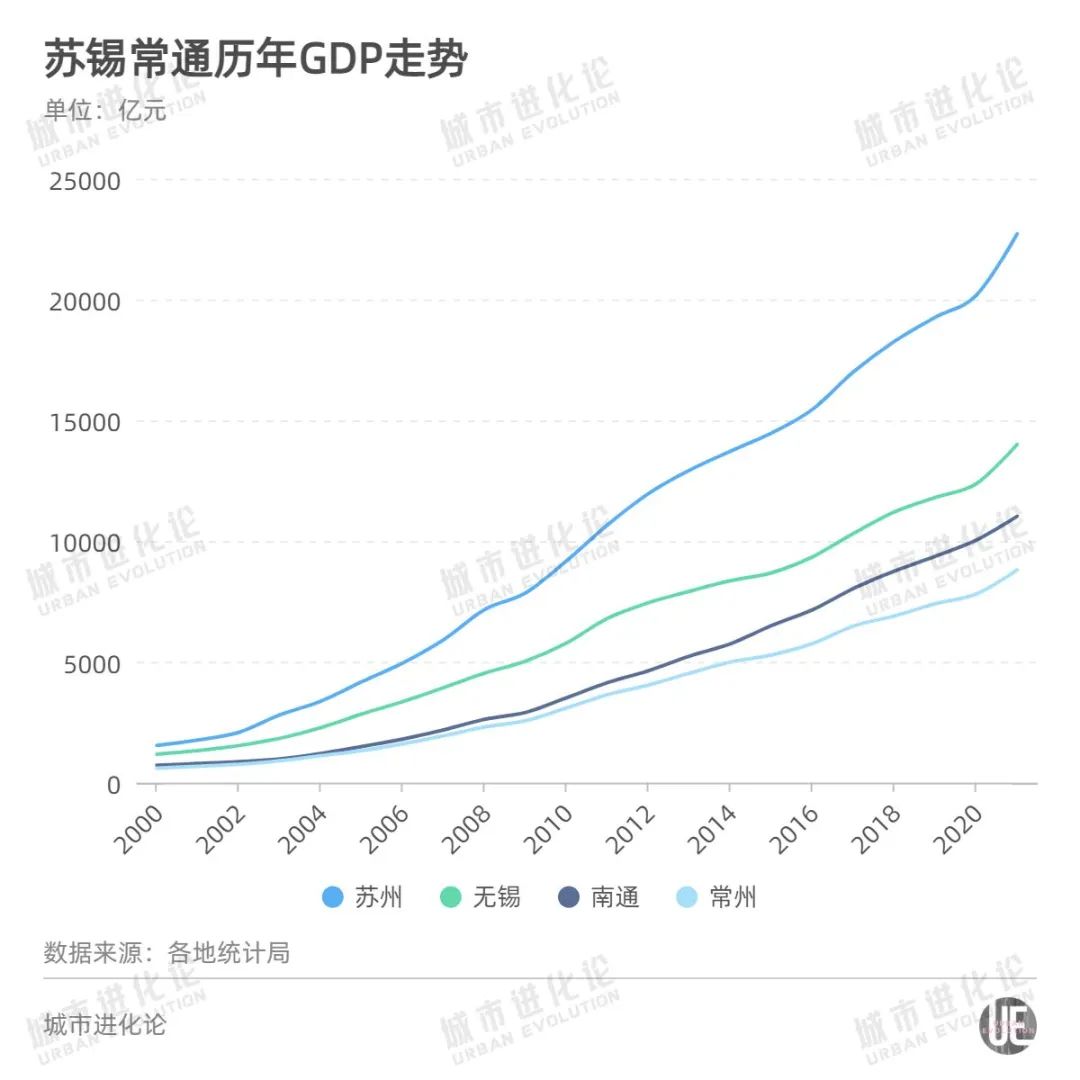

2020�꣬���ݡ�����GDP�ֱ�Ϊ20170.5��Ԫ��12370.48��Ԫ��һ��֮������ͨҲ�ɹ�����“���ھ��ֲ�”������GDP���Ϊ7805.3��Ԫ��“����ͨ”��Ȼ��ʼ��ս“������”�ľ��ø�֡�

������һ�꣬�������������ع���������ͨ�Ƽ���ҵ�������ͨ����λΪ�����ǿ罭�ںϷ�չ�����������“����”Σ�����������ͻΧ��

������ί��dz½�ǰ��ʾ��“һ�����к�һ����һ�������������롢�б����������ж�λ”���������Ķ�λ������“���ʻ��������ǡ�������������Ŧ”��

������Դ������ҵ����£������桷��ʾ��������ӵ�д��º����䳲��Դ�뽭��ʱ����ʱ������4����ͷ��ҵ��2021������Դ���������������㲿����ҵ��ֵ��1300��Ԫ����ȫʡ��һ������Դ��������Լ9������Լռȫʡ�ijɡ���֮��ȣ����ݡ����������Ͼ���Ҫ��ѷһ�

“�ڶ���������Σ����롢��������Դ�����ǵϵ�ͷ�������ѽ��ɻ��ڽ�����������أ�ȫ�������IJ��SUV--����ONE�����ڳ��ݹ������졣���⣬���ݱ��صij����Ӫ��ҵ���dz�緢չѸ�ͣ��ѳ�Ϊȫ�����ij����Ӫ��ҵ��Ϊ���ݵ�����Դ������ҵ��չ�ṩ���������졣”���ű���ҵ�о�ר�ҽ�һ��ָ�������ݶ������������ϸ���г��ϣ�Ҳӿ�ֳ�����ھ���ҵ�����а������ڵڶ��������ƾ���Ʒ����ṩ������ơ�ȫ���г�ռ����38%�����Ǿ��͵�ϸ���г�“С����”��ҵ……

��ʵ�ϣ����ݾ�������������5������ʡ�ڵ�һ����2021�꼰����һ���ȣ����ݷֱ���9.1%��4.8%��GDP����λ�н��վ�������ǰ��λ������λ��һ����13.26%���������٣���������ȫʡ���½�ǰ��ʾ������“����֮��”��һ��֮ң�ij��ݣ�“Ω�������ҵ�۷磬�Գ����̬��Խ����̨��”��

���ݲ�ҵ��չ�滮��2025�곣�ݹ�ҵ��ģ����������2.5����Ԫ������ҵ����ֵռGDP������43%���ҡ����У��߶�װ����Ⱥ������Դ���������������㲿����ȺҪ�ֱ�ͻ��6000��Ԫ��4000��Ԫ������Դ���²��ϼ�Ⱥ�ֱ�ͻ��1500��Ԫ��

�������ʣ�����һ�ֳ��о����У����dz�������“ʱ����”��Ҳ�������ܷ�����ȷ��“������������Ŧ”���е�λ�Ĺؼ����ڡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

���ʹ��ܺ����ܣ�������ɫת�͡���·�ȷ桱

2024-03-21 08:22 -

��������ʱ����

2021-06-07 10:42 -

�ܲ��ϼ۸�һ�ȷ賤�����������ҵ��ͼ�ҵ�����·��

2019-07-18 11:31

|

|

|

|

|

|

-

���ʹ��ܺ����ܣ�������ɫת�͡���·�ȷ桱

2024-03-21 08:22 -

��������ʱ����

2021-06-07 10:42 -

�ܲ��ϼ۸�һ�ȷ賤�����������ҵ��ͼ�ҵ�����·��

2019-07-18 11:31

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�