�������ս��ʱ����˭�ܼ�����

ʱ��:2022-05-07 09:38��Դ:���˽�̽���� ����:������

���:

��

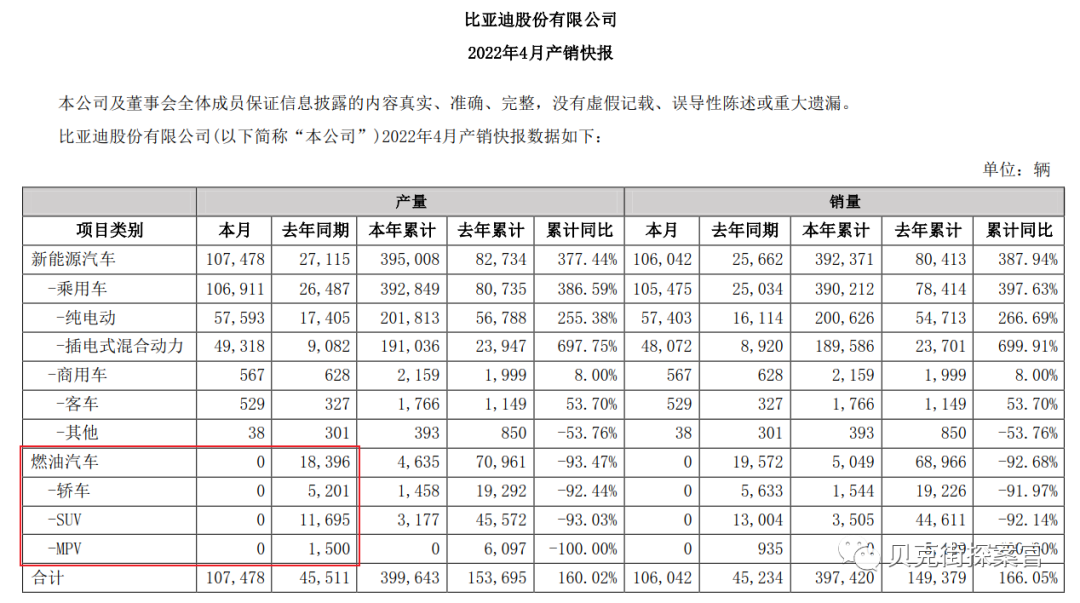

2022��4��29�գ����ǵϱ���Ҫ��9663��2021��9��2����2022��3��14����������DM���͵綯��������Ϊ�ⲿ�ֳ����Ķ��������������������ԭ������������װ�治ƽ�����н�ˮ���գ�������ɶ������ϵͳ������·���ϡ�

���ݱ��ǵ�4�²����챨��������˾�Ѿ�ȫ��ͣ��ȼ��������רע����Դ��������Ȼ��������һ���£����ǵϾ�������ϵͳ�����ٻس������������г�������Ӫ��ˮƽ�Ƿ������ܵ�Ӱ�졣

01

ս��ʱ��

1995��2�£��ڱ�����ɫ�����о���Ժ���£��ȸ�������˾����������������ְ�º��������˱��ǵϡ�

ͬһ�꣬����������˾�����ĵ���͵������绰�����̴�����ã�ƾ�輫�ߵ��Լ۱ȣ���������⣬�������ǵϽ��ܸ������ɴ˿ɼ������ǵϷ���ҵ����ʵ���ǵ�أ�ֻ��������Ǹ��ֻ������ء�4�������һ���¹�˾����������Ҳ�Ǵ��ֻ���ʼ��ͬ����չ��ҵ��ͷ����ҵ��������ʱ����

ֻ��������û�뵽���Լ�����˳�20��ĵ�ؼ�������������Լ���������4�������ʱ����ֻ��7��������ˡ�

��EVsalesͳ�ƣ�2016��2020��ȫ�������Դ������������258�����������������Ϊ37.08%���й�������Դ������������104�����������������Ϊ32.94%��ȫ����й�������Դ�����г������ָ��ٷ�չ��

���������Ϊ����Դ�����Ķ�����Դ�����г���ģ������Դ����������������������̬�ơ�2016��2020��ȫ��Ķ�����س�������40.52GWh������193GWh��������������ʷֱ�Ϊ36.6%���й��Ķ�����س�������30.5GWh������80GWh���������������Ϊ21.3%��

����������Դ�����Ŀ��ٷ�չ�й��Ķ������װ������2016�굽2020����ָ���������̬�ơ���GGIIͳ�ƣ�������ص�װ������2016���28.2GWh������2020���62.9GWh���������������Ϊ17.40%��

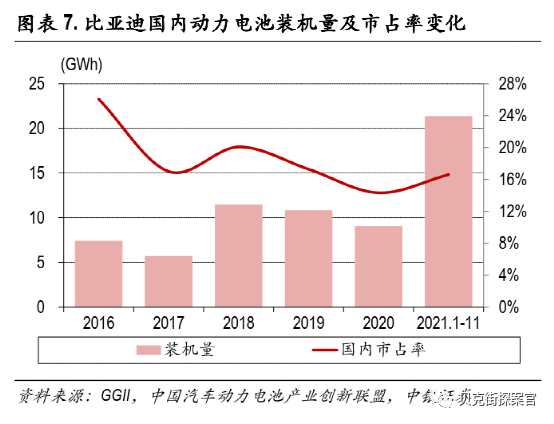

����ʱ����ҵ��ͷ��λ��ȷ��������װ������2016���6.72GWh������2019���32.3GWh���г��ݶ��24%������51.8%��2020��������Ӱ�죬װ�������г��ݶ������н��ͣ�������ͷ��λ��Ȼ�ȹ̡�

���ǵ����ڵ�ز�����ţ���Ȼ2016��2018��װ�����������������Ǵ�18�꿪ʼװ���������ߵͣ����г��ݶ�Ҳ��20%���ٵ�14.3%��ֱ��2021�꣬���ǵϹ�������Դ���������Ͷ������װ�������ٴ�ӭ�����������г��ݶ��ػ�20%���ϡ�

���������ҹ�˾�⣬2020��2021�꣨ǰ11�£����ڶ������װ��������ǰʮ������ҵ���й����߿ơ���γ��ܡ����ܿƼ��������������Դ���д��º���ԭ�к�﮵磩���䳲��Դ���������������ƶ��������ء�

���⣬������Դ�������г��ݶ��������ԣ�����A123��48V���������ռ�ʽϸߡ�������12�Ҷ��߶��������ҵ���г��ݶ�����꾭���˽ϴ������2021��ǰ11���£�������Դ���������ı���ʽ������Ӱ�죬���ߵ����ҵװ����ͬ������Լ69%���г��ݶ����н��͡�

�ڶ�����ҵ�У������߿ƺ����ܿƼ����г��ݶ�һֱ�����г����εĵ�λ���ܹ������г���չ���д��º������귢չѸ�ͣ�����������ҵ����ˮƽ���䳲��Դ�ӳ��������������������������Դ�����ͻ���ʵ����װ�����Ĵ��������

��γ��ܺ�������Ӵ�ͳ����������ҵ�����������������ҵ��װ�����Ȳ�������������Դ��������Դ���������������ƶ��Ƚ���һЩ���������Ĺ�Ӧ��ϵ�������в�ͬ�̶ȵ��������½������������48V����Ʒ����֪����������Ӧ����

�ֽΣ����߳���������ͷ���ԣ���Ʒ�߳ʶ�Ԫ�������ƣ��� 2020����ڵĹ����ṹ���Կ�������γ��ܡ������߿ơ�������Դ���д��º�������������Ԫ����﮷�����г�����δ�������ҵ��������ս��ʱ�������ȿ��ܷ����ı�֣����Ƕ��߳��̼���Χ������ʱ���ͱ��ǵϵ����ռ�ʡ�

02

�Ҽ��б�����ľ�

���������ս��ʱ��������ʱ���Ͼ����й�ģ���ƣ��ҿͻ�����ҵ��ͷ����ҵ�����DZ��ǵϳ��������⣬�������������ϵ͡����������ʱ������“�г�����”����ô���ǵ�Ŀǰ������“Сũ����”ʱ�ڣ���������չ��ز�ƷDZ�ڿͻ���

���ǵ�Ŀǰ�ľ�Ӫ�ṹ����Ȼ���Լ�����֤����ҵ����������������Ϊ��ع�Ӧ���㵼�¼��������������������ȥ����ʱ����ǰ“һ�������ϵ�”�����Σ���Ҳ���������˾��Ӫ�Ѷȡ�

����˴α��ǵϵ綯���ٻ��¼�����Ȼ��˾���Ϊ�����������ذ��Ĵ�����ʽ���г��⣬��Ҳ���һ�����͵��ҵ��ӯ�����������Ҵӹ�˾�������װ����������ռ�����������ǵ�2016����2021��ǰ11������ռ�ʲ����ϴ�Ҳ���֤����ҵ��ģ�鿹���������ϵ͡�

�����ǵϵ��ҵ����Ҫ�������֣�����ʱ���������뻪Ϊ���������������BU���ܳ��������ܾ����̽���������CTC��ص���һ�廯ҵ����ʽ���붯�����3.0ʱ�������ڴ�֮ǰ�������Ѿ���������ʱ����CTC��Ʒ�����г�������֮������ʱ����Ȼ�ڼ���������ڶ��߳��̡�

�����ڶ����г�������ʱ���ɼۼ�����ն����2021��12��687Ԫÿ�ɵĸۣ�����5��5�����̵�376Ԫÿ�ɣ�������45%��

CTC��cell -to -chassis���������ǽ���ء����̺��³���������ƣ���������Ľṹ��ƣ���Ч�����㲿���������������ռ������ʺ�ϵͳ���ܵ�ͬʱ���������ؽṹ���Ի�����ʹ��ؿ����������������Ťת�նȵõ������������

���ּ�����Ŀ�꣬�ͱ��ǵϸճ��ĵ�Ƭ���������ͬ��֮�����2��22�գ����ǵ��ڻ���ƽ̨��Ͷ������ʱ�ظ��ƣ���˾�綯�����Ѿ�ȫ����ص�Ƭ��أ���ŵ�ɴ�3000�����ϡ�

�ݴ˼��㣬����ÿ�춼��ȫ��ŵ�һ�Σ���Ƭ���Ҳ����ʹ��8�꣬��������綯���������ڶ�;ͨ���ϣ���ʹ����ʵ��ͨ�ھ���500������������ȫ��ŵ�һ�ε����ڴ����2-3�죬��Ƭ��ص�ʹ������ͨ������¿�ά����15�꣬�������˻������ڶ��ߣ�Ҳ����15�꣬�����ǵϵĵ�Ƭ�������Ӧ�Ե綯����ʹ�����ڣ����dz��ִ˴��ٻ��¼��д��ڵ����⡣

��������Ϊ���ǵϵ�Ƭ��ػ�����һ���Ƚ��ԣ��Լ�����������Ӫģʽ��������ʱ����һ�ĵ���������߶�Ԫ�ԣ���˾�ɼ���������������ʱ���Ķ���֮һ�����ɼ��µ�23%��

03

������������

�Ӷ����г�������ͬ��Ϊ���������Ҫ�����̣����ǵϵĹɼ۱�����ʱ�������������˹�˾ҵ�����Ԫ֮�⣬��˾�ĵ�Ƭ��ر����Ϳ����˶�������½ṹ��

Ŀǰ�г����������������4680��ء�CTP/CTC��������Ƭ���Ϊ�����ṹ�����Դ�����������Ϊ���ģ�4680��CTP��CTC��Ϊ����

����4680��Բ����أ���˹���ѳɹ���2022��Q1������أ���Բ����������������+��̼����+̼���ܵ����+��Բ���ṹ��+�����������

CTP������ģ�黯������������ܶ�20%������10%��2021�����¡����ǵ��ѳ����ƹ㣬����ʱ��CTP3.0��4.0���������У����ƶ���������ܶȽ�һ��������CTC��������2025��������ֻ�Dz�֪����ʱ��������CTC�����Ķ�����أ�����Ѿ���������ʱ���ĵ��⡣

���ṹ�ϵı仯�⣬��ػ�ѧ��ϵ����Ҳ����ü�ޣ���Ԫ����������������2021��ݶ���������40%���Һ���綯��ƽ̨�Ƴ�������ռ�Ƚ�һ��������2023�꣬���������������ģ��������ض����¡����϶��ݰ����Ȳ��֡�

���������Ϊ��������������߱��������ͬʱ�������������ܶ�20%���������Բ�����ѣ����ݸߣ�Ŀǰ��ض����¡����϶˵·���չ�Ͽ죬����Ԥ��2023���ϰ�����ģ��������������ʱ�����M3P�¼���·�ߣ�Ҳ���ܳ�Ϊδ���·���

�����Ա������ӵ�غ�̬��أ����������������Ե߸����������ҵ������ʱ��ȥ���Ƴ��������ӵ�أ�ĿǰԶԶ����ͬ�С���Ȼ��˾������ص����ܶ�����160Wh/kg�����ǵڶ������Ԥ�ƽ��ﵽ200Wh/kg������﮵���൱��ϵͳ����Ч�ʿɴ�80%���ϣ������Ը����������Ԫ��ء�

���⣬�����ӵ���ڿ�䡢�������ܡ���ȫ�Լ�ѭ�������Ͼ������ñ��֡������Ƶ�ؿɵ���ABϵͳ���������Ӧ�ó�����������˾Ԥ��23��ɴ��ģ������

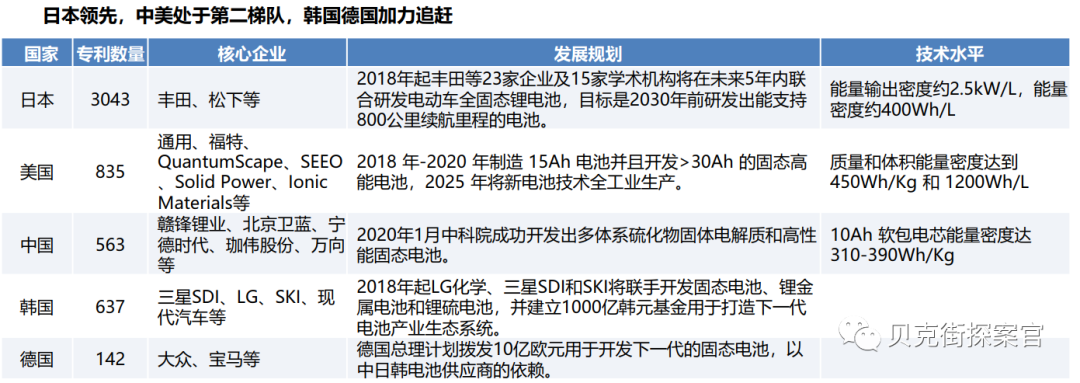

����һ�־��е߸�������Ĺ�̬��أ�Ŀǰȫ��������з����������ձ���Ȼ�������з��Ĺ��ң������ר�������ﵽ916�Ŀǰ�����Ƴ�400Wh/Lȫ��̬��أ���������Խε����Ʒ��2020��ʵ�ֹ�̬��������ҵ����

�ҹ����������ڵڶ��ݶӣ��й�2020��1�³ɹ���������ϵ����������ʣ���ϵ��±��Ԫ��ϵ�������ʣ��Ѿ�ʵ����������������������SEEO��Ionic Materials�ȶ����ҵ��2019���յ���Һ����Ͷ�ʣ���ȫ���з������ܹ�̬��ء�

�������ң����������ͷ��˾���ֽ���1000�ں�Ԫ������¹�̬��ؼ����з����¹��������ʽ��ϸ����з�֧�֣�����10��ŷԪ���ڿ�����һ����̬��ء�

���涯����ز�Ʒ���Ƴ³��£��Լ������������߲��Ϸ������綯����ҵ���巢չ��ȻԽ��Խ�ã�ֻ�Dz�����С��ҵ����������������Ȼ�ᵼ�¹�˾��չ�������ҵ��չ���Ӷ�����̭�����ǵϡ�����ʱ���Ѿ���һ�����Ǻӣ����߳��������ڽ����Լ��Ļ��Ǻӣ�����CTC�������ȵ����ܣ���������ij��̣�2025�����½����ٵ�һ������̭��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�