̼��﮼۸�ͻ��18��Ԫ/�� �й���ҵ����ս���ܷ��ƾ֣�

ʱ��:2021-10-21 19:43��Դ:ÿ�վ��������� ����:�ۺϱ���

���:

��

����

10�¼��ں�̼��﮺�������﮵ļ۸�˫˫ͻ����18��Ԫ/�֡�

����“��Ϊ��ҵ��ļ۸��ǣ��кܶ����ڶڻ�������������ƫ�����ټ������˶ڻ����϶������Ͳ����ˡ������������ͻ��ƶ��۸��������ǣ��������һ��ʱ����ٵ��ǵ�18�����ϣ���Ҫ��ԭ������⡣”�����о�CEOī�¸��ߡ�ÿ�վ������š����ߡ�

�����ڻ��ı�����ҵ�ڶ���﮵���ҵ����������һ����Ԥ�ڡ���ȫ��Χ������һ���棬�綯���˳��ĵ�������ʯ��Դ��ʹ��ռ���ڲ��Ͻ���;��һ���棬��Ŀǰ�ļ���״����������������δ������ļ������ű���˾Ԥ�⣬ȫ���̼��﮵�������2020����2025�������������ٴ�48%��

����Ҳ��ˣ����Դ����Ϊ“��ɫʯ��”�������ڣ��Ͻ��ҵ��粢����κ���Ŀ������ʱ��“�غ�”�ӷ��ҵ�ĺ��Ⲣ��������ʾ���������ԴԽ��Խ���ӡ�

������ÿ�վ������š�����ע������ڵ�﮿���κ���Դ��ȫ��Χ�ڿ����ڿ��ɳɱ��ϸߵ���Դ��������ҵ�����Ⲣ����Ҳ�ǽ�������Ҫ��ս�Է�չ�������Դ��ͷ�ӷ��ҵ�Լ��߱�ʾ��ϣ���ܾ������Ⲣ�����������̣����ܹ��ڲ���������Ӯ���Ȼ���

����̼��﮼۸���ǣ�Ԥ���Խ�ά�ָ�λ

��������������̼��﮺�������﮵ļ۸�Ѹ�����ǣ���10�·�˫˫ͻ����18��Ԫ/�֡��ݹ��֤ȯ�о����棬�����̼���������Զ������ͬ��ˮƽ��8��̼��ﮱ���������2.94��֣�ͬ������49.3%��

��������������Դ�ļ۸����ƣ������о�CEOī����ÿ�վ������š����߷����ƣ�“�п��ܻ��ڸ�λ�����Ƚϳ���һ��ʱ�䣬Ϊʲô��ô����?��Ϊ������ʵ�����Ϲ�����ƫ���ģ���������Ȼ��������ֻ�������Ѿ���̫���ˣ�(��)����ȷʵ��Ҳ��ȱ����������ڣ���Ϊ��ҵ��ļ۸��ǣ��кܶ����ڶڻ�����ô����������ƫ�����ټ������˶ڻ����϶������Ͳ����ˡ������������϶����ƶ��۸��������ǣ��������һ��ʱ����ٵ��ǵ�18�����ϣ���Ҫ��ԭ������⡣”

��������һ�����ԭ�����������ǿ���������ӷ��ҵ��������߷����ƣ�“�ӹ���Ƕ�������ȫ����������ڵ綯�������ܵ�������ٷ�չ�����¶�﮲�Ʒ�����������������������Ŀ��ѡַ����ơ����衢Ͷ������Ҫһ�������ڣ���͵��¹�Ӧ�˲�Ʒ��������������š�Ҳ����������빩Ӧ�����ٵIJ�ƥ����ɵļ۸�������2018���﮵ļ۸���һ�δ��ģ�µ������ºܶ���Ŀ��ͣ���ͺ�����̼��﮵Ȳ�Ʒ�۸���������ܶ���Դ��Ŀ�ͻ�ָ����������Ӷ���δ���ֲ�������˵�ȱ�ڡ�”

�������ӳ�Զ������������ű���˾Ԥ����2030�꣬ȫ���﮵����ﵽ2500ǧ��̼��﮵���/�ꡣ2020����2025��ĸ���������Ϊ48%��2026����2030��ĸ���������Ϊ22%��

����ͼƬ��Դ���ű���˾�����ͼ

�������⣬ֵ��ע����ǣ����μ۸�����ǣ���Ȼ�ᵼ�����γɱ������ӡ���GGII(�߹�﮵�)������������������ʢ�ͺ���﮿���������Ԥ�ڵ�Ӱ�죬̼��﮼۸���������������̼��﮼۸�������25��Ԫ/�֣��������ϼ۸�ά�ֵ�ǰˮƽ���䣬﮵��о�ɱ�������0.08~0.09Ԫ/Wh���ϵ�ǰ�ɱ�����12~18%����ʱ���ϵͳ�ɱ������ػ�1Ԫ/Wh��

����չ��δ����ī�±�ʾ��“�ӹ���������������������ʵ��������һ��ģ�����(�۸�ܸߵ�)����£��ܶ���Ŀ��ʼ�½�������Ŀ��������ԭ��һЩ��ͣ����Ŀ�����������ˡ������ҹ��ƣ�������һ����δ��һ��ʱ��������ú�Ѹ�٣��������Դ���������������϶�����֣�����ʲôʱ��̫��˵���п������°����Ժ��Ǽ۸�һ���ή������Ϊʲô?��������֮ǰ��(ȫ��)���ҳ��������أ���������ʵ���ѻ��⣬���Լ��㹩�����Գ��������ˣ��۸����Ҳ���������ߡ�”

���������ҵ��˾��¹

������ʵ�ϣ���ȫ��Χ�������ҹ������Դ����ͻ������BP��Դͳ�ƣ�2020��ȫ���ɽ��﮵ĵ�һ���Ϊ�Ĵ����ǣ�2020�����Ϊ40ǧ��﮵��������Ϊ������2020�����Ϊ20.6ǧ��﮵������й�λ�е���λ��Ϊ14ǧ��﮵�����

����������Դ��BP��Դͳ�ƣ�������ͼ

�������κ�﮵���Ҫ���������������ӷ��ҵ��2021����걨�з����ƣ�“�κ�±ˮ��Ŀ����Ҫ�����������������ڲ�±ˮ��Ŀ��Ҫ�ֲ��������Ͱ���͢����ҵ���жȷdz��ߡ������κ���Դδ����������Ҫ������˾Cauchari-Olaroz���ڵļ�����Ŀ��Ͷ������������±ˮ��Դ������﮻�����Ĺ�������������2021���Ժ��κ������ҵ������������������Ӫ״����ת�����ٶȽ����ʱ�֧����Ծ���ڡ�Ȼ�������ڸ����Ҷ�δ���г�������жϲ�һ�£��ټ����¹ڲ�������ȫ������е�Ӱ�죬2019~2020�����˾������Ŀ���ܵ��ӳ�Ӱ�죬���������Ŀ�����������Ӻ�������������һ���̶��Ͻ��ή��﮻�������ڹ�����������Ϊδ�����ۻ����ĸ��ƴ���������”

����һ���棬�����Դ�ֲ�����Լ��У�����һ�����������Դ������������˾���У�Ҳ�γ��˽�ǿ�Ĺ�����Ӫ��

������������й�˾��¶���ݣ�ȫ��ǰ�������Դ��˾�ֱ�Ϊ�ű����ӷ��ҵ�������ҵ��SQM��Livent��orobore�������ҹ�˾2020��ȷֱ���﮿���������������۶�ﵽ73.7��Ԫ��38.6��Ԫ��32.4��Ԫ��24.7��Ԫ��18.6��Ԫ��4.3��Ԫ(����ң�����Ҷ���Ԫ������6.44��������)��

������ÿ�վ������š�����ע����������ҹ�˾���յ�﮿��κ�״��������ͬ������о����������Դ��˾�������о���ʾ�����˾�����Դ���ɳɱ��Ͼ߱�һ�������ơ�

������orobobre��˾2019����о�Ϊ�����й��κ��������ɱ�Լ��7000-8000��Ԫ/̼��﮵����֡���������Ϊ��ǰ�����Դ���ɳɱ�����6000��Ԫ/̼��﮵����֡�

����ͼƬ��Դ�������ҵ2020�걨��ͼ

�����������ҵ��2020�걨��ת��Roskill���о���ȫ�����Ҫ﮻�����Ʒ������ҵ��̼�����﮳ɱ�������ǰ����FMC(��Livent)���ű���SQM��Щ������ҵ���ƣ��������ҵ�ӷ��ҵ�����Ƶ����Դ���ɳɱ���������Ϊ����

����ī������߷����ƣ�“���ǹ��ڵ���Դ��Ҫ�����飬һ�����ຣ���κ���һ�����Ĵ���﮻�ʯ������һ�����˴����ĸ����ʵ�������ڵ����Դ�۸��������⼸��Ӧ�ö�����Ǯ�ģ���������ܲ�������Ϊʲô������������������кܶ��ԭ�����ຣ����Դ���������ʺܵͣ����Dz��ܴܺ�һ����û�ͷš���Ҫԭ���ǻ�����ʩ�����������Dz����ģ���ˮ��Դ�ֱȽ�ƶ������ͨ��ʩ��һ����ʵҲȱ��֮ǰ�ຣ�����Դ(����������)��Ҫ���ڼ�����������������Щ������ʩ����(������)Ҳ��Ҫ�����������������˵һ��һϦ���ܸ㶨�����顣”

�������ڿ��ɳɱ����죬�ӷ��ҵ��������߱�ʾ��“�����Ҫ�ǿ���Դ���ͱ�����������ҵ���������κ����Ϊ�����ɱ���Խϵ͡���������Ҫ�����࣬﮻�ʯ��﮵ļ۸����Ը�һЩ�����Dz�ͬ������ɵ�ԭ��;�����κ�������Ϊ��Դ���������⣬��Ҫ�����ӵĴ������գ��ᵼ�³ɱ�����������”

������Ϊ��Ӧ����һ������ӷ��ҵ�ƣ�“���ǻ���ȫ��Ӵ��������Դ��Ͷ�ʣ���Ϊ������Դ����ζ�������ɱ����͡�Ŀǰ�����ڰ���͢�Ѿ�Ͷ�����κ���Ŀ��Ҳ����ȷ��Ͷ���滮��ͬʱ������Ҳһֱ�ڼ��������µij��ԣ�����߲�Ʒ���ʡ������ܺġ��Խ�̫���ܷ���ϵͳ��ѭ����ˮ�ȷ�ʽ�������������ɱ���”

�����й���ҵ�ĺ��Ⲣ���ƾ�

��������10��10�գ��Իƽ��ͭΪ���Ŀ�ҵ��ͷ�Ͻ��ҵ����ƣ�������ô�֤ȯ���������й�˾Neo Lithium Corp.(���¼����﮹�˾)ǩ�𡶰���Э�顷���Ͻ��ҵ��ͨ���ڼ��ô�ע�������ȫ���ӹ�˾����ÿ��6.5��Ԫ�ļ۸����ֽ�ʽ�չ���﮹�˾ȫ���ѷ�������ͨ����ͨ�ɣ������ԼΪ9.6�ڼ�Ԫ(Լ��49.39��Ԫ�����)��

�����Ͻ��ҵ�Ŀ�磬��Ҫ�ǿ�������﮹�˾�ĺ����ʲ�——λ�ڰ���͢��������������ʡ(Catamarca)��Tres Quebradas Salar��κ���Ŀ�����Ͻ��ҵ���棬����Ŀ��ʼͶ��Ϊ3.19����Ԫ�����2��ֵ�ؼ�̼��ﮣ�Ͷ�ʻ�����1.7��(�����չ��ʽ����Ŀ������)��

���������Ͻ��ҵ֮�⣬�����������й����Դ��ҵ���ڼӽ�������Դ���֡����������ҵ�չ���SQM��Ȩ�������ķƶ��£�ӵ�����Ĵ����Ǹ��ֲ�ʲ﮿�51%Ȩ�档ͬ���ģ��ӷ��ҵͨ������IJ�����ǩ��Э�飬Ŀǰ�ڰĴ����ǡ�������������͢��ī����ֱ�ӻ���ӵ�����ԴȨ�档

��������Ϊ�β�ȡ������ս�ԣ��ӷ��ҵ��ÿ�վ������š����߱�ʾ��“һ��Ϊ���ֲ���Ӧ�˵IJ��ܣ�������Ϊ�������Դ���㣬���������ε綯�������ܵ�صȲ�Ʒ��������;ͬʱ����Ҳϣ��ͨ��Ͷ�ʸ�����Ŀ�������������ܣ����ȶ��г��۸������������ҵ������;����Ϊ�˻�ø����ʡ��ͳɱ�����Դ����Ϊ��Դֱ�Ӿ����������ɱ�����������Ը����ȫ��Χ��Ѱ�����ʵĿ�Դ��”

����Ȼ�����ӷ��ҵ�ĺ��Ⲣ��Ҳ����һ����˳��“���˵���ѵĻ��������ں��Ⲣ�������е�����������Ը��ӣ����������뺣����ҵ����ʱ��Բ������п��ܻ�Ӱ���չ����ȵȡ����ǿ��ܻ��������ۣ�����ͨ��һЩ������ʽ˵���Է�����ά�����ǵľ����������������������ҵ��”

��������10�£��ӷ��ҵ��������ƣ����ô�Millennial��˾�յ���ҪԼ�������ֵ�“���ű���”���ɴ˵����˸ӷ��ҵ����ʧ�ܡ���Ϥ������������������ʱ����

����“������Ϊ���ڵ���Դ���������������⣬�������ǵ���ҵ��ʵ��Щ����һֱ����ȥ��һЩ�ʱ���������һ����Ҫ�������ڵ���ҵ���ʱ��߳�ȥ��������ȥҪ��Դ;�ڶ����������Դ����������һЩ��ʵ���⣬�Ҿ�������Ӧ�üӴ�����ȥ�������취�Ӵ���صĻ�����ʩ���裬�����Ƿ�չ﮵��ҵ��ʱ�����Դ��Ҫ�������һ���������۸��Ƿ��ˣ���������϶������ڲ�ҵ�ɳ�����չ��”ī����Ϊ��

(���α༭������)

10�¼��ں�̼��﮺�������﮵ļ۸�˫˫ͻ����18��Ԫ/�֡�

����“��Ϊ��ҵ��ļ۸��ǣ��кܶ����ڶڻ�������������ƫ�����ټ������˶ڻ����϶������Ͳ����ˡ������������ͻ��ƶ��۸��������ǣ��������һ��ʱ����ٵ��ǵ�18�����ϣ���Ҫ��ԭ������⡣”�����о�CEOī�¸��ߡ�ÿ�վ������š����ߡ�

�����ڻ��ı�����ҵ�ڶ���﮵���ҵ����������һ����Ԥ�ڡ���ȫ��Χ������һ���棬�綯���˳��ĵ�������ʯ��Դ��ʹ��ռ���ڲ��Ͻ���;��һ���棬��Ŀǰ�ļ���״����������������δ������ļ������ű���˾Ԥ�⣬ȫ���̼��﮵�������2020����2025�������������ٴ�48%��

����Ҳ��ˣ����Դ����Ϊ“��ɫʯ��”�������ڣ��Ͻ��ҵ��粢����κ���Ŀ������ʱ��“�غ�”�ӷ��ҵ�ĺ��Ⲣ��������ʾ���������ԴԽ��Խ���ӡ�

������ÿ�վ������š�����ע������ڵ�﮿���κ���Դ��ȫ��Χ�ڿ����ڿ��ɳɱ��ϸߵ���Դ��������ҵ�����Ⲣ����Ҳ�ǽ�������Ҫ��ս�Է�չ�������Դ��ͷ�ӷ��ҵ�Լ��߱�ʾ��ϣ���ܾ������Ⲣ�����������̣����ܹ��ڲ���������Ӯ���Ȼ���

����̼��﮼۸���ǣ�Ԥ���Խ�ά�ָ�λ

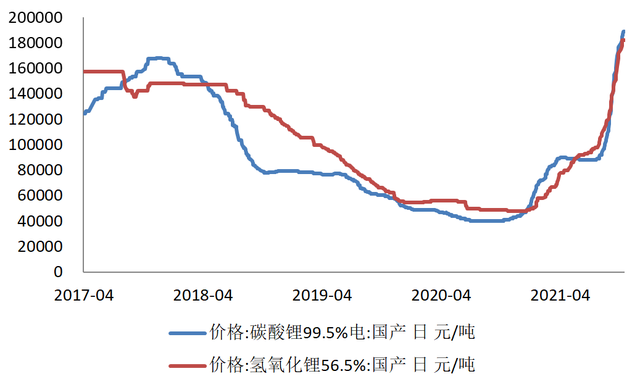

��������������̼��﮺�������﮵ļ۸�Ѹ�����ǣ���10�·�˫˫ͻ����18��Ԫ/�֡��ݹ��֤ȯ�о����棬�����̼���������Զ������ͬ��ˮƽ��8��̼��ﮱ���������2.94��֣�ͬ������49.3%��

����������Դ��wind��������ͼ

��������������Դ�ļ۸����ƣ������о�CEOī����ÿ�վ������š����߷����ƣ�“�п��ܻ��ڸ�λ�����Ƚϳ���һ��ʱ�䣬Ϊʲô��ô����?��Ϊ������ʵ�����Ϲ�����ƫ���ģ���������Ȼ��������ֻ�������Ѿ���̫���ˣ�(��)����ȷʵ��Ҳ��ȱ����������ڣ���Ϊ��ҵ��ļ۸��ǣ��кܶ����ڶڻ�����ô����������ƫ�����ټ������˶ڻ����϶������Ͳ����ˡ������������϶����ƶ��۸��������ǣ��������һ��ʱ����ٵ��ǵ�18�����ϣ���Ҫ��ԭ������⡣”

��������һ�����ԭ�����������ǿ���������ӷ��ҵ��������߷����ƣ�“�ӹ���Ƕ�������ȫ����������ڵ綯�������ܵ�������ٷ�չ�����¶�﮲�Ʒ�����������������������Ŀ��ѡַ����ơ����衢Ͷ������Ҫһ�������ڣ���͵��¹�Ӧ�˲�Ʒ��������������š�Ҳ����������빩Ӧ�����ٵIJ�ƥ����ɵļ۸�������2018���﮵ļ۸���һ�δ��ģ�µ������ºܶ���Ŀ��ͣ���ͺ�����̼��﮵Ȳ�Ʒ�۸���������ܶ���Դ��Ŀ�ͻ�ָ����������Ӷ���δ���ֲ�������˵�ȱ�ڡ�”

�������ӳ�Զ������������ű���˾Ԥ����2030�꣬ȫ���﮵����ﵽ2500ǧ��̼��﮵���/�ꡣ2020����2025��ĸ���������Ϊ48%��2026����2030��ĸ���������Ϊ22%��

����ͼƬ��Դ���ű���˾�����ͼ

�������⣬ֵ��ע����ǣ����μ۸�����ǣ���Ȼ�ᵼ�����γɱ������ӡ���GGII(�߹�﮵�)������������������ʢ�ͺ���﮿���������Ԥ�ڵ�Ӱ�죬̼��﮼۸���������������̼��﮼۸�������25��Ԫ/�֣��������ϼ۸�ά�ֵ�ǰˮƽ���䣬﮵��о�ɱ�������0.08~0.09Ԫ/Wh���ϵ�ǰ�ɱ�����12~18%����ʱ���ϵͳ�ɱ������ػ�1Ԫ/Wh��

����չ��δ����ī�±�ʾ��“�ӹ���������������������ʵ��������һ��ģ�����(�۸�ܸߵ�)����£��ܶ���Ŀ��ʼ�½�������Ŀ��������ԭ��һЩ��ͣ����Ŀ�����������ˡ������ҹ��ƣ�������һ����δ��һ��ʱ��������ú�Ѹ�٣��������Դ���������������϶�����֣�����ʲôʱ��̫��˵���п������°����Ժ��Ǽ۸�һ���ή������Ϊʲô?��������֮ǰ��(ȫ��)���ҳ��������أ���������ʵ���ѻ��⣬���Լ��㹩�����Գ��������ˣ��۸����Ҳ���������ߡ�”

���������ҵ��˾��¹

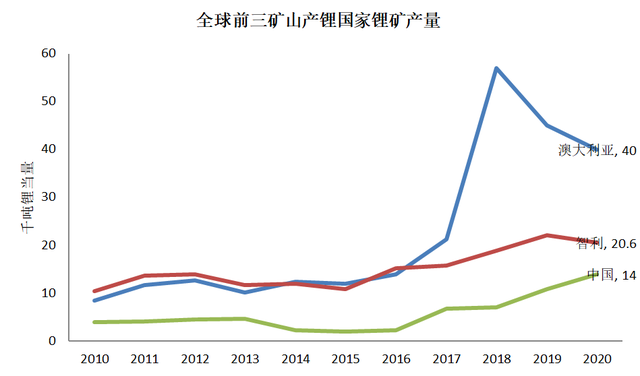

������ʵ�ϣ���ȫ��Χ�������ҹ������Դ����ͻ������BP��Դͳ�ƣ�2020��ȫ���ɽ��﮵ĵ�һ���Ϊ�Ĵ����ǣ�2020�����Ϊ40ǧ��﮵��������Ϊ������2020�����Ϊ20.6ǧ��﮵������й�λ�е���λ��Ϊ14ǧ��﮵�����

����������Դ��BP��Դͳ�ƣ�������ͼ

�������κ�﮵���Ҫ���������������ӷ��ҵ��2021����걨�з����ƣ�“�κ�±ˮ��Ŀ����Ҫ�����������������ڲ�±ˮ��Ŀ��Ҫ�ֲ��������Ͱ���͢����ҵ���жȷdz��ߡ������κ���Դδ����������Ҫ������˾Cauchari-Olaroz���ڵļ�����Ŀ��Ͷ������������±ˮ��Դ������﮻�����Ĺ�������������2021���Ժ��κ������ҵ������������������Ӫ״����ת�����ٶȽ����ʱ�֧����Ծ���ڡ�Ȼ�������ڸ����Ҷ�δ���г�������жϲ�һ�£��ټ����¹ڲ�������ȫ������е�Ӱ�죬2019~2020�����˾������Ŀ���ܵ��ӳ�Ӱ�죬���������Ŀ�����������Ӻ�������������һ���̶��Ͻ��ή��﮻�������ڹ�����������Ϊδ�����ۻ����ĸ��ƴ���������”

����һ���棬�����Դ�ֲ�����Լ��У�����һ�����������Դ������������˾���У�Ҳ�γ��˽�ǿ�Ĺ�����Ӫ��

����ͼƬ��Դ��������ͼ

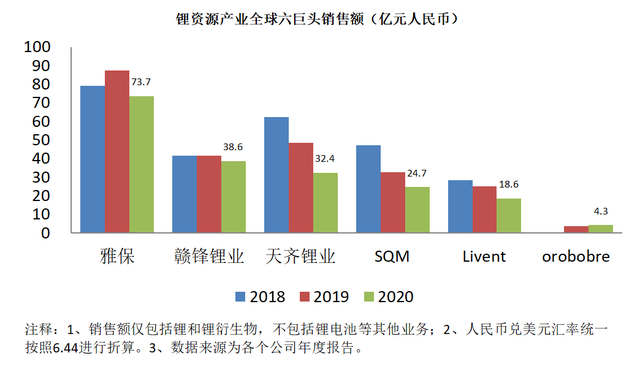

������������й�˾��¶���ݣ�ȫ��ǰ�������Դ��˾�ֱ�Ϊ�ű����ӷ��ҵ�������ҵ��SQM��Livent��orobore�������ҹ�˾2020��ȷֱ���﮿���������������۶�ﵽ73.7��Ԫ��38.6��Ԫ��32.4��Ԫ��24.7��Ԫ��18.6��Ԫ��4.3��Ԫ(����ң�����Ҷ���Ԫ������6.44��������)��

������ÿ�վ������š�����ע����������ҹ�˾���յ�﮿��κ�״��������ͬ������о����������Դ��˾�������о���ʾ�����˾�����Դ���ɳɱ��Ͼ߱�һ�������ơ�

������orobobre��˾2019����о�Ϊ�����й��κ��������ɱ�Լ��7000-8000��Ԫ/̼��﮵����֡���������Ϊ��ǰ�����Դ���ɳɱ�����6000��Ԫ/̼��﮵����֡�

����ͼƬ��Դ�������ҵ2020�걨��ͼ

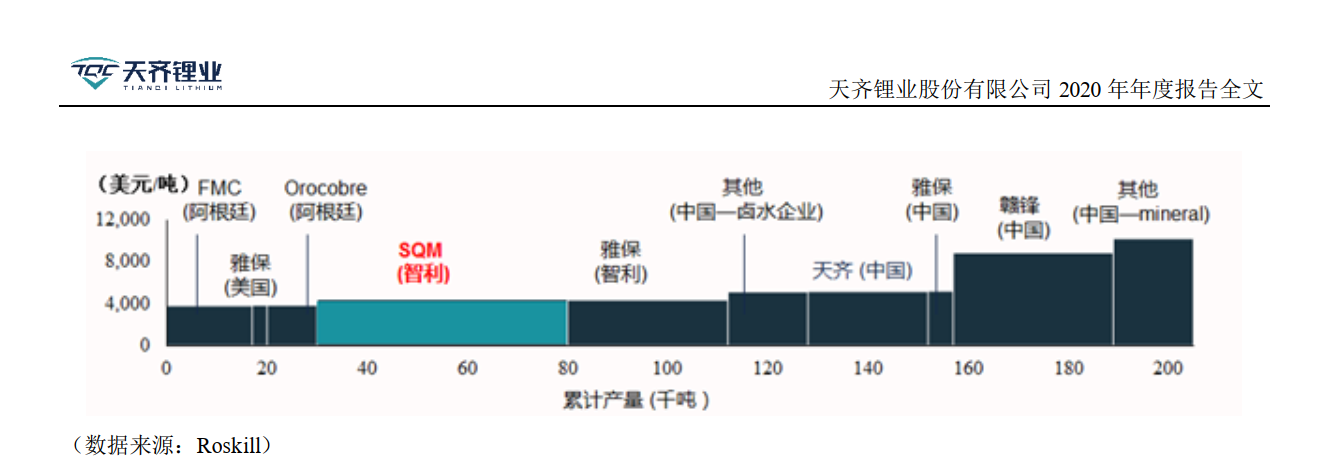

�����������ҵ��2020�걨��ת��Roskill���о���ȫ�����Ҫ﮻�����Ʒ������ҵ��̼�����﮳ɱ�������ǰ����FMC(��Livent)���ű���SQM��Щ������ҵ���ƣ��������ҵ�ӷ��ҵ�����Ƶ����Դ���ɳɱ���������Ϊ����

����ī������߷����ƣ�“���ǹ��ڵ���Դ��Ҫ�����飬һ�����ຣ���κ���һ�����Ĵ���﮻�ʯ������һ�����˴����ĸ����ʵ�������ڵ����Դ�۸��������⼸��Ӧ�ö�����Ǯ�ģ���������ܲ�������Ϊʲô������������������кܶ��ԭ�����ຣ����Դ���������ʺܵͣ����Dz��ܴܺ�һ����û�ͷš���Ҫԭ���ǻ�����ʩ�����������Dz����ģ���ˮ��Դ�ֱȽ�ƶ������ͨ��ʩ��һ����ʵҲȱ��֮ǰ�ຣ�����Դ(����������)��Ҫ���ڼ�����������������Щ������ʩ����(������)Ҳ��Ҫ�����������������˵һ��һϦ���ܸ㶨�����顣”

�������ڿ��ɳɱ����죬�ӷ��ҵ��������߱�ʾ��“�����Ҫ�ǿ���Դ���ͱ�����������ҵ���������κ����Ϊ�����ɱ���Խϵ͡���������Ҫ�����࣬﮻�ʯ��﮵ļ۸����Ը�һЩ�����Dz�ͬ������ɵ�ԭ��;�����κ�������Ϊ��Դ���������⣬��Ҫ�����ӵĴ������գ��ᵼ�³ɱ�����������”

������Ϊ��Ӧ����һ������ӷ��ҵ�ƣ�“���ǻ���ȫ��Ӵ��������Դ��Ͷ�ʣ���Ϊ������Դ����ζ�������ɱ����͡�Ŀǰ�����ڰ���͢�Ѿ�Ͷ�����κ���Ŀ��Ҳ����ȷ��Ͷ���滮��ͬʱ������Ҳһֱ�ڼ��������µij��ԣ�����߲�Ʒ���ʡ������ܺġ��Խ�̫���ܷ���ϵͳ��ѭ����ˮ�ȷ�ʽ�������������ɱ���”

�����й���ҵ�ĺ��Ⲣ���ƾ�

��������10��10�գ��Իƽ��ͭΪ���Ŀ�ҵ��ͷ�Ͻ��ҵ����ƣ�������ô�֤ȯ���������й�˾Neo Lithium Corp.(���¼����﮹�˾)ǩ�𡶰���Э�顷���Ͻ��ҵ��ͨ���ڼ��ô�ע�������ȫ���ӹ�˾����ÿ��6.5��Ԫ�ļ۸����ֽ�ʽ�չ���﮹�˾ȫ���ѷ�������ͨ����ͨ�ɣ������ԼΪ9.6�ڼ�Ԫ(Լ��49.39��Ԫ�����)��

�����Ͻ��ҵ�Ŀ�磬��Ҫ�ǿ�������﮹�˾�ĺ����ʲ�——λ�ڰ���͢��������������ʡ(Catamarca)��Tres Quebradas Salar��κ���Ŀ�����Ͻ��ҵ���棬����Ŀ��ʼͶ��Ϊ3.19����Ԫ�����2��ֵ�ؼ�̼��ﮣ�Ͷ�ʻ�����1.7��(�����չ��ʽ����Ŀ������)��

���������Ͻ��ҵ֮�⣬�����������й����Դ��ҵ���ڼӽ�������Դ���֡����������ҵ�չ���SQM��Ȩ�������ķƶ��£�ӵ�����Ĵ����Ǹ��ֲ�ʲ﮿�51%Ȩ�档ͬ���ģ��ӷ��ҵͨ������IJ�����ǩ��Э�飬Ŀǰ�ڰĴ����ǡ�������������͢��ī����ֱ�ӻ���ӵ�����ԴȨ�档

��������Ϊ�β�ȡ������ս�ԣ��ӷ��ҵ��ÿ�վ������š����߱�ʾ��“һ��Ϊ���ֲ���Ӧ�˵IJ��ܣ�������Ϊ�������Դ���㣬���������ε綯�������ܵ�صȲ�Ʒ��������;ͬʱ����Ҳϣ��ͨ��Ͷ�ʸ�����Ŀ�������������ܣ����ȶ��г��۸������������ҵ������;����Ϊ�˻�ø����ʡ��ͳɱ�����Դ����Ϊ��Դֱ�Ӿ����������ɱ�����������Ը����ȫ��Χ��Ѱ�����ʵĿ�Դ��”

����Ȼ�����ӷ��ҵ�ĺ��Ⲣ��Ҳ����һ����˳��“���˵���ѵĻ��������ں��Ⲣ�������е�����������Ը��ӣ����������뺣����ҵ����ʱ��Բ������п��ܻ�Ӱ���չ����ȵȡ����ǿ��ܻ��������ۣ�����ͨ��һЩ������ʽ˵���Է�����ά�����ǵľ����������������������ҵ��”

��������10�£��ӷ��ҵ��������ƣ����ô�Millennial��˾�յ���ҪԼ�������ֵ�“���ű���”���ɴ˵����˸ӷ��ҵ����ʧ�ܡ���Ϥ������������������ʱ����

����“������Ϊ���ڵ���Դ���������������⣬�������ǵ���ҵ��ʵ��Щ����һֱ����ȥ��һЩ�ʱ���������һ����Ҫ�������ڵ���ҵ���ʱ��߳�ȥ��������ȥҪ��Դ;�ڶ����������Դ����������һЩ��ʵ���⣬�Ҿ�������Ӧ�üӴ�����ȥ�������취�Ӵ���صĻ�����ʩ���裬�����Ƿ�չ﮵��ҵ��ʱ�����Դ��Ҫ�������һ���������۸��Ƿ��ˣ���������϶������ڲ�ҵ�ɳ�����չ��”ī����Ϊ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�����綯���г�������ӵ��ǿ���Թ��ұ�����ͨ����ҵ��¯

2024-04-25 17:43 -

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

�Ĵ�������������ʿ�ݷ�����������ӵ����ػ���

2024-03-14 17:29 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������̼����ڻ��״ν���˳�����

2024-01-22 18:00 -

EVTank��2023��ȫ������ӵ�س�������1202.6GWh

2024-01-19 08:46 -

̼��﮼۸��������ƴ�����﮵�ز�ҵ��������Ϊ���ꡰ�ȷ桱

2023-12-25 11:12 -

�������ݵ�̼��ﮣ�������������﮵��ҵ��

2023-12-19 23:22 -

̼���ר�⣺�����ʣ�ѳɶ��֣����﮼��ս�����

2023-12-11 10:11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�����綯���г�������ӵ��ǿ���Թ��ұ�����ͨ����ҵ��¯

2024-04-25 17:43 -

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

�Ĵ�������������ʿ�ݷ�����������ӵ����ػ���

2024-03-14 17:29 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������̼����ڻ��״ν���˳�����

2024-01-22 18:00 -

EVTank��2023��ȫ������ӵ�س�������1202.6GWh

2024-01-19 08:46 -

̼��﮼۸��������ƴ�����﮵�ز�ҵ��������Ϊ���ꡰ�ȷ桱

2023-12-25 11:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�