���ʱ���Ю�ĵ��֮������Ϊ20�ꡰ���ӡ��ı��ҹ���

������“һ�ڸ�������ǿ”�Ĺ����ɹ�����������ͽ���������ߵ���Ұ����ռ���г����ǣ����ٴ���֪���ȡ�

Ȼ���������Ϊ���ڵ��ĸ��˾���ǽ��Ƽ�Ŀǰ����ȴ�����ù���

9��10�գ�A�����й�˾��������603031.SH��������һ����ʾ�Թ��棬������ʾ��ƻ�ͨ����24��Ԫ�ĶԼ�ͨ���ֽ�֧���ķ�ʽ�չ��ǽ��Ƽ�36%�Ĺ�Ȩ������36%��Ȩ��Ӧ�ı���Ȩ�⣬��������ͬʱ���ú���15%�ɷݶ�Ӧ�ı���Ȩ�Ҳ��ɳ�����

��һ��ƽ�ʹ�ð�������51%�ı���Ȩ��Ϊ�ǽ��Ƽ���ʵ�ʿ����ˡ�

��Դ����˾����

�ǽ��Ƽ��������ʲ�������������Ϥ�����ڵ�ء�

����9��13��֮�ɼ����������ߵ͡�

��Դ��Wind

��Դ��Wind

������ѯ���ڹ����ǰ�����һ�������գ����������չ�����Ԥ������ʽ��¯��

��Դ����˾����

������Ϣ��ʾ���ǽ��Ƽ��������ڵ��82.183%�Ĺ�Ȩ������������������ɺ�������ʲ�����Ϊ���ڵ�ء���Ȼ��˾���������Ʊ������鲻���ɽ�����У����г��Դ˵Ľ��ȴ���в�ͬ��

������Σ��������ٻ���Ϊһ�������������г��ṩ��Ӫ�ٻ����۵����й�˾��������ƽƽ���棬ȴ������Ϊ��ҵ��ͷ——���ڵ�صĴ�ɶ���

��ô��Щ�꣬���ڵ�ؾ���������Щʲô��

01 ���ܿص�����

����������֮��ľ��������ǣ�“ѧ����˼���裬˼����ѧ���”��仰������ҵ�����л���ͬ����������Ӫ���ʱ�������ҪЭͬ������

��Щ��˾��������ֲ��ѡ���Ӫҵ�����ã��������ʱ����������������쳣˳�����ܶ����������ѻ�������˾���ڴ��У����ʱ������������Ҳ������ҵ����

����γɶԱȵ��ǣ���Щ��˾��Ӫҵ���ܺã������ڶ��ʱ�ȱ����ʶ������֮�ģ����յ��´�Ȩ���䣬���Ĵ�ʼ�������ľ�Ӫ����������������

���ڵ�ؾ��Ǻ�һ���͵ĵ��Ͱ���֮һ��

��Ϊ���ڵ����ҵ��ͷ��ҵ�����ڵ������20����λ�ӹ��ڼ��Ե����ռ�ʵ�һ������������ӭ���������ڵ�ع�����д��“���ڼ��Ե������28���й�����ǰ�У�ÿ����10�ڼ��Ե�ؾ���8����������”��

Wind������ʾ��2020�����ڵ�صĵ������������Ըߴ�23%��ë���ʸ��ǽӽ�60%��2020�꣬���ڵ�ص�����ߴ�30.86��Ԫ��Ϊ�ǽ��Ƽ�91.5%���룬�����ǽ��Ƽ��ϼ�ʵ�־�����5.65��Ԫ��

��Դ��Wind���ǽ��Ƽ��걨

�����������ʱ�֮·��ȴ���˶���̾Ϣ��

���ڵ�صĴ��������ݵ�1954���ڸ���ʡ��ƽ��Сɽ���������һ�ҵ�س�——��ƽ��س�����ֱ�������ij�������ï��1976�굽��֮ǰ�����С��س�����ò��²���

�Ӹ���ʦ����ѧ��ѧϵ��ҵ�ij���ï��Ϊ���Сɽ���������س��������������ܿ�ͳɳ�Ϊ������

1986��ʱ������ï�������졣��ο����ó���ï�����˹��ڵ����������ʵIJ��——�����г��Ѿ��ü��̵���ˣ������ڻ��������ĸɵ�ء�

�������ij���ïͨ�����������õ���һ�ʴ��������ʱ�ֽ��LR6������������ڣ���1988����ʽ������ƽ���ڵ�ع�˾��

��ʮ������ڣ��й��ĵ����ҵ��̼�Ե��Ϊ��������Ѱ�����ȵ��Ӳ�Ʒ�ij��ֺͷ�չ�����Ե��ƾ����������ʹ��ʱ�䳤���ص���ȡ��̼�Ե��ռ���г�������λ���ɴˣ����ڵ����ӱ������

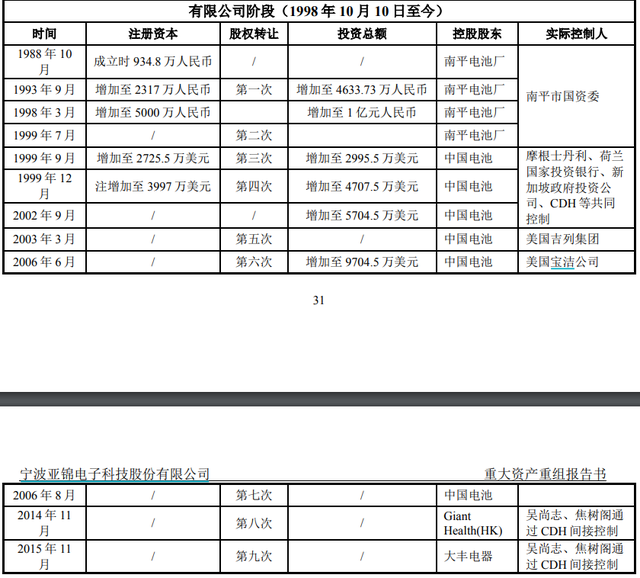

1993��ʱ�����ڵ�������Ѿ��Ⱦӹ��ڼ��̵�ص�һ����2003�꣬����С����г���һ�붼�����ڵ�ص����¡�

����Ҳ���ʣ���Ҳ���ʡ�

1999�꣬Ħ��ʿ�������Ϻ�������Ͷ�����С��¼�������Ͷ�ʹ�˾�ȳ����й���ع�˾�չ����ڵ�أ���ʱ�з��ֹ�51%�����ʳֹ�49%�����������������˿ع�Ȩ��

������ֹ�Ȩ�����۸���Ħ��ʿ�������������ʳ�Ϊ�عɹɶ���

��Ȩ�Ѿ�������з�����ʱ�����������Լ������ˡ�2003��ʱ�����ʹɶ������ڵ�صĹ�Ȩת�ø����������м��š�2006��ʱ���������չ��˼��У����ڵ�صĿ���Ȩ�ٴα�ת�ơ�

��Ҫ֪�����������м����Լ�����һ��������ص�����——����������Ѿ���90������й������������������ڡ�

��ˣ����ڵ���ڱ���ͼ������У���Ȼ����̫�ù���

��ý�屨�����ڿع��ڼ�Ϊ�˱������ڵ�غ������µĽ������ؾ�����������ڵ�����²�Ʒ���з��������г������۵ȷ��������һ�����ơ�

��Դ���ǽ��Ƽ����鱨���飨2015��

ý����Ϣ��ʾ����2003�����ұ����뱦��ʱ����λ��Ӫ��ҵ�Ҿ��Ѿ���Ȼ�볡��2015���ǽ��Ƽ����������鱨�����У���ʱ�Ķ��»��Ա��û�г���ï������ȫ�Ķ�δ���ֹ�����ï�����֡�

02 վ�����ڱ���Ķ���

����ԭ����Ϊ��������“С���”��ҵ��֮���Ա�����ѡ�У�������������ӵ�еĹ����г�ǰ����

�����գ����ڵ���ڹɶ����ϱ䶯�У�����֮·ʼ�ո�dz��

�ȵ���Ȩ���»ص��з��ɶ������ʱ��ʱ���ѵ���2014��11�¡���ʱ������Ͷ�ʳ���2����Ԫ�������й����д���3.8����Ԫ���ӱ��˾�����չ������ڵ��78.775%�Ĺ�Ȩ��

������ʵ�����Ƕ���Ͷ�ʵ�һ�β������ڵ�ص�Ͷ�ʣ���ȻҲ���������һ�Ρ�

��ý�屨��������Ͷ�������ڵ�ص�ԨԴʼ��1997�ꡣ��ʱ���͵Ĵ�ʼ������־�뽹�������н�˾��ְ��

��Ϊ�н�˾Ͷ�ʲ������ˡ������ܾ�������־����Ͷ�ʵ���Ŀ�У��Ͱ��������ڵ�ء�1999�꣬�������������ڵ�س����и����������ʣ��н�˾��Ϊǣͷ������æ������Ħ��˹̹�����������е����ʷ������ʷ����տع����ڵ�ء�

2002�꣬������Ҫ��֮�£�����˽ļ��Ȩҵ�������־����������˹�ͬ�����˶���Ͷ�ʡ�ƾ���ŵ�ʱ���н�˾����Դ������Ͷ���ʼ��Ͷ����Ŀ�У����Ѿ�����������Ҫ�ľ�ͷ��ҵ���ڵ�ء���ţ��ҵ�����������ȡ�

�ڴ˺�ļ��ֹ�Ȩת���У�Ͷ�������ڵ�صĶ���Ͷ�ʻ������Ҳ��˵춨�˶���Ͷ������ҵ�еĵ�λ��

2014�꣬����������ʽ��ÿع�Ȩ֮��ʼΪ���ڵ��ı������֮·��

2015��ʱ������Ͷ�ʽ����ڵ��60%�Ĺ�Ȩ��ͨ��������ʽ��26.4��Ԫ�ļ۸�װ�������幫˾�ǽ��Ƽ���“��”�С�2016��2�£�����ʲ��չ���ɣ�����Ͷ���ܲý������Ϊ�ǽ��Ƽ��Ķ��³���

�չ����7���º��ǽ��Ƽ���չ����һ�ʶ�������Ϊ��������ҵ���ƻ����йɷ�ļ���ʽ���Ҫļ�ʼƻ������˹������ڵ��ʣ��40%��Ȩ����������﮵�ع�˾�����Ե�ع�˾�Լ������ع�˾��

���ļ�������˻���Ͷ���ߵ����ҷ��죬���м۸�Ϊ2.5Ԫ/�ɣ�����64��Ͷ�����Ϲ���11.05�ڹɣ��ϼ�27.6��Ԫ������9������Ͷ����֮�⣬����55��Ͷ���߶��ǻ��������а����˽�Ԫ˳�����𡢳����������С���̩�����ڻ�����ͨ�ڻ��Ȼ������Լ��㷢֤ȯ����̩֤ȯ������֤ȯ������֤ȯ������֤ȯ�Ȼ��������п��ɡ�

��Щ����Ͷ���ߵ���ӻԾ�Ϲ������еľ������ڵ�����“��������”�Լ�����Ͷ����Ϊ����PE���ʱ�����������

���ڵ����Ϊ���ʵĺ����ʲ���ÿ�궼����20%���ϵ����������������붨����Ͷ���ߣ���û�а��ڻ�÷ֺ죬Ҳû�к��ʵ��˳����ơ�

2018��3�£��ǽ��Ƽ������˶���Ͷ�ʹ��棬��˾��15��Ԫ�����������ʵҵ��������˾�����¼��“����ʵҵ”�� ��ռ����ʵҵ�ܹɱ���40%������ʵҵ��A�����й�˾����ʿ��600804.SH��ĸ��˾���ǽ��Ƽ��������ʵҵ��һ�����������ڵ�ؽ������ʿ�IJ��롣

�ǽ��Ƽ�������ҵ��������ǩ�������д����ͬ���Գ��е����ڵ��60%��Ȩ��Ѻ��ȡ��10��Ԫ�������������ҵ�������н�����ʽ�ֱ��֧����������ʵҵ��

�ǽ��Ƽ��������ʿ����������ʿҵ�����ԣ��ɼ�Ҳ�����µ������ǽ��Ƽ���Ϊ�������壬Ϊ�˱���������ҵ�������н�����10��Ԫծ��

ͬʱ���ǽ��Ƽ�һֱ�������ڹ������ҵ����⣬����ʿ��Ŀ�ĸ����˶�ij����2019��7��3�ձ�������ͬ��8��9�ձ���������

�����ǽ�������ʿ�������Գнӵ�������ͨ�Ļ����ĿҲ��ʧ�ܣ�����������ͨ��2.692��Ԫ��ΥԼ��

03 �������չ�����

��ǰ�����붨�������˳���Ͷ�ʻ������������ƶ�����ծ����ǽ��Ƽ��������ڵ�صĹ�Ȩ��

ֱ������9�£����۹�Ȩһ�²��������˹����Ľ�չ��

�ڽ��ܾ�����չ�����֮ǰ�����ǻ���Ӧ���������尲�����ٻ��ڲ��������ϵ��

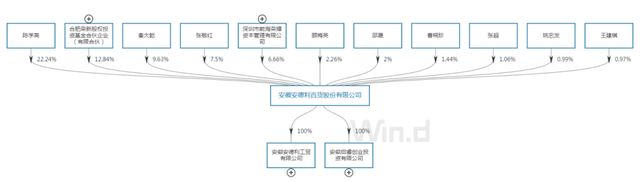

��������һ�������յ��������̳�������2016�����С�����ԭʵ���˳�ѧ�ߵ�ʱ���а�����Լ50.12%�Ĺɷݡ�����2019�꣬��ѧ�߾��Ѿ����������Ŀ���Ȩ���������»��𣬶����ߵĿ������Ƕ�ɽ���ܵ�ʵ�ʿ�����֮һԬ���ա����ľ��

����7�£���������ԭʵ�ʿ����˳�ѧ���ٴ�ת��6.66%�Ĺɷݸ����»����һ���ж���ǰ����ҫ������Ϊǰ�ߵ�ִ������ϻ��ˣ������ʵ�ʿ��������»���һ�����ư�����29.13%�Ĺɷݣ�����ѧ�����л���22.24%�ɷݡ�

��Դ��Wind

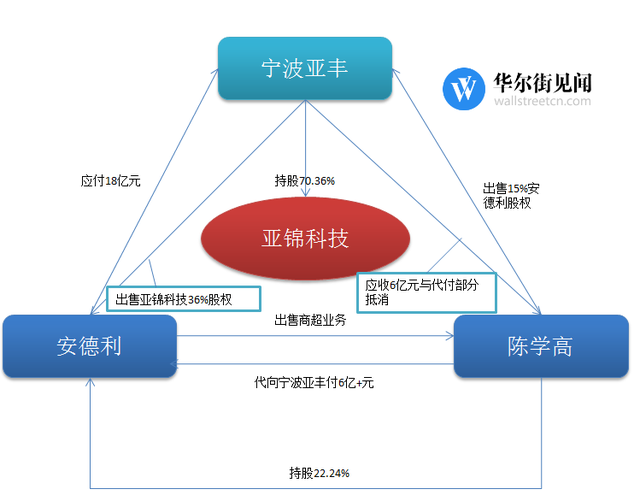

Ȼ�����������չ��ķ���������ƿ�ν���ӣ�

1�����й�˾�չ��ʲ�

���ν����ǽ��Ƽ�36%�Ĺ�Ȩ�������Ƿ����й��룬��ֵ����24.55��Ԫ������18��Ԫ�ɰ��������ֽ�֧����ʣ�ಿ���ɳ�ѧ�ߴ�����

2022-2024�꣬�ǽ��Ƽ��Ĺ�ĸ������Ӧ������6.16��Ԫ��6.57��Ԫ��6.99��Ԫ������ʿ��ص�һ������Ӱ�첻�������ڣ���

2�����й�˾���������ʲ���ҵ��

��������Ŀǰҵ��——�̳�ҵ��——ȫ�����۸���ѧ�ߣ����۸���6��Ԫ��

�ⲿ�ֽ��۸�ֱ�����һ�����г�ѧ�߸��˲���֧�����������������в��㣬�ɳ�ѧ�߸�����2���ڲ��㡣

3��Э��ת�����й�˾�ɷ�

��ѧ�߽�Ŀǰ���еİ������Ĺ�Ȩ��15%ת�ø��ǽ��Ƽ�Ŀǰ�Ĺɶ������Ƿᣬ���ۼ�6.56��Ԫ���������ֽ�֧������ծ�������

4���������װ���

���2022-2024��ĶԶľ������ɣ������Ƿ���ȨҪ�����չ�ʣ�ಿ�ֹɷݣ�����ǽ��Ƽ��������ɶ�Ը����ۣ�������ҲӦ��һ���չ���

�����ⳡ����ʵ��Ϊ����ѧ��ת�ð�����15%�Ĺ�Ȩ�������Ƿᣬ���6.56��Ԫ�ֽ��ǽ��Ƽ����۸���ѧ���̳��ʲ�����ֵ6��Ԫ+�������ֽ�ֱ��תΪ�ǽ��Ƽ��Ľ��״����������״�����6��Ԫ+�����������Ƿ�Ӧ�յ�6��Ԫ+�������

��Դ���������չ�����Ԥ��

����Լ���ȫ��ͬ������Ľ���ǣ�

�Գ�ѧ����˵����15%��������Ȩ���ذ�����ԭ��100%���̳�ҵ��

��������˵����18��Ԫ�������̳�ҵ����ǽ��Ƽ�36%�Ĺ�Ȩ��

�������Ƿ���˵������36%�ǽ��Ƽ��Ĺ�Ȩ������18��Ԫ�ֽ�+15%��������Ȩ��

�������ķ����������������������ѯ�����dz�������ԡ�

����ʣ��18��Ԫ���ʽ���Դ��һ���⣬��9��25�հ������ظ���ѯ��������ͨ���ع��ӹ�˾���������ɶ�����11��Ԫ�Ĺ�Ȩ���ʺ�7��Ԫ��ծ�����ʡ�

����11��Ԫ��Ȩ����������ʷ����������������ʡ����һ���������������������Դ���������²��ϻ��������𡢺�����顢�ɶ��ȣ�7��ԪծȨ����������ʷ������ط�����ƽ̨���ɶ��ȣ�ծ�����ʵ����ʰ���ͬ�����д������ʣ�ʱ�䲻����3�ꡣ

04 δ����·

��Ϊ�й�����һ���ĵ�����ߣ�����1954��ǰ���ij���ʱ����㣬���ڵ���ʷ����ѽ�70�ꣻ����1988�걾��ij���ʱ����㣬Ҳ�Ѿ�33���ˡ�

����һ�����Ƶ��һ�硢����������Ӧ�ܹ����“���é”��Ʒ�ƣ����ȴ��ô�ʼ�˰��ߡ����ʱ��г������������³������ܲ����˸е���ϧ��

�����ڳ���ï�Ĵ����£����ڵ�ص�ǰ11�궼����Խ��Խ�õ�·�ϡ�����1999��������������֮�����ڵ�ؾͳ�Ϊ�ڶ��ʱ�����ĵ����̣����Ѿ�ʧȥ�����г��������з��ľ�����

����ԭ��һ�����DZ������չ���ѩ�أ����ߵ����ʱ���ʹ�����ڳ����־֮ʱ�����ڵ����ʵ��IPO��������ֻ���ڲ�ͬ�Ĺɶ�֮���������ߣ�ʧȥ���л�ø��÷�չ�Ļ�����

��һ���棬���dz�Ϊ�عɹɶ��IJ���Ͷ������ִ���ʱ���Ϸ��ȱ��ս��˼ά���۹⡣

��ȥ��20������ڵ��ʼ�չ���С��أ���Ȼ����ï1999��ʱ�ѿ�ʼ�з�﮵�أ����ڴ˺������˶����У�����Ȼ��“С���”����ʱ��������֪�����١�

���ھ������ͳ�Ϊ������“���é”ʧ֮���ۡ�����������ʱ��������2011�꣬����������8��ʱ��ͳɳ�Ϊ“����Դ�������”���ư�A�ɡ�

Ψһ���˵ĵ��ǣ���Ȼ����û�м����ɳ�Ҳû��ץס﮵�صĻ�������ԭ�ȵ�ҵ����Ȼ�����ò�����

2018����2021���ϰ��꣬���ڵ�ص�Ӫҵ����ֱ�Ϊ27.6��Ԫ��28��Ԫ��33��Ԫ��18.8��Ԫ��������ֱ�Ϊ5��Ԫ��5.5��Ԫ��6.4��Ԫ��4.56��Ԫ��

��ҵ�������й�����п�̵�ز��������������������ơ�����������ʾ��2018�꣬�й�����п�̵�ز���Ϊ193.2��ֻ��ǰհ��ҵ�о�Ժ������ʾ��2020���й�����п�̵�ز���ԼΪ212.8��ֻ��

Ŀǰ���ڹ����г�����Ȼ���ڵ�����ɴ���ǰ�У��������ų�����˫¹�����ԡ���̩�ȵ��Ʒ�Ƶľ�����

�ڹ����г��ϣ������г��о�����Technavio�����ı�����ʾ��2020����2024�꣬ȫ����Ե���г���������4.93����Ԫ��Ԥ���긴�������ʳ���1%��

�������г����ڵ�صľ������Ʋ������м����µĽ������Ȼ�ں���ռ�����ơ�

��Ȼ���ν����Ƿ��ܹ������Ŀǰ����δ֪�����������ֽ��ܹ������ǽ��Ƽ�����ծ���������붨���Ļ���Ҳ��Ҫ�����˳�·��������ٶ�����������ڵ�عɼ���˵���������Dz�С��ѹ����

��Դ��Wind

�����ڵ��������ƾ�ͷ��˵�����ʱ���Ю�������ֵ�ʱ�䳤��20�꣬�Ѿ�̫�á�

��Щ�����ڵ������ߵĹɶ��ǣ�Ҳ��ʱ����֣������ڽ��������·Ż�ҵ�ع���ҵ�����ˡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�