оƬ���ǽ�������������ҵ��ج�Σ���Ŀǰ�Ĺ��㣬2021��оƬ��ȱ��ɵ�ȫ�������������ﵽ810������������ʧ����6000��Ԫ����Ŀǰ���ֹ۵Ĺ��ƣ�оƬ��ȱ����ҲҪ��2022��ڶ����Ȳ����������ͣ�����ٷ����������Ǻ�̩�������������������ȱ��������2022��ס�

����һ��оƬ��ȱ���У���Ӱ�������Ǵ�ͳ������������רע����Դ���������ҵ�ձ���ֽϺã�����Դ��������������Ҳ��Ϊ��������������ҵ����Ҫ���ơ�����ÿ������Դ������Ҳ�������ı�������Ϊ���Dz���Ҫ����оƬ��ȱ�����ж��������ȱ��Ҳ��ΪӰ����������Ҫ���أ�����������������£�“�����”��˵�����ϼ���ˡ�

�������ƾ�ʮһ�ˡ����ߵĵ��飬���ֶ�����صĹ�Ӧ��ȷ�ȽϽ��ţ���Զû�дﵽоƬ�ĵij̶ȡ�����ع���Ӧ��ij���ʱ�佫����оƬ����δ������5���ڣ�������ض������ڹ���Ӧ���״̬��

���⣬������ĵ���г��ϣ���Ӧ������������IJ��ǵ��������ҵ������ԭ���Ϻ��豸��Ӧ�̻���˾��ֺ�����������ԭ�����Ǽۻ����ʱ��г���������������ҵ������һ�ֶ����������������������

�����λ��ҵ��ʿ���뽻��֮���ƾ�ʮһ�ˡ���Ϊ����Ҫ����һ�ֶ�����ص�ʢ��������Ц��������ǵ����ҵ��������������ҵ����Ҫ�ڸ�Ʒ�ʡ���̼������̼������ȫ���ֱ��ػ���������������������������ڵ�ǰ���ڻ�����Ҳ����Ա�������̭�ķ��ա�

����ȱ��أ���ȱ�õ��

���ܽ���ض�ȱ��оƬ��ȱ���Ტ�ۣ�����ԭ���������߳���ͬ��оƬ��ȱ����Ҫ������������ͨ���ڳ������⡣���������Ҫ���г�����Ŀ���������ɵĹ���Ӧ����

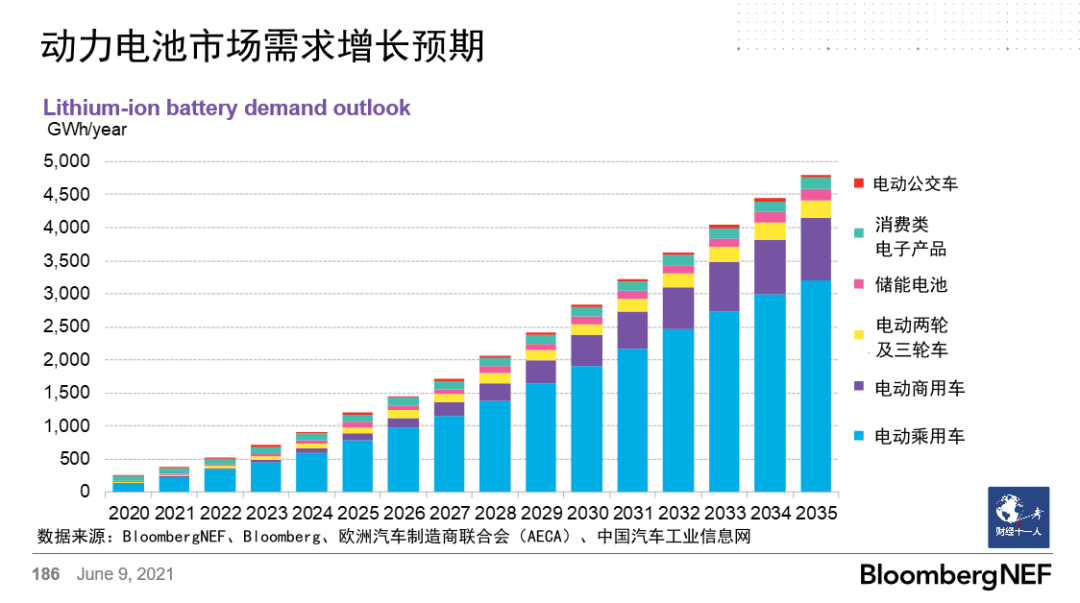

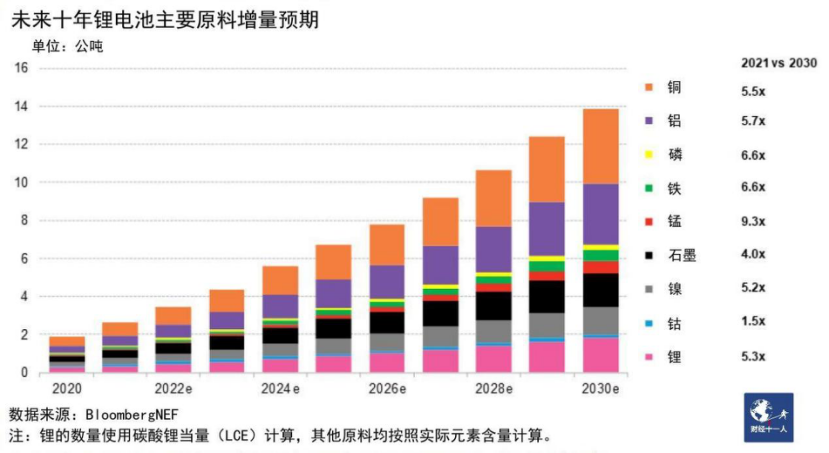

����BloombergNEF����6�����µ�Ԥ������2030�꣬ȫ������ص����������ﵽ2700GWh����һԤ����ȥ��ͬ�ڵ�Ԥ�����������35%�������2020��ȫ��﮵��װ����137GWh��10��ʱ�䣬��������20���������������������ڳ��ó��Ķ�����ء�

�������Ѿ�������35%������λ��ҵ��ʿ��Ȼ��Ϊ��ǰ��Ԥ��ƫ�ڱ��ء�ȫ�������������������̻�����Դ�ֻ�᳤�������Ϊ�����ڶ�����Դ���������ֹ۵�Ԥ�ⶼ�����DZ��صġ�2021���2022���й�����Դ������֮�Ϳ϶�����600��̨����ȹ�ȥʮ����ܺͶ�Ҫ�ࡣһ���г�ͻ��һ����ֵ����������ٻ�Զ����ǰ���г�Ԥ�ڡ�

Ŀǰ��ҵ��л������ڴ�����ϵ�2025��2030���й�����Դ��������Ԥ�ڣ���2025���Ԥ���ձ���800�������ң���2030������1600�������ҡ���������������ּ��㣬��ô�������ö�����أ�2025�����Ҫ����500GWh��2030�꽫������1000GWh�����Ե�ǰ���ö������ռ�����������70%���й��г�ռȫ��40%�����ݼ��㣬��2030�꣬ȫ������ص��г�������3500GWh��

����Ŀǰ�ĵ������Ԥ�ڻ���δ���Ƕ�Ǧ���صĴ��ģ���������ҵר�ҽ��ܣ�ĿǰǦ���ص��г�������Ȼ�ߴ�ÿ��500GWh����Ҫ�������ֳ��ʹ��ܳ�����Ǧ���صİ�ȫ�Ժͳɱ�Ŀǰ��Ȼ��﮵������������ơ�������δ��ʮ���ڣ�����﮵�سɱ��Ľ�һ�����ͺͰ�ȫ�����ķ�չ������Ǧ���سɱ��ߵ������ʱ���ܷ�����

Ŀǰ��Ǧ������Ѿ��ڳ��õ�ѹ��أ�С��ƿ�������ֳ�������������ЩӦ�ó�����ǰ��Ҫʹ�ø�Ʒ��Ǧ���أ��۸�ϸߣ�Ŀǰ﮵�ص��Լ۱�����Щ�����Ѿ�����Ǧ���ء�δ������﮵�سɱ����½���������������ͷ�֮�����Ϊ��Ӧ���ŵ���Ҫԭ��

������BloombergNEFԤ������ݣ����Ǹ����綯������Ԥ����������֣�����Ǽ���Ǧ�������DZ��Ӱ�죬������������ص��г�������δ��10�꽫��������20��������30�����ϣ������Ŀ�����������ɶ�����ع�Ӧ���ŵĸ���ԭ��

��Ȼ����������ʢ������ʵ��ҵ����������ǿ��������г�����ġ���BloombergNEFԤ�⣬��2025�꣬ȫ�������������ԼΪ1200GWh����ͬ��ȫ���ز���Ԥ�Ƴ���2000GWh��������ܳ�ԣ����ع�Ӧ�ϵ�ȷ���ڲ���ȱ�ڣ�����ػĿ����Լ��͡�

��Ϊʲô���Ե�ع�Ӧ�����˵����أ���Ҫ�Ǹ߶˲��ܲ��㡣�ڵ����ҵ���У����ö�������Ǽ���ˮƽ��ߣ�����Ҫ�����Ͽ��ĸ߶˲�Ʒ����Ŀǰȫ����������ҵ�Ľṹ�ǵͶ˲��ܹ�ʣ���߶˲��ܲ��㡣������ҵ��Թ�ò�����أ���ʵ�������г���û�е�أ�����û�дﵽ���ñ��ĺõ����

��2021���ϰ��������Ϊ�����������ö��������ҵǰʮ������ҵռ����92.5%���г��ݶ�г��߶ȼ��У���ǰʮ����ҵ���ܲ�����������ҵ��ռ�Ȳ���50%������ͷ����ҵ�IJ���������һֱ�ߴ�80%���ϣ���ǰʮ������Ĵ���ҵ�����������ʵ���10%�������£����ڱ�����̭��

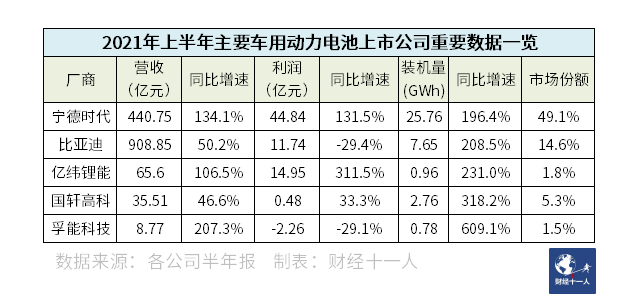

��Ҳ��Ϊʲô��ȥһ���ʱ���ͷ�������ҵ����������ԭ���ʱ��г�Ҳ�Ե����ҵ�����������˴���֧�֣�����������ʱ��ȥ��ͽ������ηֱ�Ϊ200�ں�582��Ԫ�����������������к�﮵��������ֳ�����Ԫ��ģ�����ʣ��������ʱ��г���Ǯ����֧��ͷ�������ҵ��������������������ҵ���ʱ��г��������������»�����Ϊ��﮵�ص��������У���������һ���ȵ�س����õ�Ͷ�ʱ�ģ�����ԭ�Ϻͼӹ��豸��ҵ��

������ҵ��Ǯ�����ֳ��

﮵�صĹؼ�ԭ������Ҫ�У�������ص�̼��ﮡ�������ﮣ�������ص�ʯī����Ĥ���ϣ�ͭ�������Һ��ص���������ﮡ�VC�ܼ���PVDF���Ӽ���

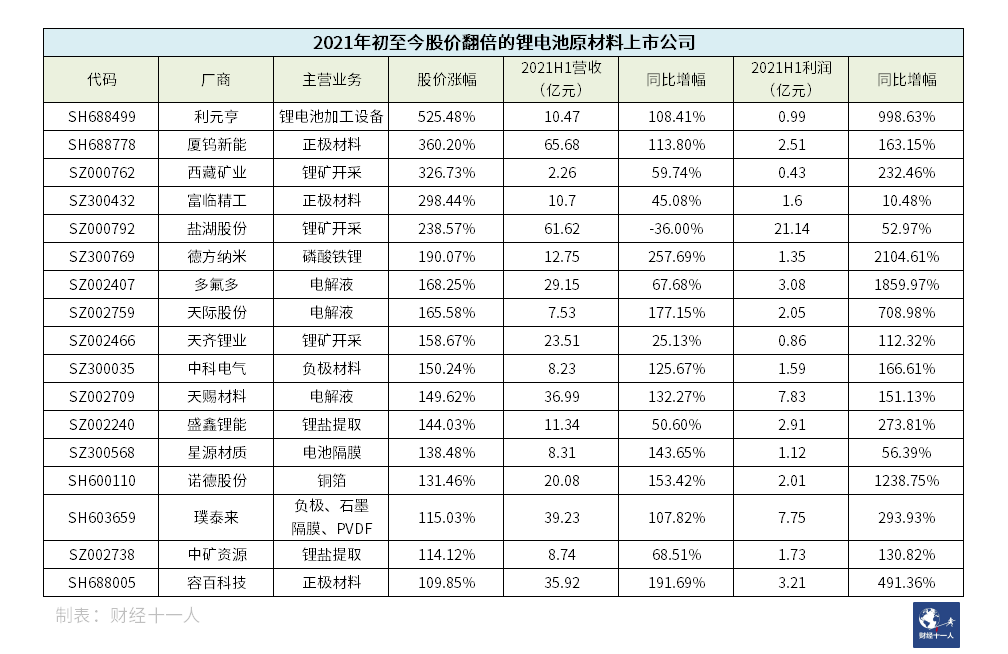

��һ������﮵��ԭ���ϵ��Ǽ��Ѿ��������г��ĸ߶ȹ�ע��9��29�գ����Ӳƾ�Ƶ������﮵�ز���ԭ���ϼ۸��������Ѿ����dz�200%����ʵ����200%���Ƿ���﮵�صĸ���ԭ���ϵ��в�������ŵģ����Ӳƾ�Ƶ����Ϊ��ע̼��ﮣ���Ҫ����Ϊ��ȥһ���£�̼���������50%��������﮵��ԭ�����ж����Ƿ�����������

��﮵�����ԭ���У�����������ǽ����г��й��ϵĴ��ȡ���ȥ��ͬ�ڵ�7��Ԫһ�֣��������Ѿ����ǵ�45��Ԫһ�֣���������۸�ֻ���ǩ�г��ڹ���Э��Ĵ�ͻ����г��ϸ������ֻ��������ֻ����г��ɽ����Ѿ���������Ԫһ�֣������е���ҵ�ᰴ��������

��ȥ���������������﮵�ص�ԭ�ϳɱ���ռ�Ȳ���3%���������Ѿ�����10%�����������������Ϊ��Ҫҵ��Ķ��ࣨSZ.002407��Ϊ����2021���ϰ���ҵ��������ʾ����Ӫ��ͬ������67.68%��ǰ���£�����ͬ�������ߴ�1859.97%��

�ʱ��г�����������ҵ��ԭ�����ӡ�Զ�������й����ܲ���������ʾ�����ڵĶ�����ز��DZ�Ʒ����������Ҫ���ضԳ��ͽ������䣬���ƻ�������һ�������ߣ�����һ������ֻΪһ�������ͻ������dz�̬��

��������Դ���г����������ڷ�չ�Σ�����������Ȼ��ȷ���ģ�����һ��Ʒ�ܷ�ɹ����в�ȷ���ԡ���������ҵ����ij����������㣬�������������ת�������ͺŵ�أ�Ҳ��������ҵ��ɾ���ʧ��

������ҵ�Ͳ��������ֲ�ȷ���ԣ�ԭ�����Ǹ߶ȱ����Ĺ�ҵƷ��ֻҪ�����г����������Ǿ�һ���ܶ���Ϊÿ����ҵ�ķ�չ׳�������ʱ��г�������������ҵ����Ҫԭ�������������ԭ���Ϻ������豸������17�����й�˾�Ĺɼ���������100%����Щ��˾���ձ������ǣ�2021���ϰ��������ͬ������Զ��Ӫ��������

������������������й�˾��ͬ�ڱ��֡�

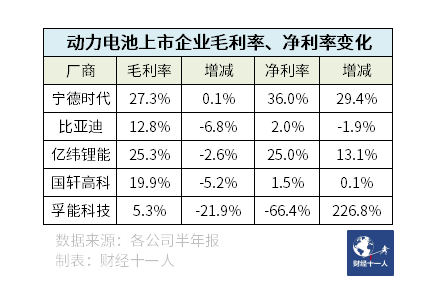

������Ҫ�ĵ���������й�˾��ȻӪ�պ�����Ҳ���в������������֣����Ǻ͵��װ��������������ƥ�䡣�����ҵ��Ȼ�����˸���ĵ�أ���ȴ��û�в�����Ӧ��ӯ����������ë���ʷ���Ҳ��ȷ֤�������ҵ����һ�ֵ��������е�ȷ��û���ջ����ĺ�����

������ͷ��ҵ����ʱ����ë������ǿ����û���»�֮�⣬�������������ҵ��ë���������»��������ҵ��ӯ���ռ䱻ԭ���ϵ��Ǽ۴����ʳ��

������һ�㣬��ҵ����ҵ����ʾ��Ϊ���Σ��ж�λ�����ҵ�Ĺ�����Ա�ƾ�ʮһ�ˡ���ʾ��ԭ�����Ǽ��Ѿ��ӽ������ҵ�ij��ܼ��ޣ��ر������һ���£�̼��﮵����ĵĿ����Ǽ��Լ���������ﮡ�VC�ܼ��IJ������ۣ����ڿ�������ҵ�ij��������ޡ�

�����ӳ����������������ԭ���ϵĹ�Ӧ����ǿ��Եõ�����ģ����ݲ�ͬԭ���ϵĴ����������Ѷȡ������Ѷȡ��۸����������ҵ���ڽ�����ʵʱ�ĵ�����������ϸ���ԣ���۸���͵�������﮵�ؽ�������ڴ��������BloombergNEF��������﮵����2030���ռ��Ԥ��Ҳ��ȥ���23%�����������53%��

����BloombergNEF��Ԥ�ڣ���ǰ��������������ҵ���ŵ���Ԫ�أ���Ϊ���ܺ����ܵ�ؼ����ķ�չ��δ��ʮ�������������������50%��ͭ������ﮡ�����Ԫ�ص�����Ϊ4���࣬�ס������̵������������ﵽ5�����ϡ��������ϸ���ԭ���ϲ������������Ķ�ȱ��

���ܲ��㡢����Ӧ��������������Ȼ��ѡ����ȥ��﮵��ԭ���ϼ۸�ʼ����������ԭ������ҵ��������Ըȴ����ǿ�ң���Ϊ��﮵��ԭ����������������������äĿ�������²��ܹ�ʣ���۸��Ĺ�����

�ɺϵ����ϴμ۸�������������μ۸��ǵ�����——��������ﮡ���2017��-2020����������������Ϊ֮ǰ���ŵIJ���Ͷ������֮2018��-2019�������Դ���г���������Ԥ�ڣ����¼۸��2017���42��Ԫһ���µ���7��Ԫһ�֡�

Ҳ������Ϊ�й�֮ǰ�ı�����Ӱ��������һ�ּ۸�����������Ȼ�Ѿ�����һ�꣬��ֱ��2021���°��꣬��������﮵���ͷ��ҵ��������Ͳ��ϲ��¶������������ֱ������˵�2025��ʵ�����10��ֺ�15��ֵ������ƻ���25��ֵ�����ܣ���������2000GWh������ص�������Ҫ�������ǵ����߽������ںͲ������µ�ʱ�䣬���е���������﮹�Ӧ���ž������ٻ��������2023��������������⡣

Ϊ�˱�֤��Ӧ����9�·ݺ��ھ��е���������Դ��������ϣ���ҵ����Ϣ�����������������ڽ����б�ʾ��“Ŀǰ�й�����Դ���ɱ���Ȼƫ�ߡ����⣬�綯���ؼ����������������������ȿ����Դ���Ϻͼ۸�����ѹ�������Ų�������ز���һ��ӿ�ͳ���߱���������”

��һ�������г����Ϊ����ѹ���ԭ���ϵļ۸��������ų����ü��ɷ�ʽ���Ƽ۸�������ǣ�����г���﮵��ԭ������ظ��ɴ�����µ���ijͷ�����������ҵ��Ա���ԡ��ƾ�ʮһ�ˡ���ʾ���������Ľ�������������һЩ���ԭ������ҵ���ڼ۸���Ҫ�������ơ�

���Գ��ö������Ϊ��Ҫ��Ʒ�ĵ����ҵ������Ŀǰ�ĵ��ԭ������ҵ��û����Ӧ����ԭ���ϵĴ��ģ��Ӧ��ʽ��������ͣ���ڹ�ȥΪ3C����Ʒ��ع�����״̬������С���۸���δ���Գ��ö������Ϊ���ĵ���г���ԭ���Ϲ�Ӧ��Ҫ����Ǵ������ȶ���Ӧ��

��Ҳ�ж��������ҵ��Ϊ������ҵ�����ֺ���������������Զ�������й����ܲ���������ʾ����Ҫ������������ҵ��Ӧ���������ĵ����Ҫ���ʱ��г����ֶ��DZ���֮·�����һ��������ҵ�Ĺɼ����ǣ��۸�������ʵ�����ʱ�������һ�ֱ�����������ҵͨ��̧���г�Ԥ�ڣ��θ߹�ֵ�����и����ģ�����ʣ�ֻ���������ܸ������������ҵ�������������

���г�������ʱ�����Ź�ģ�dz�������������ڶ�����س��ڹ���Ӧ����г�Ԥ���£�����Ҳ��Ȼ�����ٷ��գ���Ҫ�õ���г��������������ֵ���ҵ�ijɳ��ϣ������ǵ����ҵ����ԭ������ҵ������Ҫ�ڵ��Ʒ�ʡ����ػ���������̼������̼��������ȡ��ͻ�ƣ����п�������һ�ֵĵ��������Ц�����

��Ʒ�ʡ���̼�����ػ���������Щ����Ӯ

��ȥ�꿪ʼ�����ǵ��������ҵ��ʼ����������ܣ�����Ŀǰ����ͷ�������ҵ�����������ƻ�����2025�꣬�й�ǰʮλ�ĵ����ҵ�����������Ҫ����1500GWh��Ŀǰ���������ԭ���������˳�Ҳ�����Ƶı��֣�������ͷ����ҵ�������ƻ�����������δ��ȫ������ȫ���г���ȫ����Ҫ��

Ϊ�˱����ؼ�����ԭ���ϵIJ��������ظ��Ͷ˲��ܹ�ʣ���߶˲��ܲ������·��������ҵ�������δ����ȫ�����г�������Ҫ�����IJ�Ʒ��

�ⷽ�棬�������ڡ�����Talks����һ�ڽ�Ŀ�б�ʾ����ΪԶ��������������ŷ�ޡ��ձ����й�ͬʱ���е���������أ����ڶԸ����г����˽⣬���ж�δ���ĵ���г�ȱ�IJ��ǵ�أ����Ǹ�Ʒ�ʡ���̼�ͱ��ػ������Ķ�����أ������ĵ�ؽ����ڹ���Ӧ��

��������Դ���Ľ�һ���ռ���δ������700�������ϵ�������������Ϊ�����������������������Ӧ�ĵ������ԼΪ100KWh����һ���ڶ���³����Ѿ��õ�ӡ֤���缫�001���䳵�͵ĵ������Ϊ100KWh��ε���Ĵ��ذ�100KWh�����۵��¿�EQS��ذ�Ҳ����100KWh����������Ѿ��������⡣

���������ܶȣ����δ������Ҫ��ͻ�����ڿ�����ܡ���ȫ���ܡ��������ܺ͵��������15���ӳ����Ŀ���������κ�����²������𣬲���ը�İ�ȫ���ܣ����ҹ���������������ʧ������15%�ĵ��±��֣�ѭ����������100�������δ����Ʒ�ʵ�ص��ձ�Ҫ��

��̼������̼�ǵ�ǰ�Ե�ؼ������ҵ����Ҫ��δ���Ķ�������ǽ�ͨ��̼����Ҫ�����������������ص����챾���Ǹ�̼�ŷŵģ��Ǿʹ������һ�٣����δ���Ķ�����ر�Ȼ�ǵ�̼������̼�������

�ⷽ��ŷ����ҵ�������磬Ҫ��Ҳ���ϸ�������¶���ڽ�����ֶ��ֹ�Ӧ�̴���ϣ��ֶ����Ѿ���ȷ�������2025�꣬���е�Tier1��Ӧ�̱���ʵ�ַ�Χһ����Ҫ����ҵ����������Ӫ��̼�ŷţ��ͷ�Χ������Ҫ����ҵ�ɹ��IJ�Ʒ��������Դ��̼�ŷţ���̼�кͣ��������꣬��ֱ��ɥʧ��Ӧ���ʸ�

�������ֶ������ƣ���Ȼ��δ�����ȷ�Ĺ�Ӧ��̼�к�ʱ��������Ѿ���ʼҪ��Ӧ���ṩ̼�ŷ����ݹ�������ˣ�δ��̼�ŷŽ���Ϊ�������й�Ӧ�̵���Ҫ������

�ⷽ���й���ҵ�IJ�����Ȼ�����ģ�Ŀǰ���������������ȷ��̼�к�ʱ�����Ҳû�жԹ�Ӧ�̵�̼�㼣����Ҫ������ܻᵼ��δ���й�������Դ���Լ����������ȫ����������ɥʧ�볡ȯ�ķ�����

Ŀǰŷ��û�з���Ҫ������ر����̼����̼����50ŷԪһ�ֵ�̼�ۺ�ŷ�ޱ����ĵ�̼���ƶ�Ԥʾ��ŷ�˲��������������ĸ�̼�ŷŲ�Ʒ��ͨ���������ŷ�ޡ���������ʾ��δ����ŷ������ͨ������̼�߾�����˰����̼�ŷ����ż�����֮����������̼�ĵ��һ���ᱻ�߳�ŷ���г���

�й���˫̼Ŀ��ͬ��ѹ�����������������Ӹ�̼�ŷŵĶ�����ش����������ۡ���Ȼ������ŷ����ô����������������������ص�̼�ŷź˲���ƣ���ͨ������˫���ֻ�̼�г����ƶȶԵ�̼������ز�Ʒ���貹��֧�֣�ͨ����Щ�ٴ��ø�̼��ؼ����˳��г���

���ȫ���ֱ��ػ����������ڸ�����Ҫ���Ҷ���Ҫ��ҵƷ�Ĺ�ͬҪ����Ϊ�����Ӱ�죬ȫ��Ĺ�Ӧ���ع������������Ϊδ������Դ����Ӧ����������Ҫ��һ���֣������ʵ�ֱ��ػ��������ѽ��������г���

Ŀǰ���ڵĶ��������ҵ�Ѿ���������ŷ���֣��ֱ�������ʱ�����¹����������߿ƣ��¹������䳲��Դ���¹��������ܿƼ����¹�����Զ��������Ӣ���������������ǵϣ��ィ�У���ŷ����

���ػ����˹�Ӧ����ȫ֮�⣬���гɱ��ͼ�̼����Ŀ��ǡ�δ������﮵�سɱ��Ľ�һ�����ͣ�﮵�ص�����ɱ�ռ�Ƚ�����������������ӹ��ڳ��ڵ�ص������г�Խ��Խ�����㡣���⣬��������Ҫ��;���䣬��ô�����̼�ŷŽ������Ʒ֮�У����ڵ�ؼ�̼Ҳ�в���Ӱ�졣

��صĹ�Ӧ���ž��潫���ڴ��ڣ��ر��Ǹ߶˳��ö�����أ�����Ӧ����2025��ǰ���ѻ��⣬�������ᷢ������оƬ�ĵĶ��Զ�ȱ�����������Ĺ�Ӧ���š����ԭ��������һ������֮�л�����������Ǽ��ջ�ij����������ʱ��г��ϵĸ߹�ֵ���������ʻ��ᣬ����������ҵ��Ϊ�˱��ֵ����������Ӯ�ҡ�

��Ҫ���Ϊ��һ�ֳ���10��Ķ�������˳�������Ӯ�ң�����Ҫ�����ڹ���Ϊ�ϲߡ��ڿ�䡢��ȫ���������ܷ���ȡ�ü���ͻ�ƣ��ڵ�̼���������������ܲ��ֽӽ��û���ֻ�����������㣬�����������ⳡ������ص�ʢ���г�Ϊ������ڲ����ϵ��ˡ�

�Ź��ں�

�Ź��ں�