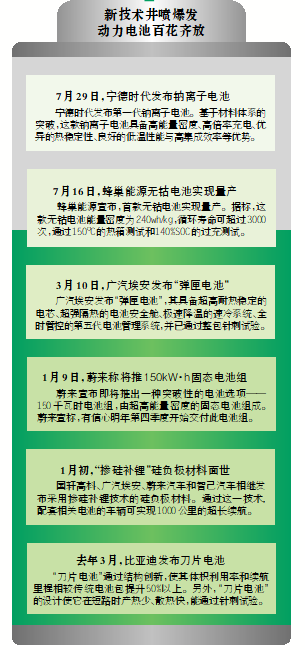

˭�ܡ��硱��δ����

����Դ������������İ�ȫ�������ܶȼ���������ǰ�������գ��������“һ��”����ʱ��������һ����һ�������ӵ�ء����ֿ��ȵ�“�”��ӭ�����¶���“��”��“��̬���”����Ϊ�����������

�������Դ�����ʯ��Դ�ĸ������ڼ��٣�����Դ������ҵ������ʲô�±仯�������ӵ�ز�ҵ��ǰ����Σ������������“��̬���”��ʱ���������ģӦ�ã�����������“������Դ”�����з���·�ϣ�

����������

�Ƶ������ս﮵��¢��

����1������ȫ����˳��Ч��

ÿ�������ļ����Ϻ�������������Դ����Ʒ�����Ĵ浣�ǣ�ǰ�µ����ʧ�أ����µ����硣�����ܶȺͰ�ȫ�ԣ��ǵ�ǰ��Լ﮵�ط�չ��������Ҫά�ȣ��о���Աһֱ��������ͻ�ơ�����ʱ���������ӵ�ط�����Ѹ�ٳ�Ϊ��ע�ȵ㣬��Ϊ���л����������������

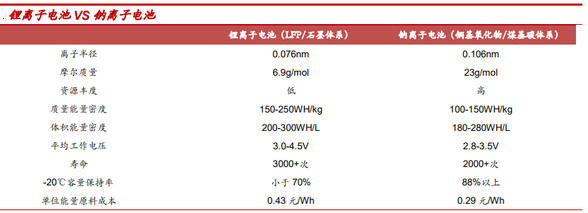

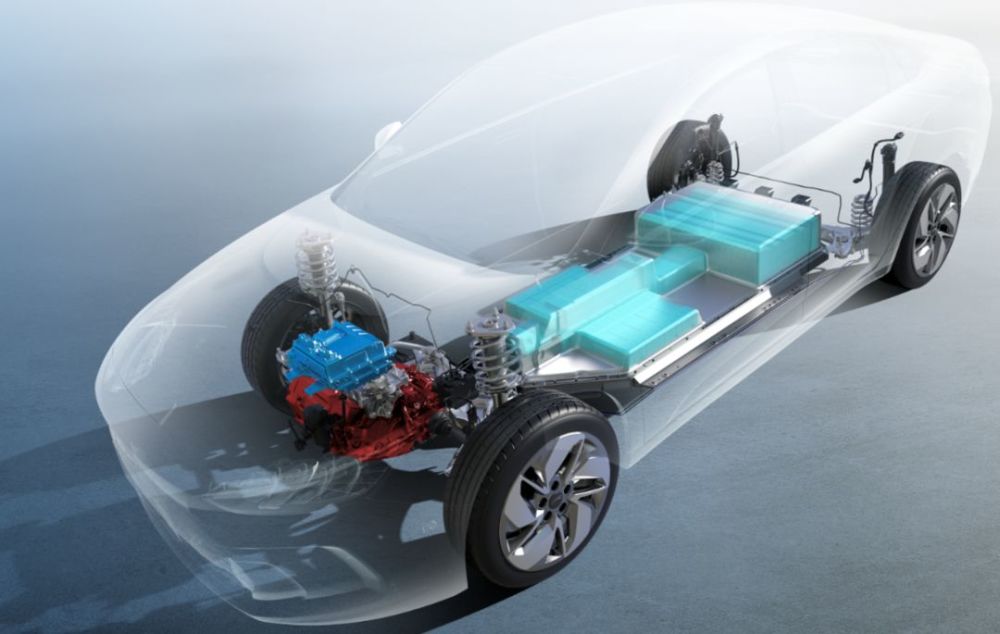

������ʱ����������Ϣ����һ�������ӵ�صĵ��������ܶ�Ϊ160Wh/kg���ڳ����³��15���ӣ������Ϳ��Դﵽ80%���߱��˿������������֮�������ӵ�о���ɵ����ϵͳ��ϵͳ�������ܶ��Կɴ�128Wh/kg����������䲻�����е�������﮵�أ�����ಢ�����ҵڶ��������ӵ�ؽ������ﵽ200Wh/kg�����ٲ��������ܶȶ̰塣

����������ǣ������ӱ������¶Ȳ����У����ȶ��Ա������죬������20°C���µĻ����£���Ȼ��90%���ϵķŵ籣���ʣ������˹��ұ����Ȳ�������ӵ��������һ����һ�㶼�ܲ��ˣ�Ҳ����������ӵ����������������ȼ��ը������֤ȯ���б���ָ���������ӵ�صĸ��������ý���������Ϊ�����壬˫�������岻���ڹ��ŵ����⣬���ȫ��

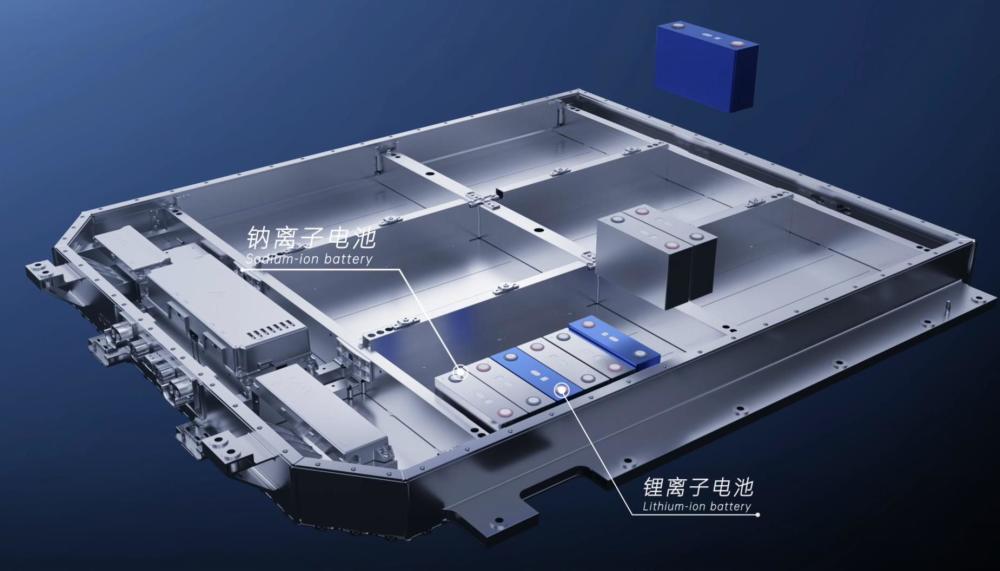

���������ӵ��������δ��ģ��������ʱ��Ҳ������һ��A+B�Ľ��������һ����ذ����������ӵ��ģ��Ҳ�������ӵ��ģ�飬�����ֵ�ذ�һ���ı��������н��л��������������ɣ�ͨ��BMS������ȹ���ϵͳ�����в�ͬ�����ϵ�ľ�����ƣ����ƻ�����

��������Դ����̩֤ȯ�б���

����2�������쳵�ɱ����ۼ�

���������У�����ʱ��Ͷ���ϰ���Ԫ�з������ӵ�أ������������ܶȺͰ�ȫ�Ե�ƽ����⣬����һ���ؼ�������ԭ���ϳɱ��ij��⡣

����5����عȺ����“��һ����”֮ʱ����ؼ�̼��﮵ļ۸���һ·�ͳ壬7�µ�ÿ������10��Ԫ��أ����������ҵ�IJ�Ʒë���ʳ����»������˼۸��ǣ�﮵�ȫ��Ӧ�����ȶ���Ҳ���˲������������������﮵�ض�ȱ��ԭ�������������ѿ�ʼ�����δ��ݡ���ҵ�ع�Ӧ�̷������ۺ������ߵ�ؼ۸������������Դ�����ۼ����ǡ�Ϊ�˻���“��ػ�”�����ද����ز�ҵ��������������ʱ��ĿǰҲ��������ܣ�����عȺָ����������̶�����2~3�꣬����3~5�ꡣ

��Զ��ԣ�����Դ���ḻ���ۼ۸��͡�����֤ȯ���б���ʾ����Ȼ�������Դ����ԼΪ�Ԫ�ص�1000���������ӵ�ز�ҵ����ɱ��ϵͣ������������ϡ��������ϡ����Һ����Ĥ��������ȳɱ�Ԥ���������ӵ�صijɱ�������ӵ�صijɱ�����30%~40%��

���������鳤���������ߣ��������ռ�����ɱ�����������ң�һ���ɱ�����ȥ�������ۼ�Ҳ������ʵ�ݡ�������ʱ��ǣͷ�����������ҵ������ʼ���ģ��������ô�����ӵ���ڲ��ϳɱ��ϵľ����ƽ�Ѹ��ӳ�䵽��ز�ҵ֮�ϡ�

���ʣ����ϱ��˲���Ȼ�γɵͳɱ�

"������"�����ƺ���ͷ��ʢ������ʱ������װ�������Ǹ�������ʵ��������顣��ʵ�ϣ��������ӵ�سֹ���̬�ȵ�ҵ����ʿ�����١�����һ������Դ�������ij����з���������Ϊ����ǰ��ԭ�����ڶ�����������������ս��Ʃ�統ǰ��ҵ�������ƣ���ƾ����ʱ��“��ǹƥ��”���п�����������ӵ�صijɱ�������﮵�ػ��ߡ�

�Դˣ�����ʱ��Ҳ������ʱ�����2023���������γɻ�����ҵ����“��һ�������ӵ���Ѿ���ʼ���복��ʹ��ܿͻ�������ҵ��������”��عȺ��ʾ��δ��3~5���������ӵ�ز�ҵ����ӵ�г���IJ�ҵ������ʱ�ɱ����Ʊ�����֡����������Ӵ�Ĵ�������δ���۸�Ҳ�����������﮵�ص�ԭ�ϼ۸���ǡ�

����Ҳ������ڹ��ڣ���������ʱ����Ŀǰֻ�и�����С��ҵ�������ӵ�ط���“������Ϊ”�����пƺ���ȥ��9��ʵ�������ӵ�ص���������о���ܿɴ�30��ֻ/�£�����������5����ɶ������ӵ�ز��ϵ��з������������οͻ����ԣ�������Դ�����������ӵ����Ʒ���ԣ�Ԥ�����������������ȫ���������ӵ�ع��̻��Ĺ�˾Ҳ��20��ң��������¡����LG�Ⱦ�ͷ��˾��������������������ǰ�����ӵ�صIJ�ҵ��ģ��Ȼ��С���ֶ�����ص�ͷ�����̲�δ�����ķ��������ӵ���ϡ�

��״������Դ������

ͻ�Ƶ��ƿ���ǹؼ�

��̼�к͵ij�ԶĿ���£��������ӭ�����ٷ�չʱ�ڡ����г��о���������Ƽ�Ԥ�⣬2021��ȫ������Դ�������������ﵽ435��������������49%��ͬʱ������ЭԤ����2021���й�����Դ��������������240����������Ѹ�͵�����Դ�����г����ڵ�ص��������������г�������ǰ�����¶�����ز����ۼ�74.7GWh��ͬ������217.5%��Ŀǰ����������������ӵ���ǵ��ʲ��õ�“ţ����”����ҵ�о�������������Դ�ƾ����շ����ġ�����Դչ������ȱ�����ʾ��2020�꣬ȫ������ز���ֻ��100Gwh������������2030�꣬��ͨ�ʹ��ܶ�����ӵ�ص���������5.9Twh������ζ��һ��������Ԫ����������ӿ������

����ì�ܽ����֡��߹�﮵�������Ԥ�����ݣ����Ŵ��ܺͳ��������������2030�꣬���Դ�Ĺ����ϵ�����ڽ�������������ȫ���о����ı�������Ԥ�⣬����ӵ��������2025�꽫���ٶϹ������ͬʱ������ͻ���Ե���������ӵ�ص��з���չҲ�����ס�����˹�����з����¿�46800﮵�أ��������µĸɷ��缫���գ���Ȼ����“6�������������ɱ�����56%”������˹�˽���Ҳ̹�ԣ������Ŀǰֻ��90%�Ĺ��ս�չ˳�����ҽ���С��ģ����������

�ҹ�δ����ѣ��Ѿ������߲����ƶ��¶���������Ŀ��6��ĩ�����ҷ���ί��������Դ�ֹ�ͬ���������ʹ�����Ŀ�����淶�����У�����������壩����ֱ�ӽ�ͣ����ݴ����ô�����Ŀ����������������Ҫ�ӿ������ӵ�صȼ�����չ��ģ������ʾ����

��������廹�涨��ҵ�ڴ��ܽ������ö��ֵ�أ���صĸ����ٶȻ�ӿ졣�½��ĵ绯ѧ���ܵ�վֻ��ʹ���µ�о��Ҳ�����³ɱ��Ĵ������������﮵��ԭ���Ϲ������֮�£���ʱ�ͳɱ������ӵ�صĵdz���Ҳ������ʷ���ʱ��һ����ʵ�ִ��ģ������������ȡ��“���ֵ��”Ѹ����ռ�����������ⴢ���г���

δ������̬��ر��������

���������Ӻ�����ӵ�أ�ҵ����ʿ�ձ���Ϊ����������Դ��ںܶչ����·����������̬��ء�ȼ�ϵ�صȣ���������Э���ܹ���ʦ������˵�ģ�“δ���Դ治ȷ���ԡ�”

������������ָ��ȶ�������̬���ҵ�����ڻ���̽�����統ǰ���ٳ���Ѻ���Ĺ�̬��ء�ε�������ڽ���6�·����������з��Ĺ�̬��ذ���Ԥ�ƽ���2022����ļ���ʵ�����û���

LG��Դ�����µȵ�ؾ�ͷԤ�⣬2025����2027��䣬ȫ��̬��ؾ���ʵ����ҵ�������ڼ��š���������Ҳ�ƻ���2025��Ϳ����Ƴ����ع�̬��ص�ԭ�ͳ���

�������������“����”����

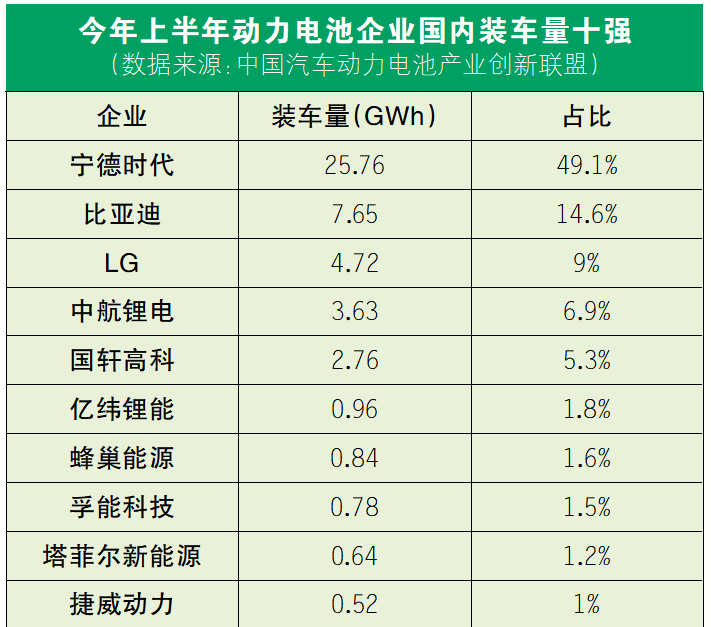

��ǰ����������г��ľ��������Ӽ��ң�������LG��Դ������ʱ��“һ��”���г�ռ���ʻ����������ڽ���5�¶������װ�������ݳ�Խ����ʱ������ȫ���һ�������߶�������Ҳ��ԾԾ���ԣ��к�﮵�����Ѹ�����ŵ�ذ�ͼ�������2018��ȫ��װ��������Ϊ0.71GWh����ҵ����2020���Ѹߴ�3.55GWh������֮�⣬���������������ǡ����ǵϵȴ�ͳ����Ҳ���Խ�������ع������͵�ع�Ӧ��“��”�г��������������շ�����һ�����е�“�������”���еij�����ͨ���붯����س��������Ȱ����������ܣ����ķ����ɸ��ܿƼ���������ɹ����߿ƣ��Դ˽����������س��̳���ijɱ����⡣

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

������س�����˭����Ǯ��

2024-05-02 22:09 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

��̬��ؼ������ٵ��룬����Դ���ó���ӭ��ͻ��

2024-04-25 17:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

������س�����˭����Ǯ��

2024-05-02 22:09 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�