��ڽ�����������ػ�����ҵ����ؽ�����

ʱ��:2021-06-25 10:51��Դ:������ ����:���

���:

��

������2014�꿪ʼ���ҹ�����Դ���������ߵķ����¾����˱���ʽ�������ݹ���������ͳ�ƣ�����2021��3�£�ȫ������Դ������������551���������д��綯����������449������ռ����Դ����������81.53%��������ҵ���ձ�ʵ�еĶ������8���12������ʱ��������㣬�������е�һ������Դ�������䶯������Ѿ�����“����”���ڡ�����������ʾ��2020���ҹ���������ۼ�������Լ20��֣�Ԥ�Ƶ�2025�궯��������������ӽ�80��֡����֤ȯ3���б���Ϊ����Ԫ��������﮵�ػ�����2030�꽫���γ�ǧ���г���ģ�����ּ��������������ػ�����ҵ����һƬ���“����”��Ȼ��������������ҵ�Դ��ڷ�չ���ڣ����⿴��ȥ�������г�������ص�����ҵ���ϡ�

ǧ���г�������ҵ����

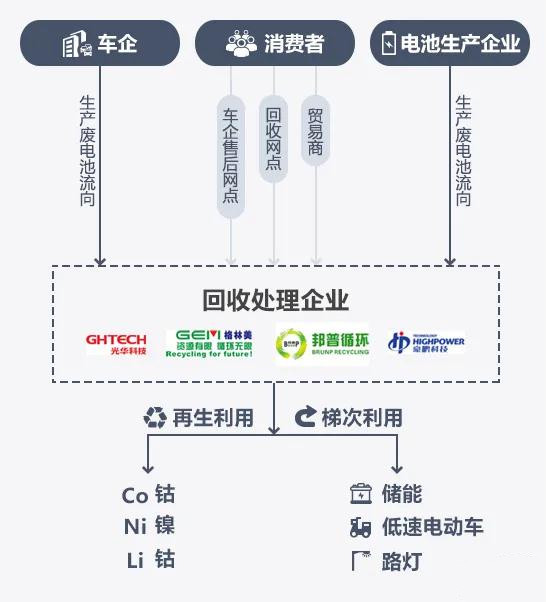

�������˽⣬������ػ���һ���Ϊ������ʽ���ݴ����ú��������á��ݴ�������Ҫ��������������Ͷ������㴿�綯��ʹ�õĵ�أ�ͨ����Ҫ�ļ�⡢���ࡢ��֡�������������Ӧ�õ����ܡ�UPS ��Դ�������綯����������ж������ã��������������ǽ�������ؽ��в�������ͨ����ѧ���������̻���м�ֵ��������Դ�����ܣ�Co��������Ni����ﮣ�Li���ȹ���������ڶ�����ػ����漰����������������ȫ�����ȶ���أ�Ŀǰ���ںϹ�ĵ�ػ�����ҵ�������٣�2018�������Ų���������������“����Դ�����Ͼɶ��������ۺ�������ҵ�淶����”�ĵ�ػ�����ҵ����27�ң����а����˸����������Ѻ⻪�Ƽ������й�˾��

����Ȼ��������ҵ���淶�����߷��治��ȫ������Ӱ�죬Ŀǰʵ�����빤�Ų�“������”��ҵ�Ķ�����ر�����С����ǰ�»������Ľ�¶����Դ������ػ������Ʋ������۶����������“С����”�ȷ�������������ҵ��ר����Ϊ��֮���Ի��������“�ӱ���������”��������뵱ǰ����ܺͲ�ҵ�淶“�ͺ�”�йء�

����Ŀǰ��������ػ����г������������г���˵ֱ��Щ����˭����Ǯ�࣬���ܻ�ø���Ķ��������Դ����������������Է��Ƿ��кϹ����ʡ�������ij���ֽ���ƽ̨���������֣�����������﮵�صĸ��˻��̼������ڶ࣬�Ҵֶ���ƽ̨�϶�Ϊ“���ü���”��������Ҳ��Ϊ�ɹۡ��������ػ�����ҵ�ڻ����ͻ����ȷ���Ͷ������ɱ���ȣ�“С����”���ⷽ��Ͷ����٣��ڻ������ù����������˵�����⡢�ŵ��Լ����������ȹؼ����ڣ���Ӫ�ɱ�Ҫ�ͺܶ࣬����ڻ��ն�����صĹ������и������ۿռ䣬��������ҵ����������“�����´�”�ľ�����

������Ը߶�����ʹ“С����”�ڲ��ϼ��ٶ�����صĻ��ա��ݲ���ȫͳ�ƣ���ǰ����������ػ��������У�����ݴ����õ��������ǵ�ػ��ռ۸��15%���ң�������������������Ҫ��������ߡ���ǰ����ý�屨���ƣ�“С����”�ڽ���ػ��պ��ձ��ȡ�Ĵ�����ʽ�ǽ�����в�⣬���ܡ�﮵ȹ�������������������ۡ��Բ����������ܽ���Ϊ������������ʱ�����¼۸�Ϊ34.65��Ԫ/�֣�����ʷ��۸����ﵽÿ��60����Ԫ��

�������ܵ�ػ����г�ǰ����������������Щ“С����”�IJ���ӿ�룬Ϊ�˻�ȡ�߶��������ε���������̧�۸���������������ҵ�ľ�������ͬʱҲ�����˵�ػ�����ҵ�������г�����Ӱ�칩��ƽ�⡣�ݾ��ù۲챨��ǰ������ʾ��ij�����������ҵ������Ԫ﮵�صı���Ϊ15000Ԫ/�֣���������ҵ���յļ۸�ԼΪ10000Ԫ/�֣��������͡�����Ҫ���ǣ�������Щ“С����”���߱�רҵ���豸�͵�ش����������ڴ������յĶ�����ع����У���������ȫ�ͻ������⡣���磬�Ͼɵ�ش���ȼ�ձ�ը�ķ��գ�����ڵĵ��Һ����/�������й©��ɻ�����Ⱦ���ա�

��ҵ���� ̽�����ֿ��н������

������ػ�������

������ʵ�ϣ���ŷ���ձ��ȹ�����ȣ��ҹ��ڵ�ػ���������������������߷�������“�ͺ�”��������ػ�����ϵ�в����ơ���������2016��-2018�깤�Ų�������ί�ܼ�������һϵ�����ػ����йصļ������������߿��Կ��������Ҷ��ڵ�ػ�����ҵ�Ƿdz����ӵġ����У�2018��2�¹��Ų����߲�ί����ӡ���ġ�����Դ�����������ػ������ù������а취�������ش취������ȷ������������ҵ�е��������ػ��յ��������Σ�������ͳһ����Դ��Ϣϵͳ��ͬʱ��Ҫ����������ҵ������������ҵ��ʱͨ����Դ��Ϣϵͳ�ϴ��������ر��뼰����Դ���������Ϣ��

����Ȼ��������Щ����ʵ����غ�ʵʩ���������������أ������е�ػ���������Ϊ��ͻ�����ѵ㡣Ŀǰ�������ڹ��Ų���Ҫ���£�����͵���ݴ�������ҵ��ȫ����Χ�ڽ��������ҵĻ������㣬��ʵ��������ȴ�ܵ͡������Ӳƾ����ߵ�����ʾ������Щ���������У��ֳ���ŵ�ʮ�����ذ��ﳣ��ֻ��һ����������˽�ҳ�������������Ը�����з���˾���ϵ���Ӫ������ʵ���ϣ���ػ����г��еIJ�������������ó���̣����ֳ��������ǵ�ػ��յ���վ�������ڶԵ�ػ���ȱ���������ϵ���ϾɵĶ�����غ����������������������ˣ�Ӧ�Ե�ػ�����ҵ�г������������ػ������⣬��Ҫ��ҵ�������ȶ�����ƶ���

�������ȣ��������ſ��Թ����Գ���Ϊ������һ�廯��Դ���ƽ̨����������ػ������ò�ҵ����ҵȫ��������ռ����ϵ�У������������̡�����ó���̡����������ϻ�����ҵ�ȣ��������Ի�������ͳһ��ܡ��ر��ǻ��������ϻ�����ҵ�����еġ����ϻ��������չ����취ʵʩϸ������Ȼ�й�������Դ�����ϵ����ݣ��涨�˻��ղ����ҵӦ����������Դ�����������ر��롢�������ͺš��������Ϣ¼����ҵ����Դƽ̨������������Դ�������ϵĹ涨������ȷ�����������������Դ�����������ز���ȫ�ģ�ֻ��Ҫ����������������˵��������ɣ���δǿ�Ʊ����������ϡ�����δ�����п��ܳ�������Դ����ȱʧ��ص�����½��б��ϣ�������ص�����Ҳ���Ӳ���

������Σ����Բο��ͽ���������ձ��ȹ��ҵij��쾭�顣����2018�꣬������ղ��ȶ���������̺�������������﮵�ػ�����Ŀ���������ձ�����ѭ������Э��������Ӫ���û������ձ�ȫ����Χ�ڽ�����ػ��չ�����������Դ���������̽��ɵ����۵�ش����ѡ����ֲ���ģʽ��������������Ч�ķϾɵ�ػ�����ϵ�����ͻ��ճɱ��������ڼ�ܲ���Ҳ���Ӿ۽��������ڹ淶��ҵ�ķ�չ����ʵ�ϣ�Ŀǰ����һЩ�������͵�������̶��Բ�ͬ��ʽ�����˵�ػ���ϵͳ���е����Լ�Ͷ�ʽ������е������������������ҵ��������Ŀǰ�Դ��ڸ���Ϊս�ĽΣ�δ�������������ָ�����γ�һ��ͳһ�����ˣ���������Ч���Ƶ�ǰ��ػ�����ҵ�д��ڵ���������

�����ٴΣ�Ŀǰ���ڵ�ػ�����ҵ“�����”�������٣����빤�Ų�“������”�ĵ�ػ�����ҵֻ��“�Ƽ���”�ĺ�����ҵ������������ҵ�淶����������ǿ���Ե��г����ż�����ˣ�ij����ҵֻҪ��Ӫ��Χ�������һ�������ȫ�Ϲ棬�Ϳ��Կ�չ��ػ���ҵ������Ҳ����ɼ�ܲ�������ѡ���ˣ�����һ���ʵ�����ҵ���ż���������֤���ƣ��������߲��������֤��ҵ֧�֣�������ಹ���ȣ�һ������Ե�����ҵ�Ļ����ԣ���һ����Ҳ�����ڹ���������������ʵ���Ļ�����ҵ��������ϵ������Ҫ���ǣ�ϣ�����Ҳ������ƶ��ͳ�̨��Ӧ�ijͷ����ߣ����ڷ������ػ��վ�Ӫ��Ϊ�������������

�������⣬����Ŀǰ���ڶ�����صĹ���Ȩ��༯����C�ˣ��������濼�ǣ������������ڳ������ۻ�ʱ�п��ܻ�ѡ������ص��������������������ߵ�ػ�����ʶ����ǿ���ػ����йصĿ��պͽ�������Ҳ���б�Ҫ��ͨ���ط����������ڸ�����Ϣ��������������֪�����ߵ�ػ��յ���Ҫ�ԡ��Ϸ��Ϲ�Ļ������̣��Լ�ͨ���Ƿ��������۶�����ؽ��п��ܲ�����Σ���ȣ�����������ͨ����������ȥ������ػϳ�����

����

����������ʾ���ҹ�Ŀǰ��ҵ���ƻ�Ӫ��Χ����“��ػ���”�������ҵ����3000�ң������ж�Ϊ��С��ҵ�������γɹ�ģЧӦ������������ȱ����Ч����ҵģʽ���ӹ�������Դ�г��ķ�չ��ͷ������������ػ��յ�������һֱ���ڣ�Ȼ�������ƽ����ҵ�������걸�Ķ�����ػ�����ϵ֮ǰ����Ҫ����“�ȷ���”�����˽⣬���Ų��ڽ���4��7�շ����ġ���ҵ����Ϣ����2021������ƶ������ƻ���������ȷ��������Դ�����������ػ������ù����취������ӿ�������Ŀ��������δ����ʽ��̨��ػ�����ҵ�淶��������ϸ�����ϣ���ʱ�������“���”��Զ�ˡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�