无钴电池市场仍未成气候 2025年:三元前驱体需求160万吨

时间:2020-06-04 19:54来源:长江有色金属网 作者:综合报道

点击:

次

众所周知,三元前驱体是生产三元正极的关键性材料,其性能直接决定三元正极材料核心理化性能。随着近年来新能源市场的快速发展,为配合不同车型种类的需求,三元前驱体产品型号也在不断增加,目前523单晶产品已经广泛使用,811等高镍产品也逐渐增量;三元前驱体材料未来的发展趋势为高镍低钴。

三元前驱体需求160万吨

从技术路径上看,近期发展“无钴电池”的声音甚嚣尘上,但还未成气候,磷酸铁锂电池虽有强势回潮之势,但业内人士认为在未来5年内,三元为主磷酸铁锂为辅的技术路径仍不会变。据东方证券推算,预计到2025年三元前驱体需求规模高达160万吨,其中动力电池需求接近154万吨。

近期,不少三元前驱体生产企业启动融资方案,积极加码产能扩张。5月22日,华友钴业发布定增预案,拟采取询价发行方式融资62.5亿元,用于印尼年产4.5万吨镍金属量高冰镍项目、衢州年产5万吨高镍型动力电池用三元前驱体材料项目等。其中,高镍三元前驱体项目总投资15.26亿元。

除此之外,格林美也于日前发布公告称,募集资金24.25亿元将用于公司动力电池三元正极材料、3万吨/年三元动力电池材料前驱体生产等项目建设。而在此之前,道氏技术拟非公开发行股票募集资金不超过16.2亿元,其中4.59亿元用于投资3万吨/年动力电池正极材料前驱体项目。

值得注意的是,由于前驱体材料产能从项目建设、产线调试至客户认证整个周期通常需要2年左右时间,提前布局相关产能,有利于与下游龙头客户形成深度绑定关系。因此,很多企业都是未雨绸缪。

据了解,未来三年,华友钴业规划将全资拥有的三元前驱体产能提升至15万吨/年以上,合资建设的三元前驱体产能提升至13万吨/年以上。另外,道氏技术表示,公司计划未来3年实现年产10万吨三元前驱体能力。

市场集中度越来越高

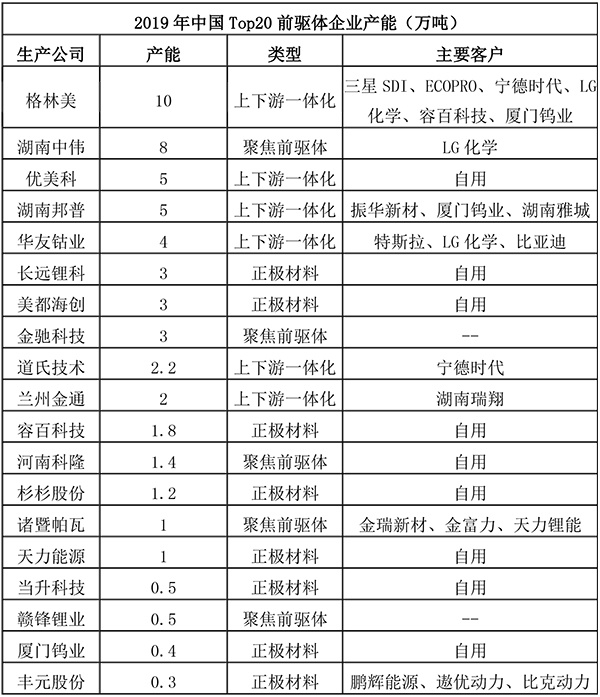

相关数据显示,截至2019年年底,中国Top20三元前驱体生产企业总产能约达54万吨。其中上下游一体化企业占据了主要部分,产能达到28万吨,占比为53%;正极材料企业产能11.25万吨,占比为22%;聚焦前驱体的企业产能14.5万吨,占比为25%。

资料来源:公开资料整理

从市场格局来看,近年来国内三元前驱体行业集中度越来越高,Top10市场份额已由2017年的81%提升至2019年的87%,市场集中度的提升主要来自头部企业和自产原材料的一体化企业凭借规模和成本优势,迅速抢占下游主流客户。

此外,由于三元前驱体具有高度定制化特点,掌握核心工艺技术的企业才能获得客户认可,这导致前驱体行业呈现两极分化特点,龙头企业产能供不应求,市场集中度不断提升。

据了解,2019年格林美三元前驱体出货量超过60000吨,同比增加近50%,单月出货量历史性突破7000吨,年出货量占据全球市场20%以上的份额,连续三年居世界前列。其中,高镍和单晶两类高端前驱体产品合计销售超过45000吨,占其总出货量的75%,销往全球头部动力电池生产企业供应链的三元前驱体占其总量的70%以上。

业内分析认为,在高镍普及和一体化企业份额提升双重带动下,行业盈利水平持续上行,预计2020-2022年三元前驱体行业产值规模将分别达到320亿元、420亿元和529亿元,行业平均毛利率水平将分别达到15.84%、16.59%和17.32%。

当前,三元动力电池已经成为新能源汽车的主流动力,高镍三元材料是未来三元动力电池的发展方向,具有广阔的市场前景。随着三元材料向单晶、高镍、新型结构方向发展,前驱体需求也将不断转向高端化,掌握核心技术企业有望持续保持领先地位。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

成立不到4年融资37亿欧元,欧洲电池独角兽和宁德时代抢客户

2024-06-04 09:49 -

彭博新能源财经报告:锂离子电池储能势将面对来自新型长时储能的竞争

2024-06-03 10:31 -

低空经济“起飞”,电池厂要讲“新故事”

2024-06-03 09:48 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

日本电池战略:拽着液态 提着全固态

2024-05-31 11:55 -

让绿氢市场化之路走得更稳

2024-05-31 09:44 -

小商小贩多手倒卖,“退休”电动自行车电池去向成谜

2024-05-30 20:12 -

超3000万钠电池订单签了!2024年十大钠电订单,最大赢家是它!

2024-05-30 11:23 -

起大早赶晚集,欧洲动力电池产业何时崛起?

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

成立不到4年融资37亿欧元,欧洲电池独角兽和宁德时代抢客户

2024-06-04 09:49 -

彭博新能源财经报告:锂离子电池储能势将面对来自新型长时储能的竞争

2024-06-03 10:31 -

低空经济“起飞”,电池厂要讲“新故事”

2024-06-03 09:48 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

日本电池战略:拽着液态 提着全固态

2024-05-31 11:55 -

让绿氢市场化之路走得更稳

2024-05-31 09:44 -

小商小贩多手倒卖,“退休”电动自行车电池去向成谜

2024-05-30 20:12

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号