���ܹɷݿƴ���IPO�����������ɵ������ҵ�������ԡ��ԸС�

ʱ��:2020-05-24 13:41��Դ:�з����ƾ� ����:��ϵJason

���:

��

���գ�Ǧ���������ͷ���ܹɷݳ���ƴ���IPO�������½�չ��Ŀǰ��˾������Ͻ����ڶ�����ѯ�Ļظ���

���ܹɷ���Ӫҵ��Ϊ����Ǧ���أ����˽⣬Ǧ���أ�Ҳ��Ǧ���أ���һ�ֵ缫��Ҫ��Ǧ�����������Ƴɣ����Һ��������Һ�����أ�����Ӧ�����֣�Ǧ������Ҫ�ɷ�Ϊ������ء�����ͣ��ء����ܵ�غͱ��õ���Ĵ��࣬���ܹɷݵIJ�Ʒ��Ҫ��Ϊ�������Ӧ���ڵ綯���ͳ���

������ʾ��2018�����ܹɷ��ڹ��ڵ綯���ͳ�Ǧ�����ص��г�ռ�����ѳ���40%����Ŀǰ��ͬ��ҵ��A�����й�˾�����չɷݡ���躹ɷݡ��϶���Դ��ʥ���ɷݡ�����������

���������о����ܹɷݵ��й���ʱ�����Ƿ�����ҹ�˾���Ǵ����Ų������⣬�������������ɵ������ҵ����Ҳ����“�Ը�”��

һ

��������һ����¹�˾����ǰ���ͻ�

���ܹɷݵĵ������ģʽ��Ϊֱ���;�������ģʽ��ֱ��ģʽ�µ�ǰ���ͻ��������������Ƕ���������綯��Ʒ�ƣ����ŵϡ����ꡢ���յȡ�

�����ڴ����Ƽ��Ŀͻ����ϣ�ȴ������һ������“ɽ���ض�����Դ�Ƽ�����˾”�IJ�֪���ͻ����ù�˾�����ܹɷݽӽ�����ǰ��2018��Ⱥ�2019���ϰ���Ϊǰ���ͻ����Ҿ��й�˵���飬���ܹɷ�2018��ȡ�2019��1-6�·ֱ��������2.38��Ԫ��1.06��Ԫ��

��������������ǣ��ù�˾��2017��3�³�����Ҳ����˵�ճ���һ��ͳ�Ϊ�����ܹɷ�ǰ���ͻ����������������ݣ��ù�˾ע���ʽ�500��ʵ���ʽ�Ϊ0��������Ա���籣���ɼ�¼��

������Դ�����۲�

��������һ���籣���ɼ�¼��Ϊ��Ĺ�˾��������һ���������ܹɷݲ���2.38�ڵ�ҵ�����������һ�����Ϊ���ܹɷ�ֱ���Ŀͻ���

�����й������ܹɷݵ�������

���³������г�����˾��Ҫ��ȡֱ��ģʽ����˾ֱ�ӽ�������۸��������̣�������ͻ����ճ�ά����Ŀǰ����˾���밮��ɷݡ��ŵϿعɡ����չɷ��Լ�Сţ�綯��֪���������̽����˳����ȶ��ĺ�����ϵ��

�ɴ˹�ϵ�����ƶϣ�ɽ���ض�����Դ�Ƽ�����˾Ӧ����һ���밮�ꡢ�ŵϡ������������������̣����Ҹ��ݹ��ֲ̾�ѯ�ľ�Ӫ��Χ��֪���ù�˾��ȷ���µ綯���ֳ����з���������

2018��ȣ����չɷ�Ϊ���ܹɷݵ��Ĵ�ͻ������յ綯����2018��������164��̨�綯�����������ܹɷ��ڵ��ҵ�����4.61��Ԫ����ô��Ϊ2018������ͻ���ɽ���ض�����Դ�Ƽ�����˾������2.38�ڵĽ����ǵ��綯���ֳ��ȵ綯���ֳ��ĵ������������ߣ�ɽ���ض�����Դ�Ƽ�����˾Ҳ���۹�ģ����ʮ��̨���ϡ�������˼���ǣ����Ǵӹ��Ų��ĵ�·��������������ҵ����Ʒ��Ϣ��ѯϵͳ�в�ѯ�����ù�˾�����κγ��������ݡ�

������Դ�����Ų�

��

IPOǰϦƵ���ֺ죬ծ��������

�й�˵�����У����ܹɷݱ�ʾ��������������������˾��Ҫ����������Ӫ���ۺ����м������ʵ��������չ��������ĩ����˾�ʲ���ծ��Ϊ77.75%�����ڽ�Լ���ʳɱ����������Ч�ʵȷ��濼�ǣ���˾�����ʷ�ʽ�Զ��ڸ�ծΪ����������ĩ������ծ�ڸ�ծ�ܶ��еı���Ϊ88.33%����������Ϊ1.02��

��֪����������Σ����Σ���ڣ����ܹɷ�ȴ��֪ɽ�л���ƫ��ɽ�У�����ǰ���ֺ졣

������ʾ����2016-2019�꣬���ܹɷݽ��ж��ַֺ죬2016�����ηֺ�ϼ�3.9��Ԫ��2017��ֺ�2.54��Ԫ��IPOǰϦ���ֺ���ȴѸ������2018��ֺ����κϼ�14.4��Ԫ��ռ���������114.2%��2019���ϰ���ֺ����Σ��ϼ�10.42��Ԫ���̶�һ�������ֵ��˽����������

�������ȿ���IPO�ڼ�������ϵĻ����ʽ�״����2016-2019���У���˾�����ϵĻ����ʽ����Ϊ29.42��Ԫ��42.31��Ԫ��44.29��Ԫ��47.5��Ԫ��

�ֺ�Ѹ�������IPOǰ�ڵ�2018�������2017��ĩ������˾�������ֽ�42.31��Ԫ����ʱ��˾���ڽ��11.32��Ԫ��һ���ڵ��ڵij��ڽ��Ϊ0.3��Ԫ����������ڽ��ڸ�ծ����11.62��Ԫ��

���⣬��˾�����ϵ�Ӧ���˿Ʊ��34.97��Ԫ������Ӧ���˿�19.82��Ԫ��Ӧ���˿�6.9��Ԫ������˵��Ӫ�Ը�ծ�ʽ�ȱ�ڴ�Լ��47.89��Ԫ��������������ڽ��ڸ�ծ���11.62���ۼ��ʽ������59.51��Ԫ�����Զ���ӵ��42.31��Ԫ�����ֽ������ܹɷ���˵����14.4��Ԫ�ķֺ��ƺ���Щ����������

���⣬���ܹɷݶ��ڽ�������ֵ�ֱ�Ϊ10.34��Ԫ��11.32��Ԫ��12.64��Ԫ��29.44��Ԫ��ռ������ծ�ı��طֱ�Ϊ15.03%��14.08%��12.69%��23.93%�����У�2019���ϰ���ͬ������Լһ����

���˴�IPO��ļ����35.95��Ԫ�ʽ��У����ܹɷݻ��ƻ�������10��Ԫ�����������ʽ𡣴�����������������ܹɷ��ʽ�ȱ���ƺ��ܴ���һ�����ֽ��д��ֺ죬վ��Ͷ���߽Ƕ����������ܹɷݶ����ʽ�������Dz���Ӧ�ø�����һЩ��

��

﮵���������ӿ죬��˾﮵��չ����

����Ӫ�����ϵ��ɵ�����⣬�Ƕ�����Ϊ����������������Ĺ�����Ҫ���δ��һ�������յIJ���Ҳ�ǵ��յģ���δ���ij������Ծ�Ӫ��������ͷϷ��

��ˣ�﮵�ص���Ǧ���صĻ��������һ����ҵ�����������������ܹɷ����رܲ��˵ġ���ǰǦ�����ڵ綯���г���ҵ��Ȼ������Ҫ�ĵ��Ʒ�֣���Ҫ���似������ȸߡ���ȫ�Ըߡ��ɱ��͡�ԭ���ϻ��������ʸߵ�ԭ�����������ܶȵͣ�������ѭ�������̵��������¹����¿��ܻ������ܸ��ŵ�﮵���滻���ڷ����������һ�滻�����Ѿ��������֡�

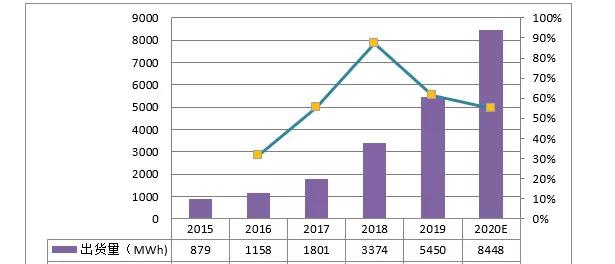

�߹�����﮵��о�����GGII��������ʾ��2019���й����г���﮵�س�������5.450GWh��ͬ������61.5%��Ԥ��2020�꽫������8.448GWh��ͬ������55%������GGII��Ϊ��2019�����﮵�ص綯���г����г������Ѿ��Ӵ�ǰ��12%������������20%���ֹ۹��ƣ���2021��﮵�����г��г����ʻ���40%��

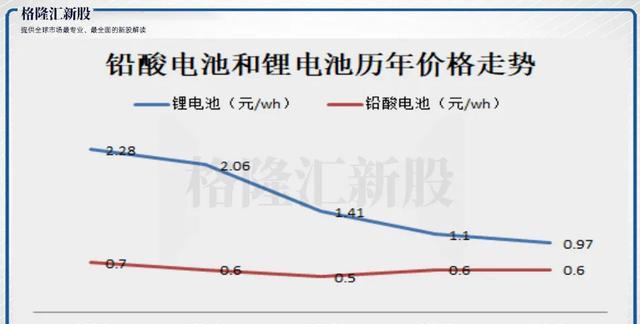

���綯̤�峵���綯Ħ�г���﮵��������Ҳ���ŵ綯���г�������������Ӷ����ӣ���Ϊ��Լ��﮵�������ؼ�������﮵�صļ۸�����������Դ�������߲����������£���ҵ���ٷ�չ��﮵��ÿ��۸�����½�����Ԫ��ؼ۸�������﮼۸���2015��2Ԫ/wh���ϵļ۸��½������ĵ���1Ԫ/wh������������Դ������صľ����Ӿ缰���ܹ�ʣ����������ʵ����ҵ��ʼ�³��г����綯���ͳ��г�������ATL��CATL�����ǵϡ�������ͷ��﮵����ҵ���Ѿ��������֡�

���ܹɷݵ�﮵��ҵ��һֱ���̻�������������Ӫ�չ�ģ������Ӫ��ռ����Ҳһֱή������ҵ������Ҳ���ϸı䣬��2016-2017�꿪ʼ���ص綯�����ķ�չ����2018����������Դ���������������¶�ת��綯���ͳ�������ؼ���������

�����ڷ�չ����һ�ٱ仯��Ҳ��ɹ�˾���ܵ��˷ѡ�﮵�ز�����2017��0.83GWh������2018��1.77GWh������Ӧ�Բ�������0.74GWh�½���0.56GWh���Բ�������0.68GWh�½���0.56GWh��2019���ϰ�����������ʲ���50%��

���ܹɷݶ�﮵��Ѻעת��Ҳһֱû��ͣ�½Ų������뷨����Դ��ͷ��������ţ�Ѻע﮵������������2.7��Ԫ������ܹɷ��ӹ�˾��Դ�Ƽ�40%��Ȩ���˴�ļ��8.5��Ԫ�ĸ��ܶ���﮵�ص�о��PACK��Ŀ��ʵʩ��������ǰ���ӹ�˾����﮵��Ͷ�ʾ�1GWh���ܶ�Ӧ��Ͷ����Ҫ5-10��Ԫ�����ļͶҲ�ƺ���ˮ��н��

��

�۾�̯����ģ�������»���ӯ����ʴ��

���ܹɷ�������Ӫ�����۾�̯����ģ�����ʵ͵��ص㡣ԭ���ϳɱ��ڲ�Ʒ��ռ�ȸߣ����������ƽ�ԭ���ϳɱ�����ת�����μ���ͨ������������������ˣ�һ��﮵����ռǦ�����г�����������������»����г���ή���Թ�˾�����ľ�Ӫ�Ƿdz������ġ������۾�̯����ģ��λ�����䶯������Ӱ��ϴ�

���dz����������Է����Թ�˾���ۡ��ɱ������������о���

2019�깫˾�̶��ʲ����ڽ����̡������ʲ������ֵ�ϼƽӽ�50��Ԫ�����۾�̯������4��Ԫ���̶��ɱ����ϴ�Ӫҵ����Ϊ427.44��Ԫ��������Ϊ15.49��Ԫ�����۾�����Ϊ3.62%��Ǧ���ز�Ʒϵ��˾���뼰���������Ҫ��Դ��

1���ڲ�������������Ӱ������£�Ǧ���ص��ۻ�ɱ��ı仯���Թ�˾ӯ�����Ӱ��ϴ�λ�ɱ�ÿ�䶯1%����������֮�䶯13%������ÿ�䶯1%����˾��������֮�䶯16%�������߶��ھ������Ӱ���Ƿ���ģ�

2���ڲ�������������Ӱ������£�����ÿ�䶯1%����˾��������֮�䶯3%��

������Դ����˾����

�������Է�����֪���������»�1%,�Ծ�����ı䶯Ϊ3%,��ȻӰ��䶯���Ȳ����ǹ�˾�����۾�����ֻ��3%�����ڽϵ�ˮƽ��������������̶��ɱ��ϴ������»���̯��������Ʒ�ϵĹ̶��ɱ�Ҳ����ߣ�ƽ���ɱ�����1%��������ı䶯����Ϊ13%����ô��˵��������Ͷ�����Ӱ��ͷdz���

��

ҵ���������ԸУ���ֵ�ռ䲻��̫��

���ܹɷݱ����ľ�Ӫ�ص��ǵ�һҵ��Ĺ�ģ�ȳɾ��˹�˾��Ǧ�����ڵ綯���г��ϵ����ͷ�ĵ�λ��Ҳ�dz�Ϊ������Ӫ��������һ����ʱը������һҵ���ӷ�ף������ż�������ķ��գ����羭��´コƬ��ͷ����ļ��ӸС����ң�﮵�ҵ���������̼���˾����﮵�ҵ��Ĺ�ģ�����Ǹ��ٸù�˾�ľ�Ӫ״�����õ�����㣬����Ŀǰ������״��˵����˾����ҵ��“�Ը�”�����к�Ĺ�ֵ��ۿռ����������̫��

������Դ�� ��¡���¹�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

���ս��ף��Ͼɵ�ء������ǡ�

2023-07-23 10:41 -

����﮼ۻ��DZ���˦��������ʱ�����۰���﮿�˾�ɷݣ�3��8�ڰ�Ԫ

2023-03-03 11:00 -

���й�˾�ӿ�﮵�ز�ҵ��Ͷ�ʲ���

2022-04-28 08:48 -

�ƴ��嶯�������ҵ2021��ʵ��Ӫ�չ���887.54��Ԫ ͬ������60%

2022-03-18 11:21 -

ŵ���ɷ����չ���������ͬ ����ʱ������γ��ܵ�﮵��������������¶���

2021-10-14 11:01 -

�����ӵ��δ��������������ش��� ���ܹɷݳ��ݲ��߱�2C����

2021-05-31 10:57 -

���˻�3����ɷ� ����ʱ���ͱ�������Դ������Щ��

2021-05-31 08:48 -

�г�ɱ��֮�� ﮵���ͷ���ȥ?

2021-03-08 17:37 -

��Ĥ��ҵ���ѵֹ�̬��ء������ ���ݹɷ���������ʤ�㼸��

2021-02-20 14:50

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

���ս��ף��Ͼɵ�ء������ǡ�

2023-07-23 10:41 -

����﮼ۻ��DZ���˦��������ʱ�����۰���﮿�˾�ɷݣ�3��8�ڰ�Ԫ

2023-03-03 11:00 -

���й�˾�ӿ�﮵�ز�ҵ��Ͷ�ʲ���

2022-04-28 08:48 -

�ƴ��嶯�������ҵ2021��ʵ��Ӫ�չ���887.54��Ԫ ͬ������60%

2022-03-18 11:21 -

ŵ���ɷ����չ���������ͬ ����ʱ������γ��ܵ�﮵��������������¶���

2021-10-14 11:01 -

�����ӵ��δ��������������ش��� ���ܹɷݳ��ݲ��߱�2C����

2021-05-31 10:57 -

���˻�3����ɷ� ����ʱ���ͱ�������Դ������Щ��

2021-05-31 08:48

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�