��һ����ǿ�������γɣ���¡����Ϊ�μ�����Ԫ�������ϻ�ս��

ʱ��:2020-04-03 08:19��Դ:��ŷ���� ����:�Ǻ�Ȼ

���:

��

ͼƬ����“Unsplash”

“����”һ���ǽ������������������۽��㣺��Ϊ����Դ�����Ķ��������﮵�ص����ܣ�ֱ�Ӿ���������Դ������“�������”������Ϊ����﮵�����������Ĺؼ����ϣ���������������Ҫ��

��¡����һֱרע�ڵ���������ϼ����ε�ص��з������������¡������������ҵ���Ѿ���LG��ѧ��L&F�������ơ������߿ơ����ǵϵȹ�����֪����س��̽������ȶ�������ϵ�����ڶ��ε���������з���п�����Ҳ�ɹ�Ӧ����“������”����DZˮ��DZ������ն��“���ҿ�ѧ��������һ�Ƚ�”��

��������Դ�����ķ�չ��Ѹ�������“����”����ҵ���ξۼ���һ���ľ�ʵ�����������Ϲ�Ӧ�̡���Գ����������г��������Ƿ������Դ����ȿ�¡����һ����½�ƴ�����ݰٿƼ�����ļ��12��Ԫ����������ܡ�

�������Դ������ҵ�����������ڣ���������������Դ�������̸�Ϊ�ϸ�ؿ��Ƴɱ�����Ҳ�Ӿ������ξ�������¡���ܵ������Ƿ���֮��崣����ָ���ε������������������Ż�ҵ��ṹ��

��ս��Ԫ��������

����ʮ����ǰ����¡���ܾ����ǹ�����ϵ�������ϵ���ͷ����Ҫ��ƷΪ������������������ϵ������������ռ���г��нӽ�30%���г��ݶ

���ǣ�������ϵ�������Ͻϵ͵�“�컨��”���Լ�﮵��Ѹ�ٷ�չ����ϵ����г��ݶ��ѹ�����ÿ�¡���������ϵ�������Ͼ�ͷ���ò�“��ʳ”﮵�������������

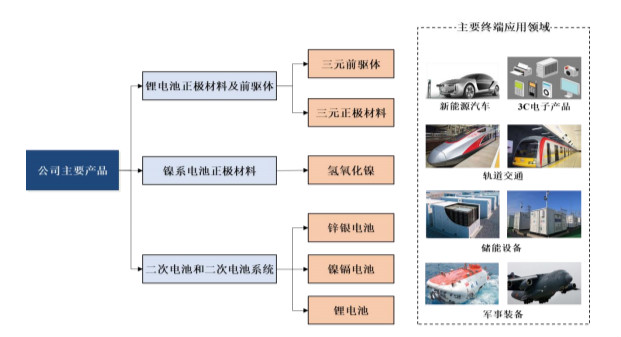

�����������ϵ�������϶���ļ������ۣ���¡����Ҳ�ɹ�������Ԫ������������Ŀǰ����¡��������Ԫ����������Ҫ��ƷΪ��Ԫ�������ϼ���ǰ���塣

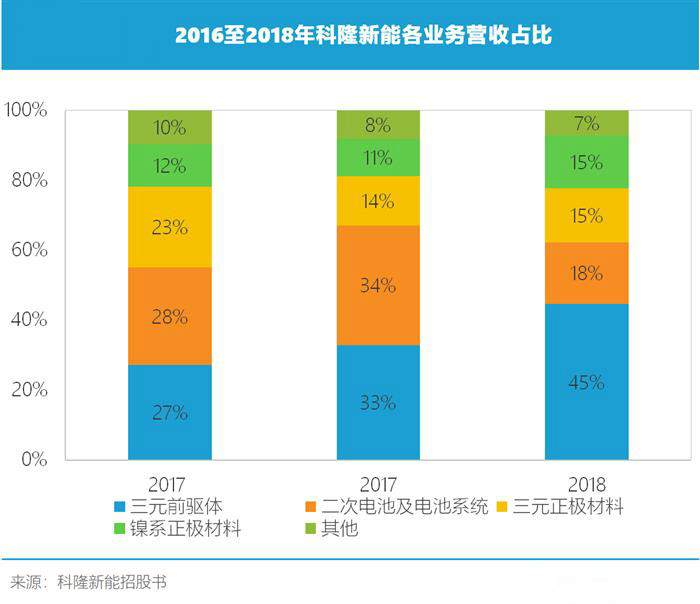

���У���¡���ܵ���Ԫǰ����ҵ���������չѸ�٣���Ӫ�մ�2016���3.06��Ԫ������2018���6.35��Ԫ��һԾ��Ϊ��¡���ܵ�һӪ����Դ��ռ��Ӫ�յ�41%��

��ν��Ԫ�������ϣ�����˼�壬“��Ԫ”���Ǻ������ֻ�ѧԪ�ء�Ŀǰ����Ԫ�������Ϸ�ΪNCM��NCA���֣���Ȼ���Ƹ��ӣ�����ÿ����ĸ������˶�Ӧ��һ�ֻ�ѧԪ�أ��ֱ�������Niccolum�����ܣ�Cobalt������/����Manganese/Aluminium����

��ЩԪ�صĹ���ռ�Ȳ�ͬ����NCM����Ϊ��NCM111��NCM523��NCM622����NCM811�����ǵı�����Ҳ��������������߶���Ӧ������

�봫ͳ������������ȣ���Ԫ��������ӵ�и��ߵı��������ܴ��������ص������ܶȣ��Ӷ�֧������Դ�������ն˲�Ʒ��“����”����������

��Ԫǰ����Ҳ��������Ԫ�������ϵ���Ҫ���β�Ʒ��Ϊ�����̣������������ͨ������λ��������Ƴ���Ԫ�������ϣ��������ܡ��ṹ������Ҳ��������Ԫ���������ܷ�����߱��������߰�ȫ�Ե�����

��һҵ���ҵ������������Ҳ�����ڿ�¡����ץס����������Դ������չ�����ľ�������

��Ϊ����Դ������“����”��﮶������ռ�������������һ��ijɱ���Ŀǰ���г��ϵĶ��������Ҫ����Ԫ��غ�������﮵��Ϊ����2018�꣬�����ֵ��װ����֮��ռ����Դ�����г��ݶ��97.18%�����У���Ԫ���װ����ռ��58.17%����2017���������13%��

���������г����綯���������Ҫ��IJ��������������ܶȸ��ߵ���Ԫ��ص�װ��������������ռ������﮵��г��ݶ��Ϊ��Ԫ�������ԭ���ϵ���Ԫǰ���壬���г�����Ҳ��ˮ�Ǵ��ߡ�

��GGII�������ݣ�����������Ԫǰ�����г��������������2018 ��ȫ����Ԫǰ����������Ϊ18��֣�ͬ�������� 60%��Ԥ�Ƶ�2023�꣬ȫ����Ԫǰ�������������ﵽ74��֡�

��Ծ���г���������¡����������ڡ�

�����ṹ��ֱ����������

��Ȼ��Ԫǰ����Ӫ��һֱ������������������¡��������ҵ���ģȴû������Ԫǰ����һ��һ·�߸��ͽ���Ӫ�չ�ģ��2017��ﵽ16.7��Ԫ��㿪ʼ���»���2018ȫ��Ӫ�ս���15.5��Ԫ��2019���ϰ���Ҳͬ���½�26%��

���У����ε�ؼ����ϵͳҵ��ı䶯�ǿ�¡��������Ӫ�ղ�������Ҫԭ��2017����2018�꣬��һҵ��Ӫ�մ�5.5��Ԫ�������2.7��Ԫ��ͬ���½�51%����Ҳ����������Դ�����������߱仯�����µ��г������Ӿ硢��¡����﮵�ز�Ʒ���������ʴ���½���

��ҵ�����ε��κβ��������п��ܽ��������������ȫ��¶�ڲп���г�����֮�С�2019��3�£������������Ų����Ƽ���������ί���Ϸ����ġ����ڽ�һ����������Դ�����ƹ�Ӧ�ò����������ߵ�֪ͨ������2019�겹������2018�������ƽ������50%���ϣ��ط�����Ҳ��ȡ����

�ܲ������µ�Ӱ�죬������������������10�������Դ����ӭ�����״��½���������Э������ʾ��2019�꣬����Դ���������ֱ����124.2������120.6������ͬ�ȷֱ��½�2.3%��4.0%��

ͬʱ������Դ����������Ҳ�����ž�ѹ�����������ι�Ӧ�̵��������Ҳ����ۿۡ�

������ߵIJ�������¡����Ҳ������������Ȼ�������յļ���ˮƽ�ܹ����㳵��Զ���﮵�ص�Ҫ������Ŀǰ����Դ������ҵ��﮵��������ҵ�Ĺ�ģҪ��ϸߣ����Կ�¡��������﮵�ز�������������ͳ����Ҫ��

��Ժ�ǿ������﮵�ع�Ӧ���ǣ���¡���ܴ�ʱ��ǿ������������һ������Ե���Щ�������ֺá�����Щ��ҵ��������Դ����������ɱ֮ʱ��“����Ϊ��”ת��Ͷ���Ѿ�ͨ����ϵ�������ϡ�п������Լ����ӵ�أ�������һЩ�ͻ���Դ�ľ�Ʒ�����ͨ����Ļ���Ҳδ������һ�������ij�·��

�Թ����ͨΪ����Ŀǰ�����ӵ����Ϊ�г�Ӧ����Դ��������Դ���㷺Ӧ���ڹ����ͨ��������﮵缼���IJ��Ϸ�չ��δ��������������﮵�ʱ������Ʒ���»����ռ��

�����ҹ���������ͻ�����ʩ����Ľ��������¡������Ե���һ������г���

��ͼƬ��Դ����¡�����й��飩

���¾㱸��ֻǷ����

��﮵����ҵ��ͬ����Ԫ������ҵ��δ����“һ����ǿ”�ľ��棬��ҵ��ͷ���г�ռ����Ҳ����10%����ǰ���г�ռ���ʲ�����5%����ҵ�ȱȽ��ǣ���Ȼ�������ң�����ȷ������Ҳ���ߣ�����һ��ȷ������Ҳ���˿�¡���ܸ���“����”�ռ䡣

���⣬��Ȼ�Ӷ�����������������ȷʵ������Դ������ҵ�������ζ������˾��Ӱ�죬������Դ�����������������չ���ص㷽��

Ų�����������¹���Ӣ���������ֱ�������2025����2040���ڼ俪ʼȫ�����ȼ�ͳ����ڶ�����Ʒ��Ҳ��̹���ֹͣ����ȼ�ͳ���ʱ��ƻ������������ƻ���2030��ʵ�����г��͵綯������ͳȼ�ͳ�����ֹͣ���ۣ�2017�꣬�����������2025��ֹͣ���۴�ͳȼ�ͳ��ļƻ�������Ҳ��ʾ����2025�����й�����ȫ��ֹͣ��������������Ʒ�ƴ�ͳȼ�ͳ��ó���

��“��ȼ”�Ĵ��£�δ��������Դ����������������ڼ�����г���

���ͬʱ���ҹ�Ҳ�ڻ����ƶ�����Դ������ҵ�ķ�չ����“ʮ����”����ս�������˲�ҵ��չ�滮���������2020�꣬�ҹ�����Դ������ʵ�������200�������ϣ���2019���120�������������кܴ������ռ䡣

������������������Դ������ҵ��չ��������Ԫ���﮵�ؼ����������ϵ�������ҵ�����ζ������档

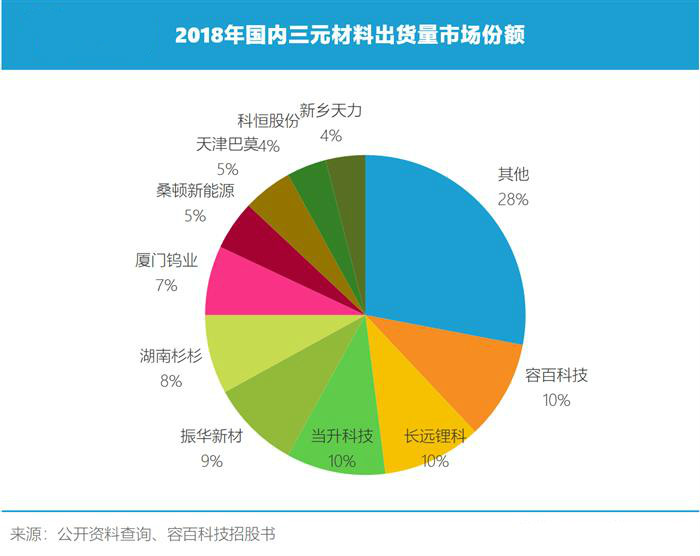

Ŀǰ����¡�����Ѿ�ӵ��NCM��NCA������Ԫǰ�����Լ���Ԫ�������ϵ��������������������������ܽϵͣ���¡�����������ֲ��ϵ��г��ݶ�ֻ��5%��1%��

���η������������β�ҵ��չ���й���Ϊ���繤���Ļ�����ʶ��������ǰ����ӭ����������ͳ�Ϊ��¡���ܵĵ���֮����

�˴��������У��ڿ�¡���ܵ�ļͶ��Ŀ�оͽ��ֱ�Ͷ��3.8��Ԫ��1.8��Ԫ���������1.2��ָ����ܶ��������Ԫǰ���彨����Ŀ�����4000�ָ����ܶ��������Ԫ�������Ͻ�����Ŀ��

�ȵ�����������ɣ�ǿ�������Դ�����г�������“����”��Щ���ܣ���¡���ܵ�ҵ���ģҲ����һ������

������е��г�����Ȼ��¡����Ӫ�չ�ģ������������侺������Ҳͬ�������ڴˣ�ֻ����ռ������г��ݶ��������������г������ʱ��г��ļӳ֣����ɽ�Ϊ��¡���ܻ���һ��ǿ������“�������”���ȵ����ܺ���������¡���ܽ��������ڶ����γ�������ӱ������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����ҵ��ͷ�����ף�β������

2024-04-10 09:23 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

�й�﮵�������������г˷�����

2024-01-25 10:36 -

ŷ���ʮ�ꡰ˥�䡱���ܾ�������γɵģ�

2023-11-23 10:33 -

Ϊ������Ŀ̼���������Ӽ�ֵ

2023-10-12 09:49 -

����Τ������س�����������ŷ����������

2023-09-21 10:19 -

���������ҵ�������°볡��

2023-06-20 09:54 -

5800�����ʱ���﮵�س��������˼�������ðͷ

2023-06-07 10:49 -

���������ҵ���ڶ�����������

2023-05-21 10:31 -

ȼ�ϵ�������ƹ�ؽ���γɺ���

2023-04-11 09:44

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����ҵ��ͷ�����ף�β������

2024-04-10 09:23 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

�й�﮵�������������г˷�����

2024-01-25 10:36 -

ŷ���ʮ�ꡰ˥�䡱���ܾ�������γɵģ�

2023-11-23 10:33 -

Ϊ������Ŀ̼���������Ӽ�ֵ

2023-10-12 09:49 -

����Τ������س�����������ŷ����������

2023-09-21 10:19 -

���������ҵ�������°볡��

2023-06-20 09:54 -

5800�����ʱ���﮵�س��������˼�������ðͷ

2023-06-07 10:49

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�