﮵������ͷ�г��ݶ����·����������

ʱ��:2017-08-02 13:33��Դ:���Ʒ�2017 ����:�ۺϱ���

���:

��

����7��28�գ�������˹���������¿�綯������EV��“Model 3”�ij�����������˹�������������ͣ�ͬʱ������Ӣ������˽�ֹ�������ͳ��ȵķ��룬��˵綯�����ܹ�ע�̶���Ȼ��ߡ�����������Ϊ�綯�����ĺ����㲿��Ҳӭ������������δ�����긴������40%���ϣ������պ���ҵ���¡�LG��ѧ������SDI����ͷ������ռȫ���г���

������ǰ�����г��������ij��������¡�LG��ѧ��AESC������SDI�ȹ�˾����Ҫ�������ձ��ͺ������ļҹ�˾ռ�ݹ��ʶ�������г�����Ҫ���֣�����������Ϊ��˹������Ҫ�Ķ�����ع�Ӧ�̣����չ������ƾ����˹���ķ�չ�Ⱦ��г��쵼�ߵ�λ���������г��ݶ��ȶ���30%���ϡ�LG��ѧ������SDI���Ǻ���֮�㣬ƾ���Ƚ������͵ͼ۲���Ѹ�ٴ��г������ٽϿ졣AESCΪ�ղ���NEC���ʴ���Ķ��������ҵ����ƾ���ղ����綯��Leaf�ij���ռ���г���Ҫ�ݶ�����ڵ��·��ѡ�����2016�걻�ղ�������Ŀǰ��չ���Ʋ����ʡ��������ļҹ�˾֮�⣬���ʶ�������г�����SK��LEJ��PEVE���д����εĶ�����ع�˾��

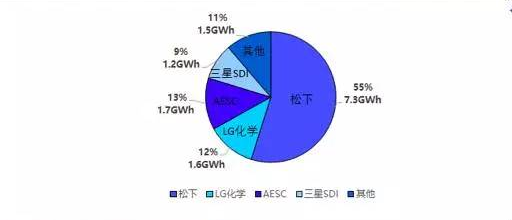

ͼ���պ�������س��̽������������������

ͼ: 2016�����¡�LG��ѧ������SDI�ں������ռ�ʸߴ�76%

�������ڶ�����ز�ҵ�ķ�չ��Ҫ������������������������Դ�����г���Ȼ�ɳ��ٶȽϿ죬���Ǽ�����������ڹ����Ƚ����̣����������Բ��㣬��δ��ʽ������ʹ�Ӧ������ǰ���ҽ���CATL�Ա���������������

�����պ�������س��̷�չ����

��������——���������ҵ���쵼�ߡ���90�����������������ӵ��֮��������1994��Ҳ��ʼ�з��ɳ������ӵ�أ���1998�����¿�ʼ�����ʼDZ�����ר�õ�Բ��������ӵ�أ�Ϊ�����½�����ҵ�����ȵ�����ӵ�������ߡ�2008�꣬���������չ���������һԾ��Ϊȫ������﮵�ع�Ӧ�̡�ͬ�꣬��������˹���״�չ����������˹�����Roadster���Dz�������18650����﮵�أ��Դ�����һֱ��Ϊ��˹������Ҫ�Ķ�����ع�Ӧ�̣������LG��ѧ�ṩRoadster������أ���2014�꣬������������˹�����ʹ���������ع���Gigafactory�����߹�ϵ����һ����������˹����չ�Ķ��磬���½������ȾӶ�����س���ͷ�ѽ��Ρ�

����LG��ѧ——�����������ĺ���֮�㡣LG��ѧ1998����ʽ��ʼ�з�����ӵ�أ�1999��ʵ���������䷢չʱ�������ձ����̣�����˾�Ǻ����������һ���Ļ�ѧ��˾��ƾ����ʮ����������з����飬Ѹ��������ӵ������ȡ��ͻ�ơ�2009�꣬LG��ѧ�뺫���ִ����Ǻ������״ν��Լ�����������ӵ��Ӧ�������û�϶��������Դ���ʽ���붯������г����Ⱥ��ͨ�á���ŵ�����ء����ڵȹ��ʶ�������չ��������������ŵZoe��ѩ����Volt�ij������ǰ�����˾��������г��ݶ�������ȫ��ˮƽ��Ŀǰȫ���ʮ������Ʒ���г���ʮ����LG��ѧ�ڶ�����ط����к�������չDZ����

��������SDI——ӵ���ۺ�ʵ���Ĺ��ʶ��������ҵ��2000�꣬����SDI��ʼ���������������2008�꣬����SDI�Ͳ������ʳ����˶�����ع�˾SB Limotive������09���Ƴ��Ĵ��綯����Megacity��ʹ��SB Limotive�����Ķ�����أ��ó���Ϊ����i3��ԭ�ͣ��Ƴ�����ܻ�ӭ��Ϊ����SDI���˶�������г���2013�꣬�뱦����˾ǩ�����ں���Э�顣2015�꣬ȫ���չ�MSBS��MSBS�ڵ������Ŀ�����ڹ������ȵ�λ���Դ�����SDI������ӵ�ص�Ԫ�������������ҵ����ϵ��2016�꣬����note7������ر�ը�¼����������ע������������������SDI�������죬����SDI�������������ӵ������ʧȥ�ڶඩ�������Զ������ҵ��Ӱ�첻��

����AESC——·�ߴ������ٱ���̭���ա�AESC��2007�����ղ���NEC���ʽ��ɣ������֮���㽣ָ��������г���2010�꿪ʼ����EV������ӵ�أ�ͬ�����е��ղ�Leaf����ʹ�õ�AESC�з��Ķ�����ء������ղ�Leaf�Ƴ�������г���ӭ��AESC���Ѹ���������г��ݶȻ���þ����������ڵ��·��ѡ�����⣬AESC������������꾺������2015���ղ������ڵ��ҵ���濪�ž�������LG��ѧ�ɹ���أ����AESC�Dz�С�Ĵ����2016�꣬�ղ�����������AESC 51%�Ĺ�Ȩ���˳����������������AESC��ʽ���ղ���������ĿǰAESC��չ�����Բ����ʡ�

�����Ĵ��ͷ�ļ���·�߽���

�������¶�������߸�����Ԫ·�ߣ�Բ���ε�������ܶ��������ȡ�Ŀǰ���¾��ֶ�����ع�����˹��Model S��Model Xʹ�ã�����ͺ�Ϊ18650Բ���Σ�����һ��18650�����������NCA���ϣ�����ʹ�ù�̼���ϲ��ϣ����������ܶȿɴ�250Wh/kg�����������е�Model 3ʹ�õ�21700Բ���ε�ص��������ܶȸ�����ߵ�340 Wh/kg����Ŀǰ�����ϵ��������ܶ���ߵĵ�ء���Բ����������Ҳ�ƻ����췽�ε�������������ͻ�����

����LG��ѧ�ǹ��ϵ�ȫ��������ͷ��ҵ��������Ҫ����Ԫ·�ߡ�LG��ѧ�����������������Ҫ����ԪNCM�����������Ϲ�������·�ߡ��ڵ�ذ�װ���棬LG��ѧ���õ�Ƭʽ������ƣ��Ǻ�����ϵ�������ͷ��ҵ�����ֵ�������ɢ�����ܺã��������Ŀ�����ȫ����Ҳ�Ϻã���Բ���ε�غͷ��ε�صĺ�ǣ������������ܶ�Ҳ���ߣ���������ض���������Ҫ��ߣ���ǰ����Ĥ�۸�Ҳ�Ϲ�

ͼ��LG��ѧ��������������

��������SDI�����������ʹ����Ԫ���ϣ���װ��ʽ�Է���Ϊ����ͬʱ��������21700��ص�����������SDI��������������ϲ�����ԪNCM��NCA���ϣ�������������SDI������Ҫ��NCA��������������ң���NCA������Ϊ������˾ECOPRO�������Ҫ��װ��ʽΪ���ε�ء����ε���ŵ������ܹ����������������أ���BMS��PACK���Ҫ��ϵͣ�������һ���Խϲ�ͺŹ��ͳһ�������ܶȽϵ͵�ȱ�㣬��Ƚ�����������Բ���ε�ظ��з�չDZ����Ϊ��һ�������г�������˹������21700Բ���ε�أ�����Ҳ�ڸ����ƻ��Ƴ���ͬ�ͺŵ�ء�

����AESC������ز���������ƣ����������������·�ߣ����ٱ���̭�ķ��ա���ǰ�����г�����·������������Ԫ���Ϸ�չ����AESC��ҵ�����е��������Ϊ�������ϵĶ��������ҵ���������۸��Ϊ���ˣ����������ܶȵͣ�ѭ�����ܲ��Ƚ�������﮺���Ԫ����û��ͻ���ŵ㣬����Ϊ����·��ѡ������﮵���AESC���ٱ��г���̭�ķ��ա����г���ת�͵���Ԫ����·�ߣ������ڷ�չ����������������֣���Ʒ�в��߱���ǿ�г���������ĿǰAESC��ת�����������У�δ��AESC���ĸ�����չ��δ�õ����ۡ�

ͼ��AESC������صĵ�Ƭʽ�������

�����������

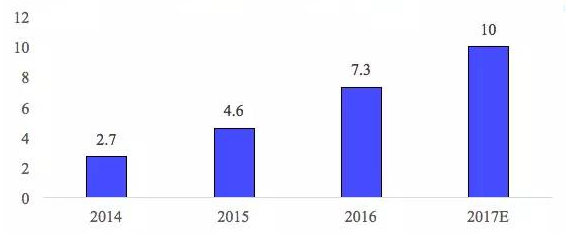

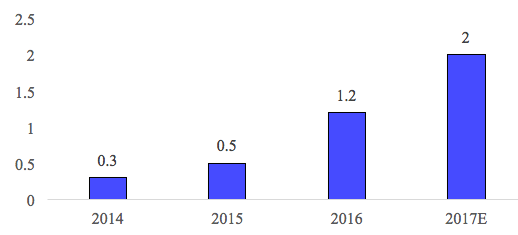

������������˹������Ҫ������ع�Ӧ�̣��������Ⱦ���ҵ��λ��δ�����������ָ����������Դ�2012����˹��Model S��2015��Model X���������������һֱ�ܵ��г���������Ϊ����Ψһ��Ӧ�̣�������һֱ���ָ�������״̬��2016�궯����س�����6.7GWh������Լ6GWh��������˹���������8�·�Model 3�������������ͷţ����¶�����ؽ��������ָ�������״̬��Ԥ�ڽ��궯����س��������ﵽ10GWh��

ͼ������2017�궯����س��������ﵽ10GWh

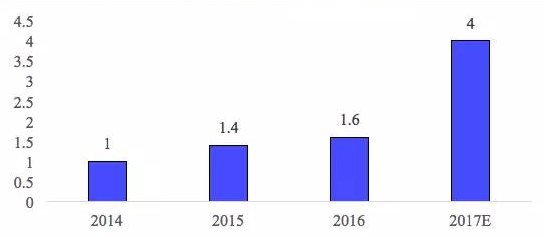

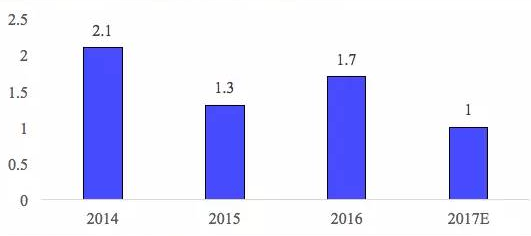

����LG��ѧ������������ȶ���������չDZ���ϴ����������������ӡ�LG��ѧ������س�������2014�굽2016���Ȳ������������ȶ�������������ȥ����LG��ѧ�Ķ�����ؿͻ�������չ�Σ����ͽ����������ߣ����LG��ѧ������Ҳδ���ִ�����������������е����ų���ѩ����Bolt�;��䳩�������ղ�Leaf����ŵZoe�ȴ��綯��������LG��ѧ�ṩ�Ķ�����أ�����Ԥ�����LG��ѧ�����������������4GWh���ҡ�

ͼ��2017��LG��ѧ�����������������4GWh����

��������SDI���������������������Ѹ�٣�Ԥ��������������2GWh����2014�굽2016�꣬����SDI������س�����������С����һֱ���ڸ�������״̬����Ҫ�ǹ�˾���ͻ���������������������Դ��������չѸ�٣������˶�����س�������2017�꣬��������Դ�����������ָ���������ͬʱ��˾Ҳ�ڻ�����չ�¿ͻ���Ԥ���������SDI������س�����������2GWh��

ͼ7��2017������SDI������س�����������2GWh

����AESC��Ҫ�����������ղ�Leaf������Ŀǰ�¿�Leaf����LG��ѧ������أ�2017�������п��ܴ�����١�AESC������س��������ղ�Leaf���к�һ�ȱ��ָ�������״̬���������������������⣬�ղ�Leaf�����½���ͬʱAESC������ȫ��Leaf���������Խ�����AESC��س�������Ƚ�2014���½����ԡ�����ȥ���ղ���������AESC��2016��Leaf����LG��ѧ�ṩ�Ķ�����أ�AESC�����س��������ܴ�����١�

ͼ8��2017��AESC��س��������ܴ������

������������

�������¶�����ع�����Ҫ�ֲ����ձ����������й����ӹ��������������й��г��������г������·�չ�����ġ�����Ŀǰ���¶�����ع�����Ҫ�ֲ����ձ����������й����ձ�������Ŀǰ��������Ӫ��Model 3��Model X�ĵ�ؾ����ձ�������������������Ϊ����˹������50����Ԫ��Gigafactory�����³��ʶ�Լռ30%����ǰ�ù����ڱ�Ͷ���߽���Ĺ����У� Model 3�Ķ�����ر����������������ɣ�������˹���ƻ���2018��Gigafactory�IJ��ܽ��ﵽ35GWh���ɹ�50�����綯��ʹ�á��������й��������������������������������߾�Ϊ�й��г����������������������ε��,�ƻ���ȫ���ɺ��ز��ܿɹ�20�����綯��ʹ�ã�Ŀǰһ�ڹ�����Ͷ�������ݹ���Ϊ���������ݽ��µĺ��ʹ���������18650Բ���ε�أ�Ԥ�ڽ����°���Ͷ����Ԥ��2017����ܿɴ�1��֧��

����LG��ѧ������ع�����Ҫ�ֲ����й���������ŷ�ͺ������ӹ����ֲ�������ȫ������Ҫ�Ķ�������г���LG���в��֡�Ϊ�������г����룬������ҵ�ɱ���LG��ѧ��ȫ���ĸ���������������أ��ֱ����й��Ͼ���������֣����������£����������߷������й��Ͼ�����������������ܴ�֮������LG��ѧ������ز��ܵĹ滮��2016�깫˾������ز�������ȫ��5�����綯��������2020�깫˾���ܿ�����20�����綯��������

��������SDI������ع�����Ҫ�ֲ����й���ŷ�ͺ������ӹ����ֲ�����������SDI�������й���ŷ���г��ķ�չ������SDI�����������������Ҫ�ֲ��ں���εɽ���й���������������£����к���εɽ�Ĺ���Ͷ�����磬��ǰ��ҪΪ����I3��I8�ṩ������ء������������ǻ�����������SDI�Ͱ��컷�µĺ��ʶ�������������أ���ǰ����ܿ�����4��̨�綯���������������ĵ�ع�����ǰ�Ѿ������깤������ʽͶ����Ҫ��2018��ڶ����ȣ�Ԥ������ܿ�����5��̨�綯��������

����AESCΪ�ղ��عɹ�˾��ּ��������ҵ�ڲ�����ǰ��δ�к���ƻ�����ǰֻ���ձ����������ء�����AESC������ʹ������Ϊ�ղ��ṩ������أ����ע����AESC�������������г���������չ����AESC������ؼ����������ȣ��ղ�Leaf����ϲ�˵�ʱ���ղ��Dz�������AESCΪ�������̴��ģ�ṩ������أ���ռ�Լ��г��ݶ�ġ����յ���AESC���г��ѽڣ�û���߳����ţ��ں��⽨��������������չҵ��

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�ձ���ŷ�������ݹ���ϵͳ���������յ綯�������

2024-04-24 08:00

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�