ͭ��ͭ����ҵ��IPO����������ļ�ʽ�12��Ԫ��������ͭ������Ŀ

ʱ��:2020-12-04 11:23��Դ:���� ����:�ۺϱ���

���:

��

12��1�����䣬�����ʽ��������ͭ��ͭ�����Źɷ�����˾��ͭ��ͭ�����Ĵ�ҵ��IPO���롣

����¶��ͭ��ͭ����Ҫ���¸���߾��ȵ���ͭ�����з�����������۵ȣ���Ҫ��Ʒ��Ӧ������������PCBͭ��������ͭ����

���У�PCBͭ��������ҵ��ҪΪ������Ϣ��ҵ���ն�Ӧ���������ͨ�š�����������ѵ��Ӻ��������ӵȣ�﮵��ͭ��������ҵ��ҪΪ����Դ��ҵ���ն�Ӧ�������������Դ�������綯���г���3C�����Ʒ������ϵͳ�ȡ�

ͭ��ҵ��ϵ�ù�˾��Ӫҵ���������Ҫ��ɲ��֣�2017�ꡢ2018�ꡢ2019�꼰2020��1-6�£�ͭ��ҵ������ռ��Ӫҵ������ı����ֱ�Ϊ89.95%��91.31%��91.61%��94.52%������ҵ��������ҪΪֽ��ͭ���ߡ����ͭ���ߡ���λ���ߵ�ͭ������ز�Ʒ���룬����ռ�Ƚ�С�ҳ������½����ơ�

���й�����ʾ��2017-2019�꼰2020 ��1-6 �£�ͭ��ͭ��Ӫҵ����ֱ�Ϊ227,595.77��Ԫ��241,123.51��Ԫ��239,990.90��Ԫ�� 101,488.43��Ԫ���ֱ�ʵ�־�����33,334.32��Ԫ��22,676.12��Ԫ��9,962.79��Ԫ��2,086.71��Ԫ��

�����ݿ��Կ������������ڣ�ͭ��ͭ��ҵ�����»����ơ��Դˣ��ù�˾��ʾ����Ҫϵ��������ҵ�������»���PCB ͭ�������ϵ�仯���¼ӹ����½����¹ڷ�������Ӱ�����¡���δ��ͭ����ҵ�����ȳ����»���������ҵ����������Ʒ���ۻ������ɱ���������Ӱ�죬�Կ��ܵ��¾�Ӫҵ�������»��ķ��ա�

�ͻ��������棬ͭ��ͭ���Գ����������ѡ����ҵ���ʿͻ����к���������Ҫ�ͻ��й㶫����Ƽ��ɷ�����˾��̨�d�Ƽ�����ɽ������˾���㽭�����²��Ϲɷ�����˾�������б��ǵϹ�Ӧ����������˾���𰲹��ͿƼ��ɷ�����˾�ȡ�

�������ڣ�ͭ��ͭ��ǰ���ͻ����۽��ռ���ڹ�˾Ӫҵ����ı����ֱ�Ϊ57.66%��58.72%��53.27%��58.69%���ͻ����ж���Խϸߡ�

�Դˣ�ͭ��ͭ����ʾ����˾�ͻ����ж���Խϸ���Ҫϵ������ҵ��ԭ���Ϲ�ӦҪ���ϸ�˾�г�ս��ѡ������֡��������ڣ�ͭ��ͭ���ͻ����ۻؿ�������ò��������γɽ�Ϊ�ȶ��ĺ�����ϵ��

�������Ҫ�ͻ������г�ս�ԡ�ԭ���Ϲ�Ӧ����Ʒ������ԭ�����ֹ��ͭ��ͭ����������Է�����������Ӫ�����ش�仯�������ͭ��ͭ����Ʒ�����������ͣ���ͭ��ͭ������ʱ��չ�¿ͻ���������侭Ӫ��������Ӱ�졣

��ļ�ʽ�12��Ԫ��������ͭ��

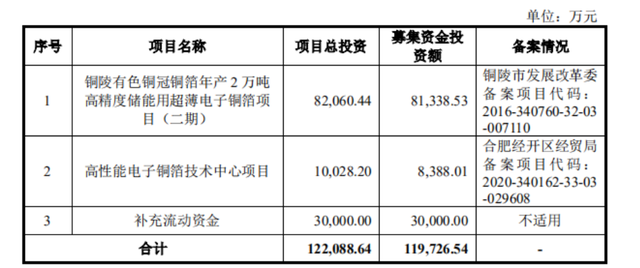

���й�����ʾ��ͭ��ͭ����ļ�ʽ�12��Ԫ��Ҫ����������Ŀ��ͭ����ɫͭ��ͭ�����2��ָ߾��ȴ����ó�������ͭ����Ŀ�����ڣ��������ܵ���ͭ������������Ŀ�Ͳ��������ʽ�

ͭ��ͭ����ʾ������������Ŀ��������߹�˾�߶� PCB ͭ��������������

����Ŀ��Ͷ��82,060.44��Ԫ����4,933.45����Ԫ�������������1��ָ߾��ȵ���ͭ�����ܣ���Ҫ����HVLP��RTF��HTG��HTE��PCBͭ����������

Ŀǰ���ҹ�ͭ��������ҵ�Ͷ��г�������Ϊ���ҡ��������οͻ���Ʒ�������١�����Ҫ����ߣ��߶�ͭ����Ʒ����������������ʹ��ӵ�����ȼ�������ͷ�ͻ���ģ���Ƶ���ҵ�߱���ǿ�ľ������ơ��ر������ҹ�5Gͨ�š���ҵ4.0���������Ƚ����ٶȼӿ�Ĵ��£��߶�PCBͭ�����ٽϺõ��г�����������ǰ�ҹ��߶�PCBͭ���������ޣ������������ڡ�

2017����2019�꣬ͭ��ͭ��PCBͭ���IJ��������ʳ���ά���ڽϸ�ˮƽ������ͭ��ͭ������������ĿԤ�ƽ�����ͭ��ͭ����PCB ͭ������1��֣���Ŀ���ɺ��Ƶ����PCBͭ���������������õ��������������������ͭ��ͭ��������ģЧӦ�Ͳ�Ʒ�г�ռ���ʣ���ǿ���ľ���������߹�˾����Ӫҵ���ģ��ӯ��ˮƽ��

���ڸ����ܵ���ͭ������������Ŀ��ͭ��ͭ����ʾ�������ڽ�һ��������˾�з�������

���й�����¶������Ŀ��ͭ��ͭ��֮ȫ���ӹ�˾�Ϸ�ͭ��ʵʩ��Ԥ����Ͷ��10,028.20��Ԫ�����滮��������ܵ���ͭ���������ġ���˾ͨ���䱸һϵ���Ƚ����з������顢�����豸����������һ���������˲ţ�Ͷ���²�Ʒ���¹����Լ��߱�һ��ǰհ����Ŀ�Ŀ����о���

����������ҵ�Թ�Ӧ�̲�Ʒ����Ҫ���һ���Ӵ�ͭ��������ҵ�з�����������ߵ�Ҫ��ͭ��ͭ�����ںϷʹ滮��������ܵ���ͭ���������ģ���һ����ǿ�з�Ͷ�룬�����ƽ���˾���в�Ʒ�����������������²�Ʒ����������

����δ����չ�滮��ͭ��ͭ����ʾ�����Ա��η����¹ɺ�����Ϊ�������Թ�˾��չս��Ϊ����ͨ��ļ���ʽ�Ͷ����Ŀ��˳��ʵʩ�����̺���ǿ��˾�ڵ���ͭ��������ҵ���г����Ƶ�λ����ʹ��˾���������������ٵط�չ������������˾��ֵ��ʵ��Ͷ�����������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

������Դ���Ϲ�˾�����������������綯���������ͭ��

2023-08-08 08:18 -

��ɭ�ɷݣ�����ͭ���豸˳��ͨ���ͻ���֤ ����������ʽ���

2023-08-03 08:22 -

3.5�ף�ͭ��ͭ���ɹ��з�����﮵�ͭ��

2023-07-06 10:10 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06 -

��һ��ؽṹ����������ҵ��ҵ��ɹ�����

2023-07-02 10:10 -

�����ɷ������59�� �����������ͭ��

2023-03-01 09:29 -

��ͭͭ��IPO������﮵�ͭ��������ҵ�������������� ��Ӫ�ֽ�����ѹ

2023-02-27 11:03 -

Ӣ���ɷ���30.89��ԪͶ��﮵��ͭ������������������

2023-02-06 17:50 -

��һ�ô�����ܵ���ͭ����ĿǩԼ

2022-09-05 10:25

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

������Դ���Ϲ�˾�����������������綯���������ͭ��

2023-08-08 08:18 -

��ɭ�ɷݣ�����ͭ���豸˳��ͨ���ͻ���֤ ����������ʽ���

2023-08-03 08:22 -

3.5�ף�ͭ��ͭ���ɹ��з�����﮵�ͭ��

2023-07-06 10:10 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06 -

��һ��ؽṹ����������ҵ��ҵ��ɹ�����

2023-07-02 10:10 -

�����ɷ������59�� �����������ͭ��

2023-03-01 09:29 -

��ͭͭ��IPO������﮵�ͭ��������ҵ�������������� ��Ӫ�ֽ�����ѹ

2023-02-27 11:03

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�