��Ԫ������������У�﮵���豸���ٸ���ͬҵ

ʱ��:2020-10-09 10:58��Դ:����ƾ� ����:�ۺϱ���

���:

��

��ǰ����Ԫ����ƴ����״ι������й�Ʊ�й�˵����(�걨��)���ٶ��������С��˴����룬��Ԫ����õ�һ�ױ���������в�����2200��ɣ�ļ���ʽ�ƻ����ڹ�ҵ������(14.950, 0.48, 3.32%)����װ����������Ŀ�Լ����������ʽ�ļͶ��Ŀ��Ͷ��Լ7.59��Ԫ��

2017����2019�꣬��Ԫ��Ӫ����4��Ԫ����������8.88��Ԫ���ұ����˽ϸߵ��з�Ͷ�롣���ǣ���˾2019���ĸ������ͬ���»�36.54%��������Ҳ�ﵽ�˽ϸ�ˮƽ��

�ƴ���������ֹע������

��Ϊ2019��3�¿ƴ�������������9����ҵ֮һ����Ԫ��ǰ�����������ھ���������ѯ�ظ���һ����Ƹ��Ĺ㶫�����齭���ʦ�������������������ֹ��ˡ��ع���˽��̺�˾�־�����������ѯ�ظ���һ����������ʵ��

2019��6��25�գ���˾ǰ�����������ƴ�������ί���ͨ�����漴�ύ��ע�����롣Ȼ������������º�˾���볷��ע�����������ļ���2019��10��18�գ���˾ǰ�οƴ�����˽��̱��Ϊ“��ֹע��”����Ϊ�ƴ���������ֹע���������

��ǰ������ѯ�У��Ͻ����Թ�˾�����ڿع淶�ԡ�������Ӫ�����Լ���Ȩ�ṹ������Ĺ�ע�ᴩʼ�ա�

�й�����ʾ����Ԫ��������2014��11�£�2018��7����ɹɷݸ��ơ���˾���³��ܿ���ͨ����Ԫ��Ͷ�ʼ�ӿ��ƹ�˾60.76%�ɷݣ�ͨ�����Ͷ�ʡ�����Ͷ�ʼ�ӿ��ƹ�˾5.74%�ɷݣ�����ż¬�Һ�ֱ�ӳ��й�˾3.57%�ɷݡ��ܿ��۷ϼƿ��ƹ�˾����ǰ�ܹɱ���77.09%��Ϊ��˾ʵ�ʿ����ˡ�

��Ӫ��Ʒ���١��з������ʾ�����ͬҵ

ҵ���ϣ���Ԫ����Ҫ������������װ�����з������������ۣ�Ϊ�����������㲿������ҵ�ṩ�߶�װ�������Զ���������������У����������豸Ϊ��˾��ҪӪ��ҵ��������Ӫҵ��ռ�Ⱦ���85%���ϡ�Ŀǰ����˾��Ҫ�ͻ���������Դ�Ƽ��������������ʱ��(225.000, 15.80, 7.55%)�ȡ�

2019�꣬��Ԫ��Ӫ��Լ8.88��Ԫ��ͬ������32.35%����ĸ������Լ9308.65��Ԫ��ͬ���»�26.54%��

��˾��ʾ��Ӫ��������Ҫ������﮵�������豸�Լ������㲿�������豸�����������������2018��2019�꣬��Ԫ��﮵�������豸�������ٷֱ�Ϊ73.59%��28.53%����Ӧ�ڼ䣬��ҵ�ɱȹ�˾ƽ�����ٷֱ�Լ58.15%��15.08%������������Ԫ�ࡣ���⣬�������ڹ�˾��Ҫ��Ʒ�ĵ�����������������ƣ��������ʸ��ڿɱȹ�˾��ֵ��

�������ڣ���Ԫ���з����÷ֱ�Լ5107.24��Ԫ��7306.60��Ԫ��1.26��Ԫ��2913.62��Ԫ���з�����ռӪҵ����ı����ֱ�Լ12.77%��10.88%��14.14%��16.80%����������ͬ��ҵ��˾ƽ��ˮƽ�������й��飬��Ԫ������з�Ͷ���ʱ��������

ļ����Ҫ�������� ��ע�������»���������۵ȷ���

�й�����ʾ����Ԫ��ļͶ�Ĺ�ҵ����������װ��������ĿͶ���ܶ�Լ5.67��Ԫ����ҵ����������װ���з�������ĿͶ���ܶ�Լ1.28��Ԫ���ƻ����������ʽ�1��Ԫ�����У���ҵ����������װ��������Ŀϵ�Թ�˾����ҵ����ܵ����ţ�δ����Ʒ����﮵�������豸Ϊ����

��Ҫ������ǣ�����GGII�����ݣ�����﮵������豸�г���ģ������2015��ﵽ83.9%�ĸߵ����2016�꿪ʼ�����»�����2019��﮵��豸�г���ģ����216.3��Ԫ�������ٻ�����16.2%��

�����й��飬����������Ԫ����Ҫ��Ʒ﮵��ר���IJ���������½����ƣ����������»���2019�꣬��˾﮵��ר���IJ����ʳ��ֽ�Ϊ���Ե��½�����2018���Լ33.2���ٷֵ㡣

�й����У���Ԫ���ʾ���ż���ˮƽ���ߡ����ܻ���ǿ���²�Ʒ�����һ���������ϲ�Ʒ��������깫˾����������������½����ơ�

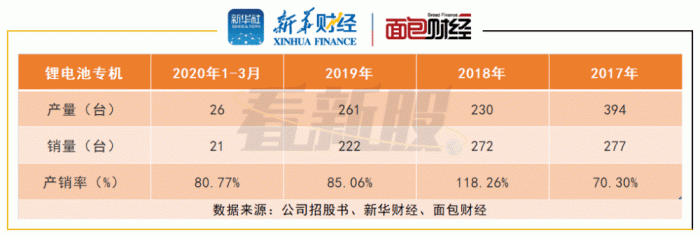

2017-2020.03��Ԫ��﮵��ר����Ʒ���������

��һ���棬���ڽ������¿����˼����Ѷȸ��ߵĻ��ͣ�ͬʱ�¿��ض����Ʒϵ�У��²�Ʒ���¼����ľ�����Խ��٣���Ԫ��﮵��豸ë���������½���2017��2019�꣬��Ԫ��﮵�������豸ë���ʷֱ�Ϊ42.61%��41.34%��38.69%��2020��һ���ȼ����½���35.52%��

����2020��һ����ĩ����Ԫ��������Լ5.74��Ԫ��ռ���ʲ��ı���Լ25.6%����˾����У�Լ3.03��ԪΪ������Ʒ��ռ�������Լ56.24%��ռ�Ƚϴ�2019�꣬��Ԫ����Ĵ��������ʧԼ3280.26��Ԫ����2018������Լ921.73%��Լռ��˾2019�������ܶ��35.24%��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����豸������ģ���¸� ��Ԫ��2023��Ӫ��ͬ������18.81%

2024-04-23 10:13 -

�廪��ѧ�������ܴ���ר��������������Ĥ�缫OER�ĵ��Ч��

2024-03-12 13:39 -

����ʱ��������ר������Ч��ߵ�����ܵ��ȶ���

2024-01-09 17:34 -

����ʱ����������ר���������ڽ��͵��ֱ�����裬��������ѭ������

2023-11-26 12:13 -

��ʯ�߿�IPO������������רע���̻���������

2023-06-05 10:34 -

��Ԫ�ࣺ������������� �Ƶ�ط������в�Ʒ����

2023-05-12 11:16 -

���ǵ������14���̬���ר��

2023-03-22 08:54 -

��̫�Ƽ�����GDR������й�֤������� ������������

2022-12-08 09:32 -

����������۽����ύ���������� Ϊ�й���ȼ�ϵ��������ҵ

2022-11-23 09:14 -

���տƼ����ӹ�˾�����벻��20�ڴ�������4.5GWh�����ӵ��������Ŀ

2022-11-10 09:17

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����豸������ģ���¸� ��Ԫ��2023��Ӫ��ͬ������18.81%

2024-04-23 10:13 -

�廪��ѧ�������ܴ���ר��������������Ĥ�缫OER�ĵ��Ч��

2024-03-12 13:39 -

����ʱ��������ר������Ч��ߵ�����ܵ��ȶ���

2024-01-09 17:34 -

����ʱ����������ר���������ڽ��͵��ֱ�����裬��������ѭ������

2023-11-26 12:13 -

��ʯ�߿�IPO������������רע���̻���������

2023-06-05 10:34 -

��Ԫ�ࣺ������������� �Ƶ�ط������в�Ʒ����

2023-05-12 11:16 -

���ǵ������14���̬���ר��

2023-03-22 08:54 -

��̫�Ƽ�����GDR������й�֤������� ������������

2022-12-08 09:32

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�