��ҵ���⡰�Ƕ��ǡ� ��Ŀ���ٴ�Ѻע������ؿ�ʲô��

ʱ��:2020-03-25 13:25��Դ:��ŷ ����:��һ��

���:

��

�����������õ�һ�����⣬�������ڹ�ҵ��������ʣ�������ʮ���ʱ�䡣���⼼����ҵ�Զ�����ɾͣ��㷺Ӧ���ڴ�ꡢ�и���ӵ�����ӹ����ڣ������豸�ɴ˳�Ϊ�����в��ɻ�ȱ��“������”��

�������й���˵��������ҵ�ǹ�ҵ�Զ��������е�“����֮ϲ”——�������������̴�90���ɱ����������ʼ���Ͻ�30�꣬�����������м�������Ʒ������������ʾ�ͷ“һ�϶̳�”�����γ��̲�и���������������������γ����з��������߹��ʼ������������豸��������“ǧ����”���ն�Ӧ�ã�ȫ��ҵ�������빲��

������Ŀ��������Ӧ�ó��̵Ĵ���——��Ŀ��Ϊ������ҵ�ṩ������Զ���װ������ʮ�������Ȼ����Ϊ��ҵŪ�������������뼼���Ŷӣ������з�����Ŀ�����µļ�����Զ����豸�������˼�����Ƭ�����⺸���������ꡢ�����ӽ��и���װ�䡢��о�����Ȧ������װ�ȶ������Ϊ�й�3C���졢�����������ҵ�����שʯ������Ӧ��“�Ƕ���”��

��������������Ӧ����ҵ�ڽ�������������ڣ��г������Ӿ磬�������̭���٣�ͷ�����������������ܣ���������ս���档��Ŀ��ԭ�е�ҵ���Ѿ��ܵ����������»��ij��������������Ϊ���صĶ������ҵ�����ػ��¡�5G���������̿������������ҵ���������ڼ�����Ŀ���ܷ�ʹ�ǰһ�����ٴ��ó���ҵ����Ľ������������һ��Ⱥ�۲����“ս��ʱ��”���ҷ�Դ��

��������+�Զ�������ǰ��Ӧ��

���������й����ԣ����⼼���Ǹ�“�ر�”�Ĵ���——�������Ƚ����������������ĸ↑�ź�ſ�ʼ�������в�ͬ���й���60������ͳɹ����к챦ʯ���������˺����弤�������豸���з����̣����������ͬ����

������������ҵ��������ʵ�����У����ڹ���������Ͳ��ߵ�Ӧ���ϡ��й���70����ļ��������ý����е��ӣ�������˦����ƷҲ��ȫ�������ڣ�ֱ��90������г��̳��Լ��������������

��������ҵ��ʢ��Ӧ������“ǿ��”����������������Ǹ���Ҫ���õļ����豸Ͷ���������������ܡ���ˣ����ܺ��ļ�������˭�֣�������εļ�����װ�����̶���ҪΪ��ͬ����ҵ�ṩ“������”��Ϊ������ҵ“�����ܺ�”��

����������2008��ĺ�Ŀ�ǣ���������ҵ�������ߣ�ȴ��“�Ƕ���”���з�����Ӧ�����ҵ�ļ�����Զ���װ����ʵ�ָ���������

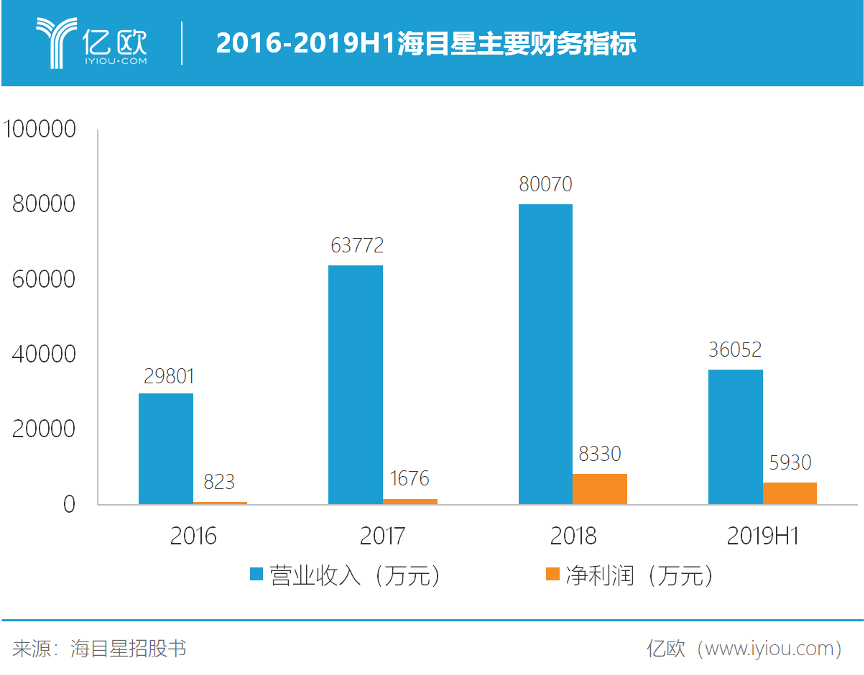

2016-2019H1��Ŀ����Ҫ����ָ��

������ҵ���ڣ�λ�����ڵĺ�Ŀ��ץס�˽���Σ�������������ҵ���˵Ķ��磬����5Wȫ�������⼤������������PCB(ӡ�Ƶ�·��)�����졣ͨ���з����Ƴ�˫��λ��������Ч������ҵ����Ч�ʡ�

����֮��Ŀ�������˶���������仯�����죬���з������˲�Ʒ“��Ͳ”��2010�꣬ͨ������רҵ�Ŷӣ���Ŀ�dzɹ����뼤���ӽ�ӹ��豸�г��������س崲��ȣ������ӽ��豸������С���и���״Ҳ������������ԭ��“��”��Բ����Ҳ���“�н�”��

����2011�꣬��Ŀ���ٴ������¼���רҵ�Ŷӣ���ϼ������Զ���ϵͳ�������Զ�������������������֮��ҵ�����˼����뼤�⼼���ں���Ϊ�ƽ��ҹ������˲�ҵ���ٽ����ɳ�����չ�IJ���֮һ��������ίд�롶�����˲�ҵ��չ�滮2016-2020�꡷����Ŀ��ǰհ�Ե�ս���۹⣬�ɿ�һ�ߡ�

����ͨ������̨���˲ź��Խ�רҵ�Ŷӣ���Ŀ����2014���2015��ֱ����뼤�⾫�ܼӹ��豸�г���﮵�ϵ��Դ���⼰�Զ����豸�г������ֳ�“��㿪��”�ľ��档

�����ڶ����������ȥ��﮵����ģ�л�����Ч�ʵͣ�ͬʱת�ˡ������Լ���ųɱ��ߡ���Ŀ���з��ŶӴ��ƹ����⼼���������з������⼫Ƭ�����豸���ܹ���﮵�ؼ�Ƭ����Ľ����������и�����ɹ������ҵʹ�㡣

�����������ҵ����ͻ������з����ԣ��ú�Ŀ�ǵIJ�Ʒ�߲���״��“��Ͳ”��ҵ����“�ٻ����”����Ŀ�ǵ�Ӫҵ������Դ�2016���2.98��Ԫ��������2018���8.01��Ԫ��

�������з������ѵ��Ӻ���

����������������Ŀ�����ط�����3C����Ͷ������������������ҵ�����ڣ�ͷ������������ܣ�����̲���ά�裬��Ŀ�ǵ�ҵ��Ҳ�ܵ������

2016-2019H1��Ŀ����Ӫҵ��

������2016�굽2018�꣬ԭ����һ��ҵ������ؼ��⼰�Զ����豸�����Ż�����Ӫ�յĹ��׳������ͣ�2019���ϰ��꣬��ҵ������Ϊ5,202.47��Ԫ����Ϊ2018��ȫ���20.16%��

�������������ҵ�䶯��Ϊ��Ŀ�����ҵ��仯������2017�꣬��Ŀ�ǵ���ڶ���ͻ����������뺣Ŀ��ǩ����1.59��Ԫ�IJɹ���ͬ�������ն˿ͻ��麣��¡��Ӫ״�����ѣ����������뺣Ŀ��ǩ����̸����¼�������ͺ�ͬ�����1.51��Ԫ������������֧��9,534��Ԫ��ʣ��5,562��Ԫ����24�������ӳ�֧���������˺�Ŀ�ǵ��ʽ���ת��

��������ղ���ģ����ǻ��������������ҵͷ���������ڻ���������ܡ�2019���ϰ��꣬�ҹ��������װ�����ﵽ30.01GWH��ͬ������93.00%����ҵ����ǰ��������ʱ�������ǵϺ����߿�װ�����ϼ�ռ����ߴ�75.87%����2016�굽2018�꣬����ʱ��һֱ�Ǻ�Ŀ�ǵ�ǰ���ͻ����������ܹ���������Ŀ������ά�ֶ���������ҵ���ģ��

�������⣬�ҹ����Ų���2019��6�·�ֹ����������������ҵ�淶���������׳ƶ������“������”�����2015���ƶ��İ����������й�������س��̵�“����”������Դ����ֻ��ʹ�ð������ڳ��������Ķ�����أ����ܽ����ƹ�Ŀ¼����ò��������¡�LG�����ǵ����������Ե��������Ȼ���й��г���֮���⡣

������������ʹ�й�������س��̼������������ռ�г�����Ժ��Ӽ����з������Ű������ķ�ֹ�������⳧�̽�վ��ͬһ�����߾��������¡�LG�ȳ��̼��п��ܸ�����˹�������ڡ��ִ��ȹ���������“�������”�����ʳ���������ܣ�Ҳ���������豸�г�������������Ŀ��ͨ���ƴ���ļ�ʷ�չ���⼰�Զ����豸������ץס��һ������

�������ѵ��Ӳ�Ʒ���г���ģ���ڲ�����������5G���ý��̵ļӿ죬�����ֻ��г��ھ������ݵ����ºָ����������������������������������ҵ�������Դ���

������Ŀ����2015��֮ǰ�Ͳ�����ʾ��ҵ���⼰�Զ����豸����ȫ�Զ�OLED�����ά�����豸��ȫ�Զ�OLED��������豸����Ҫ�ͻ��ǹ�������ͷ��������

������Ϊ��Ϊ�ֻ�“����”��Ļ���̣��������ڻ�Ϊ�ķ���֮�£��Ѿ���С��OLED�г�˺�����ǵ�¢�ϵ�λ���г���5%���г�ռ�ȡ�����LCD�����ܽ�һ����ʣ��������峧�̵ķ����㽫ת��OLED��Ļ����Ŀ����ز�Ʒ������ø�����г��ռ䡣

������������Ѿ����еļ���װ�����̣���Ŀ�ǹ�ģ��С����һֱά�ֽϸߵ��з�Ͷ�롣��2016�굽2019���ϰ��꣬��Ŀ���з�Ͷ��ռ����9.65%������12.89%�����ڰ������弤��(002008.SZ)�������Ƽ�(000988.SZ)���ȵ�����(300450.SZ)�����ڵ���ҵ��ͷ��ͨ���з��ĸ�Ͷ�룬��Ŀ���ܼ�ʱ���������ҵ���ת��Ϊ��Ʒ��

�����Թ�ҵ������������ʱ���������¼���Ħ�����ص�����ʷ��̨���������츲�ص�����������������ķ�չ����������������������������չ����Ӧ�á���Ϊ���繤�����й�����ҵ���Զ��������ֻ����̽������ƽ�����Ŀ�������з�Ͷ�뼰ʱ�����������������������������г��ϻ�ø���ʩչ�ռ䡣

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��Բ����ؼ��٣��ݷɼ�������װ���ȷ���

2023-07-26 09:59 -

�����߿������������ֻ���ҵ�������ս�Ժ���

2023-07-10 08:41 -

�ݷɼ���ƴ���IPOע����Ч ��������Բ��ȫ����װ������

2023-05-29 11:23 -

��Ӯ���ⷢ�������з�4680��Բ����ظ���ת�����Ӽ���

2023-05-19 09:18 -

��ҵ������������﮵��ҵ����ͷ��������Դ����

2023-04-10 17:54 -

Ͷ���ܶ����6000����Ԫ�����弤����������Ͷ������ȫ���ӹ�˾

2023-04-03 11:26 -

��˹��������ӡ��ռ��3����Ĺ�ҵ�������ع���

2022-05-26 10:44 -

��Ӯ����2021Ӫ��14��Ԫ����ǩ����36��Ԫ 85%���Զ��������ҵ

2022-04-19 10:33 -

��ɽ�Ƽ���ҵ�����150����ԪͶ��һ����п��ؿƼ���˾

2022-04-12 08:31 -

����﮵��г����� ��Ŀ�ǡ���Ӯ����ҵ��˫˫����

2022-03-01 10:58

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��Բ����ؼ��٣��ݷɼ�������װ���ȷ���

2023-07-26 09:59 -

�����߿������������ֻ���ҵ�������ս�Ժ���

2023-07-10 08:41 -

�ݷɼ���ƴ���IPOע����Ч ��������Բ��ȫ����װ������

2023-05-29 11:23 -

��Ӯ���ⷢ�������з�4680��Բ����ظ���ת�����Ӽ���

2023-05-19 09:18 -

��ҵ������������﮵��ҵ����ͷ��������Դ����

2023-04-10 17:54 -

Ͷ���ܶ����6000����Ԫ�����弤����������Ͷ������ȫ���ӹ�˾

2023-04-03 11:26 -

��˹��������ӡ��ռ��3����Ĺ�ҵ�������ع���

2022-05-26 10:44 -

��Ӯ����2021Ӫ��14��Ԫ����ǩ����36��Ԫ 85%���Զ��������ҵ

2022-04-19 10:33

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�