�����Ŀ����Ƽ�������Դ��س��ƶ��ϣ���ָ������������

ʱ��:2020-03-20 10:20��Դ:��ŷ�� ����:�Ǻ�Ȼ

���:

��

“������ϸ��ѧƷ”��һİ�������ƺ������ǵ�����dz�ңԶ������ȴ�����ǵ�����ϢϢ��أ�ҩƷ�����Ӳ�Ʒ������Դ����ж���������Ӱ���������������ҳ��“��”����ǰ����Ļ�о�������

��Ϊ���ں�����ϸ��ѧƷ������ҵ�������Ƽ���Ҫ������ʾ���ϡ�����Դ��ز��ϼ����ӻ�ѧƷ�������Բ��ϼ��������⻯ѧƷ���з������������ۡ�����ʾ�����������Ƽ�����Һ���쾧ȫ���ͷ�¹�Ĭ�ˡ��ձ�JNC�����ȶ�������ϵ������Ϊ������Ҫ�ĺ���Һ�����幩Ӧ�̡�

��Ӫ�չ�������������ʾ����ҵ��Ҳ�ǿ����Ƽ��ľ���Ӫ����������50%���ϵ�Ӫ�ն���Դ�ڴˡ�Ȼ�����ܵ�������ʾ���г��䶯��Ӱ�죬��һҵ���Ӫ������ƿ������ʼ����ή����

����Ӫҵ����������֮ʱ�������Ƽ�����ε���������������������?

Һ��ҵ��“����”����

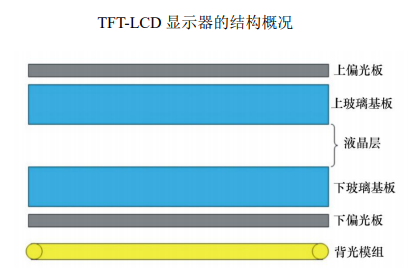

Һ��������Һ����壨LCD���ĺ��IJ��ϣ����Ĺ����൱�ڹ�բ���أ������µ缫ͨ��糡�ı仯������Һ������ʹ����ƫת��

��ν“Һ��”������Һ��ԭ���ϵ�Һ���м��壬�ٵ�Һ�����塣Һ�������Բ�ͬ���������һ��ﵽ���ȡ��ȶ���Һ����̬�������γ�“���Һ��”��

�������Ƽ���ʾ���ϵ���Ҫ��Ʒ���Ǻ���Һ�������Լ��м��塣

��ͼƬ��Դ�������Ƽ��й��飨�걨�壩��

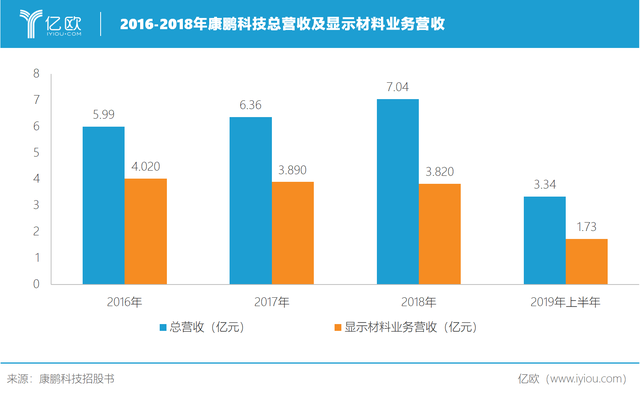

�����꣬�����Ƽ���ҵ��һֱ���Ȳ���������2016�굽2018�꣬��Ӫ������ʵ��ͬ����������5.99��Ԫ������7.04��Ԫ�����У�2018�꣬��ʾ����Ӫ��3.82��Ԫ��ռ��Ӫ�յ�56.4%��

��ʾ�����г����棬���˳�Ϊ�ձ�JNC���¹�Ĭ�˵ȹ��ʾ�ͷ�Ĺ�Ӧ���⣬����Һ�����Ϲ��������ЧӦ�����������Ƽ�Ҳ�����Һ����ʾ������ͷ����ʱ�գ�688181�������ȶ��ĺ�����ϵ��2018�ꡢ2019���ϰ����䶼�ǰ���ʱ�յĵ�һ��Һ���м��幩Ӧ�̡�

�����Ƽ���Һ������������Ҳ������ҵ��һ�ݶӣ�2016����2018�������ֱ�Ϊ91.29�֡�93.43�֡�93.61�֡�������ѯ��������ʾ��2016���2017�꣬�����Ƽ��Ļ�������������ɷݣ�002643����λ�ӹ����г��ڶ���

������������Ƽ��������ҵ��Ӫ�ղ�֣��ͻᷢ����Ȼ����Ӫ����������������ΪӪ��������“��ʾ����ҵ��”�Ѿ�չ�ֳ�Щ��“����”����2016���4.02��Ԫ������2018���3.82��Ԫ��

������ˣ������Ƽ�����Ӫ�շ���Ҳ��“�ߵ�”�������й�����ʾ��Ԥ��2019��ȫ��ʵ��Ӫҵ����Լ6.5��Ԫ��6.6��Ԫ��ͬ���½�Լ6.31%��7.73%��

������ɫOLED

����LCD����г��ĵ��ԣ����ǵ��¿����Ƽ���ʾ����ҵ���½�����Ҫ����֮һ��

���£�LCD�г����ھ���ǰ��δ�е�“����”����ʣ��LCD����������۸���̽��������ҵ������ȡ�����LCD��������̶��ܵ�����ʧ��ȫ������LCD������LG Display������������2020��رպ�������LCD���ܡ�������ҵ�����εĿ����Ƽ���ȻҲ���ܶ���������

����֮�⣬�����ϼ��������ż����ʵĽ��죬LCD�ƺ�Ҳӭ�����ܽ���ȡ����֮��“�̳���”——OLED, LCD�г�Ҳ����һ����ѹ����

��˿����������Ƽ���ʾ����δ��Ҳֻʣ“����·”���ߣ��������й�����ʾ�������Ƽ��˴������Խ���ļ��1.65��Ԫ����Һ����ʾ����������Ŀ����Ͷ�ʶ�ﵽ2.61��Ԫ������ҵ��������ѡ�����������ܣ��ƺ�������һ�����ǵ�ѡ��

����ʵ�ϣ������Ƽ���ʾ����ҵ����Ȼ��һ�������ռ䡣

�����꣬�ҹ��ɹ���Խ������Ϊȫ������LCD�������������IHS���ݣ�2018���й���½����ռȫ����ܵ�39%��Ԥ��2023�꽫ռȫ���ܲ��ܵ�55%��

���г���������Ԥ��2019-2021����ڻ��Һ���������ֱ�Ϊ410�֡�510�ֺ�590�֣���ƽ������20.03%��ռ���˵�Ե���Ƶ�ԭ�Ϲ�Ӧ�̣������Ƽ�Ҳ����֮���档

��ȻĿǰLCD�ܲ��ܹ�ʣӰ�죬�۸���ֲ�����������δ�����⳧�̵IJ����˳����۸�Ҳ����ů��

ֵ��һ����ǣ������Ƽ��������ڼ����ĵ����������伣����Ҳ�ڻ�������OLED����

��Ϊ��һ����ʾ����OLEDӵ�о��˵�DZ������Ȼ���ڲ��ȶ��ļ���������ɱ��ϸߣ��г���LCD��ʾ��������������OLED��ʾ���г�����Ҳ�ڿ�����������OLED����Ϊ������IHS������ʾ��2019��ȫ��OLED�����������ﵽ300��̨��Ԥ��2020��OLED���ӳ�����Ϊ455��̨����2022�꽫�ﵽ1308��̨��

���Դ���Դ��LCD��岻ͬ��OLED��������Է��⣬ͨ����Ϲ����ԭɫ���졢�̡�������ʾ���ָ�������ɫ������ԭɫ�ķ�����Ͼ���OLED��ʾ���ز����ٵ���ɲ��֡���Ŀǰ��Щ���Ϸ����Ĺ��Դ�����ɫ��ɫ���Ƚϵ͵����⣬��Ҳ�ᵼ����ʾ���Ļ��ʽ��͡�

���£������Ƽ��Ѿ��з�����һ��OLED�м��壬����������ɫ���ȼ��ߵ��л�ϵ����ɫ������ϣ����Ҳ��ֲ�Ʒ�Ѿ�ʵ�ֶ��ձ�JNC�����ۡ�

�ȵ�OLED��Ϊ�г���������ǰ����OLED����Ŀ����Ƽ������������룬����֮���档

������һ������Դ���

�ڿ����Ƽ���Ӫҵ����ֲ���֮ʱ������Ӫ��ȴ��Ȼ��������鹦������Դ��ؼ����ӻ�ѧƷҵ��Ŀ���������2016����2018�꣬��һҵ��Ӫ�մ�5999��Ԫ������1.46��Ԫ������143%����Ҳ��Ϊ�ƶ������Ƽ�ҵ����������Ҫ������

ƾ���ں�����ϸ�����Ķ���ļ������ۣ������Ƽ��Դ�Ϊ����ɹ���������Դ��ز�����ҵ����Ϊȫ�������з�������ʵ����������Դ������͵����“˫�������ǰ���Σ�LiFSI��”����ҵ֮һ������ 2018 ����ף�ȫ��Χ��ֻ�п����Ƽ����ձ���ý�ͺ����챦�߱����ģ��ҵ������������

Ŀǰ�������Ƽ������ձ������̩���ٵȹ�����֪������Դ��ص��Һ�������̽������������ձ����̩�������������Һ���ն˿ͻ����������LG��ѧ���ձ����¡��й�����ʱ����ȫ��Χ��֪������Դ��س��̡�

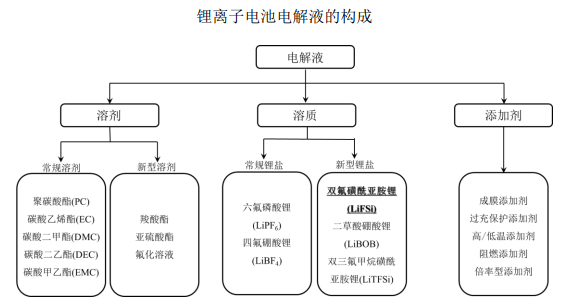

����Ӷ������������Դ�������Ҫ��Ӧ��֮һ���������������ϡ��������ϡ���Ĥ�͵��Һ����ɣ������Һ��������ӵ�ص�“ѪҺ”�������ڵ��������֮�䴫������ӵ����á������Һ�������ܼ���������Լ����Ӽ������ö��ɡ�

��ͼƬ��Դ�������Ƽ��й��顢OFweek��վ��

����������﮵�ص��Һ�ĺ������ڣ�Ҳ�Ǿ������Һ���ܵ�����Ҫ���ء�Ŀǰ����������ﮣ�LiPF6������õĵ������Σ���ӵ�нϸߵĵ������Լ��ϸߵĵ绯ѧ�ɿ��ԡ���Ҳ���ڶ�ˮ�����С����ȶ��Բ���»����ᾧ�����⣬�Ӷ����µ�������½���

��LiFSI��LiPF6��ȣ�����и��õ����ȶ��ԡ��绯ѧ�ȶ��ԡ��Լ����ߵĵ絼�ʣ��ܹ�������������Դ��صĸߵ������÷�Χ��ѭ����������ߵ�ظ߹��ʷŵ������Լ���ȫ�ԡ���������LiFSI�ϳɹ��ո��ӣ���Ʒ�ʵͣ�������ɱ��ϸߣ�ĿǰLiFSI��ģ��ҵ��Ӧ�ñ�����Ե͡�

��������Դ������ҵ�Ե������Ҫ��IJ���������LiFSI��Ӧ�ù�ģ������һ������ Ŀǰ������LG��ѧ���й�����ʱ����ȫ�����������Դ��ؾ�ͷ���Ѿ���LiFSIӦ�����䲿����������Դ��ص��Һ�䷽�С�

LiFSI����ʹ����Ҳ���������ڡ���Ԥ�⣬��2020��LiFSI�г�����6000�֣����ع����г��ռ���50��Ԫ���ϡ��ݿ����Ƽ��й��飬2016����2018�꣬��������LiFSI����Ҳ�ڿ����������ֱ�Ϊ62.30�֡�167.11�ֺ�269.26�֣�������������ʴ�107.89%��

���˲�Ʒ���µ����������г������⣬�ն�Ӧ������ķ���ͬ���ܷ������ε�������

�����������ܻ����Ѿ���Ϊȫ��ʶ������Դ����ȡ��ȼ�ͳ�Ҳ����Ϊ�����������������ҷ��ƶ�“��ȼ”ʱ�����Ų�����������¹���Ӣ���������ֱ�������2025����2040���ڼ俪ʼȫ�����ȼ�ͳ���

����Ʒ��Ҳ��̹���ֹͣ����ȼ�ͳ���ʱ��ƻ������������ƻ���2030��ʵ�����г��͵綯������ͳȼ�ͳ�����ֹͣ���ۣ������������2025��ֹͣ���۴�ͳȼ�ͳ��ļƻ���

��������Դ����һ��������“��̨”���룬��Ϊ����Դ����“����”��﮶�����أ����г�����Ҳ�����վ���������GGII���ݣ�2017��ȫ��Ӧ��������Դ��������Ķ�����﮵��������Ϊ69GWh��Ԥ�Ƶ�2022�꣬ȫ������Դ�������������������325GWh���������������Ϊ 36.33%��

Ϊ����ռ�����г������������Ƽ�Ҳ����������ܣ�Ŀǰ������һ��1500�ֲ��ܵ�LiFSI������Ŀ���ڽ��衣�ȵ���Ŀ��������ģ��ҵ�����л��Ὣ�ɱ����ͣ�������LiFSI��Ӧ�ù�ģ�Լ�ҵ���ģ��ͬʱҲ�������ȫ��LiFSI��ҵ��ͷ“����”��

���⣬�����Ƽ�Ҳ��������������������ȶ������Դ��ص��Һ���Ӽ���ϣ��������LiFSI�γɴ��ۣ���һ������LiFSI�г��ݶ

�����ʽ�̼�������չ

����ҵ���ƺ����������㿵���Ƽ���Ұ�ģ�����ƾ�������������ƽ�һ��������չ�������ķ�չ����

�����Ƽ����н�ļ��7��Ԫ������2��Ԫ�������ں����²����������ؽ�����Ŀ����Ŀ��Ͷ�ʶ�3.8��Ԫ��

�������²����������ؽ�����Ŀ����Ҫ�����ھ�����ͪ��PEEK���ؼ����弰�м���������������Ƽ�Ҳ�Ѿ���������ؼ�����

PEEK��һ�־������¡������ӹ���еǿ�ȵ����ܵ����ֹ������ϣ�������������䱻�㷺Ӧ���ں��պ��졢��������ҵ��е�Լ�ҽ����е����������������ɻ���������������㲿����������С��ܷ����ɲ��Ƭ�ȡ�

Ŀǰ��ŷ����ȫ��PEEK����Ҫ�����г������������Ƕ�PEEK��һ����������֪�IJ�����������չ�й��Ҷ���һ���ϵ���������Ҳ�ڲ��ϼӴ�

���⣬��Ҳ��ʹ��ļ����1.5��Ԫ�����½�ũҩԭҩ��ҽҩ�м�����Ŀ����Ͷ�ʶ�ﵽ2.37��Ԫ��

����һ�ж��벻�������Ƽ�������֧�֡����˶���Ļ��ۣ��������з�Ͷ��Ҳ������û�������й�����ʾ��2016����2018�����з�Ͷ��ռ�ȶ���6%���ϡ�

���£������Ƽ�����Դ�������ҵ������Ѹ�ͣ���ʾ����ҵ�����ɴ��������ռ䣬����ټ����ʱ��г���֧�֣������Ƽ�����“��”Ϊ֧�㣬�������в�ҵ���ʱ��г���˫�ؼӳ֣�����һ������ϸ����Ʒ��ҵ“����”��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

���ݿƼ�����1.3��Ԫת�ù�������55%��Ȩ

2024-05-16 11:56 -

﮵��豸ҵ��Ӫ��ռ�Ƚ������ɣ�Ӯ�ϿƼ�ȥ��ҵ�����ٷŻ�

2024-03-29 11:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��궫�������Ƹ۲�����Դ�Ƽ���˾ ���������ҵ��

2024-03-15 18:39 -

���ܿƼ�2023�궯�����װ����λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܶ����ޣ�����Ƽ����ֹ�ֵ70��

2024-02-04 08:28 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

���ƿƼ��仧��������

2023-11-24 09:33 -

����Ƽ����ع��ӹ�˾�����������﮿���ʽ��ʼ��ѡ

2023-10-17 11:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

���ݿƼ�����1.3��Ԫת�ù�������55%��Ȩ

2024-05-16 11:56 -

﮵��豸ҵ��Ӫ��ռ�Ƚ������ɣ�Ӯ�ϿƼ�ȥ��ҵ�����ٷŻ�

2024-03-29 11:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��궫�������Ƹ۲�����Դ�Ƽ���˾ ���������ҵ��

2024-03-15 18:39 -

���ܿƼ�2023�궯�����װ����λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܶ����ޣ�����Ƽ����ֹ�ֵ70��

2024-02-04 08:28 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�