����ʱ����Ӧ������ ��Щ��˾ռ�����

ʱ��:2020-03-10 09:20��Դ:�й���ѧ��������Դ��ҵЭ�� ����:�ۺϱ���

���:

��

����ʱ����Ϊ������ͷ�����ҵ����������ڶ��������������2020����и߶�ȷ���ԣ����ղ���Ԥ����2020����������ܴﵽ48GWh���г���ģ�ﵽ500�����ң����2019�����ٴﵽ45%��ͬʱ����ʱ�����κ��������ڶ࣬���Ե�����ҵͻ����ϵͳ�Է��ա�

��������Ȼ��֧�Ÿ߹�ֵ��Ŀǰ����ʱ��������Ӧ�������������ֵ˫���ĽΣ��������Ǿ�������һ���乩Ӧ���ϵĹ�˾��

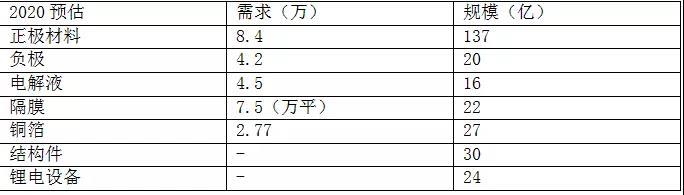

����������������ʯī������Ĥ�����Һ�����������֣���������ʱ��2020��50GWh�ij�������Ԥ�⣬2020������ʱ���ؼ����ϵ�����Ԥ������ͼ��

1����������

��2020��������ģ�ﵽ137�ڣ�������﮵�ع������ģ���ġ�

���ǣ�������֮ǰ��������Ҳ˵����������������ռ﮵�سɱ�����30%�����������ϵļ������ݲ��ߣ�����ʱ�����������Ϲ�Ӧ����6�ҡ�

�������Լ������з������������������Կ���Ϊ�˽��ͳɱ�������ʱ���ڷ��ֲ�ͬ�Ĺ�Ӧ�̣�����һ�Ҷ���

�����ִ������������δ�������ܵ�ë�����½����ҳ������½��ķ��գ���δ���������������� ������Ӧ������û��ʲô����Ȩ�ġ�

2��������ʪ��Ϳ������

�ڸ�����������ʱ�������˶�ݸ����ͬʱ���»��ǿ���Ĺɶ��������ڸ��������ռ��Լ40%-50%��

���⣬ɼɼ�ɷ�ռ��Լ20%���̩��ռ��10%.

ʪ��Ϳ�����̩��������ʱ��������Ӧ�̣�ռ�ȳ���50%��

���ǣ�����Ϊ��Ȱ��̩���ĸ߹ܺܶ����ATL������ʱ���ڴ�������н�ǿ����������������̩��û�н�ǿ�Ļ���Ȩ��

3����Ĥ����

����ʱ���ڴ�������������������ʪ����Ĥ��ͷ���ݹɷݾ��н�ǿ�Ļ���Ȩ��

���ݹɷ���ȫ����ͷ����ռ�ʵ�һ�����ݹɷݣ��չ����ݽ�������������ʱ����ռ�ȳ�����75%��

�ɷ���Ĥ��ͷ——��Դ����ռ��Լ5%���������еĹ�Ӧ�̣�����̫ǿ�ơ�

4�����Һ����

��Ͳ���ռ��60%�����չ�̩20%�������10%��

����ͼ��

��ҵ����Ҫ��˾������

1��ʪ��Ϳ�������������̩��

��1���ڸ�ĤͿ�����̩��������ʱ������Ϳ��Ĥ��Ӧ�̡�

��˾Ϳ��ĤԼռ����ʱ��װ������50%��������ʱ������Ϳ��Ĥ�ӹ���Ӧ�̡�

��2���ڸ������Ϸ��棬�̩����ATL������ռ�ȣ�����55%���̩���ĺ��ĸ߹ܣ��ֱܶ����ATL��˾���ļ������ŵ��ι��߹ܡ�

��˾�ܾ���������������ְ�� ATL���θ��ܲã��� ATL ��ְʱ�䳬�� 10�꣬ӵ�й�˾�ܹɱ�11%����˾�з��ܼ���������� ְ�� ATL�����з�������ʦ����ɼɼ�Ƽ��������������Σ�����˾���¡��ӹ�˾��ݸԽ�ܾ�����������������ְ��ATL���β��ž�����

2����Ĥ�����ݹɷݾ��н�ǿ�Ļ���Ȩ

���ݹɷ���ʪ����Ĥ��ͷ��������ʱ���Ĺ�Ӧռ��Լ65%�������չ����ݽ���������ʱ���Ĺ�Ӧռ�ȴ�Żᳬ��75%��

3�����Һ���ɹ�ע����Ͳ��ϡ����չ�̩

��1����Ͳ��ϣ��չ�������Ϊ����ʱ����������Ӧ�̣�ռ��Լ60%��

2019�깫˾������Լ��5��֣���ռ��26%����ģ���ڵ�һ��2020�깫˾������Ԥ�ڴﵽ7.5��֣�����50%����������ʱ������1���������

��2�����չ�̩��������ʱ���Ĺ�Ӧռ����20%��

���չ�̩�ع��ӹ�˾���ٻ���(ռ78.895%)��2500��﮵�ص��Һ���������������г�ռ���ʴﵽ40%������Ϊ�����ص��²�Ʒ������ʱ���ǻ��ٻ�������Ҫ�ͻ�, ���ٻ����ڸ�������Ͷ������ȫ���ӹ�˾���������4 �������Ӷ�����ص��Һ��Ŀ��

���չ�̩2020��Ԥ�ƾ�����ɴﵽ13�ڣ�Ŀǰ���չ�̩����ֵ100�����£�����10PE������һ���İ�ȫ�ʡ�

�ܽ

�����Ϸ�������������ʱ��һֱ��ͨ����ɵķ��������Լ��Ĺ�Ӧ�̣�ͬʱ��ɢ��Ӧ�������ͳɱ����������������������ֵ÷dz����ԣ�����ʱ����������������к�ǿ���������������������Ĺ�Ӧ�̱Ƚ����ơ�

�ڸ�Ĥ�������ڼ��������Ըߣ��Ҷ��ݹɷ�ͨ���չ����γ���һ�Ҷ�����˶��ݹɷݻ��Ե�ǿ��һЩ��

�ڵ��Һ�����乩Ӧ�̵��������Ҳ��ǿ��������Ͳ��ϡ����չ�̩��֮ǰ�Ƿ���Բ����ر������ڷ��+�������ƶ��£������Թ�ע��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�