解析丨动力电池企业——宁德时代

时间:2020-02-01 13:52来源:小北读财报 作者:小时

点击:

次

2019年对新能源汽车来说是难熬的一年,预计2020年新能源汽车将迎来高速发展的元年。作为新能源汽车产业链的上游产业,动力电池产业也将迎来新的发展机遇。

说到动力电池,就绕不开宁德时代这家国内A股独角兽企业。

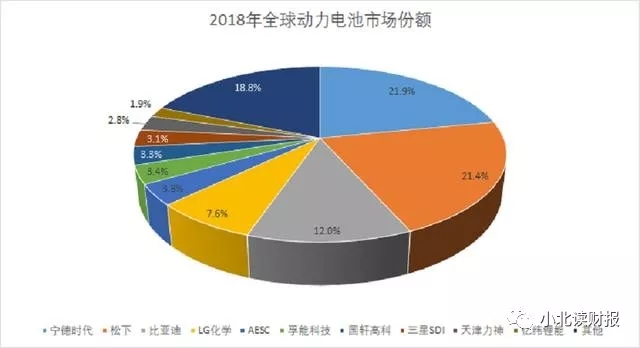

据统计,2018年宁德时代以21.9%的全球市场份额成就全球动力电池市场的霸主,而松下、比亚迪和LG则分别以21.4%、12.0%、7.6%的市场份额位列2、3、4名。今天我们来看看宁德时代未来的增长性如何。

01PART 宁德借势行业发展

在过去的几年里,国内动力电池持续高速增长。

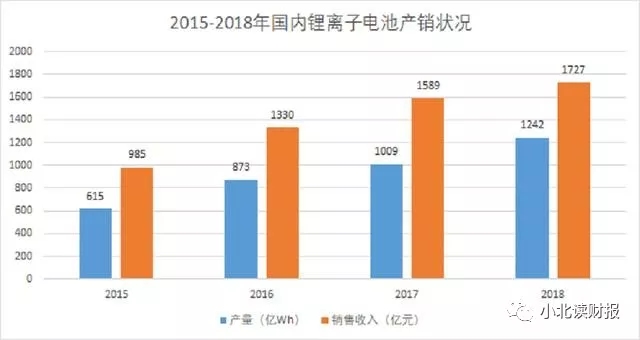

受益于国家新能源发展和环境保护政策的扶持,国内动力电池行业发展迅猛,截至2018年年末国内动力电池产量达到了75GWh,同比增长53.1%,预计2019年和2020年国内动力电池产量将分别达到104和143 GWh。

从国内锂离子电池的产销状况来看,新能源行业始终保持高速的增长。截止到2018年,国内锂离子电池产量达到了1242 GWh,销售收入达到了1727亿元。

从行业角度来看,国家对新能源汽车政策扶持、新能源汽车发展的势头不可阻挡,这些都将推动动力电池行业2020年的高速发展。

02PART 宁德增长势头猛

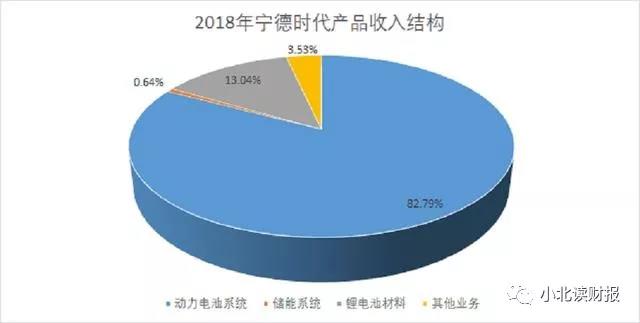

公司的主营业务是动力电池系统、储能系统、锂电池材料和其他业务。

截止到2018年年末,动力电池业务收入245.2亿元,占公司总收入的82.79%;储能系统收入1.9亿元、锂电池材料收入38.6亿元、其他业务收入10.5亿元。

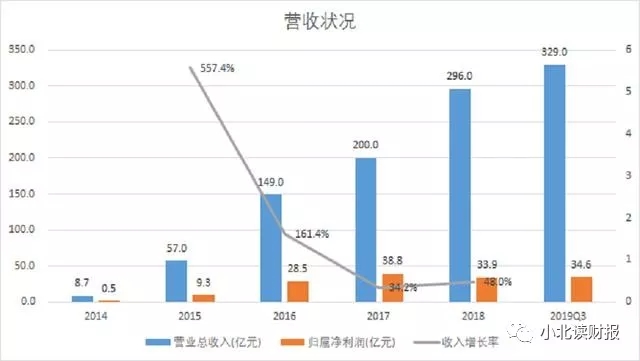

公司近几年营业收入持续高速增长,利润不断攀升。

公司在2015年的营收增长率达到了557.4%,随后随着体量的增长,增长速度有所放缓。截止到2018年年末,公司的营业收入达到296亿元,同比增长48%,净利润达到了33.9亿元。截止到2019年三季度,公司的营业收入达到了329亿元,净利润34.6亿元,预计2019年也会有高速的增长。

从盈利能力来看,公司的盈利能力逐年下降。

主要受原材料等成本的不断攀升、政府补贴政策的不断退坡以及动力电池市场的竞争加剧的影响。国内市场比亚迪、孚能科技、蜂巢能源等不断加大对宁德时代的国内市场竞争,国外市场上松下、LG也在成本控制、技术上有较大竞争力。截止到2019年三季度,公司的毛利率、净利率和资产收益率分别为29.08%、9.87%、11.44%。

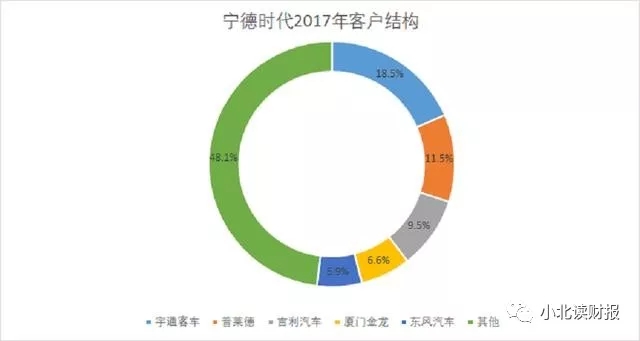

03PART 宁德有广泛的合作企业

国内市场,公司以股权形式锁定切入高端自主品牌供应链。

在国内品牌客户方面,公司与宇通集团、上汽集团、北汽集团、吉利集团、福汽集团、中车集团、东风集团和长安集团等行业内整车龙头企业保持长期战略合作,也与蔚来汽车等新兴整车企业(包括互联网车企、智能车企等)开展合作,积极布局智能汽车领域。

目前核心客户主要包括宇通客车、 吉利汽车、上汽集团以及通过普莱德pack厂销售给北汽新能源、北汽福田和中通客车。在未来几年国内汽车集团推出纯电动车型后,高端乘用车客户将成为主要销售增量,公司先后与上汽集团、东风集团、广汽集团、吉利汽车、中国一汽等建立合资公司,深度合作优质客户。

国外市场上,客户包含戴姆勒、宝马、大众、沃尔沃、捷豹路虎、致雪铁龙、现代等。

几乎囊括了主流车企,如此才以 23.4GWh 的装机量获取 41% 的市场占有率为,保持动力电池全球第一称号,不过,如此高的市场占有率,想再进一步提高就很困难了,只能指望市场蛋糕不断做大。

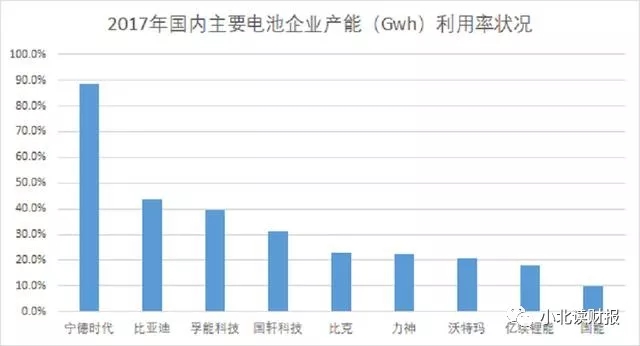

国内汽车产能利用率对比上看,公司的产能利用率非常高。

产能利用率的过低,造成人员、生产设备的闲置及成本的浪费;产能利用率也可评估产能扩充的需求程度,若产能利用率过高,可能表示产能有扩充的必要性,拟定扩充计划,以免受限于固定产能而影响交期。

从财务上来看,公司现金流充裕,也是一个优势。

截止到2018年年末,公司的货币资金达到了277.3亿元,短期借款仅为11.8亿元,经营性现金流为113.2亿元,足以覆盖市场上潜在的风险,以及支撑公司的发展战略。

04PART 总结

宁德时代是目前全球市场份额最大的国内企业,动力电池行业关乎国家未来发展战略,行业上发展正处在一个高速发展时期,国内外行业政策利好不断,未来有广阔的发展空间。

但是要注意的是公司与国外巨头的技术和成本控制上的差距,以及国内外市场上日益加剧的市场竞争。总体上来看,宁德时代的未来是非常值得期待的。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

4微米!这里的锂电池隔膜越做越薄

2024-06-04 11:39 -

智己:第一代光年固态电池10月上车量产 续航超1000公里

2024-06-02 15:22 -

紫金矿业:计划2025年投产2万吨磷酸铁锂电池回收项目

2024-05-29 18:37 -

海马汽车深耕氢燃料电池汽车新赛道

2024-05-29 09:12 -

湘潭电化:深耕锰系电池材料领域数十年,将积极把握行业发展机遇

2024-05-28 18:27 -

赢合科技:海外国家电池扩产需求更大 有机会获得全球化红利

2024-05-26 11:41 -

麦格纳中国首个电动汽车电池壳体项目落户长春新工厂

2024-05-26 10:41 -

比克电池荣获中国船级社型式认可证书,开启绿色航行新篇章

2024-05-24 11:17 -

引领46系列大圆柱超充电池产业化,云山动力完成近亿元Pre-A轮融资

2024-05-24 10:53 -

“电池回收大王”吃不饱了

2024-05-23 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

4微米!这里的锂电池隔膜越做越薄

2024-06-04 11:39 -

智己:第一代光年固态电池10月上车量产 续航超1000公里

2024-06-02 15:22 -

紫金矿业:计划2025年投产2万吨磷酸铁锂电池回收项目

2024-05-29 18:37 -

海马汽车深耕氢燃料电池汽车新赛道

2024-05-29 09:12 -

湘潭电化:深耕锰系电池材料领域数十年,将积极把握行业发展机遇

2024-05-28 18:27 -

赢合科技:海外国家电池扩产需求更大 有机会获得全球化红利

2024-05-26 11:41 -

麦格纳中国首个电动汽车电池壳体项目落户长春新工厂

2024-05-26 10:41 -

比克电池荣获中国船级社型式认可证书,开启绿色航行新篇章

2024-05-24 11:17

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号