��Ƚ�����վƵƵ���������й����˭��������| �۵����δ����

531��������һ����������������˹����ҵ�ķ��Ƶ�崣��ر��Ƕ����й������ι�������г�����ͳ�ƣ�2018��531֮ǰ��ȫ���ش��վ���ף���0.05GW��2018��531֮��ȫ���ص��վ����11�1.29GW��2019��һ���ȣ�Ҳ�ﵽ��0.516GW��ǰ�����������ﵽ20����10������ϸ�۲����Ҷ�������Ӫ�����ҵ������Ҷ���˭�أ�2018��7�ɵ�վ����Ҷ��й���������2019��һ���ȣ���һ����վ���۸������ʲ���˾�⣬Ҳȫ�����ǹ��ʱ�����

�ع��⼸��ĵ�վ������ʷ��Ҳ���Կ��������Ե����ƣ�����ͼ�������ι��������ҵ�����ж����ڼ��٣�����Ҳ��ʼ�˱仯��

էһ������ô�е�����ս���ľ��鰡���������һ�������ˣ������վ����Ӧ��˭�����أ�˭���Ϊ�����İ����أ�������Դ��ǰ���յ�һƪ���£�“��”�պ����Ƿ��ʺ�ӭȢ“�������”��| �۵����δ���٣���������������ʼ��Ų�Ӧ�ó�Ϊ�й������վ�г������塣��Ȼ����Ҳ����˺ܶ�����ݺ����ɣ�������Ϊ������Щǣǿ���ر���ȫ��û�жԵ�վ������ʵ����������������������ʵ̸��չ�������塣

Ҫ�о���Щ���⣬���ǻ���Ҫ�ӻع��й������վ����ʷ��ʼ��

һ�� �ع���ʷ——�й��������������ʵ

1���й����������ʷ

�ҹ��Ĺ������ҵ����Ϊһ��ȫ����Ŀ��ս����ҵ��������ȫ�����ں����г�������˷dz����ٵ������������ź����˫����ή������ҵ���������ѡ�����й��ڹ����������ļ��ų�ŵ���й��������Լ��Ĺ�������г���

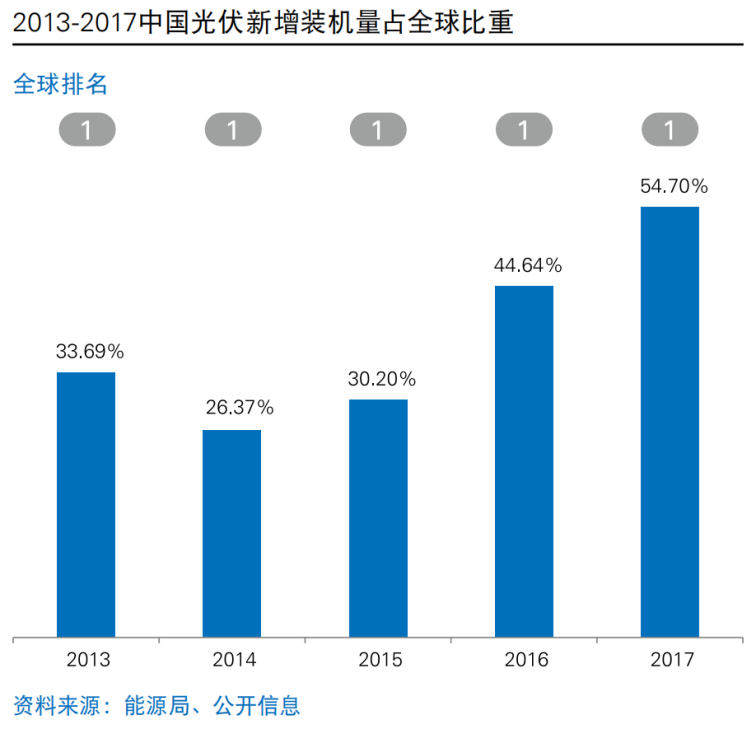

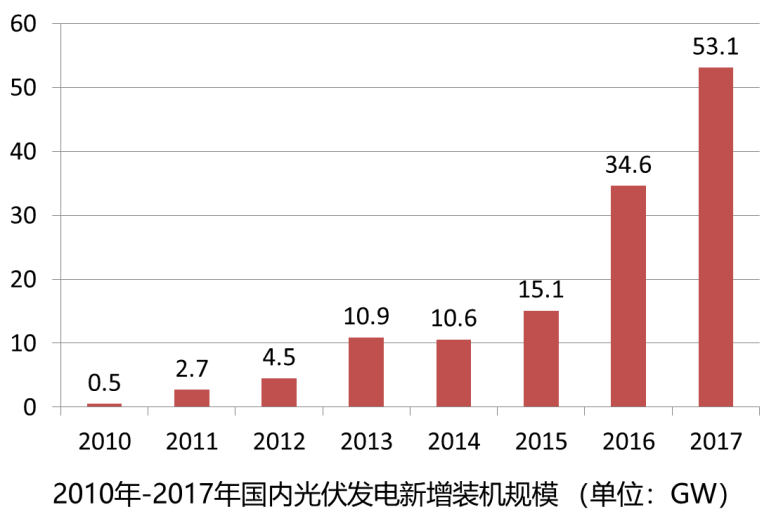

�й������վ�г�����ʽ�������Ǵ�2010���“��̫������”��ʼ�ģ�������������2013������˵�۲������߳�̨���й��������һԾλ��������λ����������2017������װ�������ﵽ��ȫ���54.7%������ȥ��531������“�������”����Ȼ�ﵽ��40%��

������2013�����Ĺ����ҵ�ģ�˵����ʱ�Ҷ��й���������г��ĸ��ܣ�������һ����������——“��”������Ŀ��·���������ݶ�����������630�������˲ţ�������Ա����Ŀ������Ա��������Ա����

��ʱ�й������վ����Ͷ�ʵ�����������Ӫ������켯�ţ�����ձ��˼·���ǣ��Ҷ������רҵ——���в�Ʒ��Ӧ������——���ȿ���Ͷ�ʵ�վ——���г�ռ���ʡ��γɹ�ģ����——��վ�ʲ�����֤����——��ȡ�߶�ر���

�������ĺô�Ҳ�Ǻ����Եģ�1�����ղ���Ͷ�ʹ����վ�����Ϲ��Ҳ��������Ի�ó����ȶ��߶����棬������Ŀ�������Դﵽ20%�������棬������ý��ڸܸˣ������������Ը��ߡ�2�������������������������������ȵ����ۡ�3���������������ʲ���Ӫҵ�4����չҵ�������ѵ�һ������ҵ���ޡ�

����һ�ٶ�õ����鵱ȻҪ���ˣ�һʱ��һ���µ��й��漣�����ˣ�����2014��2015�꼸��ÿ�궼��100%���ҵĸ���������������ͳ������켯�ţ������ط�����Դ��ҵ�����������ⳡ������

2����������ʵ�IJ��

���dz�˵������ܷ�����ʵ�ܹǸС�“������Ƿ”��“������”��“�Ӹ߲��µķǼ����ɱ�”��Ϊ�����ʵ�е�������ɽ��

������Ƿ

����16��17��ĵ�վ����߳�������������Ԥ�ڵĸ������������²�������ʱ��λ����ҵ����ʿͳ�ƣ������ۼ���Ƿ���������600��Ԫ�����й�Э��һ�Ҿ���Ƿ�ܼƸߴ�62�ڡ�����ƽ����Ƿʱ����1.5��-2�����ҡ�

������

��������䷢�����IJ����ԣ����ڵ����нϸߵ����ɵ��ڷ�ȵ�Ҫ����ȥ��������վ���������������ҹ��������������������ɵ������������������ټ��ϵط����ڻ�����Ӧ�������������������ʡ�����ʾӸ߲��£���ͳ��2017���½���������ʡ�������ʷֱ�ﵽ21.6%��20.8%������IJ��֣��ɶ��ǵ�վ�Ĵ�������

�Ӹ߲��µķǼ����ɱ�

Ŀǰ�Ǽ����ɱ��Ѿ�ռ����Ͷ�ʳɱ���20%���ϣ��㵽�����������1ëǮ�����а��������سɱ�����������ɱ�������ɱ��ȵȡ�

���سɱ��������������ɡ�������أ������������վ�ձ�ת�Ƶ�������Խ��ŵ��ж�����������������ձ�ﵽ1000Ԫ/Ķ���ϡ��еĵط�������Ҫһ���Խ���10�ꡢ����20���������𣬼��ϲ��ֵ�����Ҫ���ɵ�2-10Ԫ/ƽ�ײ��ȵ�����˰�ѡ�����������һ��ռ��300Ķ��10MW��վ��ÿ���������֧���ʹﵽ80 - 300��20����������1600��-6��Ԫ����10MW��վ���귢������Ҳ������600�� - 800���⽫������ٵ�վ������ˮƽ��

������������������˽�����鼰������ط��á��ͳ���·����ɱ����ͳ���·���ط��á��㼯վ��ѹվ����ɱ����������ݷ��õȣ�Ͷ�ʴ�ԼΪ0.1~0.5Ԫ/W�����͵�վ����������ǧ���������ڣ�����Щ�ܶ౾�����ɵ��ص�����ҵ�е�����ģ���Ȼ����Ҳ��ŵ�����лع������Ǵӽ�����ʵ������Ͽ���ĿǰΪֹʵ�ʻع��ı����Ǻܵ͵ġ�

�ʽ�ɱ��������ʵ�й���Ӫ��ҵ���ձ����ѣ���Թ���2-3%��ƽ�����ʳɱ������ڵ������Դ�������Ҳ���Դﵽ3-5%����ʵ���Ͽ�����Ӫ��ҵ�Ǻ������ܵ��ģ��������ʳɱ�Ҫ�ﵽ10%���ҡ�������ʽ��ܼ��͵���ҵ��Ӱ����ʮ�־�ġ�

��Ȼ�����Ҷ��ڽ��ͷǼ����ɱ��ϣ��Ѿ������˾��Ŭ�������Ǿ�������������кܳ���·Ҫ�ߡ�

������ɽ�Ĵ��ڣ�����ֱ�ӽ����˹����վ����ˮƽ���ֽ�����“������Ƿ”��“������”��“����˰��”�IJ�ȷ���ԣ�����ֱ�������˽��ڻ������ڹ�������ĺ͵�վ�ʲ�����������������ҵ���ʱ�ø������ѣ����Ҹ���ֱ���������ڶ����ι����ҵս�Թ���������Ҫ��һ��“��վ�ʲ����С�֤ȯ��”��ս�����롣ֱ�ӵ������ڶ�����������ҵ��Ĺ��������ҵ���������ֽ�����ȱ����̶��

531��������������ҵ��ѹ����������������ѹ�����Լ������ʵ���侲ս�Է�˼�������531֮��ĵ�վ����ƵƵ��

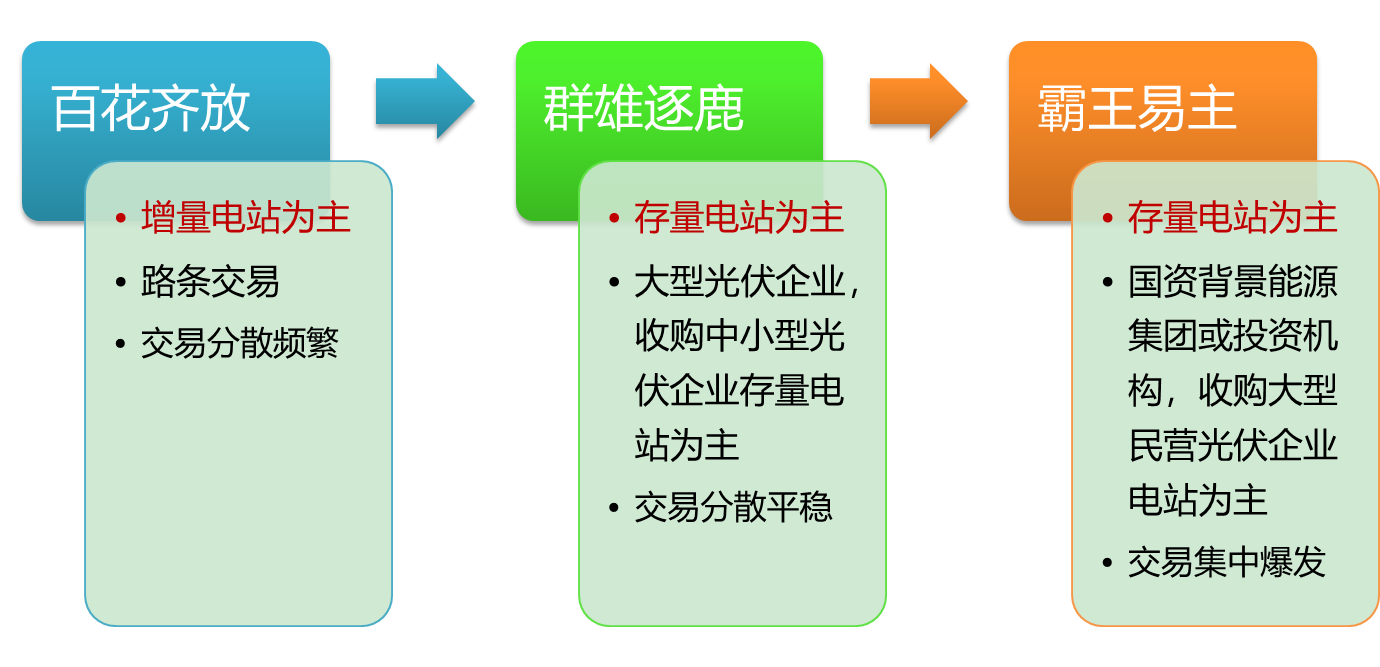

���� �������——�й�����������ҽ�ɫ��λ�����

ͨ����ʷ������ȥ�����������������˽⣬�й������վ��ʷ�仯��ԭ���뱳�����Լ����꽻����ʵ����������˵�й�����������������ʵ����ʵ֮�١���ô�����Եķ�����δ��չ������δ�������վ����Ӧ��˭�����أ����ⳡ��Ϸ�У����Ӧ�÷���ʲô��ɫ�أ���������ͨ��������緢��ı��������Ƶ��𰸰ɡ�

1����Ҷ�λ�����

�����������������켯�ţ��ط�����Դ��ҵ��������Դ���ţ����ͽ��ڻ������ط�Ͷ����

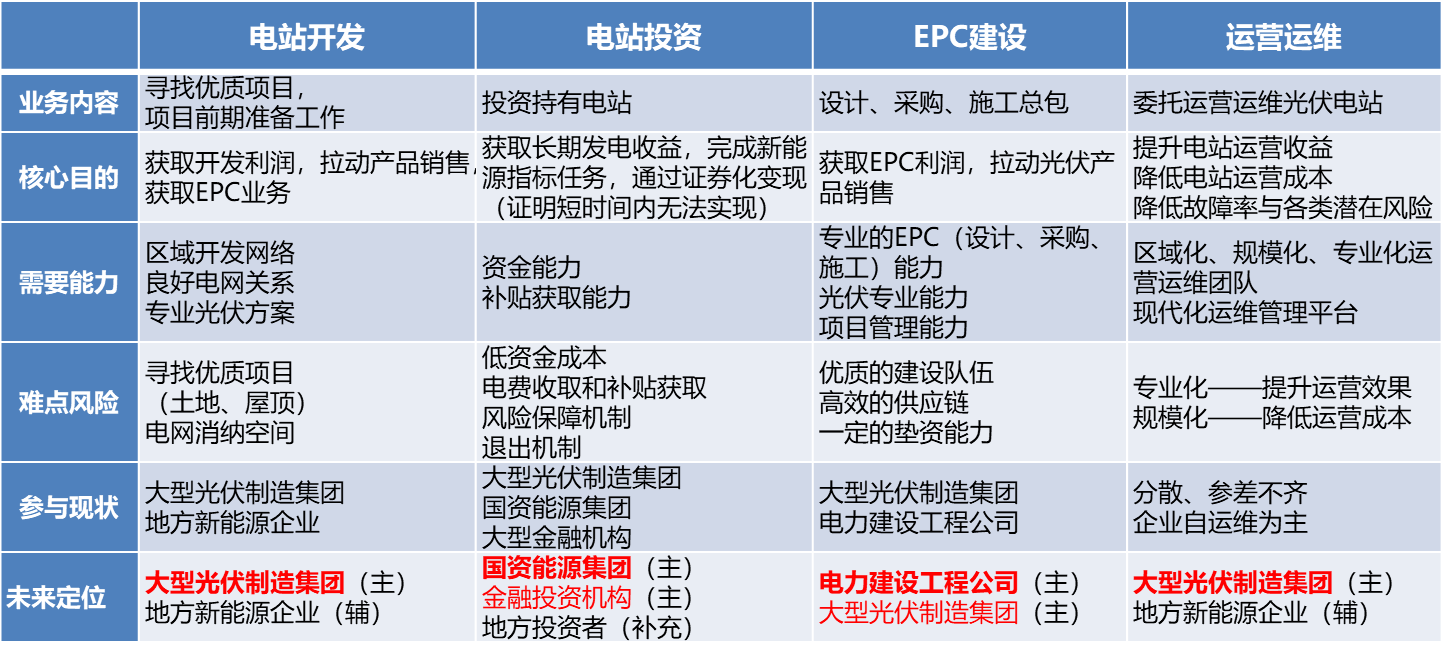

ҵ����������վ��������վͶ�ʣ�EPC���裬��Ӫ��ά

2������������δ��չ��

(1) ��վ��������——���ŵ�վ�ɵ��漯��ʽΪ����תΪ�ֲ�ʽΪ�����ط�����Դ��ҵ��������

��������켯�ţ���������ȫ���Կ������磬רҵ�Ĺ������������������ڿ�������Ҫ�ߣ���ϣ������������Ʒ���ۡ�

�ط�����Դ��ҵ�����������������磬�ط���ϵ���ƣ�ҵ���������ȣ�����δ��ȥ�������ϵ͵Ŀ�������ռ䣬�������䷢չ�ռ䡣

(2) ��վͶ������——�ӵ�һͶ�����壨��Ӫ���—→������Դ���ţ�����ת��Ϊ��Ԫ��Ͷ�ʹ��ɣ����ʡ�������ҵ��Ͷ�ȣ�

������Դ���ţ�ӵ�кܵ͵��ʽ�ɱ������Ƶĵ�����ϵ��������ȡ��������������Դ���е�����������Ȼ�ĵ�վͶ���ߡ�

����Ͷ�ʻ���������ȥ�������Ľ��̼��٣�ӵ�д����ͳɱ��ʽ�Ĵ��ͽ���Ͷ�ʻ��������Ź����վ�����ȶ�������������ϵ�����ƣ���δ������Ϊ��վͶ�ʳ��е���һλ��Ҫ���ǣ����������ڵ�վ���кܶ�ȶ������أ����ڻ�������Ȼ����һ�����ǡ�

�ط�Ͷ���ߣ�������С�͵�վ���ر��ǹ���ҵ�ֲ�ʽ��վ���ط��ʱ����ݶ�ҵ���IJ��룬����Ϊ�dz���Ҫ�IJ��䡣���ŵ�վ�ʲ�����֤ȯ�����̣����Ӵ���ء�

(3) EPC��������——רҵ���ɱ���ʵ����

EPC�������Խ��Խ����ֻ�и�רҵ���ɱ����Ƹ��á�����ʵ����EPC��ҵ�������棬���͵罨��ҵ�ڹ��ھ�����Ȼ���ƣ�����������EPC��˾��·���߳�ȥ��

�������蹤�̹�˾��ӵ��רҵ�Ľ���ʩ�����飬רҵ�������辭�飬���ڵ���ϵͳ����Ϥ���ϺõĹ�Ӧ������������δ��������ռ�����רҵ���ֹ��������Ϊ���EPC�����ǡ�

��������켯�ţ�������EPC��ҵ��ӵ��רҵ�Ĺ������������Ҫ�豸�Ĺ�Ӧ�����ƣ�����������Ը��ǿ��������Ʒ���ۣ���Ҳ���ںܳ�һ��ʱ���ܳ�Ϊ����������ǡ��ں������ƽ��������ԡ�

(4) ��Ӫ��ά——��ģ����רҵ��������Ϊδ����Ӫ��ά��������

��������켯�ţ�ӵ�й��רҵ���ƺʹ��ģ������վ��Ӫ�������ƵĴ�������켯��������Ӫ��ά��˾������Ϊδ����վ��Ӫ��Ҫ�����������кܸߵ���ҵ���жȡ�

�ط�����Դ��ҵ��ͨ���������ϵĹ�ģЧӦ��ռ��һϯ֮�ء�

ͨ������ķ��������ǿ��Ժ����Եؿ�����δ�����ι����վ�г�����Ϸ��ɫ�������ܴ�ı仯��������켯�Ž����˳���վͶ��������е����վ����Ľ�ɫ���ر��ǵ�վ��������Ӫ��ά����վͶ���������Ź�����Դ���źͽ���Ͷ�ʻ���Ϊ�����ط���ҵ������Ͷ��Ϊ����Ķ�Ԫ����չ��

���� չ��δ��——�й��������ĺ�г��Ӯ֮·

�ھ������漤�ҵ�ʱ�������£����ȫ�����������ͨ�Բ�ҵ�����Ѿ����ʺ�ʱ����Ҫ��ֻ�г����ר�������������г������ò��컯��ϸ�ֻ�������Ϊ�ͻ��ṩ��õķ���ͬʱ��ø߶�ر���

���Ź�����������չʱ���Ľ������й������ҵȫ��ҵ��ͨ�Ե�ʱ��������������������2006��ӹ��������һ���Ȼ�ɼ�����2011��ɹ����к�Ѹ�ٽ��������վͶ�ʿ�����EPC��ά��������ڡ��ǻ���Դ������ȡ�ý��˳ɼ�����Ϊ�й������ҵȫ��ҵ�����ֵĴ�����ҵ֮һ����������2017���й����������Ի͵�ʱ�����Ϳ�ʼ��˼������ȫ��ҵ�����Ų����ʺ��й������δ�����ر�����Ӫ�����ҵ����������2017��Ϳ�ʼ���ת�ͽ�����һЩ�����벼�֣���ʼ�Ӵ����������Դ���ţ�Э�̵�վ������ת�����ˣ���ȷ��“��ծ������ͨ�����ʲ�”�Ľ���Ŀ�꣬���ڴ˻������γɲ������˾۽�“�����Ч����Դ”——רע��Ч���졢��ֵ��������ƽ̨���ֵ���ҵ��ս�ԡ�

2018��531����ǰ20�죬�����ȼ��Ե�������ǩ���˵�վ�ʲ����۵�ս�Կ��Э�飬531֮��3���£���ҵ����һƬ�ֻ�֮ʱ��������������ǩ����ʽ�ĵ�վ�ʲ��������Э�顣��һ�����ǰ�����ǰ���֣���������ս��ת�͵Ľ����

Ŀǰ�й����ι���ķ��Ʊ仯�������ǹ����ҵ����������֮�٣�������������ԡ���ѧ������ս��ת�͡�

������Դ���ţ���Ϊ������Դ��ʯ���������۴��ʱ��г���������Դ��������ĽǶȣ��й���������������֮�����ڳ��ɲ���������鲼ǧ����֮ǰ��������Ҫ����Ϥ�ĺǻ�����ν����Խ������Խ��ϣ��������Դ�����ܹ��¸ҵ������й�������硢��̼�й�����ʷ���Σ�

չ���й����δ�������ʴ�����Դ���š���Ӫ���������ҵ��ȫ����ط���ϵͳ��������Ӫ�����̡���С�;����̡�����ʱ��ȣ�����ַ��Ӹ������ơ��ֲ����㣬Я�ֹ�ӭ�й�����»Իͣ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

����46ϵ�д�Բ�������ز�ҵ������ɽ������ɽ���ԪPre-A������

2024-05-24 10:53 -

����ػ��մ������Բ�����

2024-05-23 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�