�г�����˫˫�������ڶ�ֻ������ء������ޡ���ʱ���֣�

ʱ��:2019-01-04 08:39��Դ:����ͷ�� ����:������

���:

��

��ȫ�����Ŀ��۽��쳵��������һ��һ��ʱ�������������ļ沢������Ҳ����Ȼ���С�1��2�գ���ɼ�ʱ���Զ������ǩ��ս��Э�飬ǰ�߽���Զ����ASEC���������Ŀ����ս��Ͷ�ʣ�֧��Զ���ڶ����������IJ���Ͷ������ء�

�ᵽASEC���������֣�����������˲�����Ϥ�������������ղ��������µ�ȫ��ڶ����������̣���������ʱ�仹��“����”�������ɳƵ���������ʱ������ǵϵ�ǰ����2017�꣬AESC��Ϊ����Դ����������һ����ŵ-�ղ�-�������˹�Ӧ������أ������綯����������ͼ��ռ��һϯ֮�ء�

����������ҵ������Ԥ�Ե�������������Դ�˳���ϯ���£��ؽ�������������ҵ���ŷ����ɣ���������ҵ��վ�ȽŸ�������ε���������ȴ������쳵���������������ԣ����е���������“����ѡ��”���࣬��֪����˭�����������������������ڶ��������ҵ���ԣ�������ǡǡ�෴������ʱ��һ�أ���ҵ�����ֵڶ���“������”��

��Ȼ����������ʱ������֮�⣬���������˶���Ը�����Ļ��档

“������”�����ε�λ

�ع˸ոչ�ȥ��2018�꣬�����ҵ��ڶ��ұ�����ʱ�����Ӵ���������ҵ����IPO���ٹ��ᵽ��ʽ���к�9����ͣ�壬��ֵһ�ȱƽ�2000��Ԫ������ʱ��������ʱ����������ݵ��ⳡ“�����ͯ��”��С�������ĿƼ���ͷҲ��̾���硣

����ʱ����������һ������ս����“������”���ɵı����Ǵӱ������۵���������������ͦ���ڰ������Ȧ�ĸ��趩��֧���£�����ʱ������ֵ��Ȼˮ�Ǵ��ߣ�����ȫ����������ĭ�ķ��ա�

Ȼ��������ʱ���ķ��֮��ȴ����Σ��������������ҵ���������κ�һ����ҵһ�Ҷ���ľ��涼����ά�ֳ��ã����ն�������“˫��ͷ”��“���㶦��”�ĸ�֡����������Ա���¢�ϣ��Ӵ����һ���������ߵı�����

���������dz��������“һ�Ҷ���”���İ���Ҳ���ż����ʡ����ڸոչ�ȥ��2018�꣬�ɸ�������������ٻ��¼��������ͣ��ô��ڡ�ͨ�õ�������ͷ�ǽп�������³�������ǧ������ʧ�������Թ�����

������ˣ����ؼ����������¢�϶��������ǵļ۸�̸�м�Ϊ������

��ˣ����������ϴ�ij����ѡ�����Ժ��ʽ�������ʽ������ʱ�������������ӶԼ������ʱ��Ŀ���Ȩ��12��20����������ʱ����������ƣ��뼪����������ȫ���ӹ�˾�㽭������������˾ǩ����ʾ�Ӫ��ͬ�� �ͬ�����������ʹ�˾����ͬ���е��ϵͳ���з����졣

�����ս�����Թ���

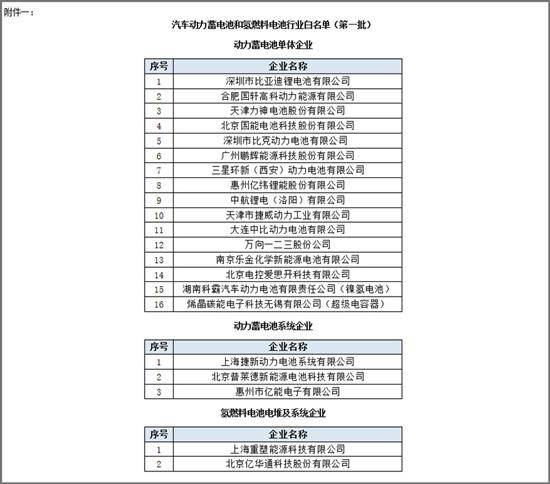

����“�α�”�ķ������ǽ�������װ����������12��12�գ����ڶ���������������ε����ܿƼ��������ϵ�“����”��һ�����Դ�ķ�չ�˾�Ķ�����ض����������Ϣ��ʾ����ʶ�����ֵ����������ŷԪ���漰���ܽ�����140GWh��

140GWh��һ��ʲô���ĸ����ͳ�ƣ�2018���ϰ��꣬�й��г��������װ������15.5GWh����ȥ��ͬ���������167.1%��������δ�����궯���������ӭ�������ķ������ţ������ɷ��ϵ��ǣ�����һ�ʴ����Ըı䶯�������ҵ�����и�֡�

ѡ������ʱ�������ɺܶ࣬��ѡ������ʱ��������Ҳ�ܶ࣬��ķ������Ϊ�Լ���ѡ���������͡�����������ʱ����˵������û��ץס����ŷԪ�Ķ�������ֵ�õ��ĵ�����һ������������ơ�

2018��3�£����ǵ�﮵���ҵ�����ܲ���ý����¶���˶�����ֵ��ҵ�����е���ͼ���˺��12�·ݣ���һѶϢ����˱��ǵ��������³���������“����”�����ҵ��������к��ǵ����ٿ����������������һ���棬���к�ļ�����ʽ������Ͷ�붯���������ĸ����Ƚ������о���������䣬��һ���棬����ǵ�������һ����İ���Ҳ���ö������ҵ��“������”�������������������������к�����

�������ڵ��պ���ҵ

���˱��ǵϡ����ܿƼ���Զ����Դ��Щ���ھ�������֮�⣬����ʱ�������Σ���������¡����ǡ�LG��Щ“��������”��2018��5��22�գ�����Э���й�����������ز�ҵ�����������Ϲ�ʾ�ˡ������������غ���ȼ�ϵ����ҵ����������һ������������������������У�LG�����ǡ�SK��������������ҵ��Ȼ���С�

���“������”��ǰ����2015��3�¹��Ų�����ʵʩ�ġ���������������ҵ�淶�������������İ�������ͬ���ǣ���ݹ淶�����߲���ֱ�ӹҹ�����ˣ������ļ��������ؿɼ�һ�ߡ�

������ʽ���½��ǹ��ڶ��������ҵӭ���ڶ�ֻ“������”�����ʱ��������˵��Ŀǰ���ڵĶ�������з��������պ���Ȼ��в�С�IJ�࣬�����ڳɱ����Ʒ��棬һ���պ���ҵ�ڹ��ڴ��ģ���ʽ������ɱ����ƻ�����ʹ����������ҵתͶ���¡����ǵĻ�����

��ˣ�������������������Դ�����г��ķ�����ţ���������г�Ҳ�ڿ���������Ѱ�����µ������㡣�����ֻ����£�����ʱ���������ֿ��ܻ�ٵ��������Բ���ȱϯ�������ij��ֻ�������2019�ꡣ

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08 -

�����²ģ�2023���²���ҵ������5.5��Ԫ ��˾���ӹ�̬����г�����

2024-05-06 10:11 -

�����ҵ�����ҵ���������ڣ��µ�ؼ�����ͻ�ƺʹ����г�������������

2024-04-26 17:34 -

�г��������� ���һ�ҵ�س�����ͣ��

2023-11-26 12:20 -

���������������������ܽ��˳����� δ����Դ���ϳ���������������ר�ó��г�

2023-10-27 09:10 -

��������ӡ���������Ŵ�ɹ�ʶ ӡ��﮵���Ŀ��������֧��

2023-10-20 09:26 -

��������Բ����о������ ���ܵ����Ҫ���������Ϸǵ��г�

2023-10-11 17:50 -

�Ǻ�Я��KUKA���������ƶ������ˣ�AGV��﮵���г���

2023-07-18 11:00 -

�����չ���ز���˾��������һ�����������г�

2023-07-18 08:19 -

���������ս�Ի��项ȫ�������ز��� Ѻע�����г�

2023-06-07 08:39

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08 -

�����²ģ�2023���²���ҵ������5.5��Ԫ ��˾���ӹ�̬����г�����

2024-05-06 10:11 -

�����ҵ�����ҵ���������ڣ��µ�ؼ�����ͻ�ƺʹ����г�������������

2024-04-26 17:34 -

�г��������� ���һ�ҵ�س�����ͣ��

2023-11-26 12:20 -

���������������������ܽ��˳����� δ����Դ���ϳ���������������ר�ó��г�

2023-10-27 09:10 -

��������ӡ���������Ŵ�ɹ�ʶ ӡ��﮵���Ŀ��������֧��

2023-10-20 09:26 -

��������Բ����о������ ���ܵ����Ҫ���������Ϸǵ��г�

2023-10-11 17:50 -

�Ǻ�Я��KUKA���������ƶ������ˣ�AGV��﮵���г���

2023-07-18 11:00

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�