���������������60% ���﮵繫˾������ʲô��

ʱ��:2018-11-29 10:57��Դ:OFweek﮵��� ����:�ۺϱ���

���:

��

��4������γ��ܵĿ۷Ǻ����ĸ��˾�ľ�������ƽ��ÿ��60%���ҵ��ٶ���������

11��26�գ����ڱ�“����༭Ӥ��”ˢ���ˣ���������ɣ��������ϣ���һ��﮵���ҵ����Ϣ���͵��ֻ���——��γ��ܷ������棬ȫ��ҵ����30%�����Ҷ���ҵ͵��Ĺ�˾�ٶȹ�Ŀ�����ˣ������������ҵ��

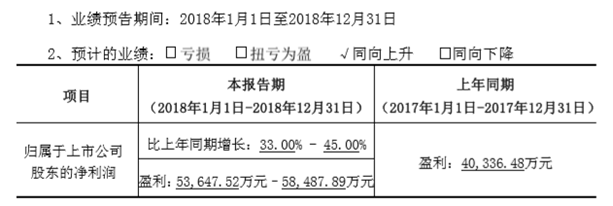

11��26�����䣬��γ��ܷ���2018�����ҵ��Ԥ�棬2018��1-12�¹�˾ʵ�ֹ�ĸ������5.36��Ԫ–5.85��Ԫ��ͬ������33%-45%����˾ʵ�ֿ۷ǹ�ĸ������4.56-5.15��Ԫ��ͬ������67%-86%�����зǾ�����������7000-8000��Ԫ����Ҫϵ2018��9��27�չ�˾ת�����Τ��60.90��ɹɷݡ�

��γ��ܹ�����ʾ��2018�����ҵ��������ͬ�������������Ҫԭ���ǣ�

1����˾������չ�����������г���ȡ�ý��Գɹ����ԭ���ҵ������ȶ���

2����������ӵ��ҵ���������֪��Ʒ�ƴ�ͻ��γ��ȹ̵�ս�Ժ�����������˾����ҵ���������

3��������غʹ��ܵ��ҵ��ҵ��ʵ��������

4���ιɹ�˾�������Τ���ɷ�����˾��ҵ����Ԥ�ڣ�������˾Ͷ����������ӣ�

5��Ԥ�ƹ�˾2018����ȷǾ���������Թ�˾�������Ӱ������7000��Ԫ��8000��Ԫ֮�䡣

���������ƺ�����������������2014�굽2018���5��䣬��γ��ܵ����������������ʾ��������ǿ���ص㡣ϸ��������Ӫҵ���뷽�棬������������긴��ƽ�������ʳ�20%���������棬��4������γ��ܿ۷Ǻ����ĸ��˾�ľ�������ƽ��ÿ��60%���ҵ��ٶ���������

��ͼ�Ƕ����Ƹ����ۺ�ֵһ������

�ӱ��п�֪��֤ȯ��������γ���2018���Ӫ�պ���ĸ��˾�ɶ��ľ����������ʵ��ˡ�

������ʾ����γ���ҵ�������������Ҫ��Դ��ҵ����չ����Ӫ������ר���з��������ԭ��

���ȣ���ҵ����չ���棬���������ʱ���������߿Ƶ�������ҵ����γ��ܵ�ҵ���ڵ�����������ģ�������ֻ�����ڶ�����ء�����ӵ�ط����������ѵ�ء��������ƽ����ɫ������������ԭ����ֶ���һ�ģ�����֮���ǻ���ƽ��ģ����ܵ�����չѸ�٣���ͼ����˶�����ص�һҵ����գ����ѵõ�������ҵ������Լ��ߣ����ʹ�ù�˾�������������������õ�����֧�š�

�ԭ��ط��棬����ȫ�濪��������ǿ�������������ȶ��ֽ�������������ӵ�ط��棬�������ܿɴ����豸�͵����̣��չ����ݽ��ܣ���������ӵ��ҵ�����������������ιɹ�˾���Τ��ƾ������̵ĸ�������ҵ��������Ԥ�ڣ�ǰ��������Ӫ�շֱ�Ϊ5.47��6.29��9.65��Ԫ��ǰ�������ȹ�ĸ������ֱ�Ϊ0.93��1.04��2.35��Ԫ�����е�������ͬ������259%������γ��ܴ��������ȶ���Ͷ�����档

�����ԭ���ҵ���������������ص�ҵ���������⣬�䶯�����ܵ��ҵ������������߶˳��ó��ͻ�������չ����γ��ܶ������ҵ��ͬ�ȸ�����������ͳ�ƣ�����1-9����γ���װ������Ϊ0.61Gwh��ͬ��������300%����ռ��2.1%�� ��˾�������ȶ��������ܵ�س�������Լ50%��������﮵�س�����Լ0.27Gwh����Ҫ���ڿͳ��ʹ����г���Բ����س�����Լ 0.45Gwh����Ҫ���ڵ綯�����г���

ֵ��һ����ǣ���˾10��8�շ����ǹ�������Ԥ������ļ���ʽ���25��Ԫ������5Gwh���ܶ�����غ�1.87��ֻ����﮵���ܡ�

��Σ��ھ�Ӫ�������棬��γ��ܵľ�Ӫ�Կ������١�

�Ӳ�����֪����γ��ܽ���ǰ��������ë���ʷֱ�Ϊ29.66%��23.30%��20.16%���ܵ�ؼ۸��µ�Ӱ�죬ë�����½��Ͽ졣��γ���ǰ������ë����23.57%��ͬ�Ƚ���7.73%����Ҫ�����ڲ������ߵ���������ؼ۸��½���ǰ���������۷�����3.65%��ͬ�Ƚ��� 0.58%������������3.32%��ͬ�Ƚ���1.74%���ɼ����ùܿؽϺá��з�����2.27�ڣ�ͬ��������127.59%���з�������7.53%��ͬ������2.52%�����������2.09%��ͬ������0.42%����Ҫ�ǽ�����Ӵ�����Ϣ�������ӡ�

���⣬���12.06�ڣ����������32.91%��Ӧ���˿��Ӧ��Ʊ��20.63�ڣ���������� 35.44%����Ҫ�Ƕ��������ܵ��ҵ�������Ͽ졣��γ��ܵ��������ʲ���ֵ��ʧ-0.04�ڣ� ����Ӧ���˿���ջغͲ����µ�Ӧ�տ�ӹ���������������9 ��ĩ���������Ļ�����С��6��ĩ��˵��Ӧ�տ���ת������á���γ��ܾ�Ӫ��������ֽ���������Ϊ1.22�ڣ���ȥ�꾻����0.21�ڴ����ת��

�����ר���������棬��γ���ӵ�е����Τ��“������”ר�������Ͳ�Ʒ��Ϊ��ҵ��ˣ�����ʽ������Ҳ�Ǵٽ�ҵ��ʵ�ֳ�Ԥ��������ԭ��֮һ��ֵ�ù�ע���£������Ӫ��18.84�ڣ���2.6����Ͷ���з���ȥ��������Ϊ��С�����뵽����һ��������ͨѶ��˾��

һ��֤ȯ�г�����ͼ��˵���г�����ҵ�����Ͽɡ���ֹ��11��27�����̣���γ����Ƿ�9.92%����13.85Ԫ/�ɡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��γ��ܳɼ۸�ս�籩�е��Ҵ���

2024-02-08 16:02 -

��γ���ȡ�õ�����Լ���ר��

2023-11-23 17:34 -

�������ڵ�ؼ��������ѳ�Խ��˹��������ʱ������γ��ܲ����¿�����������

2023-11-09 10:28 -

��γ������߶�����ȫ�����ϴ�ɺͽ� ͬ�ͬ��չ��ҵ����

2023-10-19 17:46 -

��γ����ϰ���ҵ��ͬ������58.27% ����ҵ����ֳ�ɫ

2023-08-30 22:02 -

��γ���23GWhԲ��������﮴��ܶ������������Ŀͨ���������

2023-07-27 09:17 -

��γ�������ŷ�����г�չ��������Բ�����͵�ذ�

2023-06-27 10:43 -

��γ����ӹ�˾��Powinǩ��10GWh����Э��

2023-06-15 17:46 -

��γ����뻪������ǩ��ս�Ժ���Э��

2023-04-28 17:18 -

��γ��ܣ�2022��ʵ�־�����35.09��Ԫ �з�Ͷ���22.61��Ԫ

2023-04-19 09:48

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��γ��ܳɼ۸�ս�籩�е��Ҵ���

2024-02-08 16:02 -

��γ���ȡ�õ�����Լ���ר��

2023-11-23 17:34 -

�������ڵ�ؼ��������ѳ�Խ��˹��������ʱ������γ��ܲ����¿�����������

2023-11-09 10:28 -

��γ������߶�����ȫ�����ϴ�ɺͽ� ͬ�ͬ��չ��ҵ����

2023-10-19 17:46 -

��γ����ϰ���ҵ��ͬ������58.27% ����ҵ����ֳ�ɫ

2023-08-30 22:02 -

��γ���23GWhԲ��������﮴��ܶ������������Ŀͨ���������

2023-07-27 09:17 -

��γ�������ŷ�����г�չ��������Բ�����͵�ذ�

2023-06-27 10:43 -

��γ����ӹ�˾��Powinǩ��10GWh����Э��

2023-06-15 17:46

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�