�ȵ����ܵ������Ⱦ���2.15��Ԫ ����������ԭ���ǣ�

ʱ��:2018-10-30 09:14��Դ:OFweek﮵��� ����:�ۺϱ���

���:

��

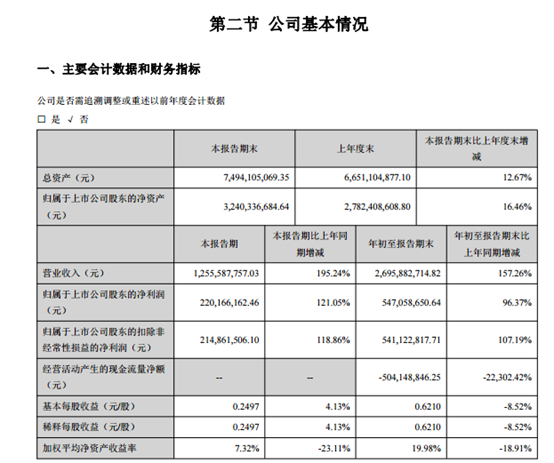

���գ��ȵ����ܷ����˹�˾2018��������ȱ��棬������Ӫ��12��56��Ԫ����ȥ��ͬ������195��24�����۷Ǻ�����2��15��Ԫ��ͬ������118��86����Ӫ�պ��������ó���������������

�ȵ����ܱ������ڣ������ڹ��Ҷ�����Դ��ҵ��֧�֣�������ҵ�������ٳ�����չ����˾�����豸ҵ��Ҳʵ���˳������ٵ���������˾���ȶ�ԭ�пͻ��Ļ����ϣ����������¿ͻ���﮵������豸����������ҵ����ȥ��ͬ���������������������ڹ�˾�ϲ�������Χ�ڽ�����ͬ������ȫ���ӹ�˾�麣̩̹�¶�����������˾������

��ʵ�ϣ��ȵ�����������ҵ�����������չ���ȫ���ӹ�˾̩̹�¶�������ϵ��ȥ��6�£��ȵ��ɷ��Է��йɷݼ�֧���ֽ�ķ�ʽ����̩̹�¶���100����Ȩ��̩̹�¶���100����Ȩ���Լ�Ϊ13��5��Ԫ��

����������ʾ��̩̹�¶�����һ��רҵ�з������켰�������������͵�ػ��ɡ����ݡ���ѡ���Զ����ִ������������о��ģ������豸��רҵ���ң���Ʒ�㷺Ӧ���ڸ�Ʒ��﮵��������ҵ��̩̹�¶�����ŵ��2017�ꡢ2018�꼰2019��ľ�����ֱ���1��05��Ԫ��1��25��Ԫ��1��45��Ԫ��

�麣��¡������ʱ�������յ�ء��к�﮵�ȶ��֪��﮵����ҵ��������Ҫ�ͻ���

������ҵ��Ԥ�澻�����������������������¡���Ķ���ȷ�������йء���ǰ���ȵ����������ñʶ������ỵ���������ݴ�ǰ��������¡���������ȹ��棬�̶���9 ��30 �����ȫ�����գ���ͬ���Ϊ16��46 ��Ԫ���ö����۳��ɱ�˰�Ѻ��������ȵ����ܵĵ������ȵ�ҵ��Ԥ��ӽ����ö���Ԥ�����������ȷ�ϲ�����ؿ�Σ�ʣ���豸��10��31 ��Ԫ����ͬ���۳�Ԥ�տ�6��15��Ԫ��������2019 ���γ��ֽ����롣

��һ���棬�ȵ����ܵ�ҵ�������벻�����������ҵ���Ʋ��ܵĴ�����ţ���������ͳ�ƣ������ϰ��꣬�������Ͷ������ģ�ͳ���88GWh��

�ӽ��ڶ����������ҵ������Ϣ��������ͷ��س��м��������ļ����ȵ������ǹ���﮵��豸��ͷ����ʵ�ֶ��պ���Ʒ�Ľ�������������¡�LG�����ǡ�CATL�����ǵϵ�һ�ߵ����ҵ�������ܡ����Ŷ��������ҵ���ж��������������豸��ҵ�������ȵ����ܻ��������棬�¶���������ؿ��ڡ�

�༭���������Ų����������£��й����������ҵ��ϴ�������ڼӾ磬һ������ڵ���С��س����ھ���ѹ��������ϴ����̭���֣���һ������ͳ��ǿ�պ�﮵����ҵ������������LG�������ڹ���Ͷ�ʽ���������豸��ҵ��˵��һ��˫�н���δ��ֻ�н���߶˶�����ع�Ӧ�����豸��ҵ������վ�ȽŸ��ջ���ҵ���������еͶ˵��豸��ҵ���ѻ���ȥ��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�ȵ������о����棺2021��ҵ��������������ǩ������187��Ԫ

2022-04-27 09:38 -

�ȵ�������ŷ��س���Northvolt�����������ܲ������ϴ�������

2022-02-24 12:21 -

�ȵ����ܶ���46ϵ�д�Բ�����������

2021-11-17 10:29 -

�ȵ����ܣ���﮵���豸��ҵ���ڶ����ʿͻ���Ȱ�

2019-12-11 11:00 -

����﮵����ҵ���ٷ�չ �ȵ������ϰ��꾻��Ԥ��������

2019-07-14 16:56 -

�ȵ������ϰ���Ӫ��14.4��Ԫ ﮵�������豸����ռ��84.21��

2018-08-15 10:43 -

�麣��¡ծ����׳�������� �ȵ����ܽ����绰�������

2018-01-18 13:04

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�ȵ������о����棺2021��ҵ��������������ǩ������187��Ԫ

2022-04-27 09:38 -

�ȵ�������ŷ��س���Northvolt�����������ܲ������ϴ�������

2022-02-24 12:21 -

�ȵ����ܶ���46ϵ�д�Բ�����������

2021-11-17 10:29 -

�ȵ����ܣ���﮵���豸��ҵ���ڶ����ʿͻ���Ȱ�

2019-12-11 11:00 -

����﮵����ҵ���ٷ�չ �ȵ������ϰ��꾻��Ԥ��������

2019-07-14 16:56 -

�ȵ������ϰ���Ӫ��14.4��Ԫ ﮵�������豸����ռ��84.21��

2018-08-15 10:43 -

�麣��¡ծ����׳�������� �ȵ����ܽ����绰�������

2018-01-18 13:04

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�