����࣬�ӷ���������������һ������ֹ���ķ�����Ұ�ļң�

ʱ��:2018-09-28 09:07��Դ:Ħ����Ұ ����:MOLBASE Emma

���:

��

1�� �������

����������1999�꣬2010����������ơ�Ŀǰ�������ȫ����������������ҵ����Ҫ���¸������������﮵���ϡ����ײ��ϵ��з������������ۡ������Ĺɶ��϶࣬��������ʵ�ʿ����ˡ�

ͼ1 ����˾��Ȩ�ṹ

������Դ������˾�걨

2�� ������Ʒ����

�����������ص㿪����������ﮡ��������������Դ�����Ȳ�Ʒ�������������䴫ͳǿ�Ʋ�Ʒ��

1��������

�������ȫ�����ķ�����������ҵ������Լ28��֣��г�ռ������30%-40%����������Ҫ�������������ۼ���ÿ������ԼҪ�ķ�18������ˮ��������������������������Ҫ��ԭ����өʯ�ۺ����������������ߵijɱ�Լռ�����������ɱ���80%��ÿ�ַ�����Լ��1.39��өʯ�ۣ�Լ��0.93������������

Ŀǰ����ǰ�������������ռ���������������г���һ����ܣ����˶���࣬���ڵڶ�������16��ֲ��ܵĺ�����ɫ����ѧ�����ڵ��������Dz���8��ֵ�ɽ���������ڡ�������Ͷ�ʴ���Ҫ������ԭ���̹������У����ҷ������Ļ���ѹ���ϴ�Ԥ��δ������������ķ�������ͷ��ҵ�Ĺ�ģ���ƻ�Խ��Խ���ԡ�

2�����������

����������ǽ����������ص㿪�صķ�����Ʒ�����������������﮵�����м������ݽϸ��Ҽ��ж����IJ�Ʒ��������������﮵�ǰ������������Ͳ��ϡ���������̩���ϣ�ռ���˹��ڶ�����ܲ��ܵ�70%������ȫ����������������������������﮵�����Ҳ�ڽ�һ��������2018�꣬Ԥ��ȫ��﮵����������������177Gwh����Ӧ�����������������Ҳ��������2.7��֡�

��������﮵����в��ܺ��ڽ����ܶ��������й���2017�������������﮵��ܲ���Լ2��֣�Ԥ��2018����ܲ���Լ2.9��֡�

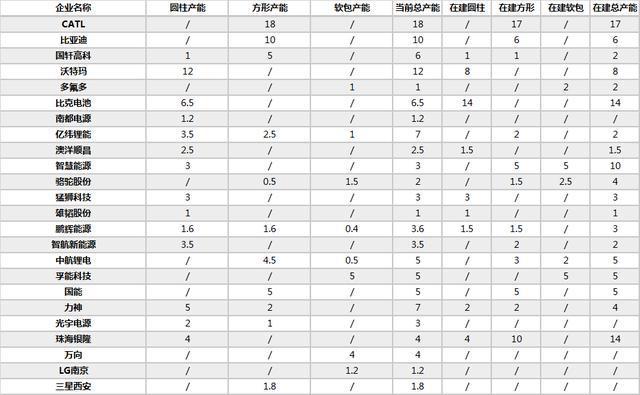

��1 �й���ȫ����������﮲���������֣�

������Դ���߹�﮵�

δ����������﮵�����ռ�ɳ��ԽϺã��������˵ļ��ж�Ҳ�ڲ����������ߵͶ˲�Ʒ�����ַֻ��������й�����Դ������չ�滮��2020���й�������Դ���ɴﵽ200����������500������������������Ҳ����200��������������ȫ������������������������4��֣�����ζ�Ŷ����������������������нϺõijɳ��ռ䡣

3���������

����Դ�����Ķ�����ش��¿ɷ�Ϊ���Ρ�Բ�����������࣬������ҵ�ֱ��Ӧ�����ǡ����º�LG���ڹ��ڵĵ���г��ϣ�CATL�����ǵϡ������߿Ƶ����Ʒ��ε�أ������ꡢ�ȿ˵�����Բ����أ����ܿƼ�������Ͷ��������������ء�Ŀǰ����Դ�������ڷ�չ���ڣ��������������ע���Ƕ�����صijɱ���һ���ԣ�Բ�������Ϊ���죬������Ϊ������Ŀǰ��������������ѡ������������������ܶȼ�ѭ������������һ�������ƣ��������ֶ��ǹ��ұȽ����ӵĵ������ָ�꣬����˵���������һ���̶��ϴ�����δ�����ó���صķ����������Ҳ����ȱ�㣬�������³������ͳ�Ʒ�ʵ͵����⡣������������س�Ʒ�ʸ���90%������ҵ�д������ȵ�λ��

��2 ���ද��������ܲ����Ƚ�

������Դ����֤ͨȯ�о���

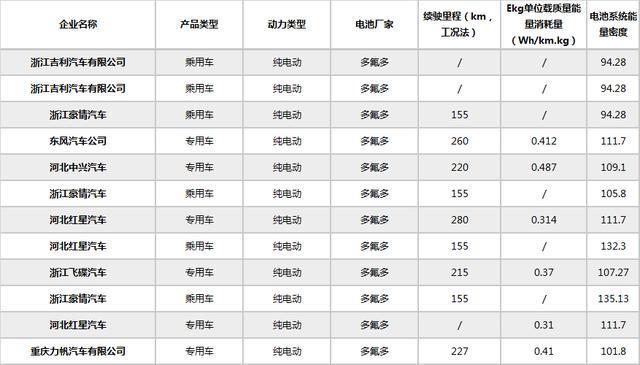

��3 �й����������ҵĿǰ���ܼ��ڽ��������λ��Gwh��

������Դ��MOLBASE

Ŀǰ�����ĵ�����������������㽭�����������ӱ����������ȹ�˾�ij��ó���Ҳ�Ѿ������������������ӱ������������ӱ������������ӱ��ɵ��������������������ȹ�˾��ר�ó������в��������������͡�

��4 2017��������빤�Ų�����Դ�����ƹ�Ŀ¼���

������Դ��MOLBASE

3�� �����չ��

����������Դ���ĸ��������Ϸ����������Ҳ��ʼ������������Դ����ҵ��2015�����ಢ���˺ӱ����ǣ����Ƕ�λ������Դ���ó������ó�������������ҵ��

δ��������ཫ��ͨ����Դ������ȫ��ҵ����ͬʱ�߱�өʯ���ߴ�����ᡢ����ﮡ���������ﮡ�����﮵�ء�BMS���������ء���������ȸ������ڵ���Դ�����ʺ��з�����������������������ԭ���Ϲ�Ӧ�İѿ������������ߣ��ɱ�����Ҳ�����ø��á�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

����ػ��մ������Բ�����

2024-05-23 10:22 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��ע�綯������Ͷ�ʻ��ᣡ�����ҵ�����������ر�˫�������ж�������

2024-03-11 23:48 -

����Proterial���������綯��������²���

2024-02-27 22:35 -

������������ȡ�����ں��Ͽ�չ��ȼ�ϵ������С����ʾ����Ӫ

2024-02-19 08:59 -

��������껲�ȫ��̬��������з���ͻ�ƣ������ܶ������� 350Wh/kg

2024-02-17 12:08

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

����ػ��մ������Բ�����

2024-05-23 10:22 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��ע�綯������Ͷ�ʻ��ᣡ�����ҵ�����������ر�˫�������ж�������

2024-03-11 23:48 -

����Proterial���������綯��������²���

2024-02-27 22:35

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�