���ܣ��ƶ���Դ�г������� ����ǰ��������

ʱ��:2017-06-01 13:58��Դ:�ƾ� ����:��С��

���:

��

��Ȼҵ�������ܿ죬����Ĥ̫���ܼ���������ƫ���������Դ���������ܱ�Ĥ����ĸ���ǰ��Ҳ�����ֹۡ�

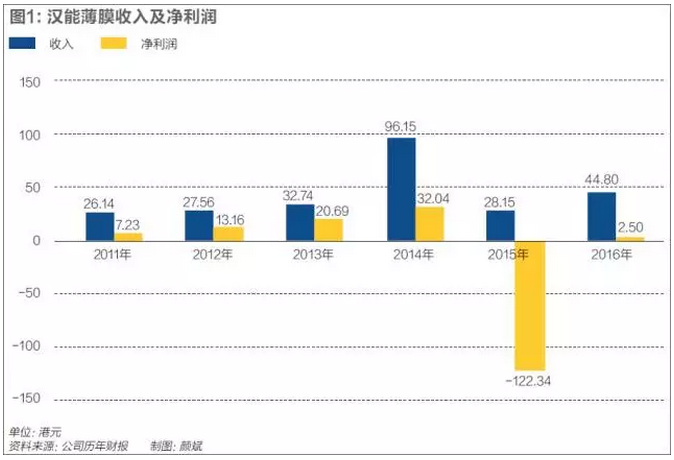

ͣ��������ܱ�Ĥ����(00566.HK)�����˴������ļ���4��26�գ����ܱ�Ĥ���緢��2016�걨��2016�꺺�ܱ�Ĥ��������Լ44.8�ڸ�Ԫ��ͬ������59%;ë��Լ26�ڸ�Ԫ��ͬ������89%;������Ť��Ϊӯ��2016�꾻��Լ2.5�ڸ�Ԫ��

“���DZ��������һ�ꡣ”���ܱ�Ĥ���維�»���ϯԬ�DZ�����ϯ������д����

�����ܱ�Ĥ����ҵ������������������ս��������Ҫ��������⣬��Ȼ����ο˷���Ĥ̫���ܼ�����Ծ���̫���ܼ����������ϵ����ơ���Σ����ܱ�Ĥ����ĸ�����Ȼ���ڲ�ȷ���ԡ�

ҵ�������ܷ����

���ܱ�Ĥ����2016���������Ҫ����������ɡ�һ�ǻ��ù����Ʒ���ۿ���������2016�깲����3�����ù��ϵͳ������������2015���2.8�ڸ�Ԫ������Լ12.3�ڸ�Ԫ;���DZ�Ĥ̫���ܲ�������ͬ�����ӣ���2015���Լ19.3�ڸ�Ԫ������Լ30�ڸ�Ԫ��������������ϼ�ռ2016���������Լ94%��

���ܿعɻ��ù��ҵ���ʼ����“ֱӪ+������”������ģʽ�����ܿع�2015�����ƻ���չ500��ר�����3000�Ҿ����̡�2016������˷�չר�����˼·��ȫ��ת�����̷���ģʽ��

����ȫ���ľ�������ϵ�Ǻ��ܻ��ù�����������Ĺؼ������ܱ�Ĥ����Ԥ��2017�꽫ӵ��2000��רӪ�����̣�����ȫ��90%���ؼ��г���

���ù���г���ģ�������г��о���˾IHS Markit��10ǧ�����µĹ��ϵͳ����Ϊ���ù����IHS Markitͳ��2016��ȫ�����ù���г���װ��Լ��550MW(2016��ȫ�������������װ��34.2GW))��Ԥ��2017�������ﵽ1.1GW��

“���ù���г������������ڡ�”IHS Markit����ʦл��ƣ�Ŀǰ������������ʽ�����ļ���

�й�����ҵ���Զ���ھ����ۣ����뻧�ù������¹������ǡǡ�෴�������“�Է����á��������”��ģʽ�£����ù����Ͷ���ߵ�������Զ���繤��ҵ�ֲ�ʽ�����

���ù����һ��ȫ��������ģʽ��������Ͷ�ʻر����ڹ����������Ͷ�ʻ��ն���5��-6�꣬����7��-8�ꡣ

Ŀǰ�����ù���г���������Խ��Խ���ҵľ����������������ŵ�������վ�滮��ģ��ή���������ľ������������̶��ڴ�ٽ��뻧�ù���г���

“��Ժ�����һ����С����ս��”���ܱ�Ĥ���������ʿ��ʾ������û����˱Ƚϣ���Ĥ����ڷ���Ч�ʡ��ɱ������ƾͻ����ֳ�����

��λҵ����ʿ��Ϊ�����ù�����ڷ�չ���ڣ�����“����Ϊ��”��״̬������Զ���������ù�����ǻ�ع��Ʒ���ԣ������ʡ������Լ۱ȣ��Լ������ۺ�����Ʒ�ƽ�Ӯ���г���

���ܵı�Ĥ̫���ܵ���豸����ҵ����������ĸ��˾�Ĺ������ס����ܿعɼ����ڸ����˽���Ĥ̫�����������أ������˶Ժ��ܱ�Ĥ���籡Ĥ���ߵĴ�������

2015�꺺�ܱ�Ĥ����ɼ۱�����ͣ�ƺ��ܿعɼ��ŵ����ʿռ���С������Ʒ��Ҳ���ܴ������ȫ�����Ų��ܻ��صļƻ��Ѿ�����ͣ�͡�

���˽⣬���ں��ܱ�Ĥ����ͣ��ǰ�����֤����ע��˺��ܱ�Ĥ������ĸ��˾֮��Ĺ���Ҫ��Ҫ���ܱ�Ĥ����������еķ��ա�

2015��3�£������������뺺�ܱ�Ĥ�뱦��ʯ�������ɹ����������Լ��»���ǩ�������ۺ�ͬ�������ͬ�������ҳ��۱�Ĥ̫���������豸�����ۼ������Ҷ���������

���ܱ�Ĥ����ɼ۱�����ͣ�ƺ������Ҿ�ȡ���˹�Ȩ�Ϲ��ƻ�������ʯ�����������Ż�ȡ���˱�Ĥ��ز��ߵĹ���ƻ���

��������ս�Է�չ����ʿ¶���������Ųɹ����ܱ�Ĥ���ߵ�����Ҫ��һ���������Ǻ��ܳ�ŵ����δ����Ĥ̫���ܲ�Ʒ���г����ۡ�

���˽⣬����ʯ���õ��ij�ŵ������֮���ơ����ܲ����˼������г����۲��ԣ������ṩ�����豸���ɱ���ʯ��������Ӫ����������Ʒ���ܸ������ۣ�����ʯ�����ۻؿ���ٷ���֧�������豸�ɹ��

֪����ʿ¶���������š�����ʯ�����»����ĸ���������Ӿ��������ѹ�ϵ��“��Ҷ������һ����”��

����ʿ�ƣ���������ʯ��������ܷ�����Ҫ���˽�δ���ɹ��IJ��ߵİ�װ��ַ����Ʒ�ľ����ԡ��г�����Ⱦ���ϸ�ڣ����ܾ�δ�����DZ���ʯ��ȡ�����豸�ɹ�Э�顣

�����ⲿ�ͻ��У������»����������豸�ɹ�Э�顣2016�꺺�ܱ�Ĥ�������۱�Ĥ�������õ�Լ30�ڸ�Ԫ�����У����е�Լ21��Ԫ�������»����ɹ�Э��ĺ������

ҵ�ڹ��ϣ����ڱ�Ĥ̫���ܼ�����Ⱦ���ľ����ԡ�ת���ʵ����ƣ����ܱ�Ĥ�������۱�Ĥ���߿��ٵ������ͻ����ڽϴ��Ѷȡ�

��ȥ���ܱ�Ĥ����ҵ��Ѹ����������ĸ��˾��Ĥ̫���ܵ�ز��ܵ����š����ý�������������������ڸ���Ͷ���������أ�����“������”Ͷ��ԭ�����ܡ��ط����������и�������֮һ��

�۲���ʿ��Ϊ������������ҵģʽ�����ں��ܱ�Ĥ������ֵ�����ʸߣ����ܼ��Ž���������ط������IJ������������ܱ�Ĥ����ͣ�ƺ����������ʹ���ۿ��ˡ�

һ��������ְԱ�����������ڵ�����£������µ��������ش����Ѷȣ������еĻ�����������������õط������ļ���֧�֡���Щ���ز��õ�����ʧȥ�������ķǾ��象Ĥ���������������Ͷ���������ط�����������Ͷ����ʽ����ٷ��ա�

������ְԱ����Ϊ�����ܹ�ȥ�ڷǾ��象Ĥ̫���ܼ����ϵIJ���ʧ���ˣ����ջ��˵ط��������ͬ�ˣ���������δ���������л��ؾ�����Ϊͭ��������Ĥ̫���ܼ�����

����ǰ�������ֹ�

����1��23�գ����֤����ڹ����������棬�����ڵ�����ԭ�Ϸ�ͥչ�����ɳ���Ѱ��Ժ��ܱ�Ĥ����ǰ��ϯ��Ӿ����������ζ�����ִ�ж�����ᰡ���ͬ�������������ľ�����ȡ���ʸ��

֤��ỹ�ڹ����гƣ���Ѱ��ͥ���Ҫ������º��ܿعɼ�������˾֧�����庺�ܱ�Ĥ���������δ����Ӧ�տ����Ҫ����ǩ��һ�ݱ�֤�õȹ�˾����ĵ�����

֤����ڹ�������¶�����ܱ�Ĥ����Ѱ��ָ���ɷݵ�������֤����Ѿͻָ��йعɷݵ�������������Ҫ����������ͬ�ⲻ����йط��ɳ����֤�������ȡ�����ǵ��ζ��µ��ʸ�������磬������ͬ�ⲻ���֤������뷨ͥ���Ҫ�������¼���֤֧��Ӧ�տ����������;������һ����¶�ļ����ṩ�йظù�˾ҵ���ʲ�����ծ��������ּ�ǰ������ϸ���ϡ�

���ڵ�һ��Ҫ����Ӿ��Ѿ���2016��5�´��κ��ܱ�Ĥ����ִ�ж��¼����»���ϯһְ���ɺ��ܿعɳ����ܲ�Ԭ�DZ���Ρ����ܱ�Ĥ����һ��������ִ�ж��³ƣ��������ڹɶ�����ϴ�ȥ����ְλ��

���ܱ�Ĥ����ɶ�����Ѿ�����6��8���ٿ�����ѡ�����Ǵ������֮һ��Ԥ����ض��½����ڴ����ȫ�����Ρ�

���ڵڶ���Ҫ����1�£�Ԭ�DZ���ܡ��й���Ӫ����ר��ʱ��ʾ�����ܱ�Ĥ������������¶�ļ�������ίƸ������ʶԹ�˾���о�ְ���飬�Լ�ίƸ����ʦ�Թ�˾���ۺϲ���������ˡ�

�ݺ��ܹ��棬����������¶�ļ�����˱�������ޱ�����������ܱ�Ĥ����2015�ꡢ2016����ȱ��棬�����ں���ʦ“�ֱ������”��������ͨ���ġ�

����ʦ��“�������”��Ҫ�����ں��ܱ�Ĥ������ĸ��˾���丽����˾������Ӧ���˿��ϡ�

�Ժ��ܱ�Ĥ����2016�걨Ϊ������������ʦ�ƣ���˾������˾�͵������ͻ�Ӧ���˿�ɻ�����ȱ����ֵ����֤�ݣ������ж��Ƿ���Ҫ������˻�����������

��Ӣ��������ʱ����4��1�ձ�������Ӿ����������˵������ܿعɶԺ��ܱ�Ĥ�����Ƿ��ݺ��ܱ�Ĥ�����걨���ⲿ��Ƿ���32�ڸ�Ԫ������24�ڸ�Ԫ������һ��ࡣ

�����ƣ���Ӿ���ŵ�ú��ܱ�Ĥ����13.7�ڹɹ�Ʊ(ԼΪ���ܱ�Ĥ����3%��Ȩ)����������Ӿ�������������Ļ���ʱ�䣬һ���ʽ����������ʱ֧����

�����֤��ṫ�棬��������Ҫ���֤��ᶭ�¾ֽ����Ǻ��ָܻ��ɷ�������Ҫ��������֤���ơ�

“��ֻ��˵�����ܸ������л���ġ�”���֤ȯרҵѧ��רҵίԱ��������Ϊ�����֤���Ը�⿼�Ǻ��ܸ��ƣ��Ѿ��Ǻܴ���ò���

�������ɿ��������ܾ���ǰ���������е�Ŭ����һ���£��ܷ�õ����֤�����Ͽ�����һ���¡�������Ӿ�����ĸ��˵��������ܷ������֤�����Ͽɳֱ���̬�ȡ�

“��Ϊ���ڿ��Ը���̫���档”������˵����ʹ����ǰ��Ҫ���ܶ�ʹ���֤������⣬���ƹ�������Ҫ�ܳ�ʱ�䡣“���ƾ����������������У�֤��Ὣ���ں��ܹ�ȥ�����ڡ�δ���ı�������ˡ��жϡ���������������һ���в�����¼�Ĺ�˾��ܿ�ʵ�ָ��ơ�”

Ŀǰ�в�������ܱ�Ĥ������¶�ļ��������˱��桢��ְ�����չ��Σ��Լ����֤���Դ��Ƿ��Ͽɡ����ƾ�����������˲ɷ������ܱ�Ĥ�����Դ�������ʱ��Ϊ�ɾܾ��˲ɷá�

���ܷ���ǰ��

����ѡ��Ĥ̫���ܼ���·������ʷԭ��2009��֮ǰ������̫���ܵ������ԭ���϶ྦྷ��۸��������300��Ԫ/�֡���һ�����£���Ҿ���̫���ܵ�س��̾����������Ķྦྷ����ٵı�Ĥ̫��������

2008���°������Σ�������ྦྷ��۸�ֱ����ˮ������40��Ԫ/�֣�2009��ྦྷ��۸����з��������½���Ŀǰ�ȶ���Լ14��Ԫ/�����ҡ�

�ྦྷ��ļ۸���ˮ��ֱ�������˱�Ĥ̫���ܵ�صͳɱ����ơ��������뱡Ĥ̫���ܵľ���̫���ܳ�����½���˳��˱�Ĥ̫����ҵ���������е�Ϊ���������һ�����е�2013��ر����Լ��ķǾ��象Ĥ̫���������ߡ�

ֻ�к��ܼ�����ֱ�Ĥ̫���ܼ���·�ߣ����߸��ͽ��ƽ����ܽ��衣���ܿعɼ���һλ��ְ�����߹ܻ��䣬“�Ǻ�����������Щ��Ĥ̫���ܼ����˲ţ������˱�Ĥ̫���ܼ����Ļ��֡�”

����һ����ְԱ����Ϊ�����ܵIJ������ٶ�Ҳ�������֮��������������ϣ��ͨ�������ģ�����ͱ�Ĥ̫���ܼ����ijɱ�;������Ͷ�����������ϲ���“������”ԭ���Լ����βɹ��г������й�˾���ܱ�Ĥ���������������Ϊ���ʴ���ռ䣬��Ͷ������з���Ѱ�ұ�Ĥ������ͻ�ơ�“�Ǿ���һ�����֡�”

������Ȼ����̫���ܲ�ҵ�ļ��������ٶȡ�����̫���ܼ�����ת��Ч�ʡ����ͳɱ����ս�ǧ����ܵķǾ��象Ĥ�����ĵ�ת��Ч�ʣ��Լ��������еļ���ȱ�ݣ�����������������

2011��ȫ�����й�����������ۺ����վ�ȵ�ɱ���ΪͶ������ص�ָ�ꡣ�Ǿ��象Ĥ����������Ե�����������ĵ����վ�г��Ѿ�û������֮�ء�

2012�꺺�ܿ�ʼ��һ�ֵı�Ĥ̫���ܼ������֡�2012��-2013�꣬���������չ����Ҳ�ͬ����·�ߵ�ͭ��������Ĥ��������̣��¹���Solibro��˾��������Miasol��˾��Global Solar Energy��˾��

ͭ��������Ĥ̫���ܼ�����ת��Ч����ӽ�����̫���ܵ�һ�ֱ�Ĥ̫���ܼ�����Ҳ��ҵ�ڹ������п��ܶԾ���̫���ܵ�ط�����ս�ı�Ĥ������

���չ��������������ܵ�ͭ��������Ĥ������û���ڵ����վ�г��ϴ��档

IHS Markitͳ��������ʾ��ͭ��������Ĥ̫���ܵ���������������̫���ܵ������۲����ڱ��2016��ͭ��������Ĥ̫���ܵ�����ƽ���۸���Ⱦ���̫���ܵ�������Լ0.1��Ԫ/�ߣ�����ļ۲��Ѿ�����0.13��Ԫ/�ߡ�

��λҵ����ʿ��Ϊ�������ҵ�������Ǿ���̫���ܵ�أ�������ҵ����ԴҲ�����ھ���̫���ܼ����ϣ���ʹ�þ���̫���ܼ�����ת��Ч���������ɱ����ͷ�����ٶȶ�Ҫ����ͭ��������Ĥ̫���ܼ�����

�ڹ����ҵ�����ĵ����վ�г�����Ϸ�����Ѿ������ڲ�Ʒ�����ɿ���ǰ���£����ֲ�Ʒ�������͵Ķȵ�ɱ�(���߷���Ч�ʡ����������ɱ�)����վͶ���̾ͻ�ѡ�����ֲ�Ʒ��

����ͭ��������Ĥ̫���ܼ���Ҫ�ڵ����վ�г�ȡ��ͻ�ƣ�����Ҫ��ת��Ч�ʡ������ɱ��������ھ���̫���ܼ�������Ժ�����ͭ��������Ĥ̫���ܼ�������ļ���ͻ������˸��ߵ�Ҫ��

��������ְ��һ�������߹ܳƣ���������������ͭ������������ԭ���ϡ��豸������������������ģ���п��ܶԾ���̫���ܼ����γɾ�������

���ƾ���������ϵ�˺��ܿعɼ��š�����δ¶δ��ͭ��������Ĥ̫���ܼ���Ч���������ɱ����ͼƻ���

2016�꣬���ܿع�����ת���ƶ���Դ���ܿ����뾧��̫���ܵ���ڵ����վ�г������潻�档

���ܿع�½���Ƴ���̫�������˻���̫�����������ƶ���Դ��Ʒ�����µ�һ�������ǣ����ܺ�Ħ�ݵ������ս�Ժ��������ܱ�Ĥ��Ʒ��Ӧ����Ħ�ݵ����ϣ�ΪĦ�ݵ��������������ṩ������

л��ƣ���Щ����Ÿո��������ģ��С��IHS����û�н�������ͳ�Ʒ��롣�����������������������Ĺ���г���“����ֻ�Ա�̫����·���г���һ��”��

�ݺ��ܱ�Ĥ����2016�걨���ƶ���Դ�г�Ŀǰ��δ��Ϊ���ܱ�Ĥ�����ṩ���롣

���⣬�ں��ܸߵ����Ƶ��ƶ���Դ�г������ܱ�Ĥ�����ܷ��γɲ�������ľ������ƣ�ҲҪ��һ���ʺš�

��Ħ�ݵ���Ϊ���������뺺�ܺ���֮ǰ��Ħ�ݵ�����ʹ���˵���������Ϊ�������ṩ��������ȵ�����Ʒ�����ܱ�Ĥ������������ʹ����ʹ�ù����в���������һ�ص㣬�ܷ��γɲ�������ľ���������δ��֪��

�ƶ���Դ�г���������ռ䣬������г�δ�������ж���Լ����ܱ�Ĥ��Ʒ���������ж��ľ������ƣ�һ�ж���δ֪֮���� (���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�������뺺�ܽ��������з�����Ĥ̫����+��̬﮵�ء�

2018-07-31 08:45 -

���ܺ�ɡ�仧̹ɣ���� �����µ�

2018-07-24 15:46 -

�̰µϺ� �������뱱������Դ���� ��Ĥ̫�����ص����������г�

2017-12-18 10:37 -

�����Ѷ�������永��ʮ�ڸ�Ԫ��Ӧȡ����Ӿ������ʸ�12��

2017-08-30 17:29 -

������µ������з���ؼ�����̫����������������̽��ǣ�

2017-08-29 11:50 -

���ܡ����ϡ��µ������� 2017����Ƴ��������ɱ�Ĥ̫����ȫ������

2017-08-24 11:36 -

���ܺͰµϺ�����̫���ܳ��� δ������̫���ܶ�����

2017-08-23 16:24 -

��������Ħ�ݵ��� �ñ�Ĥ̫���ܵ��Ϊ�������

2017-05-03 06:42

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�������뺺�ܽ��������з�����Ĥ̫����+��̬﮵�ء�

2018-07-31 08:45 -

���ܺ�ɡ�仧̹ɣ���� �����µ�

2018-07-24 15:46 -

�̰µϺ� �������뱱������Դ���� ��Ĥ̫�����ص����������г�

2017-12-18 10:37 -

�����Ѷ�������永��ʮ�ڸ�Ԫ��Ӧȡ����Ӿ������ʸ�12��

2017-08-30 17:29 -

������µ������з���ؼ�����̫����������������̽��ǣ�

2017-08-29 11:50 -

���ܡ����ϡ��µ������� 2017����Ƴ��������ɱ�Ĥ̫����ȫ������

2017-08-24 11:36 -

���ܺͰµϺ�����̫���ܳ��� δ������̫���ܶ�����

2017-08-23 16:24 -

��������Ħ�ݵ��� �ñ�Ĥ̫���ܵ��Ϊ�������

2017-05-03 06:42

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�