﮵�ز��ϲ������������ݷ��� ��ظ�Ĥ����60% ������������40%

ʱ��:2018-10-29 16:29��Դ:�����Ѷ ����:������

���:

��

������ϰ��꣬�����ȵ�����ԭ�����������������ת����ͬ��ȥ����˵���ٲ����ԣ�ȫ�����������Ϊƽ��������������������

��������

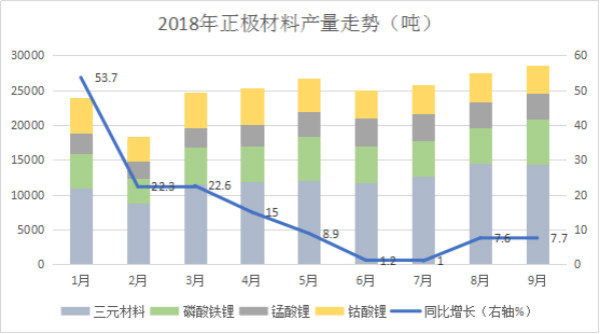

�����µ�����������9�·��������ϺϼƲ���2.86��֣�ͬ������7.7%��������Ԫ�����г��ݶ�ռ�ȴﵽ50.3%������ȥ��ͬ�ڵ�41.2%��

1—9���������ϺϼƲ���22.63��֣�ͬ������13%��ȫ�����ٳ���ǰ�ߺ��̬�ƣ���Ҫ��2017���°������Զ�����ϰ������¡�

��Ԫ����

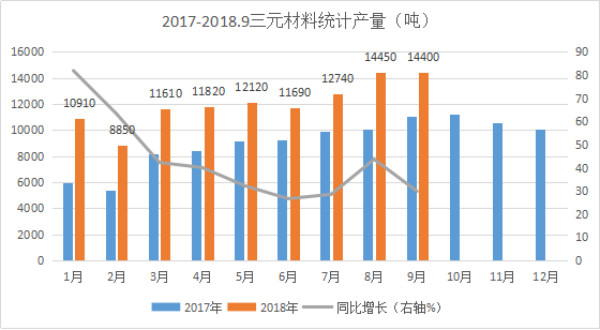

1—9�·���Ԫ����ͳ�Ʋ���10.86��֣�ͬ������40%�����²����ȶ���1.4������ϣ�

1—9����Ԫ����TOP5��ҵ�ϼ�����5.2��֣��г�ռ����48.2%��

�������

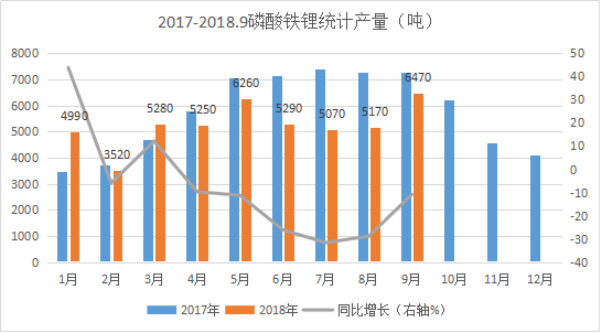

1—9�·��������ͳ�Ʋ���4.73��֣�ͬ���»�12.2%��9�·������²����������Ի�����

1—9�·��������TOP5��ҵ�ϼ�����3.3��֣��г�ռ���ʴﵽ70%�����жȽϸߡ�

�����

1—9�·������ͳ�Ʋ���4.02��֣�ͬ���»�1.1%��4�·������������������»�������������ƣ�������ԣ�

1—9�·������TOP5��ҵ�ϼ�����3.23��֣��г�ռ���ʴ�80.3%�����жȺܸߡ�

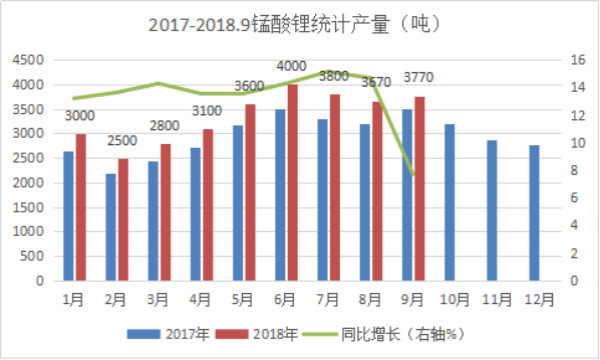

�����

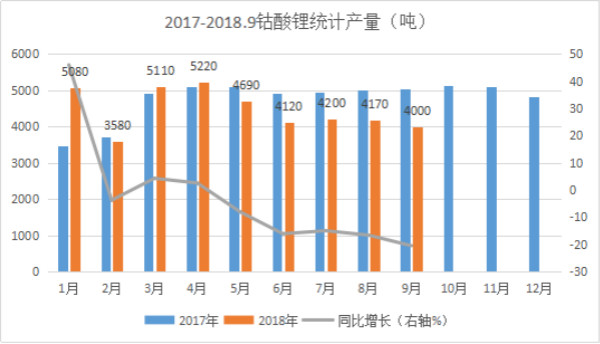

1—9�·������ͳ�Ʋ���3.02��֣�ͬ������13.1%��ֵ��ע����ǣ������������������Ϻã�2018���������������³��ң�����δ����ͳ��֮�У��������ʵ�ʲ��������ٶ������Ŀǰ��ͳ������

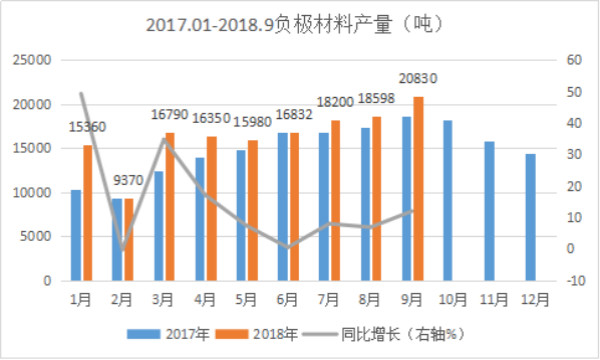

��������

1—9�·ݸ�������ͳ�Ʋ���14.83��֣�ͬ������13.6%������������Ϊ�Ƚ���

1—9�¸�������TOP5��ҵ�ϼƲ���10.94��֣��г�ռ����73.7%���Ը���ȥ��ͬ�ڵ�70.1%��

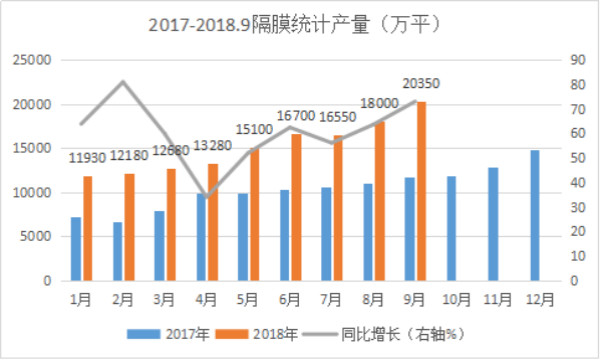

��Ĥ

1—9�·ݸ�Ĥͳ�Ʋ���13.68��ƽ��ͬ������60.1%����������Զ������ҵƽ�����٣�

1—9�·ݸ�ĤTOP5��ҵ�ϼƲ���8.24��ƽ���г�ռ����60.2%���Ը���ȥ��ͬ�ڵ�57%��

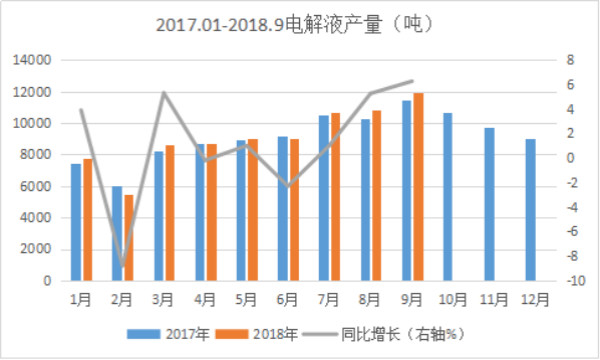

���Һ

1—9�·ݵ��Һͳ�Ʋ���8.19��֣�ͬ������1.5%�������°����������ǿ���ϰ��ꣻ

1—9�·ݵ��ҺTOP5��ҵ�ϼƲ���5.39��֣��г�ռ����65.8%������ȥ��ͬ�ڵ�61%��

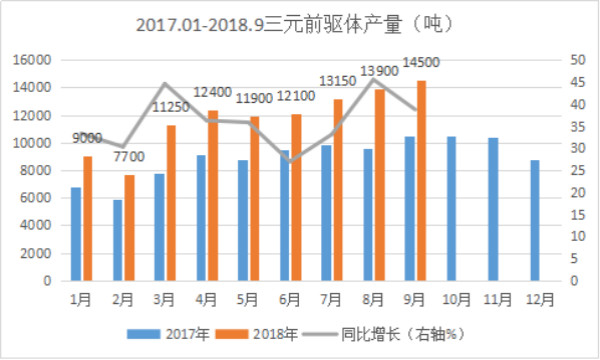

��Ԫǰ����

1—9�·���Ԫǰ����ͳ�Ʋ���10.59��֣�ͬ������36.3%��

1—9�·���Ԫǰ����TOP5��ҵ�ϼƲ���6.92��֣��г�ռ����65.3%����ȥ��ͬ������4.4���ٷֵ㡣

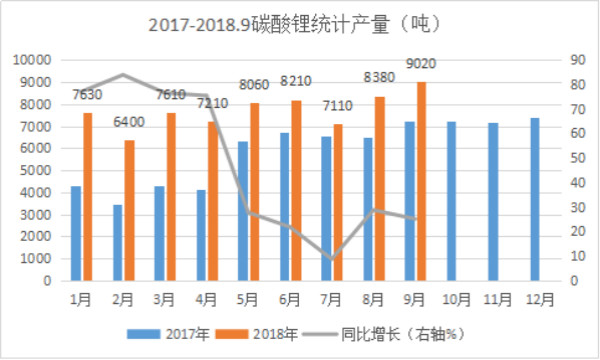

̼���

1—9�·�̼���ͳ�Ʋ���6.96��֣�ͬ�ȴ������56.9%����ҵ�������������ԣ�

1—9�·�̼���TOP5��ҵ�ϼƲ���5.96��֣��г�ռ����85.6%�����ж���ߣ������ȥ��ͬ����˵�����»���

�ܽ�

�����������������ϵ�ͬ��������9%���ң������ϰ���16%�����٣������������ȵ��г������ǵ���Ԥ�ڵģ���Ҳ��������������Ҫԭ���ϳ��ֱ���������Ҫԭ��

���������У���Ԫ���ϱ��ָ���ƽ��ˮƽ��ͬ�����ٴﵽ40%���������������������»���

����Ҫ������ҵTOP5�г�ռ�����ձ���60%���ң����������TOP5��ռ��ȴ�ߴ�80%����Ҳ�Dz�����ҵ��������ҵ�IJ����в�ռ���ƣ�����Ȩ�ϵ͵�ԭ��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

﮵�ز��Ϲ�����Ҫ����Щ��﮵���Ĵ���Ҫ���ϼ���

2023-01-20 08:22 -

��3D���Ͽ����ȼ�ϵ��Ч��

2023-01-19 14:22 -

����ӵ�ؼ�����������ѡ��

2021-10-26 12:31 -

2021��9������Դ﮵�ز��ϲ�������

2021-10-15 15:06 -

����ӵ������Ĥ���

2021-10-14 17:59 -

����ӵ���Ĵ�ؼ���������

2021-10-11 18:14 -

﮵�ظ�Ĥ�����ú�Ĥ���ϵ��������

2021-09-14 08:43 -

һ���˽ⵥ����Ԫ���ϵ�ǰ��������

2020-10-15 11:43 -

2019��12�¶�������¶���Ϣ����

2020-01-13 15:56 -

2019��10��������ӵ��������������Ͳ���

2019-06-03 17:36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

﮵�ز��Ϲ�����Ҫ����Щ��﮵���Ĵ���Ҫ���ϼ���

2023-01-20 08:22 -

��3D���Ͽ����ȼ�ϵ��Ч��

2023-01-19 14:22 -

����ӵ�ؼ�����������ѡ��

2021-10-26 12:31 -

2021��9������Դ﮵�ز��ϲ�������

2021-10-15 15:06 -

����ӵ������Ĥ���

2021-10-14 17:59 -

����ӵ���Ĵ�ؼ���������

2021-10-11 18:14 -

﮵�ظ�Ĥ�����ú�Ĥ���ϵ��������

2021-09-14 08:43 -

һ���˽ⵥ����Ԫ���ϵ�ǰ��������

2020-10-15 11:43

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�