崔东树:8月新能源车锂电池装车47GWh同比增35%,三元电池占比26%

IT之家 9 月 22 日消息,乘联分会秘书长崔东树今日发文称,2024 年 8 月的锂电池装车 47GWh,同比增 35%。三元电池装车 12.1GWh 同比增长 12%,占比 26%,低于同期;而磷酸铁锂电池装车量 35GWh,同比增速 46%,占比 74%,三元电池增长有所放缓。1-8 月锂电池装车 292GWh,同比增长 33%。

崔东树称,目前动力电池的产量中装车的比例在不断地降低,2021 年动力电池装车的生产电池装机率达到 70%,2022 年是 54%,2023 年是 50%。2024 年 1-8 月动力电池的产量中装车的比例降到 47%,其中三元装车率 49%,磷酸铁锂 46%。

随着储能等产业的发展,尤其是俄乌危机带来的世界能源危机,储能等产业的电池需求增长很快,导致装车的电池占比下降较明显。动力电池和储能电池都是生产过剩和库存相对表现压力较大的。2021 年和 2022 年动力电池的增速低于整车增速,2024 年的动力电池装车偏低,电池产量高于装车增速。

IT之家注意到,乘用车电池需求增长持续较强,2024 年的纯电动乘用车的电池需求增长 17%,而插混乘用车的电池需求增长 83%,持续较强增长。由于客车新能源需求较弱,8 月客车的电池降 29%,而纯电动专用车的电池需求是大幅增长 70%。

纯电动车目前主力电池能量密度区间在 125Wh/kg 到 160Wh/kg 之间。尤其 2024 年 8 月表现比较突出的是 125Wh/kg 到 140Wh/kg 的电池占比达到 52%,同比上升 10 个百分点。

2024 年 1-8 月的电池能量密度 160Wh/kg 以上的车型占比 14%,相对于 2023 年的 18% 出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而 125 以下的能量密度的产品从 2023 年 9% 下降到了目前 2024 年的 4% 的比例,3 季度降到 1%。

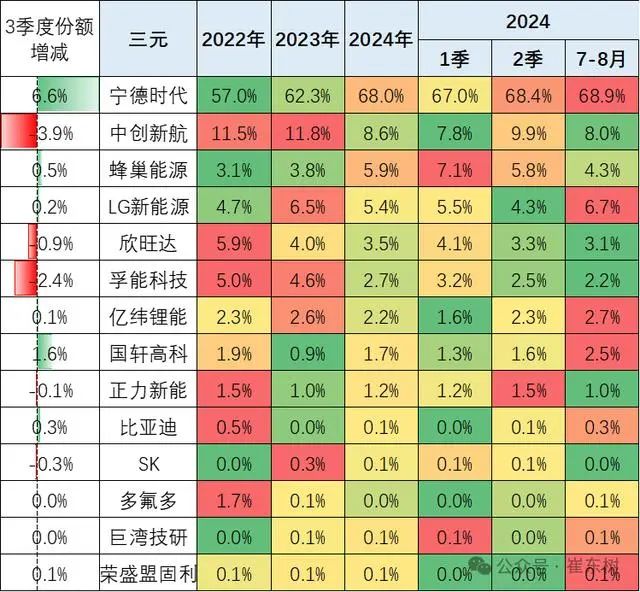

目前比亚迪与宁德时代的差距仍较大,比亚迪的占比从 2020 年的 15% 上升到 2024 年的 24.8%,7-8 月降到 24.1%;而宁德时代的 7-8 月占比提升到 46%,其它电池企业的占比也出现了明显分化的态势。电池企业形成了头部企业聚集效应放缓的特征,从 2022 年的头两家企业 72% 的比例,今年仍保持 71% 的比例,其它企业的空间只有近 30% 左右的比例。

磷酸铁锂电池的产品差异优势明显。比亚迪相对优秀,但今年年初处于调整期,随后降价后带来增量。宁德时代的铁锂电池的占比份额从今年 1 季度已经反超比亚迪,4-6 月比亚迪开始发力恢复,但 7-8 月生产偏弱。亿纬锂能和中创新航表现较平稳。欣旺达、瑞浦兰钧、极电新能源的提升明显。

由于比亚迪全面转型磷酸铁锂电池,因此宁德时代等前三家的三元电池优势更加明显,近期蜂巢能源表现较好。

(责任编辑:子蕊)

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

-

固态电池革命:能量密度提升20%,续航里程突破1000公里

2024-09-20 15:19 -

韩系动力电池1-4月全球除华市场占有率同比略降

2024-06-11 18:45 -

1-2月福建省锂电池出口170.95亿 居全国首位

2024-03-13 11:01 -

美国ION公司固态电池新突破:超125次循环,容量衰减低于5%

2024-03-11 22:56 -

EVTank:2023年印度进口锂离子电池总金额达33.2亿美元

2024-02-29 10:11 -

工信部:7-8月全国锂电池总产量超过180GWh

2023-10-09 17:31 -

工信部:3-4月全国锂电池总产量超过138GWh,同比增长45%

2023-06-12 09:51 -

2023年1-4月我国锂离子电池出口额为212.4亿美元 同比增长73.2%

2023-05-30 09:59 -

电池圈里,没有共同富裕

2023-05-17 09:20 -

2023年1-3月我国锂离子电池出口额同比增长79.9%

2023-05-10 10:27

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

固态电池革命:能量密度提升20%,续航里程突破1000公里

2024-09-20 15:19 -

韩系动力电池1-4月全球除华市场占有率同比略降

2024-06-11 18:45 -

1-2月福建省锂电池出口170.95亿 居全国首位

2024-03-13 11:01 -

美国ION公司固态电池新突破:超125次循环,容量衰减低于5%

2024-03-11 22:56 -

EVTank:2023年印度进口锂离子电池总金额达33.2亿美元

2024-02-29 10:11 -

工信部:7-8月全国锂电池总产量超过180GWh

2023-10-09 17:31 -

工信部:3-4月全国锂电池总产量超过138GWh,同比增长45%

2023-06-12 09:51 -

2023年1-4月我国锂离子电池出口额为212.4亿美元 同比增长73.2%

2023-05-30 09:59

-

《集成电路产品生产单位能源消耗限额与计算方法》团体标准审定会顺利召开!

2024-09-29 17:26 -

【行赛报名】第一届全国电池行业职业技能大赛预报名通道开启五大赛区!

2024-09-18 17:56 -

2024年深圳技能大赛一宝安区电池装配工职业技能竞赛补充通知

2024-09-27 11:02 -

龙岗首秀―电池及电池系统维修保养师职业技能竞赛

2024-09-23 17:46 -

国资委大动作!动力电池“国家队”来了,一汽拟投资控股力神青岛

2024-09-27 15:58 -

2024年深圳技能大赛―宝安区电池装配工职业技能竞赛初赛题库发布

2024-09-29 15:02 -

深圳市――龙岗区电池及电池维保决赛明日开赛!

2024-09-20 17:58 -

关于举办宝安区赛-电池装配工职业技能竞赛赛前培训通知

2024-10-09 17:49

微信公众号

微信公众号