����֮�±�������ָ�ꡪ��䱶��

ʱ��:2017-04-12 14:04��Դ:OFweek ﮵��� ����:����

���:

��

���ٳ���Ϊ����Դ����Ҫ����ָ��

2015—2016�����ҹ�����Դ�����ĸ��ٷ�չ�ڣ�������2014���7.83����Խ����2016���51.7������������ٴﵽ155%������ҹ��ѳ�Ϊȫ���������Դ���������г�����Ϊ�����ɹ�����Ҫ���ͣ�����Դ�ͳ��IJ�����ռ��ڽ�ɽ����һ��ӽ����궯����������ѽṹͬ�����Կ�����

����Դ�ͳ��������ͼ���Ҫ��

Ϊʲô��ô˵�����ȴ��г�����ĽǶ������������dz��ó����ǿͳ����������һֱ���г���ע�Ľ��㣬���Ǵ�������ݼ�ҵ��ר�ҵĹ۵������������е����������������ϵ�ڣ���������﮵�ض��ԣ�ϵͳ�����ܶ�����160Wh/kg�Ѵﵽ���ޣ���Ԫ﮵�ص��������ܶ����ռ�ϴ�ר�ұ�ʾ��ص�������350Wh/kg�Ժ�Ҳ����������ͻ�ƣ���һ����Ϊ��������Ԫ﮵�������ܶȣ����ò������ɱ�����ȫ������Ҫ�أ���˶����������̶��ԣ���β����ֲ���������ϵ�ȱ�ݣ���߳�籶�ʣ�������ͳ��ʱ�������û����ճ�����Ϊ�����û�����ĵ���֮����

����﮵��

��似������

��䶯����ظ������ܴ����ı�����ʵ����������ô���µĿ�䶯������ܷ������г����ڳɱ�����ȫ�������ܶȵ�����Ҫ�ص��ۺϿ����أ������������������������䶯����ؼ�������Ԫ����/����ﮡ���Ԫ���ϲ��ϣ���Ԫ���ϻ������ﮣ�/���Ӳ̼���������/���ʯī��

����﮶������

����﮶���������Ը�����������������������Ԫ���ϣ�������оʵ���ѹ2.3V������������������﮵�صĵ���������Խ����ȫ�Ժ�ѭ��ʹ�����ܽϺã���Ϊ����صı�������Ҳ�õ�ҵ��Ŀ϶������������Ŀǰͻ�������������㣺��һ����ѹ̫�ͣ���������ܶ���Եͺܶ࣬���������﮵�سɱ�����Ҫ����������ϵ��������Ԫ�������Ϻ�����ɱ��ٶ���������Ҫ����������Ӱ�죺�߳ɱ�С�������ϣ��ѡ������ܣ����������ܶȵ���ͬ�����ĵ������ɱ����ߡ�

��Ԫ���ϲ��Ͽ����

��Ԫ���ϲ��Ͽ���أ�����������Ԫ���Ϻ�����﮻����ϵ����������ö����̼�����ڶ����̼�ıȱ�����ȴ�ͳʯī��Ҫ�߳�20�����������������ӵ�Ǩ�ƺ�Ƕ��ͨ������������ӿ���ʵ���ȶ������ٵ�Ƕ����ѳ����Ӷ���һ�������������ܡ������ô��ָ������������µ�ȱ��Ҳ�Ǻ����Եģ����Ⱦ���ѭ���������������״γ�ŵ�Ч�ʵͣ�����������������õĶ�Ԫ���ϲ��������������ɾ��ǰ�ȫ���⣬��ȫ����Ȼ��Ҫ�ص��ע������ʵ�����顣

������﮿����

������﮿�������ڼ�����Ϊ��������������ϵ�ڽ����Ż���DZ���ھ�������������Ϊ����������������﮿����ͨ��������ϵ���¼���о�ṹ�Ż���ʵ�ָ߱��ʿ��ٳ�ŵ����ܣ�����������С��������ȱ�������ϣ�����������ӵĿ���Ƕ����ѳ������͵��Һ�����������ӵ�Ǩ�����ʡ������ŵ籶��������������﮿����ͬ�����ٴ������Ȳ����ĸ��°�ȫ���⣬�Դ�������ͨ���Ե�о�ṹ�Ż������ٵ�о�ڲ��迹������������ѭ������Ҳ���г�һֱ��ע������ָ�꣬������������6C��籶����ѭ��1600�ܺ���Ȼ����80%���ϵ�ʣ�����������������û������ϳɱ���Խϵͣ��ٽ�ϳ���ļ����������ȶ��IJ�Ʒ���ܣ�������﮿���ط�չDZ����

��䶯������г��������

2017��ǰ����������Դ�����ƹ�Ӧ���Ƽ�����Ŀ¼���У��ۼ��н�40��ͳ���䱶�ʾ���5C���ϣ�����2016���Dz������ֵģ�������籶�ʳ�Ϊ������ط�չ�����ơ�Ŀǰ��䶯�������ҪӦ��������Դ�ͳ��������г���չDZ��������δ�����ó���ר�������������ټ��г���ģ�����ڿͳ������δ��������ص����ѽṹ�������������ƫ�ƣ���һ�����Ǵ�2016������Դ�������ʿ��Կ���������Դ���ó���ר�ó����Բ���2%��

����+��ģЧӦʵ��˫����

��������

�ڲ�ҵ���У�����ֵ��������������—��ƺ����ۣ������м价�ڵ����츽��ֵ��ͣ��ⱻ��Ϊ“Ц����”���ۡ���һ����ͬ��������ȵ����ڵ�����Դ������ҵ��������ԭ����ҵ�������ʱ��г�Ӱ�츽��ֵ�����µ����ҵ�ɱ��������ն����������ܲ�������Ӱ�죬���ò��ѳɱ�ת�������ε����ҵ����˶�����س���ͬʱ�ܵ������μ�ѹ����ҵ��չ�����Ͼ����顣��β����ڼ��ҵĵľ���������ͻ����Χ�أ�

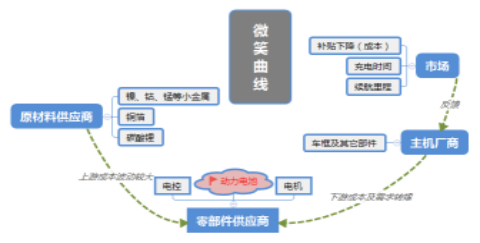

��������+��ģЧӦ��Ϊ���������ҵͻ����Χ��˫���棬������֪������Դ��������ģ��˹���ij�����ع����ڽ���˳��Ͷ����Ԥ��2018���������Ĺ�ģЧӦ�����м����Ļ����Ͽ�ʵ��30%�ijɱ����������Ȼ������Ʒ�������������ɹ۵����档�ݹ۹��ڣ����ѷ��������ꡢ���ǵϡ�CATL������һ���ݶ���ҵ�����ڼ�����ռ���Ƹߵ㣬ͬ���߱����ԵĹ�ģ���ơ���ģ���Ʋ�����һζ��������������������2017����ܿ��Դﵽ12GWh�����ģ���������������ڳ���ռ������Ͳ����ϣ����������ڸ��١��߾��ȡ����ȶ����ϣ�������ͨ���������ܻ������豸��ͨ�����ֻ����ֶΡ����������ݷ������˹����ܵķ�����������Ʒ���������������Ϊδ��������ط�չ����֮һ����Ʒ�ij�ŵ�ͬ����Ҫ����ߣ�������������ز���ռ�ݼ������ƣ�ƾ���ģЧӦ�������ĵͳɱ�����ͬ�����ܵõ��г�������Ͽɡ�

����Ԥ�����ǣ����������ҵ�Ļ������Ѿ����٣��κε���������û���������ҵ�������г���̭����䱶�ʽ���Ϊ��������������ܵ���Ҫָ�꣬���������������Ŀ�䶯����ز�Ʒ���г��ݶ��������Ҳ��Ϊ������ز�ҵ���µ�������

(���α༭��admin)

2015—2016�����ҹ�����Դ�����ĸ��ٷ�չ�ڣ�������2014���7.83����Խ����2016���51.7������������ٴﵽ155%������ҹ��ѳ�Ϊȫ���������Դ���������г�����Ϊ�����ɹ�����Ҫ���ͣ�����Դ�ͳ��IJ�����ռ��ڽ�ɽ����һ��ӽ����궯����������ѽṹͬ�����Կ�����

2015—2016���й�﮶���������ѽṹ

���г���������������£�ʵ�ֵ綯����������������Լ����ٳ�������������С����Ҫ�������������������ܶȼ����ٳ�������Ҫ��2017��1��1����ʽʵʩ�µIJ�������������Ҳ�ɿ����������ڶ�����������ܶȼ���籶������Ҫ�����������Ŀ��������Դ�ͳ��IJ������������г��㷺��ע��ÿǧ��ʱ�������Ϊ3000Ԫ���Ϸǿ����߳�67%������������ָ�꼰�ϸ߲�����Ȳ��ѿ�������似����Ϊ������ط�չ����һ��ͻ�ƿڡ�Ϊʲô��ô˵�����ȴ��г�����ĽǶ������������dz��ó����ǿͳ����������һֱ���г���ע�Ľ��㣬���Ǵ�������ݼ�ҵ��ר�ҵĹ۵������������е����������������ϵ�ڣ���������﮵�ض��ԣ�ϵͳ�����ܶ�����160Wh/kg�Ѵﵽ���ޣ���Ԫ﮵�ص��������ܶ����ռ�ϴ�ר�ұ�ʾ��ص�������350Wh/kg�Ժ�Ҳ����������ͻ�ƣ���һ����Ϊ��������Ԫ﮵�������ܶȣ����ò������ɱ�����ȫ������Ҫ�أ���˶����������̶��ԣ���β����ֲ���������ϵ�ȱ�ݣ���߳�籶�ʣ�������ͳ��ʱ�������û����ճ�����Ϊ�����û�����ĵ���֮����

����﮵��

��似������

��䶯����ظ������ܴ����ı�����ʵ����������ô���µĿ�䶯������ܷ������г����ڳɱ�����ȫ�������ܶȵ�����Ҫ�ص��ۺϿ����أ������������������������䶯����ؼ�������Ԫ����/����ﮡ���Ԫ���ϲ��ϣ���Ԫ���ϻ������ﮣ�/���Ӳ̼���������/���ʯī��

����﮶���������Ը�����������������������Ԫ���ϣ�������оʵ���ѹ2.3V������������������﮵�صĵ���������Խ����ȫ�Ժ�ѭ��ʹ�����ܽϺã���Ϊ����صı�������Ҳ�õ�ҵ��Ŀ϶������������Ŀǰͻ�������������㣺��һ����ѹ̫�ͣ���������ܶ���Եͺܶ࣬���������﮵�سɱ�����Ҫ����������ϵ��������Ԫ�������Ϻ�����ɱ��ٶ���������Ҫ����������Ӱ�죺�߳ɱ�С�������ϣ��ѡ������ܣ����������ܶȵ���ͬ�����ĵ������ɱ����ߡ�

��Ԫ���ϲ��Ͽ����

��Ԫ���ϲ��Ͽ���أ�����������Ԫ���Ϻ�����﮻����ϵ����������ö����̼�����ڶ����̼�ıȱ�����ȴ�ͳʯī��Ҫ�߳�20�����������������ӵ�Ǩ�ƺ�Ƕ��ͨ������������ӿ���ʵ���ȶ������ٵ�Ƕ����ѳ����Ӷ���һ�������������ܡ������ô��ָ������������µ�ȱ��Ҳ�Ǻ����Եģ����Ⱦ���ѭ���������������״γ�ŵ�Ч�ʵͣ�����������������õĶ�Ԫ���ϲ��������������ɾ��ǰ�ȫ���⣬��ȫ����Ȼ��Ҫ�ص��ע������ʵ�����顣

������﮿����

������﮿�������ڼ�����Ϊ��������������ϵ�ڽ����Ż���DZ���ھ�������������Ϊ����������������﮿����ͨ��������ϵ���¼���о�ṹ�Ż���ʵ�ָ߱��ʿ��ٳ�ŵ����ܣ�����������С��������ȱ�������ϣ�����������ӵĿ���Ƕ����ѳ������͵��Һ�����������ӵ�Ǩ�����ʡ������ŵ籶��������������﮿����ͬ�����ٴ������Ȳ����ĸ��°�ȫ���⣬�Դ�������ͨ���Ե�о�ṹ�Ż������ٵ�о�ڲ��迹������������ѭ������Ҳ���г�һֱ��ע������ָ�꣬������������6C��籶����ѭ��1600�ܺ���Ȼ����80%���ϵ�ʣ�����������������û������ϳɱ���Խϵͣ��ٽ�ϳ���ļ����������ȶ��IJ�Ʒ���ܣ�������﮿���ط�չDZ����

��䶯������г��������

2017��ǰ����������Դ�����ƹ�Ӧ���Ƽ�����Ŀ¼���У��ۼ��н�40��ͳ���䱶�ʾ���5C���ϣ�����2016���Dz������ֵģ�������籶�ʳ�Ϊ������ط�չ�����ơ�Ŀǰ��䶯�������ҪӦ��������Դ�ͳ��������г���չDZ��������δ�����ó���ר�������������ټ��г���ģ�����ڿͳ������δ��������ص����ѽṹ�������������ƫ�ƣ���һ�����Ǵ�2016������Դ�������ʿ��Կ���������Դ���ó���ר�ó����Բ���2%��

2016������Դ�����������

���ܶ�����ظ߱��ʿ�似����Ӧ��ռ�����ڻ���С������δ���г��ռ���˽⣬�������������ҵ�������ꡢCATL��������һ�������������ڿ�似�������Ѿ�������꣬Ŀǰ�Ѿ�����ʵ��6C�Ŀ�䱶�ʣ��ڿ�似���ϴ�����ҵǰ�С�����+��ģЧӦʵ��˫����

��������

�ڲ�ҵ���У�����ֵ��������������—��ƺ����ۣ������м价�ڵ����츽��ֵ��ͣ��ⱻ��Ϊ“Ц����”���ۡ���һ����ͬ��������ȵ����ڵ�����Դ������ҵ��������ԭ����ҵ�������ʱ��г�Ӱ�츽��ֵ�����µ����ҵ�ɱ��������ն����������ܲ�������Ӱ�죬���ò��ѳɱ�ת�������ε����ҵ����˶�����س���ͬʱ�ܵ������μ�ѹ����ҵ��չ�����Ͼ����顣��β����ڼ��ҵĵľ���������ͻ����Χ�أ�

����Դ������ҵ��Ц����

��������+��ģЧӦ��������+��ģЧӦ��Ϊ���������ҵͻ����Χ��˫���棬������֪������Դ��������ģ��˹���ij�����ع����ڽ���˳��Ͷ����Ԥ��2018���������Ĺ�ģЧӦ�����м����Ļ����Ͽ�ʵ��30%�ijɱ����������Ȼ������Ʒ�������������ɹ۵����档�ݹ۹��ڣ����ѷ��������ꡢ���ǵϡ�CATL������һ���ݶ���ҵ�����ڼ�����ռ���Ƹߵ㣬ͬ���߱����ԵĹ�ģ���ơ���ģ���Ʋ�����һζ��������������������2017����ܿ��Դﵽ12GWh�����ģ���������������ڳ���ռ������Ͳ����ϣ����������ڸ��١��߾��ȡ����ȶ����ϣ�������ͨ���������ܻ������豸��ͨ�����ֻ����ֶΡ����������ݷ������˹����ܵķ�����������Ʒ���������������Ϊδ��������ط�չ����֮һ����Ʒ�ij�ŵ�ͬ����Ҫ����ߣ�������������ز���ռ�ݼ������ƣ�ƾ���ģЧӦ�������ĵͳɱ�����ͬ�����ܵõ��г�������Ͽɡ�

����Ԥ�����ǣ����������ҵ�Ļ������Ѿ����٣��κε���������û���������ҵ�������г���̭����䱶�ʽ���Ϊ��������������ܵ���Ҫָ�꣬���������������Ŀ�䶯����ز�Ʒ���г��ݶ��������Ҳ��Ϊ������ز�ҵ���µ�������

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�