ПтЦчБчСРұЁЛөІ»ЈәМјЛбп®өД№©ёшИұҝЪУР¶аҙуЈҝ

Кұјд:2016-04-21 10:13АҙФҙ:іОгьСРҫҝ ЧчХЯ:Оч№Л

өг»ч:

ҙО

ЎЎЎЎЎҫјЫёсЗчКЖЎҝ

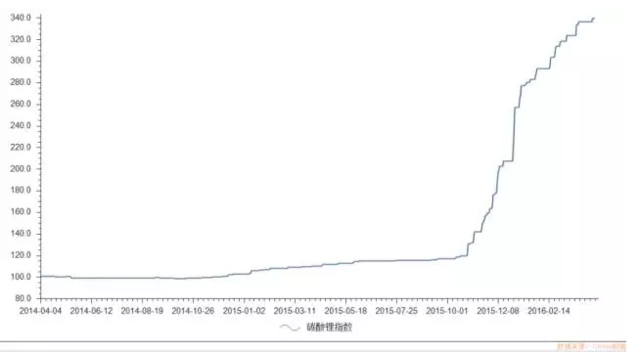

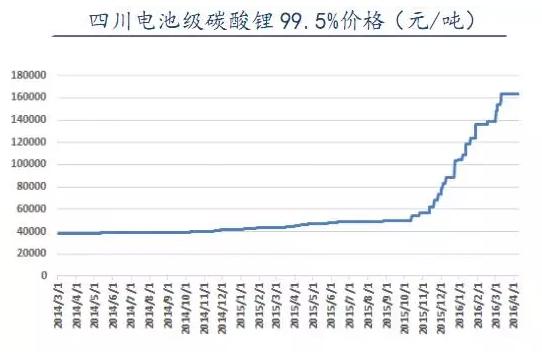

ЎЎЎЎ2015ДкЛДјҫ¶ИТФАҙЈ¬УЙУЪРиЗуІаөДҝмЛЩ·ЕҙуЈ¬МјЛбп®јЫёсмӯХЗЎЈ2014ДкТФАҙМјЛбп®ЦёКэЙПХЗҪУҪь4ұ¶Јә

ЎЎЎЎҫЭЧЁТөСРҫҝ»ъ№№МјЛбп®јЫёсјаІвЈә4ФВ14ИХ№ъДЪМјЛбп®іЙҪ»јЫёсФЭОИЈ¬№ӨТөј¶ҫщјЫ133200ФӘ/¶ЦЈ¬өзіШј¶ҫщјЫ167666ФӘ/¶ЦЈ¬ҪПЗ°ЖЪјЫёсіЦЖҪЎЈ4ФВ14ИХЈ¬КРіЎ№ӨТөј¶МјЛбп®ЦчБчіЙҪ»јЫёсФЪ130000~140000ФӘ/¶ЦЈ¬ёЯ¶ЛіЙҪ»јЫёсФЪ145000~150000ФӘ/¶ЦЎЈКРіЎөзіШј¶МјЛбп®іЙҪ»ЦчБчФЪ155000~168000ФӘ/¶ЦЈ¬Іҝ·ЦёЯ¶ЛіЙҪ»јЫёсФЪ170000ФӘ/¶ЦёҪҪьЈ¬ҫЭҙ«180000~190000Нт/¶ЦТІУРЙЩБҝіЙҪ»ЎЈ

ЎЎЎЎНЁ№эТФЙПКэҫЭҝЙТФҝҙіцЈ¬МјЛбп®јЫёсөДұ©ХЗЈ¬ФҙУЪ2015ДкөЪЛДјҫ¶ИЎЈ2015ДкөЪЛДјҫ¶ИХэКЗРВДЬФҙЖыіөІъПъБҝұ¬·ўКҪФціӨөДКұөгЈ¬УЙУЪРиЗуІаҝмЛЩ·ЕҙуЈ¬ФміЙМјЛбп®№©І»УҰЗуЎЈТФЙПВЯјӯҝЙТФУлРВДЬФҙЖыіөІъБҝПа»ҘУЎЦӨЈә

ЎЎЎЎТтҙЛЈ¬МјЛбп®ХвёцјЫёсЗчКЖөҪөЧКЗјМРшО¬іЦ»№КЗДжЧӘЈ¬ОТГЗ·ЦОцИЎҫцУЪБҪёц·ҪГжЈәТ»КЗПВУОРиЗуөДФціӨЛЩ¶ИЈ¬¶юКЗМјЛбп®өДА©ІъЛЩ¶ИЈ¬ДДёцЛЩ¶ИёьҝмЈ¬Ҫ«ҫц¶ЁМјЛбп®өД№©РиҪб№№Ј¬ҙУ¶шҫц¶ЁМјЛбп®өДјЫёсЧЯКЖЎЈ

ЎЎЎЎНЁ№эОТГЗ№ЫІмЈ¬өұЗ°КРіЎЦчБчЙщТфКЗМјЛбп®»бФЪ2016ДкДкөЧ»т2017ДкЙП°лДкҙпөҪ№©РиЖҪәвЈ¬ө«ОТГЗИПОӘХвЦЦҪбВЫКЗІ»ЧјИ·өДЈ¬ТтОӘПВУОРиЗу·ҪГжОЮВЫКЗМШЛ№Аӯmodel 3өДБҪЦЬ40НтФӨ¶Ё»№КЗКұІ»Кұұ¬іцөДРЪУҝөДп®өзіШПоДҝН¶ЧКјЖ»®Ј¬ҫщҙуҙуі¬іцБЛФӨЖЪЈ¬¶шЙПУОМјЛбп®өДА©ІъЈ¬УЙУЪКЬЦЖУЪА©ІъЦЬЖЪЎўЙъІъ»·ҫіөИТтЛШУ°ПмЈ¬ІўГ»УР¶аЙЩі¬ФӨЖЪөДЗйҝц·ўЙъЎЈОТГЗЦұ№ЫөДёРКЬКЗЙПУОМјЛбп®өДА©ІъЛЩ¶ИәНА©ІъЦЬЖЪГчПФВэУЪПВУОРиЗуөДФціӨЛЩ¶ИЈ¬Хвёц»бөјЦВМјЛбп®өД№©РиИұҝЪіЦРшПВИҘЈ¬ҙУ¶шҪшТ»ІҪНЖ¶ҜМјЛбп®јЫёсЙПХЗЈ¬»тХЯО¬іЦјЫёсёЯО»ЎЈ

ПВГжОТГЗУГКэҫЭ·ЦОцТ»ПВХвёцҪбВЫКЗІ»КЗҝҝЖЧЎЈ

ЎЎЎЎЎҫПВУОРиЗуФціӨЛЩ¶ИЎҝ

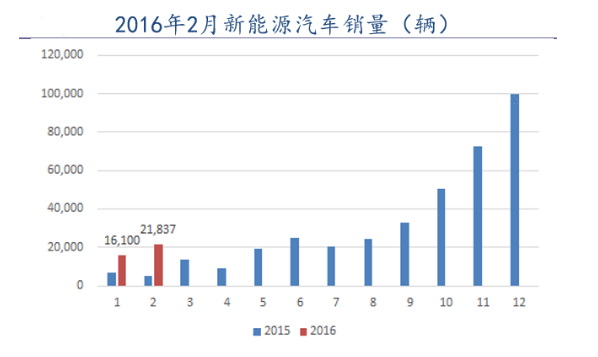

ЎЎЎЎ1ЎўМШЛ№Аӯmodel 3¶ФУЪМјЛбп®өДРиЗуБҝәНКҫ·¶Р§УҰ

ЎЎЎЎ4ФВ15ИХПыПўЈ¬ҫЭ№ъНвГҪМеұЁөАЈ¬Л№АӯТөОсҝӘ·ўІҝГЕёұЧЬІГөПГЧ¶ыөВ·°ВҝөДО¶ыНёВ¶Ј¬Model 3°лёцФВөДФӨ¶ЁБҝХэФЪҪУҪь40НтБҫЎЈХвёцКэҫЭі¬іцБЛ°ьАЁМШЛ№АӯCEO°ЈВЎ·ВнЛ№ҝЛФЪДЪөДЛщУРИЛөДФӨЖЪЈ¬ВнЛ№ҝЛФЪTwitterЙПұнКҫЈ¬Ҫ«ұШРлЦШРВҝјВЗЙъІъјЖ»®ЎЈ

ЎЎЎЎОТГЗИПОӘМШЛ№Аӯmodel 3өДіЙ№ҰУРБҪёцЦШТӘТвТеЈә

ЎЎЎЎТ»КЗЦЪ¶а№ъјКТ»ПЯіөЖуұ¶ёРС№БҰЈ¬РиТӘЦШРВЙуКУЖыіө№ӨТөөДұдёпЈ¬ОҙАҙЖыіөөД·ўХ№·ҪПт»бКЗөз¶Ҝ»ҜУлЦЗДЬ»ҜЈ¬МШЛ№Аӯmodel 3өДіЙ№Ұ»бҙш¶Ҝҙ«НііөЖуПтөз¶Ҝ»ҜЧӘРНЈ¬НЖіцЧФјәөДөз¶ҜЖыіөЖ·ЕЖЈ¬ҙУ¶шАӯ¶ҜЙПУОРиЗуЎЈГА№ъРВҙҙөз¶ҜіөЦЖФмЙМ·ЁАӯөЪОҙАҙ№«ЛҫЈ¬4ФВ13ИХФЪГА№ъАӯЛ№О¬јУЛ№ҫЩ°мБЛРВ№Өі§ЖЖНБ¶Ҝ№ӨТЗКҪЈ¬ФӨјЖҪ«»бФЪ2018ДкЦЖФміцөЪТ»Бҫөз¶ҜЖыіөЎЈ·ЁАӯөЪН¶ІъөДөЪТ»Бҫөз¶ҜіөҪ«КЗТ»ҝо¶ЁО»ёЯ¶ЛөДәА»ӘіөЈ¬Іў·ЗХл¶ФЖХНЁҙуЦЪЈ¬ХвҝоІъЖ·ГйЧјөДҫәХщ¶ФКЦКЗМШЛ№Аӯ№«ЛҫөДModel SЎЈіэБЛ·ЁАӯөЪОҙАҙ№«ЛҫЦ®НвЈ¬јУЦЭ№и№ИөДЖ»№ы№«ЛҫТІТСҫӯЙиБўЕУҙуСР·ўНЕ¶УЈ¬ҝӘ·ўөз¶ҜіөЈ¬Ж»№ыТІҙУМШЛ№АӯәНҙ«НіЖыіөРРТөНЪАҙБЛҙуБҝИЛІЕЎЈБнНвЈ¬ҙ«НіЖыіө№«ЛҫТІҝӘКјјУҙу¶Фөз¶ҜіөБмУтөДСР·ўЎЈ

ЎЎЎЎ»»ҫд»°ЛөЈ¬ОҙАҙ»бУРёь¶аөДіөЖуЙхЦБКЗ»ҘБӘНш№«ЛҫјУИлөз¶ҜЖыіөөДЦЖФмөДРРБРЈ¬ОҙАҙөДЖыіөҪ«Птөз¶Ҝ»ҜәНЦЗДЬ»Ҝ·ўХ№ЎЈ

ЎЎЎЎ¶юКЗ¶ФУЪЙПУОФӯІДБПөДАӯ¶ҜУРКөЦКРФТвТеЎЈУРПыПўіЖЈ¬МШЛ№АӯЖыіө№«ЛҫПЈНыНЁ№эҫәұкЈ¬ОӘЖдјҙҪ«өҪАҙөДModel 3ХРДјёьөНіЙұҫөД№©УҰЙМЈ¬ЙъІъп®ФӯБПЎЈМШЛ№АӯЧоҪьКХөҪБҪёціхј¶ҪЧ¶ОҫәХщХЯөДұкКйЎЈИ«Зтп®АлЧУөДИэҙу№«ЛҫЈ¬СЕұҰ№«ЛҫЎўSQMУлFMC№«ЛҫҝЙДЬјЖ»®ҫәХщіЙОӘі¬ј¶№Өі§өДп®ФӯБП№©УҰЙМЎЈ

ЎЎЎЎГҝёцИЛ¶јОӘМШЛ№АӯөДРВҝоөз¶ҜіөModel 3¶шРЛ·ЬЈ¬ө«ЕъБҝЙъІъModel 3Ҫ«РиТӘҙуБҝөзіШЎЈХвҫНРиТӘМШЛ№Аӯі¬ј¶№Өі§өДіціЎЎЈ2017ДкЈ¬ёГ№Өі§Ҫ«ҝӘКјН¶ІъЈ¬ҪмКұМШЛ№АӯТІҪ«НЖіцModel 3өз¶ҜіөЎЈөҪ2020ДкЈ¬МШЛ№Аӯі¬ј¶№Өі§Ҫ«ҪшИлВъёәәЙЙъІъЎЈ

ЎЎЎЎModel 3К№УГәОЦЦөзіШЈ¬ПЦФЪІўГ»УРЧјИ·ПыПўЈ¬ө«Ц®З°өДіөРНК№УГөДКЗЛЙПВөД18650өзіШЧйЎЈҝЙТФҪшРРјтөҘНЖЛгЈәЈЁ1Ј©ЙъІъТ»ҪЪЛЙПВ3.4AhөД18650РНөзіШРиТӘ17ҝЛИэФӘХэј«ІДБПЈ¬Ҫш¶шРиТӘ7.6ҝЛМјЛбп®Ј»ЈЁ2Ј©МШЛ№АӯRoadsterіө°ІЧ°6831Г¶өзіШЈ¬ҝЙЛгіцРиТӘПыәД52З§ҝЛМјЛбп®ЎЈModel S°ІЧ°8000Г¶өзіШЈ¬ҝЙЛгіцРиТӘПыәД60З§ҝЛМјЛбп®ЎЈ

ЈЁ3Ј©ОҙАҙМјЛбп®өҘіөПы·СФцБҝАҙЧФУЪөзіШИЭБҝФцҙуј°өзіШКэБҝФц¶аЎЈАэИзЛЙПВРВСР·ўөДјҙҪ«№©ёшМШЛ№АӯөДөзіШЈ¬өҘҝЕИЭБҝФцјУөҪ4.0AhЈ¬ДЗГҙөҘіөәДп®БҝФцјУҪь20%ЎЈМШЛ№АӯјёЦЦіөРНөДМјЛбп®Пы·СБҝУҰёГКЗФЪ50өҪ70З§ҝЛ/БҫЦ®јдЎЈ

ЈЁ3Ј©ОҙАҙМјЛбп®өҘіөПы·СФцБҝАҙЧФУЪөзіШИЭБҝФцҙуј°өзіШКэБҝФц¶аЎЈАэИзЛЙПВРВСР·ўөДјҙҪ«№©ёшМШЛ№АӯөДөзіШЈ¬өҘҝЕИЭБҝФцјУөҪ4.0AhЈ¬ДЗГҙөҘіөәДп®БҝФцјУҪь20%ЎЈМШЛ№АӯјёЦЦіөРНөДМјЛбп®Пы·СБҝУҰёГКЗФЪ50өҪ70З§ҝЛ/БҫЦ®јдЎЈ

ЎЎЎЎ°ҙХХModel 3өД40НтБҫФӨ¶ЁБҝјЖЛгЈ¬ФЭКұ°ҙХХ18650өзіШІвЛгЈ¬МјЛбп®ПыәДИЎЦРјдЦө60З§ҝЛ/БҫЈ¬40НтБҫModel 3Ҫ«ПыәДМјЛбп®2.4Нт¶ЦЎЈ

ЎЎЎЎ2Ўўп®өзіШРЪУҝөДН¶ЧКИИіұ¶ФМјЛбп®өДРиЗу

ЎЎЎЎОТГЗФшҫӯҪшРР№эп®өзіШН¶ЧКПоДҝөДНіјЖЈ¬ө«КЗОЮ·Ё»сИЎҫ«И·өДРЕПўЈ¬ТтОӘп®өзіШН¶ЧКПоДҝКөФЪКЗСЫ»ЁзФВТЎЈёщҫЭІ»НкИ«НіјЖЈ¬2016Дк¶ҜБҰөзіШөДІъДЬҪ«ҙпөҪ65.9GWhЈ¬ұИ2015ДкФцјУ3ұ¶ЎЈДҝЗ°»№УРёь¶аөДп®өзіШН¶ЧКјЖ»®ФЪФҙФҙІ»¶ПөДұ¬іцЎЈ

ЎЎЎЎОТГЗјҙұгКЗ°ҙХХХвёц65.9GWhҪшРР№АЛгЈ¬Г«№АҪ«РиТӘМјЛбп®5.3Нт¶ЦЧуУТЎЈ

ЎҫІъДЬј°А©ІъЗйҝцЎҝ

ЎЎЎЎ

ЎЎЎЎЙПұнКЗ°ІРЕЦӨИҜ¶ФИ«Зтп®ЧКФҙ№©РиЖҪәвөДТ»ёцФӨІвЈ¬ОТГЗІйФДБЛЦЪ¶аСРұЁЈ¬ФӨІвКэҫЭҙуН¬РЎТмЈ¬ПаІоІ»ҙуЈ¬ҪбВЫҫНКЗФЪ2016ДкөЧ2017ДкіхМјЛб﮻ṩРиЖҪәвЎЈ

ЎЎЎЎө«КЗХвёцУлОТГЗБЛҪвөДРЕПўУРҪПҙуІоТмЎЈОТГЗФЪЙПОДЦР·ЦОцөҪЈ¬ҪцҪцЦР№ъп®өзіШөДА©ІъјЖ»®КөК©әуЈЁп®өзіШі§Н¶ІъЦЬЖЪФЪ6ёцФВ~12ёцФВЈ¬Ҫ«јҜЦРФЪ2016ДкПВ°лДкКН·ЕІъДЬЈ©Ј¬ЦБЙЩПыәД5.3Нт¶ЦМјЛбп®ЎЈЧўТвЈ¬ХвёцКэҫЭКЗІ»НкИ«НіјЖЈ¬И«Зт°ҙХХ5.95Нт¶ЦПФИ»өН№АБЛЈ¬ҪьЖЪРВөДп®өзіШПоДҝДвҪЁПыПўГЬјҜ·ЕіцЈ¬КөјКРиЗуҝЙДЬ»бФ¶Ф¶ҙуУЪХвёцКэҫЭЎЈ

ЎЎЎЎБнНвЈ¬ЛжЧЕМШЛ№АӯФЪ2017Дк·ЕБҝЈ¬ЛжЧЕ·ЁАӯөЪЎўЖ»№ыГЗФЪәуГжЧ·ёПМШЛ№АӯЈ¬ЛжЧЕёь¶аөДіөЖуЧӘРНСР·ўөз¶ҜЖыіөЈ¬¶ФМјЛбп®өДРиЗуҪ«КЗёьҙуј¶ұрөДАӯ¶ҜЎЈ

ЎЎЎЎөұИ»Ј¬ЙПУОМјЛбп®ТІФЪІ»¶ПА©ІъЈ¬ө«ПВУОөДРиЗуФціӨІ»¶Пі¬іцФӨЖЪЈ¬ОТГЗОЮ·Ёҫ«ЧјНіјЖіц№©РиБҝЎЈОТГЗТІИПОӘЛщУРНіјЖРЕПў¶јОЮ·ЁёІёЗН¶ҪЁРЕПўөДҝмЛЩұд»ҜЈ¬ёГКэҫЭГҝИХ¶јФЪІ»НЈұд¶ҜЎЈө«ОТГЗУРТ»ёцҪПОӘГчИ·өДҪбВЫЈ¬МјЛбп®өДҙәМмЈ¬»№»бјМРшСУРшПВИҘЈ¬ЧоЖрВлҪьБҪДкІ»»біцПЦ№эКЈЈ¬ОТГЗЕР¶ПМјЛбп®јЫёсУРҪшТ»ІҪЙПРРөДҝЙДЬЈ¬јҙұгУРТ»М칩РиЖҪәвБЛЈ¬МјЛбп®јЫёсІўІ»»бЦұҪУДжЧӘЈ¬ҙуёЕВК»бО¬іЦФЪёЯО»ЎЈ

ЎЎЎЎЎҫПа№ШЙПКР№«ЛҫЎҝ

ЎЎЎЎОТ№ъп®АлЧУөзіШі§јТөДФӯІДБП№©УҰЦчТӘТАҝҝ№ъДЪҝуКҜМбп®ЖуТөЙъІъөДөзіШј¶МјЛбп®ЎЈМмЖлп®ТөХЖОХБЛп®ҝуКҜЧКФҙөД№©ёшЈ¬өзіШј¶МјЛбп®80%іцЧФМмЖлЎЈ

ЎЎЎЎ№ъДЪСОәюВұЛ®іцЖ·өДМјЛбп®ә¬ВИАлЧУҪП¶аЈ¬І»ККәП№ъДЪҫшҙу¶аКэөзіШі§јТөДЙъІъ№ӨТХЈ¬ЛщТФҙуРНөДөзіШі§јТЦ»ФёТв№әВтҝуКҜМбп®ЖуТөіцЖ·өДөзіШј¶МјЛбп®Ј¬¶шСОәюВұЛ®№©УҰ»щұҫЦ»Йжј°өҪРЎРНөзіШі§ЙМәНЖдЛыТ»Р©№ӨТөУҰУГЎЈ

ЎЎЎЎ№ъНвСОәюВұЛ®ЙъІъөДМјЛбп®ІъЖ·УЙУЪКЬөұ№ъіцҝЪЕд¶оЛщПЮЈ¬Н¬КұТІТӘОӘЕ·ГАЎўИХұҫөИИ«ЗтЖдЛыКРіЎ№©УҰЈ¬БнНвМјЛбп®ЙъІъКЬ¶т¶ыДбЕөПЦПуУ°ПмҪПҙуЈ¬ІъБҝІўІ»ОИ¶ЁЈ¬№К¶ш№ъДЪҝЙҪшҝЪөДМјЛбп®КэБҝј«ОӘУРПЮЎЈКэҫЭПФКҫЈ¬ҪшҝЪКэБҝГҝФВұд»ҜҪПҙуЈ¬јҙұгКЗФЪРиЗуҪфЗОөДИҘДкЛДјҫ¶ИәНҪсДкТ»јҫ¶ИЈ¬МјЛбп®өДҪшҝЪКэБҝІўГ»УРҙу№жДЈФціӨЈә

ЎЎ

ЎЎЎЎОТГЗ№ӨЧчКТҪЁТйФЪМјЛбп®»№геФЎФЪҙәМмөДКұәтЈ¬ЧҘЧЎН¶ЧК»ъ»бЈ¬ЦШөг№ШЧўМмЖлп®ТөЎўёУ·жп®ТөЎўИЪҪЭ№Й·ЭИэјТ№«ЛҫЈ¬ө«Н¬КұТІМбРСЈ¬ТФЙПёц№ЙЧФОТГЗ·ўіцЙо¶ИСРұЁТФАҙЈЁҙәҪЪЦБҪсЈ©Ј¬ЙПХЗ·щ¶ИТСі¬№э50%Ј¬ЧўТвІ»ТӘЧ·ёЯЈ¬ЧҘЧЎ»Шөч»ъ»бИліЎЈ¬МјЛбп®»№УРБҪДкөДГАәГН¶ЧККұ№вЎЈ

(ФрИОұајӯЈәadmin)

ГвФрЙщГчЈәұҫОДҪцҙъұнЧчХЯёцИЛ№ЫөгЈ¬УлЦР№ъөзіШБӘГЛОЮ№ШЎЈЖдФӯҙҙРФТФј°ОДЦРіВКцОДЧЦәНДЪИЭОҙҫӯұҫНшЦӨКөЈ¬¶ФұҫОДТФј°ЖдЦРИ«Іҝ»тХЯІҝ·ЦДЪИЭЎўОДЧЦөДХжКөРФЎўНкХыРФЎўј°КұРФұҫХҫІ»ЧчИОәОұЈЦӨ»тіРЕөЈ¬Зл¶БХЯҪцЧчІОҝјЈ¬ІўЗлЧФРРәЛКөПа№ШДЪИЭЎЈ

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

·ІұҫНшЧўГч Ў°АҙФҙЈәXXXЈЁ·ЗЦР№ъөзіШБӘГЛЈ©ЎұөДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

ИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬ЗлФЪТ»ЦЬДЪҪшРРЈ¬ТФұгОТГЗј°КұҙҰАнЎЈ

QQЈә503204601

УКПдЈәcbcu@cbcu.com.cn

ІВДгПІ»¶

-

№ММ¬өзіШҪ«іЙЦчБчЗчКЖ ЖуТөОҙУкісзСјУЛЩІјҫЦ

2017-03-03 18:28 -

ЦР№ъНЈҪЁ100¶аЧщ»рөзі§ҝШОнцІ ЧӘПтРВДЬФҙПоДҝ

2017-01-22 14:15 -

¶ӯГчЦйБҰНҰТшВЎ ОӘКІГҙТӘН¶ЧК·ЗЦчБчөДоСЛбп®јјКхЈҝ

2016-12-28 11:17 -

ЦР№ъіөКР»ШЕҜПтәГ РВДЬФҙәНЦЗДЬ»ҜіЙ·ўХ№Ў°Ц§өгЎұ

2016-04-28 09:52 -

РВДЬФҙіөЖӯІ№өДҫӯјГЛрК§УР¶аҙуЈҝІ№МщХюІЯЧЯПтәО·ҪЈҝ

2016-04-26 09:40 -

РВДЬФҙіөІ№МщХюІЯЧЯПтәО·ҪЈҝІ»ИГБУұТЗэЦрБјұТ

2016-04-26 08:47 -

ЦрМх·ЦОцөНЛЩөз¶Ҝіө№ъјТұкЧјЧЯПтЈ¬ЗТВэҪРәГЈЎ

2016-04-21 09:00 -

РВДЬФҙіөХюІЯЧӘПт№©ёшІа әуИэјҫ¶ИКРіЎҝЙЖЪ

2016-04-20 09:41 -

РВДЬФҙіөТ»јҫ¶ИІъПъБҝКН·ЕЧӘРНРЕәЕ ХюІЯЧӘПт№©ёшІа

2016-04-20 08:57 -

ҙУДПҫ©Х№ҝҙөз¶ҜЖыіөКРіЎ·зПт

2016-04-19 09:55

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧЁМв

Па№ШРВОЕ

-

№ММ¬өзіШҪ«іЙЦчБчЗчКЖ ЖуТөОҙУкісзСјУЛЩІјҫЦ

2017-03-03 18:28 -

ЦР№ъНЈҪЁ100¶аЧщ»рөзі§ҝШОнцІ ЧӘПтРВДЬФҙПоДҝ

2017-01-22 14:15 -

¶ӯГчЦйБҰНҰТшВЎ ОӘКІГҙТӘН¶ЧК·ЗЦчБчөДоСЛбп®јјКхЈҝ

2016-12-28 11:17 -

ЦР№ъіөКР»ШЕҜПтәГ РВДЬФҙәНЦЗДЬ»ҜіЙ·ўХ№Ў°Ц§өгЎұ

2016-04-28 09:52 -

РВДЬФҙіөЖӯІ№өДҫӯјГЛрК§УР¶аҙуЈҝІ№МщХюІЯЧЯПтәО·ҪЈҝ

2016-04-26 09:40 -

РВДЬФҙіөІ№МщХюІЯЧЯПтәО·ҪЈҝІ»ИГБУұТЗэЦрБјұТ

2016-04-26 08:47 -

ЦрМх·ЦОцөНЛЩөз¶Ҝіө№ъјТұкЧјЧЯПтЈ¬ЗТВэҪРәГЈЎ

2016-04-21 09:00 -

РВДЬФҙіөХюІЯЧӘПт№©ёшІа әуИэјҫ¶ИКРіЎҝЙЖЪ

2016-04-20 09:41

ұҫФВИИөг

-

ЧўІбЧКұҫҪь1.15ТЪФӘЈЎБҪҫЮН·іЙБўөзіШ»ШКХЖуТө

2024-04-16 10:29 -

ДюөВКұҙъЎўҝЖҙпАыЎўМШЛ№АӯөИ·ўБҰХвТ»РВИьөАЈЎ

2024-04-24 10:11 -

РшәҪАпіМ1000№«АпЈЎДюөВКұҙъ·ўІјЙсРРPLUSөзіШ

2024-04-25 17:53 -

МмЖж№Й·ЭЗЈКЦіӨ°ІЖыіө №ІН¬ҙтФм¶ҜБҰөзіШИ«ЙъГьЦЬЖЪІъТөБҙұХ»·ЈЎ

2024-04-19 08:42 -

50ТЪФӘЈЎХвјТ№«ЛҫДвФЪДҰВеёзН¶ҪЁп®өзіШёәј«ІДБППоДҝ

2024-04-29 18:25 -

И«№ММ¬өзіШИэҙујјКхВ·ПЯЈ¬ЛӯҪ«ЧоЦХКӨіцЈҝ

2024-04-22 18:17 -

п®ҝуБъН·Т»јҫ¶ИФӨҝчі¬36ТЪФӘЈ¬КХЙоҪ»Лщ№ШЧўәҜЈЎ

2024-04-25 09:30 -

УЦУРіөЖ󹫲јИ«№ММ¬өзіШБҝІъКұјдЈЎ

2024-04-18 08:43

©2017 °жИЁЛщУР ВМЙ«ЦЗ»гДЬФҙјјКхСРҫҝФә »ӘҪЬУАМ©ҝЖјјЈЁұұҫ©Ј©УРПЮ№«Лҫ іР°м Power by DedeCms

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

јЫЦөіЙҫНРРТөЖ·ЕЖЈЎҪЯіПОӘДъМṩЧоРВЧоИИөДЧКС¶

ҫ©ICPұё2024061100әЕ

ЖуТөОўРЕәЕ

ЖуТөОўРЕәЕ ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ