ЮоОхЙизЂКЏЃЁГЫЁАФЦРызгЕчГиЁБЖЋЗчЃЌЭЌаЫЛЗБЃеЖЛё7Ьь6Ах

ЪБМф:2022-09-28 11:46РДдД:ИлЙЩНтТы зїеп:КчаЁЖЙ

ЕуЛї:

ДЮ

МЬДЋвеПЦММЃЈ002866.SZЃЉЁЂЮЌПЦММЪѕЃЈ600152.SHЃЉжЎКѓЃЌгжвЛжЛФЦРызгИХФюХЃЙЩгПЯж...

9дТ27ШеЃЌЭЌаЫЛЗБЃЃЈ003027.SZЃЉдйЖШЗтЩЯеЧЭЃАхЃЌТМЕУ7Ьь6АхЃЌБЈЪе29.67дЊ/ЙЩЃЌДДЯТНќ1ФъРДаТИпЃЌзмЪажЕДя39.29вкдЊЁЃ

ЖјОЭдкЧАвЛЬьЃЌЭЌаЫЛЗБЃВХИеИеЪеЕНЩюНЛЫљЕФЙизЂКЏЃЌвЊЧѓЙЋЫОЫЕУїЯрЙиКЯзїавщЕФЧЉЪ№БГОАМАжївЊПМТЧЃЌвдМАНќЦквдРДЙЩЖЋЕФЯрЙиМѕГжЪЧЗёДцдкЩцЯгФкФЛНЛвзЕФЧщаЮЁЃ

01.ПчНчДЂФмШќЕРЃЌЙЩМлЧПЪЦДѓеЧ

зЗЫнЧАЧщЃЌЭЌаЫЛЗБЃНќЦкЙЩМлзпЧПЃЌгывЛдђПчНчЙЋИцгазХЧЇЫПЭђТЦЕФСЊЯЕЁЃ

НёФъ9дТ16ШеЃЌЭЌаЫЛЗБЃХћТЖЙЋИцГЦЃЌОіЖЈгыжаЙњПЦДѓЙВЭЌНЈСЂ“ДЂФмЕчГиВФСЯМАЦїМўСЊКЯЪЕбщЪв”ЃЌПЊеЙяЎРызгЕчГиЁЂФЦРызгЕчГиЕШДЂФмЕчГиЕчМЋВФСЯЯрЙиЕФЛљДЁЁЂЧАеАадММЪѕКЭЙиМќЙВадММЪѕбаОПЃЌВЂНјааВњбЇбаКЯзїЁЃ

дкОЗбВІИЖЗНУцЃЌЭЌаЫЛЗБЃЭЌвтздавщЩњаЇЦ№ЕквЛИіавщФъЖШКЭЕкЖўИіавщФъЖШЗжБ№ЯђСЊКЯЪЕбщЪвЬсЙЉ1500ЭђдЊЕФОЗбЃЈВЛКЌЫАЃЉЃЛжЎКѓЕФШ§ИіавщФъЖШЯђСЊКЯЪЕбщЪвЗжБ№ЬсЙЉ1000ЭђЁЂ500ЭђЁЂ500ЭђОЗбЃЈВЛКЌЫАЃЉЃЌгУгкСЊКЯЪЕбщЪвПЊеЙПЦбаЙЄзїКЭШеГЃдЫааЁЃ

зїЮЊвЛМвДЋЭГЕФЛЗБЃЦѓвЕЃЌЭЌаЫЛЗБЃвЛжБДгЪТЗЧЕчаавЕЕФбЬЦјжЮРэЃЌЮЊЙЄвЕЦѓвЕЬсЙЉГЌЕЭХХЗХећЬхНтОіЗНАИЁЃОЭЙЋЫОЛЗБЃБОвЕЖјбдЃЌгыФЦРызгЕчГиЕШДЂФмШќЕРПЩЮНЪЧКСВЛДюБпЃЌЕЋШДвђПчНчШыОжвЛЪТБЛИјгшИпЦкД§ЃЌЙЩМлПЊЪМ“ДкКь”ЁЃ

ОнЭЌЛЈЫГЪ§ОнЯдЪОЃЌзд9дТ19ШеЦ№ЃЌЭЌаЫЛЗБЃНгСЌеЧЭЃЃЌЙЩМлвЛТЗХЪИпЃЌгкНќ7ИіНЛвзШеФкзмМЦеЖЛё6ИіеЧЭЃАхЃЌРлМЦЧјМфеЧЗљвбИпДя83.04%ЃЌОрРыЗБЖвбЪЧНќдкхыГпЁЃ

ВЛЙ§ЃЌеыЖдЭЌаЫЛЗБЃЙЩМлДЫЗЌДѓеЧЃЌЪаГЁЩЯЭЌбљДцдкВЛЩйжЪвЩЃЌШЯЮЊЙЋЫОЪЧВЛЪЧдкГДрхЭЗЁЃ

етбљЕФЛГвЩвВВЂЗЧКСЮоЕРРэЃЁжкЫљжмжЊЃЌНќШеЪмяЎПѓМлИёЩЯеЧЃЌяЎЕчГиГЩБОвВНЋДѓЗљЬсЩ§ЯћЯЂДпЛЏЃЌФЦРызгЕчГиЕФЬцДњТпМдйДЮБЛЧПЛЏЁЃ

ЯрНЯгкяЎЕчГиЃЌФЦРызгЕчГиГ§СЫФмСПУмЖШВЛИпЭтЃЌдкГЩБОЁЂИпЕЭЮТадФмКЭАВШЋадФмЗНУцЖМОпБИЭЛГігХЪЦЃЌДгЖјЙуЪмЪаГЁЙизЂЁЃ

ЖдДЫЃЌЛЊЬЉжЄШЏдјБэЪОЃЌдкяЎзЪдДНєеХЕФБГОАЯТЃЌФЦРызгЕчГиеНТдвтвхЭЙЯдЁЃЯрНЯгкяЎЕчГиЃЌФЦЕчГиЕчЛЏбЇадФмИќЮШЖЈЃЌГЩБОИќЕЭЃЛЯрНЯгкЧІЫс/ШЋЗАвКСїЕчГиЃЌФЦРызгЕчГиадМлБШИќИпЁЃ

АщЫцФЦРызгЕчГиЯыЯѓПеМфБЛРТњЃЌВЛЩйФНУћЖјРДЕФПчаавЕЙЋЫОвбПЊЪМзХЪжВМОжЁЃ

ЦЉШчЃЌНёФъ6дТЗнЃЌГЩСЂДЋвеФЦЕчПЦММПЊеЙФЦРызгЕчГибаОПЕФДЋвеПЦММЃЌФПЧАИУЙЋЫОвбЭъГЩаЁЪдНзЖЮЕФФЦРызгЕчГиВњЦЗЃЌОпБИаавЕФкНЯЮЊСьЯШЕФЫЎЦНЁЃ

9дТЗнвдРДЃЌАќРЈЦпВЪЛЏбЇКЭУРСЊаТВФЃЈ300586.SZЃЉСЊвіЃЌЮЌПЦММЪѕгыеуНФЦДДаЏЪжЃЌОљЪЧЮЇШЦФЦРызгЕчГиСьгђеЙПЊбаОПЁЃ

вВе§ЪЧетвЛВЈВЈПчНчЗчГБЃЌГЙЕзДјЛ№СЫФЦРызгЕчГиЃЌГЩЮЊЖўМЖЪаГЁзюЧПЗчПкЁЃВЛЙ§ЃЌИУСьгђЪЧЗёДцдкУЄФПЭЖзЪЁЂВфШШЕуЕФЯжЯѓЃЌШЗЪЕжЕЕУЙизЂЃЁ

ОЭЭЌаЫЛЗБЃРДЫЕЃЌЩюНЛЫљвбгк26ШеЯТЗЂЙизЂКЏЃЌвЊЧѓЙЋЫОЫЕУїЩЯЪіКЯзїавщЕФЧЉЪ№БГОАМАжївЊПМТЧЃЌЯрЙиКЯзїЪЧЗёОпгаХХЫћадЃЌЪЧЗёЗћКЯЙЋЫОжїгЊвЕЮёМАЗЂеЙеНТдЃЌЙЋЫОЪЧЗёОпБИЯрЙиШЫВХМАбаОПФмСІЕШЁЃ

02.ЙЩЖЋМБЧаМѕГжЬзЯжЃЌЖрТЗгЮзЪНгСІШќХмЃП

жЕЕУвЛЬсЕФЪЧЃЌдкЪеЕНЩюНЛЫљЙизЂКЏЕФЭЌЪБЃЌЭЌаЫЛЗБЃЙЩЖЋМѕГжЙЋИцвВИЁГіЫЎУцЁЃ

9дТ26ШеЃЌЭЌаЫЛЗБЃвЛЭЌХћТЖСЫСНЗнГжЙЩ5%вдЩЯЙЩЖЋЕФГжЙЩБфЖЏЁЃЦфвЛЃЌЪЧЙЋЫОЙЩЖЋИпаТН№ЭЈгк2022Фъ9дТ23ШеКЭ2022Фъ9дТ26ШеРлМЦМѕГжЙЋЫОЙЩЗн195.8ЭђЙЩЃЌеМБШ1.48%ЁЃ

ЖјИљОн8дТ16ШеЙЋИцЃЌИпаТН№ЭЈФтМЦЛЎМѕГжГжгаЕФЙЋЫОЙЩЗн1060.31ЭђЙЩЃЌеМЙЋЫОзмЙЩБОБШР§8%ЁЃКмЯдШЛЃЌЯрЙиМѕГжШддкТЗЩЯЁЃ

ЮоЖРгаХМЃЌСэвЛДѓЙЩЖЋТЎЮѕЭЖзЪвргк2022Фъ9дТ23ШеЭЈЙ§МЏжаОКМлНЛвзЗНЪНМѕГжЙЋЫОЙЩЗн87.41ЭђЙЩЃЌеМБШ0.66%ЁЃгыЩЯЪіЙЩЖЋвЛжТЃЌТЎЮѕЭЖзЪМѕГжМЦЛЎвВЩаЮДЪЕЪЉЭъБЯЁЃ

ПЩвдМћЕУЃЌЭЌаЫЛЗБЃЕФСНДѓЙЩЖЋЯрМЬМѕГжВйзїЃЌРДЕУЪЧЯрЕБ“ДеЧЩ”ЃЌЧвОљДІгкЙЩМлЩЯааЦкМфЁЃ

ЖдДЫвЩЕуЃЌЩюНЛЫљвбЪЧдчга“дЄСЯ”ЃЌвЊЧѓЭЌаЫЛЗБЃЫЕУїЪЧЗёДцдкХфКЯЙЩЖЋМѕГжЁЂЪЧЗёДцдкЩцЯгФкФЛНЛвзЕШЧщаЮЁЃ

ЕБШЛЃЌЭЌаЫЛЗБЃЙЩЖЋФмЪЕЯжОЋзММѕГжЃЌетБГКѓЩйВЛСЫИїТЗгЮзЪНгСІГДзїЕФЙІРЭЃЌЯрЕБФЭШЫбАЮЖЁЃ

ОнЭЌЛЈЫГЪ§ОнЯдЪОЃЌЭЌаЫЛЗБЃЗжБ№гк9дТ20ШеЁЂ22ШеЁЂ23ШеЁЂ26ШеЁЂ27ШезмМЦ5ДЮЕЧЩЯСњЛЂАёЁЃЦфжаЃЌЧАЮхТђТєЯЏЮЛжаЃЌжЊУћгЮзЪедРЯИчвбСЌајЖрШезіTЃЌЧвгкНёШеТђШы3930.78ЭђдЊЃЌВЂТєГі3828.84ЭђдЊЁЃЖјЫеФЯАяЁЂФўВЈНтЗХФЯЁЂФўВЈЩЃЬяТЗЕШгЮзЪврЖрДЮЩЯАёЁЃ

03.жаЦквЕМЈдйЖШдтгі“ЛЌЬњТЌ”ЃЁ

зЪСЯЯдЪОЃЌЭЌаЫЛЗБЃГЩСЂгк2006ФъЃЌжївЊЮЊИжЬњЁЂНЙЛЏЁЂНЈВФЁЂдьжНЁЂРЌЛјЗйЩеЕШЗЧЕчаавЕЙЄвЕЦѓвЕЬсЙЉГЌЕЭХХЗХећЬхНтОіЗНАИЃЌАќРЈГ§ГОЁЂЭбСђЁЂЭбЯѕЯюФПзмГаАќМАЕЭЮТSCRЭбЯѕДпЛЏМСЁЃ

РњОЪЎЖрФъЕФЗЂеЙЃЌЭЌаЫЛЗБЃвбзјгЕЗЧЕчаавЕбЬЦјжЮРэ“СьЭЗбђ”ЕиЮЛЃЌЦфЕЭЮТSCRЭбЯѕДпЛЏМСНтОіСЫЗЧЕчаавЕЕЭЮТКЌСђЛЗОГЯТNOxГЌЕЭХХЗХФбЬтЃЌећЬхММЪѕДяЕНЙњМЪЯШНјЫЎЦНЃЌжЦБИММЪѕДяЕНЙњМЪСьЯШЫЎЦНЁЃ

ЦОНшздЩэЪЕСІЃЌЭЌаЫЛЗБЃВЂгк2020Фъ12дТГЩЙІЕЧТНЩюНЛЫљжааЁАхЭъГЩЩЯЪаЁЃ

ЮоФЮЕФЪЧЃЌОЭгкЩЯЪаЕБФъЃЌУцЖдаТЙквпЧщЖдЛЗБЃаавЕВњвЕСДдьГЩНЯДѓГхЛїЃЌЭЌаЫЛЗБЃдБОЮШНЁЕФвЕМЈЪзДЮГіЯж“ДѓЛЌЦТ”ЁЃ

ВЦБЈЪ§ОнЯдЪОЃЌ2020ФъЙЋЫОЪЕЯжгЊЪе7.68вкдЊЃЌЭЌБШдіГЄ1.10%ЃЛЪЕЯжЙщФИОЛРћШѓ1.54вкдЊЃЌЭЌБШЯТЛЌ9.53%ЁЃ

жС2021ФъЃЌЙЋЫОећЬхвЕМЈжиЛидіГЄЪЦЭЗЃЌЪЕЯжгЊЪеОЛРћЫЋдіГЄЁЃШЛЖјЃЌВњЦЗЯњЪлУЋРћТЪШДЮДФмЗДзЊЃЌзд2019ФъМћЖЅКѓЃЌвбСЌајСНФъЯТЛЌЃЌЮЊКѓајОгЊТёЯТвўЛМЁЃ

ВЛГіЫљСЯЃЌ2022ФъЩЯАыФъЃЌЭЌаЫЛЗБЃвЕМЈдйЖШдтгі“ЛЌЬњТЌ”ЁЃБЈИцЦкФкЃЌЪЕЯжгЊЪе4.09вкдЊЃЌЭЌБШЯТЛЌ4.03%ЃЛЪЕЯжЙщФИОЛРћШѓ6526.98ЭђдЊЃЌЭЌБШЯТЛЌ19.89%ЁЃ

ЗжВњЦЗПДЃЌбЬЦјжЮРэЙЄГЬвЛжБЖМЪЧЭЌаЫЛЗБЃжївЊЕФЪеШыРДдДЃЌЕЋгкЩЯАыФъШДЭЌБШЯТЛЌГЌ3ГЩЁЃЦфДЮЃЌдБОЪеШыВЛЖрЕФХфМўВњЦЗдйЖШЫѕЫЎЃЌЭЌБШЯТЕјГЌ5ГЩжС47ЭђдЊЁЃ

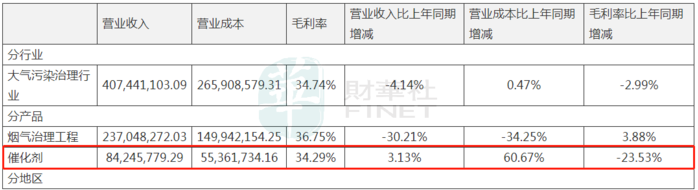

ЗДЙлгЏРћЖЫЃЌЙЋЫОжїДђЕФДпЛЏМСЯЕСаВњЦЗдђЪЧЕМжТРћШѓЯТЛЌЕФзяП§ЛіЪзЃЌЦфЯњЪлУЋРћТЪгЩ2021ФъЩЯАыФъЕФ57.82%МБЫйЯТЕјжС2022ФъЩЯАыФъЕФ34.29%ЃЌЭЌБШЯТЛЌ23.53ИіАйЗжЕуЁЃ

заЯИЙлВьВЛФбЗЂЯжЃЌДпЛЏМСГЩБОЩЯеЧЫйЖШЯрЕБОЊШЫЃЌНівЛФъЪБМфБуЩЯеЧГЌ6ГЩЁЃЖдДЫЃЌЭЌаЫЛЗБЃжБбдЃЌДпЛЏМСГЩБОдіМгЃЌжївЊЯЕЮЊЬсЩ§ЪаГЁеМгаТЪЕїећЪлМлЕМжТУЋРћТЪЯТНЕЫљжТЁЃ

вВЛђЪЧЛљгквЕМЈЕФВЛЮШЖЈадЃЌЭЌаЫЛЗБЃВХбЁдёПчНчФЦРызгДЂФмШќЕРЁЃЕЋЮДРДНсЙћШчКЮЃЌЛЙашЕШД§ЪБМфИјГіД№АИЁЃ

(д№ШЮБрМЃКзгШя)

Утд№ЩљУїЃКБОЮФНіДњБэзїепИіШЫЙлЕуЃЌгыжаЙњЕчГиСЊУЫЮоЙиЁЃЦфдДДадвдМАЮФжаГТЪіЮФзжКЭФкШнЮДОБОЭјжЄЪЕЃЌЖдБОЮФвдМАЦфжаШЋВПЛђепВПЗжФкШнЁЂЮФзжЕФецЪЕадЁЂЭъећадЁЂМАЪБадБОеОВЛзїШЮКЮБЃжЄЛђГаХЕЃЌЧыЖСепНізїВЮПМЃЌВЂЧыздааКЫЪЕЯрЙиФкШнЁЃ

ЗВБОЭјзЂУї ЁАРДдДЃКXXXЃЈЗЧжаЙњЕчГиСЊУЫЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

ШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧыдквЛжмФкНјааЃЌвдБуЮвУЧМАЪБДІРэЁЃ

QQЃК503204601

гЪЯфЃКcbcu@cbcu.com.cn

ЗВБОЭјзЂУї ЁАРДдДЃКXXXЃЈЗЧжаЙњЕчГиСЊУЫЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

ШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧыдквЛжмФкНјааЃЌвдБуЮвУЧМАЪБДІРэЁЃ

QQЃК503204601

гЪЯфЃКcbcu@cbcu.com.cn

ВТФуЯВЛЖ

-

ЖрЗњЖрЃКФЦРызгЕчГивЛЦкНЋаЮГЩдМ1GWhВњФм

2022-09-20 11:00 -

ЭЖзЪГЌ50вкдЊФЦРызгЕчГиЯюФПТфЕиЩНЖЋМУФў

2022-08-11 10:00 -

ФЦРызгЕчГиГѕДДЦѓвЕЁИчьФЦФмдДЁЙЭъГЩЫГЮЊЭЖзЪЪ§ЧЇЭђдЊЬьЪЙТжШкзЪ

2022-08-10 11:46 -

ДЋвеПЦММФтГтзЪ3000ЭђдЊЩшСЂФЦРызгЕчГибаОПдК

2022-08-08 09:40 -

жаПЦКЃФЦЁЄИЗбєШЋЧђЪзЬѕGWh ФЦРызгЕчГиЩњВњЯпТфГЩ

2022-07-29 10:42 -

ДЋLGаТФмдДНЋднЭЃПЊЗЂРтаЮЕчГиЃЌжиЕуЙизЂДќЪНКЭдВжљаЮЕчГи

2022-07-26 10:36 -

АыФъВЛЕНЪе9ЗтЙизЂКЏ ЮєШеЕчГиОоЭЗ*STУЭЪЈзпЩЯЭЫЪаЕРТЗ

2022-05-31 10:38 -

ФЦРызгЕчГиЦѓвЕЃЌдйЬэвЛУћаТау

2022-04-21 10:30 -

ШкНнЙЩЗнвЛМОЖШОЛРћЭЌБШдЄдіГЌ120БЖ 250ЭђЖж/ФъяЎПѓОЋбЁЯюФПЪмЙизЂ

2022-04-15 10:09 -

аТжцАюЛё162МвЛњЙЙЕїбаЃКЙЋЫОвбгаЩњВњФЦРызгЕчГиЕчНтвКЕФММЪѕДЂБИ

2022-04-07 11:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зЈЬт

ЯрЙиаТЮХ

-

ЖрЗњЖрЃКФЦРызгЕчГивЛЦкНЋаЮГЩдМ1GWhВњФм

2022-09-20 11:00 -

ЭЖзЪГЌ50вкдЊФЦРызгЕчГиЯюФПТфЕиЩНЖЋМУФў

2022-08-11 10:00 -

ФЦРызгЕчГиГѕДДЦѓвЕЁИчьФЦФмдДЁЙЭъГЩЫГЮЊЭЖзЪЪ§ЧЇЭђдЊЬьЪЙТжШкзЪ

2022-08-10 11:46 -

ДЋвеПЦММФтГтзЪ3000ЭђдЊЩшСЂФЦРызгЕчГибаОПдК

2022-08-08 09:40 -

жаПЦКЃФЦЁЄИЗбєШЋЧђЪзЬѕGWh ФЦРызгЕчГиЩњВњЯпТфГЩ

2022-07-29 10:42 -

ДЋLGаТФмдДНЋднЭЃПЊЗЂРтаЮЕчГиЃЌжиЕуЙизЂДќЪНКЭдВжљаЮЕчГи

2022-07-26 10:36 -

АыФъВЛЕНЪе9ЗтЙизЂКЏ ЮєШеЕчГиОоЭЗ*STУЭЪЈзпЩЯЭЫЪаЕРТЗ

2022-05-31 10:38 -

ФЦРызгЕчГиЦѓвЕЃЌдйЬэвЛУћаТау

2022-04-21 10:30

БОдТШШЕу

-

МђЪіФўЕТЪБДњЕФЕчГиММЪѕЖЯДњ

2022-09-06 09:32 -

зѓЪжУІЖЉЕЅЃЌгвЪжУІРЉВњЃЌЖЏСІЕчГиЭІНјЯТАыГЁ

2022-09-04 10:29 -

ЖЏСІЕчГиЪаГЁЃКЗБЪЂБГКѓАЕВиЫФДѓвўгЧ

2022-08-31 08:38 -

яЎЕчГиаавЕЗЂеЙЯжзДгыЮДРДЧїЪЦ

2022-09-14 10:39 -

ФўЕТЪБДњЕФЕаШЫУЧЃЌДђЯьЕчГиЬњЭѕзљељЖсеН

2022-09-11 17:14 -

6ЭђЖжСзЫсЬњЁЂ10ЭђЖжСзЫсЬњяЎЁЂ2ЭђЖжЕчГиЛиЪеЯюФПМЏжаПЊЙЄ

2022-08-30 11:17 -

БЛТэЫЙПЫЯгЦњЕФШэАќЕчГиЛЙгаЯЗТ№

2022-09-19 08:48 -

15ЗжжгГфжС80%ЕчСП аРЭњДяЪзПюСПВњГЌГфЕчГиSFC48ЗЂВМ

2022-09-06 09:17

©2017 АцШЈЫљга ЕчГиСЊУЫ ЛЊНмгРЬЉПЦММЃЈББОЉЃЉгаЯоЙЋЫО ГаАь Power by DedeCms

МлжЕГЩОЭаавЕЦЗХЦЃЁНпГЯЮЊФњЬсЙЉзюаТзюШШЕФзЪбЖ

ОЉICPБИ09081210КХ

МлжЕГЩОЭаавЕЦЗХЦЃЁНпГЯЮЊФњЬсЙЉзюаТзюШШЕФзЪбЖ

ОЉICPБИ09081210КХ

ЦѓвЕЮЂаХКХ

ЦѓвЕЮЂаХКХ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ