УЋРћТЪСЌеЧ7ИіМОЖШЃЌЬИЬИБЛЪаГЁКіЪгЕФИєФЄгЏРћЭѕеп

ЪБМф:2022-08-17 08:40РДдД:МћжЧбаОПPro зїеп:ЮтгЦ

ЕуЛї:

ДЮ

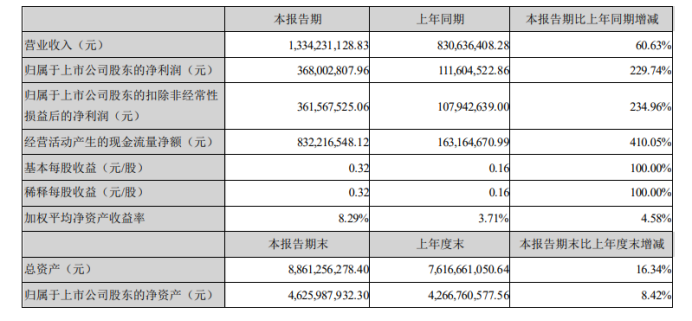

8дТ15ШеЭэЩЯЃЌИЩЗЈИєФЄСњЭЗЙЋЫОаЧдДВФжЪЙЋВМСЫздМКЕФ2022ФъЩЯАыФъвЕМЈБЈИцЃЌећИі2022ФъЩЯАыФъаЧдДВФжЪЕФгЊвЕЪеШыДяЕН13.34вкдЊЃЌЭЌБШдіГЄ60.63%ЃЌЙщФИОЛРћШѓДяЕН3.68вкдЊЃЌЭЌБШдіГЄ230%ЁЃ

Цфжа2022ФъЕкЖўМОЖШжаЃЌаЧдДВФжЪЕФгЊвЕЪеШыДяЕН6.7вкдЊЃЌЭЌБШдіГЄ63.97%ЃЌЛЗБШЛљБОГжЦНЃЌЙщФИОЛРћШѓДяЕН2вкдЊЃЌЭЌБШдіГЄ302%ЃЌЛЗБШдіГЄ19.6%ЃЛ

УЋРћТЪКЭОЛРћТЪЖМЪЕЯжСЫНќ12ИіМОЖШвдРДЕФЕЅМОЖШРњЪЗаТИпЁЃ

ЦфжаУЋРћТЪЭЛЦЦ50%ДѓЙиДяЕН50.08%ЃЌЭЌБШдіГЄ14.5ИіАйЗжЕуЃЌЛЗБШдіГЄ5.66ИіАйЗжЕуЃЌОЛРћТЪЭЛЦЦ30%ДѓЙиДяЕН30.95%ЃЌЭЌБШдіГЄ17.89ИіАйЗжЕуЃЌЛЗБШдіГЄ4.59ИіАйЗжЕуЁЃ

01

ЙњФкИєФЄУЋРћТЪЧїНќКЃЭтЫЎЦН

зїЮЊГіКЃзюдчЕФИєФЄЦѓвЕЃЌаЧдДВФжЪ2022ФъЩЯАыФъГ§СЫРЮРЮАбПизЁЙњЭтЕФИєФЄЪаГЁЕФЪаГЁЗнЖюЃЌвВУЛгаЗХЫЩЖдЙњФкЪаГЁЕФжиЪгЁЃ

ећИі2022ФъЩЯАыФъаЧдДВФжЪЕФКЃЭтгЊвЕЪеШыИпДя2.85вкдЊЃЌеМБШДяЕН21.37%ЃЌжїгЊРћШѓдђДяЕН1.52вкдЊЃЌеМБШДяЕН24.17%ЃЌКЃЭтвЕЮёУЋРћТЪЫфШЛвРШЛИпДя53.45%ИпгкЙњФквЕЮёЃЈ45.58%ЃЉЃЌЕЋЭЌБШдіГЄЗљЖШШДВЛМАЙњФкЪаГЁЃЈЙњФквЕЮёдіГЄ15.36ИіАйЗжЕуЃЌКЃЭтвЕЮёдіГЄ3.4ИіАйЗжЕуЃЉЃЌСНепМфЕФУЋРћТЪВювВДгДЫЧАГЌ20ИіАйЗжЕуЫѕаЁЕН10ИіАйЗжЕувдФкЁЃ

ЛЊЖћНжМћЮХ·МћжЧбаОПШЯЮЊЃЌаЧдДВФжЪЕФЙњФкИєФЄУЋРћТЪе§ЧїНќКЃЭтЫЎЦНЃЌвЛЗНУцдкгкНёФъЩЯАыФъгШЦфЪЧЖўМОЖШИєФЄдВФСЯPPКЭPEМлИёгаЫљЯТЛЌЃЌЕўМгЙЋЫОВњФмРћгУТЪКЭСМТЪЬсЩ§ЪЙЕУЙњФкЕФгЊвЕГЩБОЭЌБШдіГЄЗљЖШУЛгаЙњЭтИпЃЈКЃЭт38.44%ЃЌЙњФк28.11%ЃЉЃЛ

СэвЛЗНУцдвђдкгкКЃЭтвЕЮёУЋРћТЪдіГЄЗљЖШвбОж№ВНДяЕНЬьЛЈАхЃЌЮДРДУЋРћТЪЛђНЋЮЌГждк50%зѓгвЁЃ

ЕБШЛЃЌДгаЧдДВФжЪЕФТХТХЫјЖЈКЃЭтжиЕуаТФмдДЙЋЫОЕФГЄЦкЖЉЕЅЕФВйзїРДПДЃЌаЧдДВФжЪЯдШЛЛЙЯыМЬајЦОНшздЩэГіКЃНЯдчЕФгХЪЦНјвЛВНМгЧПздМКЕФЙњМЪОКељСІЃЌБЯОЙЖЬЦкРДПДЃЌКЃЭтвЕЮёЕФУЋРћТЪвРОЩЮШГЌЙњФквЕЮёЁЃ

Г§СЫдк2021ФъЧЉЖЉСЫГЄЦкВЩЙКавщЕФLGCЃЈ4.5ФъГЄЕЅЃЌдМ43.11вкШЫУёБвЕФЙЉгІКЯЭЌЃЉЁЂNorthvoltЃЈ6ФъГЄЕЅЃЌ33.4вкдЊШЫУёБвЕФЙЉгІКЯЭЌЃЉЕШЙЋЫОвдЭтЃЌаЧдДВФжЪдкНёФъ6дТдйДЮФУЯТХВЭўяЎЕчГЇЩЬFreyЕФЪЊЗЈИєФЄКЯЭЌЃЈ7.37вкдЊШЫУёБвИєФЄЙЉгІКЯЭЌЃЉЃЌЦкЯожС2028Фъ12дТ31ШеЃЌНјвЛВНгХЛЏЙЋЫОдкЙњМЪЩЯЕФаавЕЕиЮЛвдМАПЭЛЇНсЙЙЁЃ

02

УЋРћОЛРћГжајЬсЩ§ЃЌЗбТЪБЃГжЯТНЕ

аЧдДВФжЪЕФУЋРћТЪзд2020ФъЫФМОЖШвдРДГжајБЃГжМОЖШдіГЄЬЌЪЦЃЌСЌај7ИіМОЖШДг25.96%еЧжС2022ФъЖўМОЖШЕФ50.08%ЃЌОЛРћТЪвВећЬхЧїЪЦвВЪЧБЃГжЩЯЩ§ЃЌДг2.07%ЬсЩ§ЕН2022ФъЖўМОЖШЕФ30.95%ЁЃ

ЖјЭЌвЛЪБМфЃЌаЧдДВФжЪЕФЦкМфЗбгУдђБЃГжЯТНЕЧїЪЦЁЃ

ЯњЪлЗбТЪЁЂЙмРэЗбТЪЁЂбаЗЂЗбТЪМАВЦЮёЗбТЪОљгаВЛЭЌЗљЖШЕФЯТНЕЁЃ

ЦфжаЙмРэЗбТЪЯТНЕЗљЖШзюИпЃЌДг2020ФъЫФМОЖШЕФНќ20%НЕжС2022ФъЖўМОЖШЕФ7.9%ЃЌЯњЪлЗбгУдђДгДЫЧАИпЕу3.6%ЯТНЕжСШчНё1.46%ЃЌСМКУЕФЦкМфЗбгУТЪАбПивВБэЯжСЫаЧдДВФжЪгааЇЕФЗЂеЙПижЦФмСІЁЃ

ЖјбаЗЂЗбгУТЪЯТНЕЗљЖШзюаЁЃЌетвВЫЕУїСЫаЧдДВФжЪдкбаЗЂЭЖШыЩЯВЂУЛгаЕєвдЧсаФЃЌШдШЛБЃГжИпЖШЭЖШыЃЌ2022ФъаЧдДВФжЪЕФаТвЛДњЩњВњЯпвбОНјааСЫЭЖВњЃЌаТвЛДњВњЯпПэЗљ62УзЃЌдЫзЊЫйЖШзюИпПЩДя100Уз/УПЗжжгЃЌдЫзЊЫйЖШЯрБШЩЯвЛДњЬсЩ§СЫ25%ЃЌЕЅЯпВњФмПЩДя2вкЦНЗНУзЁЃ

03

ИєФЄВњФмГжајРЉеХ

зїЮЊЙњФкИЩЗЈИєФЄСњЭЗЙЋЫОЃЌаЧдДВФжЪзЈОЋгкяЎРызгЕчГиИєФЄЕФбИЫйЗЂеЙЁЃ

НижЙ6дТЕзаЧдДВФжЪЕФЛљФЄФъВњФмвбОДяЕН17вкЦНЗНУззѓгвЃЌЦфжаЪЊЗЈИєФЄВњФмдк11вкЦНУззѓгвЃЌИЩЗЈИєФЄВњФмЮЊ6вкЦНЗНУззѓгвЁЃ

ећИі2022ФъЩЯАыФъаЧдДВФжЪЪЕЯжяЎРызгЕчГиИєФЄгЊвЕЪеШы13.28вкдЊЃЌЭЌБШдіГЄ62%ЃЌУЋРћТЪЬсЩ§11.95ИіАйЗжЕуДяЕН47.01%ЁЃ

ВЂЧвОЭШчЭЌИєФЄаавЕСњЭЗЙЋЫОЖїНнЙЩЗнЭЈЙ§АѓЖЈШеБОжЦИжЫљРДзїЮЊШеКѓРЉВњЕФЕзЦјРрЫЦЃЌаЧдДВФжЪвВЪЧгыЕТЙњВМТГПЫФЩНєУмКЯзїРДШЗБЃздЩэРЉВњМЦЛЎдкБЃжЄЦЗжЪЕФЧАЬсЯТЕФгааЇЪЕЪЉЃЈУПФъгаЭћаТді8-10ЬѕаТВњЯпЕН2026ФъЃЉЁЃ

ПМТЧЕНИєФЄРЉВњжмЦкЯрБШЖЏСІЕчГиГЇЩЬвЊТ§1-2ФъзѓгвЃЌвдФПЧАЕФШЋЧђЖЏСІЕчГиГЇЩЬЕФМЄНјРЉВњМЦЛЎРДПДЃЌЮДРДИєФЄаавЕШдНЋДІгкЙЉВЛгІЧѓЕФНзЖЮЁЃ

гШЦфЪЧШЅФъЯТАыФъПЊЪМЃЌСзЫсЬњяЎЕчГидкаТФмдДЦћГЕЩЯдйДЮаЫЦ№ЃЌДгВњСПЁЂЯњСПЁЂзАЛњСПИїЗНУцжиаТЗДГЌШ§дЊяЎЕчГиЃЌЭЌЪБДЂФмаавЕвВж№НЅПЊЪМЛиХЏЃЌИїЯюРћКУеўВпВуГіВЛЧюЃЌетбљДјЖЏСЫжеЖЫГЇЩЬЖдгкИЩЗЈИєФЄЕФашЧѓдіМгЁЃ

МДЪЙФПЧАвРШЛЪЧЪЊЗЈИєФЄеМОнЪаГЁИќЖрЃЌЕЋЪЧИЩЗЈИєФЄвбОдкж№ВНЬсЩ§ЦфЪаГЁЗнЖюЃЌзїЮЊИЩЗЈИєФЄСњЭЗЕФаЧдДВФжЪвВгаЭћДгжаЪмвцЁЃ

Утд№ЩљУїЃКБОЮФНіДњБэзїепИіШЫЙлЕуЃЌгыжаЙњЕчГиСЊУЫЮоЙиЁЃЦфдДДадвдМАЮФжаГТЪіЮФзжКЭФкШнЮДОБОЭјжЄЪЕЃЌЖдБОЮФвдМАЦфжаШЋВПЛђепВПЗжФкШнЁЂЮФзжЕФецЪЕадЁЂЭъећадЁЂМАЪБадБОеОВЛзїШЮКЮБЃжЄЛђГаХЕЃЌЧыЖСепНізїВЮПМЃЌВЂЧыздааКЫЪЕЯрЙиФкШнЁЃ

ЗВБОЭјзЂУї ЁАРДдДЃКXXXЃЈЗЧжаЙњЕчГиСЊУЫЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

ШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧыдквЛжмФкНјааЃЌвдБуЮвУЧМАЪБДІРэЁЃ

QQЃК503204601

гЪЯфЃКcbcu@cbcu.com.cn

ЗВБОЭјзЂУї ЁАРДдДЃКXXXЃЈЗЧжаЙњЕчГиСЊУЫЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

ШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧыдквЛжмФкНјааЃЌвдБуЮвУЧМАЪБДІРэЁЃ

QQЃК503204601

гЪЯфЃКcbcu@cbcu.com.cn

ВТФуЯВЛЖ

-

УРСЊаТВФЃКВМОжФЦЕчЭиеЙЕчГиВФСЯЃЌИєФЄВњФмРЉеХвЕМЈПЩЦк

2022-08-11 09:41 -

SKIETгыдНФЯVingroupКЯзї ЬсЙЉЕчЖЏЦћГЕЕчГиИєФЄ

2022-08-09 10:24 -

аЧдДВФжЪМЦЛЎЗЂааGDR ФтЕЧТНШ№НЛЫљЛђТзНЛЫљ

2022-08-01 11:32 -

КЋУНЃКаёЛЏГЩНЋдкШеБОвдЭтНЈСЂЕчГиИєФЄЙЄГЇ

2022-06-06 11:10 -

ЬсЩ§ЕчГиИєФЄВњЦЗЙЉЛѕФмСІ аЧдДВФжЪзгЙЋЫОФт16.94вкдЊЙКТђЩшБИ

2022-05-30 10:24 -

ЙњВњяЎРызгЕчГиИєФЄЦѓвЕжааЫаТВФПЊЦєЩЯЪаИЈЕМ

2022-05-18 17:53 -

ENTEKаћВМРЉДѓУРЙњяЎРызгЕчГиИєФЄвЕ

2022-05-01 17:20 -

КёЩњяЎРызгЕчГиИєФЄЯюФПВЛМѕЫй

2022-04-24 09:49 -

ВњЦЗЪаГЁашЧѓЭњЪЂЃЌаЧдДВФжЪQ1ОЛРћШѓЭЌБШдЄді162.01%-178.18%

2022-04-22 11:55 -

змЭЖзЪ55вкдЊЃЁНЮїКтДЈяЎРызгЕчГиИєФЄЯюФППЊЙЄ

2022-04-14 12:05

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зЈЬт

ЯрЙиаТЮХ

-

УРСЊаТВФЃКВМОжФЦЕчЭиеЙЕчГиВФСЯЃЌИєФЄВњФмРЉеХвЕМЈПЩЦк

2022-08-11 09:41 -

SKIETгыдНФЯVingroupКЯзї ЬсЙЉЕчЖЏЦћГЕЕчГиИєФЄ

2022-08-09 10:24 -

аЧдДВФжЪМЦЛЎЗЂааGDR ФтЕЧТНШ№НЛЫљЛђТзНЛЫљ

2022-08-01 11:32 -

КЋУНЃКаёЛЏГЩНЋдкШеБОвдЭтНЈСЂЕчГиИєФЄЙЄГЇ

2022-06-06 11:10 -

ЬсЩ§ЕчГиИєФЄВњЦЗЙЉЛѕФмСІ аЧдДВФжЪзгЙЋЫОФт16.94вкдЊЙКТђЩшБИ

2022-05-30 10:24 -

ЙњВњяЎРызгЕчГиИєФЄЦѓвЕжааЫаТВФПЊЦєЩЯЪаИЈЕМ

2022-05-18 17:53 -

ENTEKаћВМРЉДѓУРЙњяЎРызгЕчГиИєФЄвЕ

2022-05-01 17:20 -

КёЩњяЎРызгЕчГиИєФЄЯюФПВЛМѕЫй

2022-04-24 09:49

БОдТШШЕу

-

АйвкдЊяЎРызгЕчГиЯюФПТфЛЇКўББЖѕжн

2022-07-25 11:54 -

ГЕЦѓдьЕчГиЃЌашвЊЙ§Ш§Йи

2022-07-24 10:15 -

жаЙњЬњЫўЙЋВМ2022-2023ФъБИЕчгУСзЫсЬњяЎЕчГижаБъКђбЁШЫ

2022-07-19 10:46 -

ЙЬЬЌЕчГиРДСЫЃЌЕЋгжУЛРД

2022-07-31 11:18 -

вЛПщЖЏСІЕчГиЕФЭЫвлздЪі

2022-08-07 12:40 -

ЗфГВЖЬЕЖЮЊКЮИвНаАхБШбЧЕЯЕЖЦЌЕчГиЃП

2022-08-08 08:40 -

яЎЕчВњвЕСДИїЛЗНкЕФЯћКФЧщПіЛузм

2022-07-18 08:30 -

ЙњаљИпПЦАыЙЬЬЌЕчГиФъЕззАГЕСПВњ ЪЕЯжЕЅДЮГфЕчајКН1000km

2022-08-07 10:36

©2017 АцШЈЫљга ЕчГиСЊУЫ ЛЊНмгРЬЉПЦММЃЈББОЉЃЉгаЯоЙЋЫО ГаАь Power by DedeCms

МлжЕГЩОЭаавЕЦЗХЦЃЁНпГЯЮЊФњЬсЙЉзюаТзюШШЕФзЪбЖ

ОЉICPБИ09081210КХ

МлжЕГЩОЭаавЕЦЗХЦЃЁНпГЯЮЊФњЬсЙЉзюаТзюШШЕФзЪбЖ

ОЉICPБИ09081210КХ

ЦѓвЕЮЂаХКХ

ЦѓвЕЮЂаХКХ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ